Nyt oli vihdoin aikaa katsoa tätä hieman enemmän ajan kanssa. Vähän ristiriitaiset fiilikset tästä tulee: juna menee oikeaan suuntaan kannattavuuden ja EPSin osalta aika hyvin, mutta kasvu on kyllä vaatimatonta.

Plussaa

- Churn on laskusuunnassa

- Markkinointikulut eivät juuri kasvaneet vaikka liikevaihtoa tuli jonkin verran enemmän sisään.

- Kannattavuus paranee kohisten, ja ennustetta koko vuoden osalta jopa hieman korotettiin.

Kysymysmerkkejä:

- Keskimääräiset tilaajat kasvoivat edellisestä kvartaalista vain noin 2% (ja ~10% vuoden takaisesta) - voiko tätä enää edes kasvuyhtiöksi kutsua?

- Striimaus-liikevaihdon kasvu on vaatimatonta (Q1-Q3/25 nousua vain 4% YoY). Kannattavuutta voi parantaa tiettyyn pisteeseen asti, mutta kasvuakin pitäisi kyllä tulla mielestäni enemmän.

- Toki nyt kun kannattavuus alkaa olla paremmalla tasolla, ehkä sitä rivakampaa laajentumistakin aletaan nähdä tulevaisuudessa?

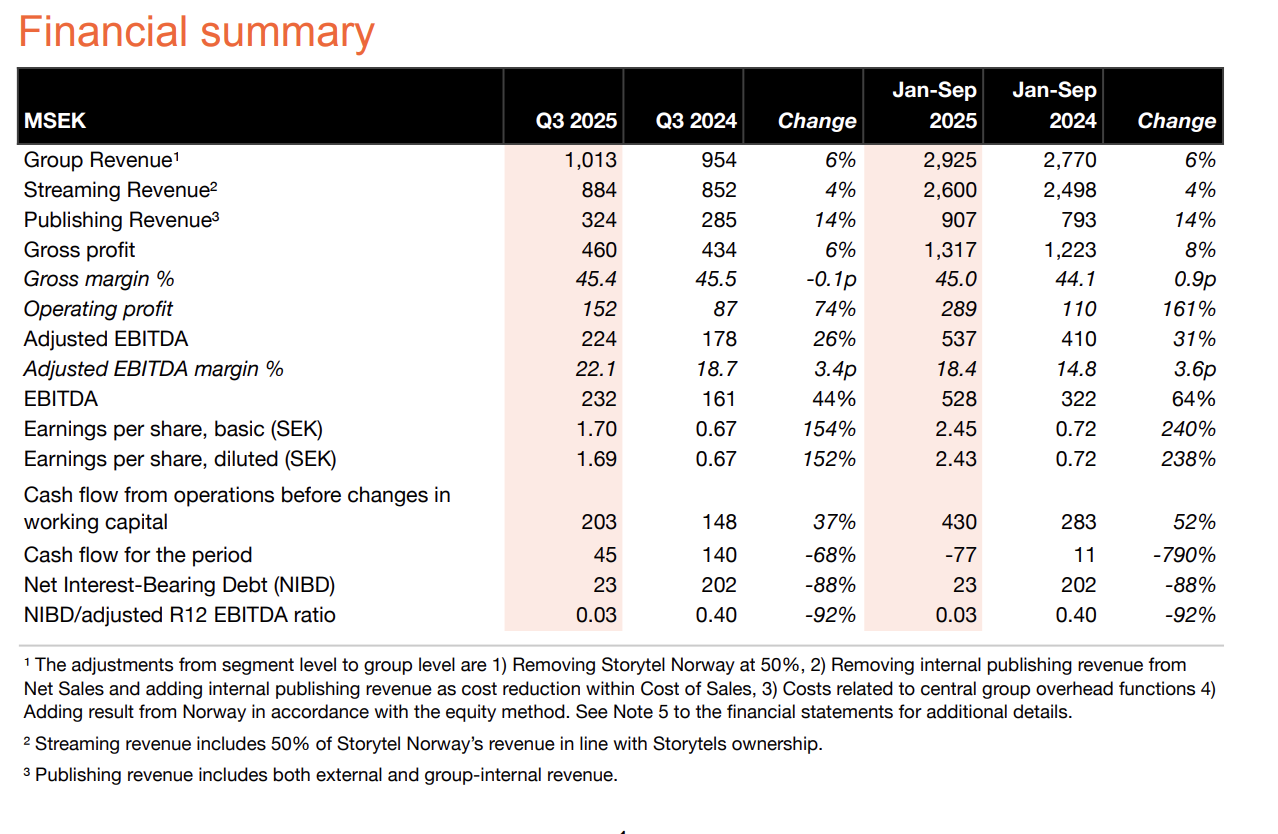

Tässä vielä kootut luvut: