Q4 alkaa olla puolessa välissä ja mobiilipelaamisen aktiivisin aika alkanut. Muutamia havaintoja listattuna viimeisiltä viikoilta.

-

Omien ostot: Aikavälillä 24.10-11.11 Stillfront on ostanut 7 405 000kpl omia osakkeita (eli noin 47mSEK / 210mSEK ohjelmasta). Koko ohjelma vastaa noin 6% markkina-arvosta. (Stockholm Repurchase of Own Shares | Nasdaq)

-

Sisäpiiriostot: Hallituksen jäsen Markus Jacobs (pelialan veteraani mm. EA:lta ja King:iltä) osti 140 000 osaketta kuun vaihteessa 891kSEK hintaan (Noin 82kEUR, eli ihan merkittävä summa hallitusasemasta). Omistus nyt 355t osaketta, edelliset pienemmät ostot elokuulta.

-

Uusien pelien soft launch:

-

Big Farm Homestead on ollut kesästä asti rajoitetusti saatavilla Yhdysvalloissa Google Play -kaupasta. Peli pyrkii rakentamaan Sunshine Islandista tuttujen onnistumisten päälle, ja alkuvaiheen kommentit ovat varovaisen positiivisia rajoitetusta kontentista huolimatta (heikot arvostelut pääosin rajatuista leveleistä johtuen). Pelin global launch Q3 raportin mukaan kvartaalin lopussa, joten suurin vaikutus lukuihin vasta 2026.

-

Supremacy: Warhammer 40k, jolle lienee asetettu suurimmat odotukset Stillfrontin puolelta, on lisännyt Beta-versioon maita asteittain. Lisää kontettia tulee ennen varsinaista julkaisua ja mm. Discordin puolella pelin kehitystiimi käy tiivistä keskustelua vannoutuneiden pelaajien kanssa bugeista, pelimekaniikasta jne. Varsinaista dataa ei vielä saatavilla, mutta tänään tulleen tiedon perusteella (Discord) globaali launch tapahtuu “ennen lomia” aikaisemman 17.11 indikaation vastaisesti. Eli kehitystä jatketaan hieman odotettua pitempään pelaajilta tulleen palautteen johdosta, jota on kyllä kehitysehdotusten lisäksi tullut myös positiiviselta kantilta – negatiivista Q4 liikevaihdolle, mutta pitkässä juoksussa toki mielummin näin.

-

Heikosti kehittyneen Nanobitin uusi Unfolded: Webtoon Stories, joka on niin ikään esijulkaistu mm. Yhdysvalloissa, näyttää olevan arvostelujen perusteella heikohko peli ainakin tässä vaiheessa. Toki tämän hypercasuaalin narratiivipelin osalta en ole itse juuri mitään odotuksia asettanut, eikä Nanobitin edelliset pelit ole konsernin tuotonmuodostuksessa kovin oleellisia (koko Nanobitin 3kk liikevaihto kolmelle pelille on 300k$ IOSilla vs. esim. Jawaker $1m – jolla myös suurempi D2C osuus – ja Bitlife $600k)

- Vanhat pelit: “Key franchise” pelien kasvua on Stillfrontin “tilkkutäkkimäisyydestä” johtuen erittäin vaikea arvioida (monta peliä, monta maata, monta alustaa, D2c / 3rd party kaupat jne.), mutta en ole huomannut merkittävää heikkenemistä missään pelissä Q3:lta Q4:lle siirryttäessä (huom. seuraan pääosin Sensor Towerin ilmaista dataa suhteessa muihin peleihin, eikä se näyttää liikevaihdon osalta kuin vain pienen osan Stillfrontin ansainnasta ja täten lähinnä indikoi aktiviteetin lisääntymisestä/vähenemisestä suhteessa muuhun markkinaan. Albionin osalta myös Steam relevantti, mutta suurin osa pelaa suoraan Stillfrontin käyttöliittymällä). Muutamia selkeän positiivisia havaintoja kuitenkin löytyy:

- Bitlife, jonka kehitys oli hieman vaisu Q3 mm. D2C maksukanaviin panostuksen johdosta, on näyttänyt nyt erittäin positiiviselta Halloweenin aikaisten päivitysten johdosta (Vampyyriteema purrut?

). Peli on noussut IOSilla Yhdysvalloissa 40. ladatuimman pelin joukkoon noin 100-150. sijoilta 3kk tarkastelussa.

). Peli on noussut IOSilla Yhdysvalloissa 40. ladatuimman pelin joukkoon noin 100-150. sijoilta 3kk tarkastelussa.

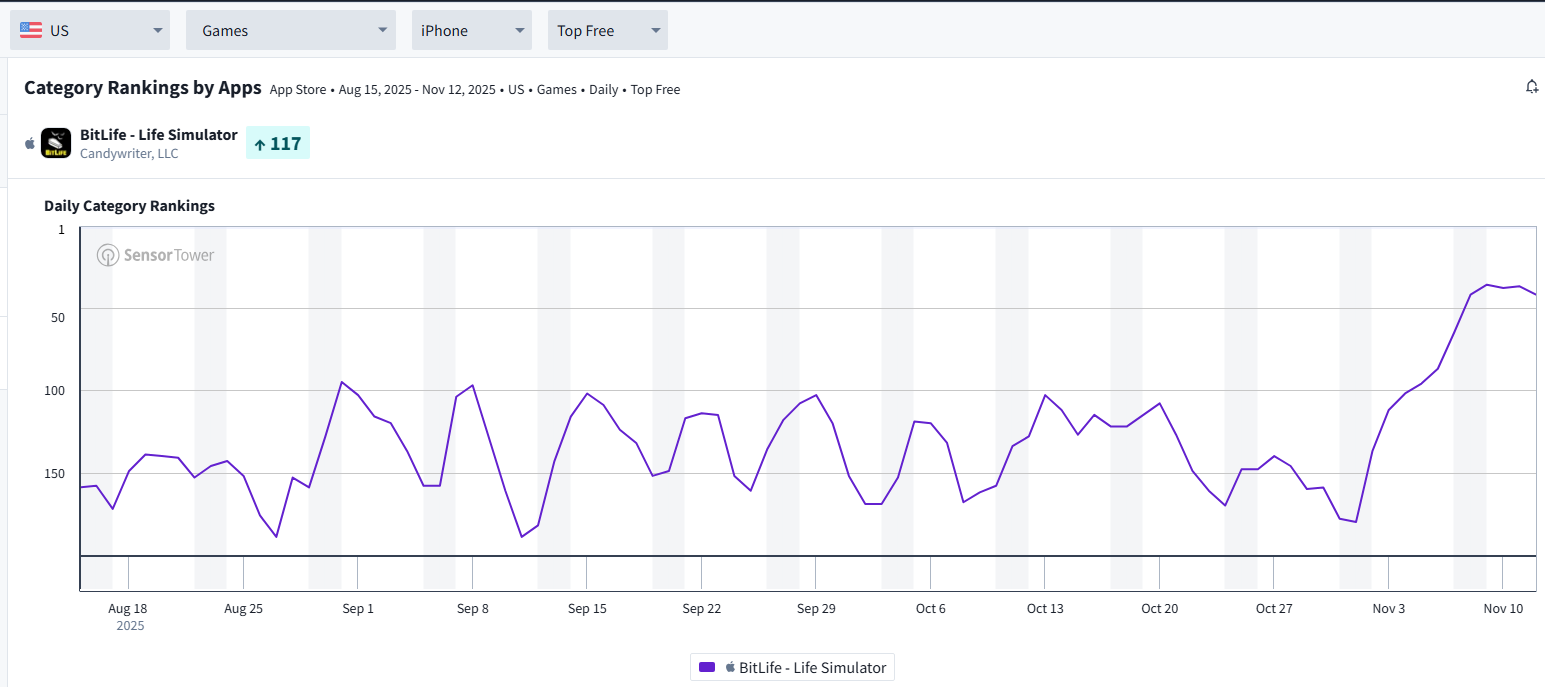

- 2023 julkaistu Sunshine Island, joka kommenttien perusteella jatkoi vahvaa performanssia jo Q3/25, näyttää edelleen kiihdyttäneen aktiviteettia Q4 osalta (alla 3kk graafi pelin latauksista IOSilla Yhdysvalloissa “Family”-kategoriassa). Huomionarvoista on myös se, että peli on Stillfrontin yksittäisistä peleistä jo top 3 eniten liikevaihtoa tuottava, mikäli pelkästään Sensor Towerin Google Play / IOS huomioidaan – top 3 on Jawaker, Supremacy: ww3 ja Sunshine Island.

- Google Play feet: Ei Q4 asiaa vielä kaiketi (odottaa tuomioistuimen hyväksyntää), mutta 4.11 julkaistiin pelialalla huomiota herättänyt sopimus Epicin ja Googlen välillä pitkään jatkuneesta monopoli-kiistasta koskien Google Play -kaupan maksuja ja avoimuutta. Osapuolet sopivat, että Google tiputtaa oman maksuosuutensa noin 15/30% (alle/yli 1milj. maksuja) tasolle 9/20% (riippuen maksun tyypistä) ja avaa Google Playn 3. osapuolien maksuratkaisuille (kuten Stillfrontin D2C) ilman erillistä feetä. Tällä tulee jollain aikavälillä olemaan positiivinen vaikutus pelien bruttomarginaaleihin ja täten mobiilipeliyhtiöiden kannattavuuteen vivulla. Yhtenä esimerkkinä nykyisen set-upin haasteista mainittakoon Sunshine Island, jolla on suht saman verran latauksia IOS / Android, mutta Androidilla 700k€ kuukausittaista liikevaihtoa vs 300k€ IOSilla Sensor Towerin mukaan (oletettavasti IOSilla suurempi osa liikevaihdosta menee Stillfrontin oman maksupalvelun kautta korkeammalla bruttokatteella).

Kaikenkaikkiaan tuntuu siltä, että momentum on portfoliossa tällä hetkellä parempi kuin mitä Q3 tulosjulkistuksen aikaan pystyi näkemään. Toisaalta Q4 liikevaihtoon ei juuri apuja tule uusilta julkaisuilta, mutta näen peleistä 2/3 ihan potentiaalisina orgaanisen kasvun avittajina 2026.

Edit. Kohdan 5 tilanne ei oltukaan taputeltu, kun Yhdysvalloissa tuomari ei antanut hyväksyntäänsä nähdessään ratkaisussa edelleen kilpailua rajoittavia elementtejä. Ihmekös tuo, jos osapuolina Google ja Epic ![]()