Ei ne voi kommentoida tällä hetkellä kun hiljainen jakso meneillään.

2 tykkäystä

Hiljainen aika ei tarkoita että mitään ei voi sanoa vaan “olennaiset”, “merkittävät” yms tapahtumat pitää julkistaa välittömästi.

Toki tämä donut julkaisu ei ole Springvestin oma tapahtuma mutta kuten kurssista näkee niin se on arvostuksen kannalta erittäin olennainen joten yritys voi perustellusti tästä kertoa myös hiljaisena aikana, kukaan ei siitä firmaa lynkkaa.

5 tykkäystä

Toi Springvestin tapa raportoida noita omistusosuuksia on kyllä ihan perseestä. Esim. Tossa Dispelixin tapauksessa raportoivat osarissa että omistavat sitä 1,1%, mutta sitten exit tilanteessa eivät saaneetkaan mitään siitä noihin sidottujen erikoisoikeuksien takia. Ja sitten toi case Verge ja Donut Lab ja siihen liittyen pointit mitä @ValkoinenPeura nosti.

Mitä ihmettä tämä on, miten tavallinen sijoittaja voi sijoittaa tähän firmaan jos

A) Springvest ei ylläpidä diluution vaikutusta omistamiinsa osakkeisiin

B) Näissä osakkeissa tai optioissa on huonoja ehtoja joka käytännössä rajaa upsiden ja lisää riskiä downside skenaariossa.

Toivon että nyt uusi analyytikko @Kasper_Mellas lähtisi vähän haastamaan toimaria näiden suhteen.

9 tykkäystä

Jos asia jotain kiinnostaa niin tarkistin Euroclearilta Springvestin top5 omistajien määrät, ovat samana kuin 31.12.2025 listauksessa.

EDIT: Tuomas Lehtimäki joka on 9. suurin omistaja ei tietysti ole Vergen toimari vaan se on Tuomo Lehtimäki, en tiedä onko jotain sukua mutta ei liene relevantti tässä casessa. Hänen omistuksensa ei ole myöskään muuttunut.

2 tykkäystä

Nuo kaupparekisterin tiedot viittaavat kyllä siihen, että riski omistuksen liudentumisesta on ihan olennainen. Toki tällaista vastaan on mahdollista suojautua sopimuksin, jotka ylläpitävät yksittäisen sijoittajan omistusosuutta (anti-dilution clause). En kuitenkaan tiedä, onko näitä käytössä Springvestillä. Käsitykseni mukaan VC-rahastot taas rajaavat tätä riskiä tyypillisemmin osakassopimuksessa ehdoilla, jotka vaativat yhtiötä hyväksyttämään johdon optio-ohjelmat sijoittajalla. Koitan urkkia tätäkin seuraavassa haastattelussa. Joka tapauksessa tuo Donut Holdingin optio-oikeuksien kokoluokka vaikuttaa todella suurelta huomioiden, että näissäkin vaaditaan painavaa taloudellista syytä. En kuitenkaa ole lakiasioiden asiantuntija, joten suhtautukaa näihin huomioihin asianmukaisella varauksella.

1 tykkäys

Springvest oli käsitykseni mukaan järjestämässä Vergen vuoden 2023 vvk-kierrosta ja saanut siitä palkkiona optioita/erityisiä oikeuksia x-määrän. Tuon jälkeen Vergellä on ollut lukematon määrä muita rahoituskierroksia, eikä Springvest ole minun käsittääkseni ollut niissä osallisena ainakaan järjestäjän ominaisuudessa.

Itse pidän tätä taustaa vasten hyvin epätodennäisenä, että Springvest omistaisi 0,6% Vergestä ja siitä jakautumisen seurauksena syntyneistä yhtiöistä. Oma arvioni nykyisestä omistuksesta on 0,1-0,3% luokkaa ja osakemäärän kasvaessa ei sitäkään.

Mielestäni täysin mielipuolista lähteä tätä Donut arpaa ostamaan ainakaan Springvestin kautta.

7 tykkäystä

Tämä huolestuttaa Springvestissä nyt jo vähän ylipäätään että jääkö niille oikeasti mitään järkeviä omistuksia niistä startupeista joille rahoituskierroksia järjestävät. Springvestin koko case on mielestäni se että ovat itse mukana, toisin kuin esimerkiksi vaikka Invesdor josta saakin sitten vaikka mitä kuraa.

2 tykkäystä

Springvestin osingonjakosuhde tuntuu melko korkealta näin maallikon korviin. Onko sijoittajan kannalta parempi jakaa näin runsaasti osinkoa kuin laittaa kaikki takaisin omaan toimintaan (esimerkiksi suurempia osuuksia sille itselleen anteja järjestävistä yhtiöistä)?

Jos Springvest saa tarvittaessa lainarahaa hyvään hintaan, eikä ole mitään, mihin pääomiaan laittaa niin kai se runsas osinko sitten on parempi. Mutta sitten taas herää kysymys Springvestin toiminnasta yleensä, mikäli yritys ei näe omaa toimintaansa sellaisena, että kannattaisi sijoittaa. Kokokin melko pieni, kasvuvaraa olisi. Silti osinkoa näin runsaasti.

1 tykkäys

Seuranta siirtyi juuri Kasperille, mutta huikataan edellisenä analyytikkona sivusta sen verran, että Springvest ei varsinaisesti tarvitse pääomaa käytännössä mihinkään ja siksi reipas voitonjako on hyvinkin perusteltua. Springvest saa omistukset yhtiöissä ilman vastiketta palkkiona rahoituskierroksen järjestämisestä. Toki voisivat varmaan kierroksessa olla myös sijoittajana mukana, mutta tämä vaatisi muutoksen pääomakeveästä liiketoimintamallista selvästi pääomaintensiivisemmäksi.

12 tykkäystä

@Antti_Luiro onko springvestin kanssa ollut koskaan puhetta noiden palkkioina saatujen osakkeiden ehdoista? Yleensä tollaiset palkkiot on huonoimmilla mahdollisilla ehdoilla, eli dilutoituu ja voidaan ostaa kohdeyhtiön toimesta pois jos halutaan. Se miten venture capital firmat suojautuu diluutiolta on usein oikeudella osallistua seuraaville rahoituskierroksille, mutta jos springvest ei edes koskaan itse sijoita noihin mitään niin huonolta kuullostaa..

2 tykkäystä

Sinänsä hassu tilanne että monet ehkä myivät myyntisuositukseen jonka perusteena oli epävarmuus Donut Lab teknologiasta. Omasta mielestä kaikki viittaa siihen että kyseessä on isokin läpimurto mutta Springvestin omistuksen suuruus ja sen ehdot epävarmat. Että ennemmin ostaisin osaketta teknologian varmuuden takia ja myisin Springvestin omistuksen määrän epävarmuuden takia. Tein hätäilyostot kun luulin että omistaa 0.6% mutta eipä vissiin. Mutta nyt odottelen rauhassa kun luulen että Donut Lab kolmannen osapuolen testejä alkaa valumaan. Ja ois hyvä että epätietoisuus Springvestin omistuksesta jatkuu siihen asti jos se ei ole kovin suuri haha.

Tosi vahva luotto Donut Lab akkuun 10:40 → : Spotify – Web Player

2 tykkäystä

Minun käsittääkseni on edelleenkin epäselvää myös se, kuka lopulta immateriaalioikeudet tähän “akkuun” omistaa. Onko omistaja Nordic Nano jossa Donut Lab on vähemmistöomistaja, vai onko Nordic Nanokin vain lisensoinut teknologian kolmannelta osapuolelta?

Donut Lab/Donut Holding on mielestäni hyvin epätodennäköinen immateriaalioikeuksien haltija tälle “akulle”.

3 tykkäystä

Oma oletus tämä: “Onko omistaja Nordic Nano jossa Donut Lab on vähemmistöomistaja”. Mutta vain oma oletus, en ymmärrä näistä mitään.

Kiitos!

Mites Springvestille sopisi listaamattomien osakkeiden välitys samaan tapaan kuin aikanaan Privanet?

Se taitaa olla melko tuskaista toimintaa, en ole varma, millainen likviditeetti näillä listaamattomilla osakkeilla on (toki yhtiökohtaista) ja minkälainen vastuu välittäjällä on jos siellä on joku Uros Oy 2.0. Voiko vastuun siirtää myyjille ja yhtiölle itselleen, vähän niin kuin käytetyn tavaran verkkokaupatkin pyrkii siirtämään vastuutaan.

Mutta olisiko Privanetin jättämälle aukolle jäänyt potentiaalinen markkina? Tosin siihen on varmasti syynsä, miksi kyseisen busineksen kohdalla ei ole kilpailua. Jos olisi loistobusinesta niin kaikki, joille se vähänkään sopisi sitä tekisivät. Toisaalta joskus “niche” voi olla etu. Jos markkina on tarpeeksi pieni niin yritykset tuskin tulevat kilpailemaan pienen markkinan pienemmistä osista. Eli ensimmäinen on hyvässä asemassa, “winner takes it all”.

6 tykkäystä

Jonkin verran asiaa tuntevana (lue hyvin paljon) väittäisin että syy miksi Springvest ei tähän lähden keskeisesti kolme:

- Voidakseen toimia välittäjänä on byrokratia, vakuusvaatimukset sekä riskit ihan eri luokkaa, kuin että osakkeet myydään kerran ja toivotaan että raketti lähtee.

- Mikäli springvestin välittämien yhtiöiden osakkeilla käytäisiin kauppaa, voisi se olla äärimmäisen ilkeän näköistä, varsinkin kun uutisointi voi olla heikompaa tai sisäpiirin ostorajoituksia ei ole vrt. pörssiin nähden. Huonot uutiset näkyisivät hinnassa heti, mutta pahimmillana hyvät uutiset tulisivat piikkinä, jolloin osakkeista muodostettu indeksi olisi aina miinuksella.

- Privanet ei koskaan onnistunut pelkästään välittämällä osakkeita tekemään tulosta, voitto tuli aina oman taseen sijoituksista.

Tietysti voi olla muitakin syitä, mutta en usko että seuraavaa kierrosta olisi helpimpi myydä jos edeltävän kierroksen yhtiön osakkeita saa jälkimarkkinalta halvemmalla, kuin antihinta oli.

3 tykkäystä

Verge kohta loppuvassa rahoituskierroksessa vvk tarjotaan vain Vergeen, Donut Labin sijoituskierros tulee erikseen. 2023 valuaatio oli ilmeisesti 50MEur, nyt 150MEur Vergessä.

Onko täällä aiemmin sijoittaneita? Onko muutoksia osuuksissa?

| Puheenaihe 649")

Saa poistaa jos ei kuulu tänne. Videolla Pyysing pohtii Donut Labia ja vähän muutakin.

1 tykkäys

Kaiken Donut Labin ympärillä vellovan spekulaation ja mediahuomion aikaan on hyvä muistaa, että Springvestillä on salkussaan yli 40 muutakin yhtiötä. Lisäksi valtaosa yhtiön arvosta muodostuu arvioni mukaan tulevista rahoituskierroksista (optiopalkkiot ja vähemmässä määrin rahapalkkiot). Näin ollen yksittäisten omistusten lisäksi olennaista on myös arvioida irtaantumismarkkinan kehitystä (vaikuttaa exitien onnistumiseen) sekä varainkeruumarkkinan näkymää (vaikuttaa tuleviin omistuksiin). Toki jos Donut Lab löisi globaalisti läpi ja dominoisi koko akkumarkkinaa (olettaen, ettei omistusosuus liudennu olemattomiin ja että teknologia/IPR on konsernin omistuksessa) olisi tällä vaikutusta myös Springvestin arvoon, mutta mielestäni nykytiedoilla tähän skenaarioon liittyy kohtuuttoman paljon epävarmuuksia. Donut Labin potentiaaliin minulla ei sinänsä ole uutta annettavaa täällä ja Donut Labin foorumiketjussa käytyyn hyvään keskusteluun.

Irtaantumismarkkinan näkymistä silmiini osui tämä Carnerin tiedote, jossa kerrotaan kauppavolyymien säilyneen Suomessa vuonna 2025 edellisvuoden tasolla:

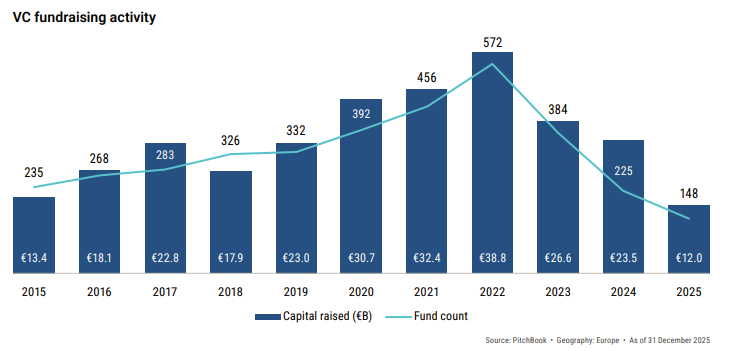

Mikäli kauppiaita on uskominen, pitäisi volyymien tästä lähteä kasvuun. Toki investointipankkiirit ovat vähän jäävejä kommentoimaan näkymiä (kuka on kuullut esimerkiksi kiinteistövälittäjien kehottavan asunnonostajia varovaisuuteen?), mutta mielestäni muutkin tekijät viittaavat siihen, etteivät toiveet paremmasta ole ihan tuulesta temmattuja. Esimerkiksi Pitchbookin arvion mukaan PE-rahastojen kauppamäärät kasvoivat Euroopassa viime vuonna 13 %, mikä tarkoittaisi jo edellisiä huippuvuosia (2021–2022) korkeampaa tasoa. Irtaantumismarkkinallakin suunta oli parempaan, vaikka näiden osalta ollaan yhä huippuvuosien alapuolella. Toki tässä on huomioitava, että data koskee myöhemmän vaiheen rahastoja (buyout ja growth equity), joten suoraan tästä ei voi vetää johtopäätöksiä VC-markkinasta.

Euroopan Venture Capital -markkinan osalta kehitys taas ei ollut yhtä valoisaa (lähde: Pitchbook), vaan Euroopan tasolla kauppamäärät olivat yhä hienoisessa laskussa. Yhteenlaskettu kauppasumma puolestaan kasvoi, sillä diilit keskittyivät suurempiin yhtiöihin. Muun PE-markkinan tapaan exitien määrä kääntyi kuitenkin jo maltilliseen kasvuun. Datan perusteella orastavaa piristymistä irtaantumismarkkinalla on siten jo näkyvissä rahastoluokasta riippumatta.

Suomen VC-markkinan tilanteesta parhaan kuvan saa mielestäni Pääomasijoittajat ry:n tilastoista, joista tuoreimmat luvut ovat H1/2025. Esimerkiksi irtaantumisia nähtiin alkuvuonna 2025 jo vertailukautta enemmän. Kasvuyritysten varainkeruun osalta vuosi 2025 taas oli erinomainen, mutta tämä selittyy kahdella poikkeuksellisen suurella kierroksella (Oura ja IQM). Lisäksi listautumismarkkina vaikuttaisi hiljalleen heräilevän horroksesta. Kyselyissä managerit odottivatkin sekä varainkeruun että irtaantumisten kehittyvän parempaan suuntaan vuonna 2026.

Mielestäni edellä mainitut havainnot tarjoavat perusteet varovaiseen optimismiin Springvestin arvonluonnista irtaantumisten kautta. Mitään varsinaista buumia ei kuitenkaan kannattane vielä lähitulevaisuudessa odotella, ainakaan ennen kuin varsinaista talouskasvua alkaa näkyä. Toki Springvestillä on salkussaan lukuisia kansainvälisille markkinoille suuntautuneita yhtiöitä, joten yrityskauppa-aktiviteetin kasvu Pohjoismaissa ja muualla Euroopassa lienee merkityksellisempi signaali. Riskejä taas löytyy mm. geopolitiikan suunnalta.

Varainkeruun osalta VC-markkinan (ja myös PE-markkinan) tilanne on yhä hyvin viileä, kun sekä uusien rahastojen määrä että kerätty summa laskivat kolmatta vuotta putkeen sekä Euroopassa että Suomessa (alustava arvio). Historiassa Springvestin alustan kautta kerätyn rahoituksen määrä on kuitenkin heilunut selvästi yleistä markkinaa vähemmän, mikä selittynee muun muassa varsin rajallisella kierrosmäärällä (8–11 kpl vuosittain).

11 tykkäystä

Nordic Nano Group tuli tällaisella uutisella aikoinaan julkisuuteen. Tässä vaiheessa se vielä etsi rahoittajaa: Suomalainen yritys keksi vaarallisille litiumakuille vaihtoehdon – selvitimme, millainen se on | Kotimaa | Yle

Viime syksynä sitten julkaistiin, että rahoittaja on löytynyt ja se on Donut Lab. Samalla julkaistiin, että protokoelinja rakennetaan ja koetuotanto alkaa tämän vuoden alussa. Yhtiön tarkoitus on tehdä myös aurinkokennoja, en ole huomannut erikseen, onko koetuotannossa kyse akuista vai kennoista vai molemmista. Mutta keksintö oli siis Nordic Nanon hallussa ennen kuin se ainakaan julkaisi yhteistyötä Donat Labin kanssa. Sikäli kun olen seurannut, salapoliisimedia ei ole löytänyt aiheesta patentteja ainakaan Donat Labilta. Akkukeksintö on kuitenkin selvästi julkaistu Donat Labin toimesta, mikä tietysti on pelkkä sopimusasia. Itsekin olen miettinyt, kuka tämän keksinnön oikein omistaa. Se voi olla Nordic Nano Group, tai periaatteessa jonkun yksityishenkilön nimissäkin. Tai vaikkapa asiaa tutkineen yliopiston. Aika näyttää selviääkö se. Mutta onhan joskus jotain positiivista seurattavaa ![]()

5 tykkäystä

Ehdotin, eivät ole kiinnostuneita.

Pieni markkina ja ankara regulaatio. Privanetin listalla olleita osakkeita ei vaihdettu välttämättä edes viikoittain, joten liiketoimintamallin pitäisi olla todella kevyt.

Yhtiöt voisivat sen sijaan itse tarjota osakkailleen ostan/myyn -ilmoitustaulun hieman samaan tyylin kuin päivittäistavarakauppa toimii.

3 tykkäystä