Tviitissä kysytään - tuleeko Spotifysta rahaprintteri? Tai hakkeroidaanko se tyhjäksi sitä ennen. ![]()

https://x.com/QualityInvest5/status/2002815998400028772

Tviitissä kysytään - tuleeko Spotifysta rahaprintteri? Tai hakkeroidaanko se tyhjäksi sitä ennen. ![]()

https://x.com/QualityInvest5/status/2002815998400028772

Spotify nostaa nyt Premiumin hintaa Virossa, Latviassa ja Yhdysvalloissa helmikuun alusta lukien. ![]()

The streaming platform said its Premium plan will rise from $11.99 to $12.99 per month in the United States, Estonia, and Latvia. The change, which represents an increase of around 8.3%, will take effect from subscribers’ billing dates in February.

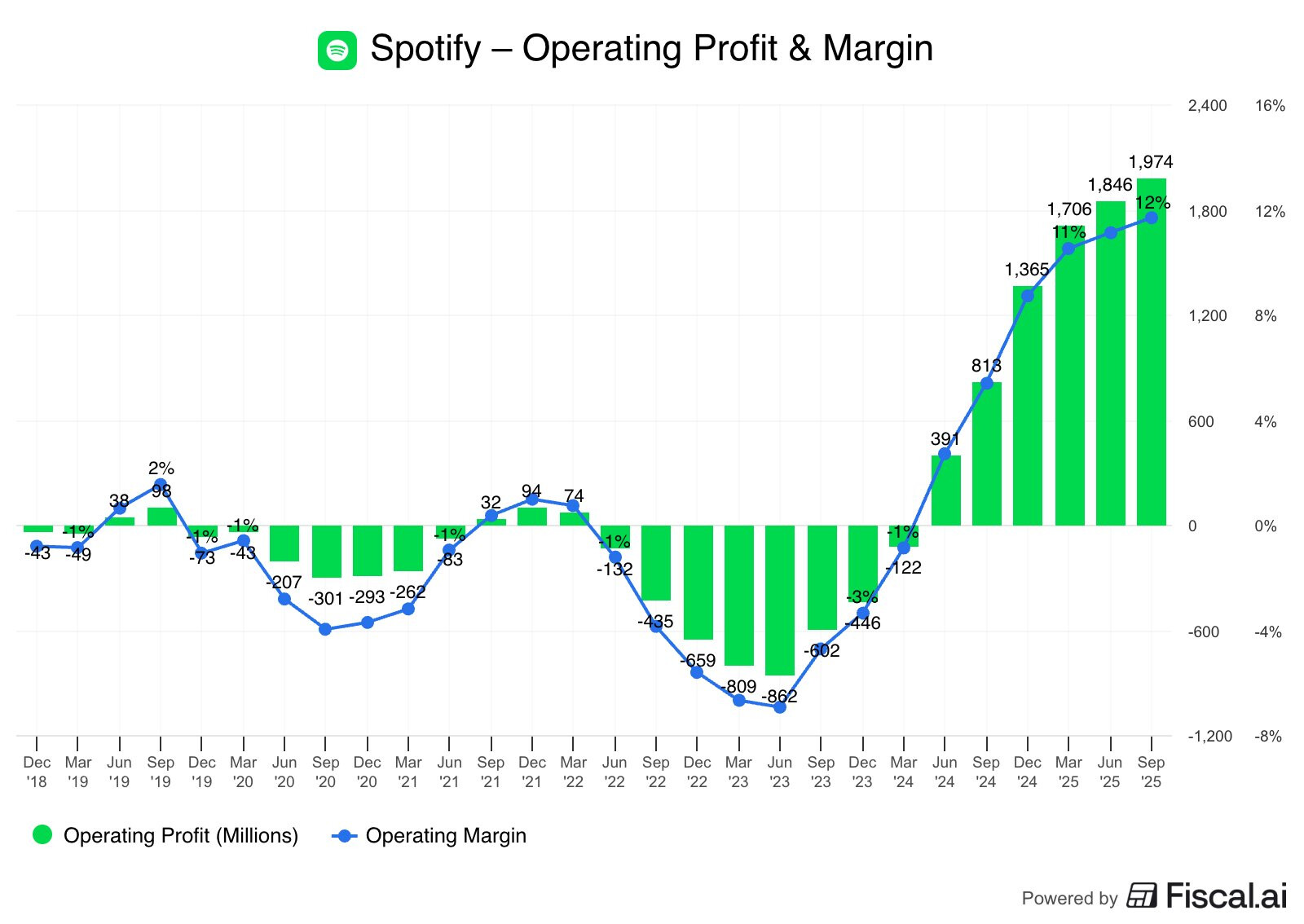

Christoffer Jennel on tehnyt ennakkoyhtiöraportin Spotifysta, joka julkaisee Q4-tuloksensa 10.2. ![]()

Spotify raportoi Q4-tuloksensa tiistaina 10. helmikuuta ennen markkinoiden avautumista. Emme odota suuria yllätyksiä liikevaihdon ja käyttäjämetriikoiden osalta. Odotamme kuitenkin liiketuloksen ylittävän ohjeistuksen, johtuen matalammista sosiaalikustannuksista Q4:n osakekurssin heikkouden seurauksena. Yhdysvaltojen äskettäisen hinnankorotuksen ja aiempien kansainvälisten korotusten myötä odotamme sijoittajien keskittyvän johdon kommentteihin tilaajakadosta, tilaajien määrän kehityksestä ja laajempaan hinnoittelustrategiaan vuoteen 2026 mennessä. Näkemyksemme mukaan osakkeen kurssilasku on parantanut merkittävästi arvostuskuvaa, ja Spotifylla käydään nyt kauppaa hyväksyttävien arvostusalueidemme alapuolella (EV/FCFF 26’: 23x, EV/EBIT: 28x, EV/GP: 12x). Koska yhtiön fundamentit ovat mielestämme ennallaan, suhtaudumme nyt osakkeeseen aiempaa positiivisemmin ja näemme houkuttelevaa riskikorjattua nousuvaraa nykytasoilta. Nostamme siksi suosituksemme lisää-tasolle (aik. vähennä), mutta laskemme tavoitehintamme 590 dollariin (aik. 655 dollaria) heijastamaan mielestämme alhaisempia perusteltuja arvostuskertoimia verrokkien arvostuskertoimien supistumisen vuoksi.

Christofferin kattavat pikakommentit Spotifyn Q4-tuloksesta. ![]()

Spotifyn Q4-raportti osoitti vahvaa operatiivista suorittamista, ja kannattavuus ylitti ennusteemme. Myös käyttäjämäärän kasvu ylitti ennusteemme, johtuen pääasiassa mainostuettujen käyttäjien vahvasta kehityksestä. Vaikka Q1:n liikevaihto-ohjeistus jäi hieman odotuksista valuuttakurssien vastatuulen vuoksi, tilaajamäärän näkymät pysyivät ennallaan. Tärkeämpää oli, että kannattavuusnäkymät olivat huomattavasti odotettua vahvemmat, mitä tuki odotettua parempi operatiivinen tehokkuus ja odotettua pienempien uusittujen lisensointisopimusten vaikutus koko vuoden 2025 ajan. Konsensus näyttää keskittyvän kannattavuuteen ja käyttäjämäärän ylitykseen, ja osakkeet nousivat noin 10 % ennakkomarkkinoilla useiden viikkojen laskun jälkeen. Raportin jälkeen näemme ensisijaisesti ylöspäin suuntautuvaa painetta kannattavuusennusteisiimme.

@christoffer.jennel on julkaissut Spotifysta Q4-päivityksen. Mielenkiintoinen raportti, suosittelen tutustumaan. Valuaatio ei toki vieläkään ole halpa, mutta ei se sitä tule todennäköisesti pitkään aikaan olemaankaan. Yhtiö on ottanut paljon osumaa ohjelmistosektorin AI-romahduksessa, vaikka yhtiön kannalta on imo vaikeampi nähdä niin selkeää disruptiouhkaa. Toki kurssi oli ehtinyt rallatella tovin, jonka myötä korjausliike oli ihan toivottukin.

Tässä linkki englanninkieliseen raporttiin, joka on vapaasti luettavissa.

Spotify panostaa AI:hin, kuten ChatGPT-integraatiohin ja mm. personoituihin soittolistoihin, säilyttääkseen käyttäjänsä kovassa kilpailussa Applen, Amazonin ja YouTuben kanssa.

Tavoitteena on parantaa mm. musiikin löytämistä ja sitouttaa entistä enemmän käyttäjiä.

Asiantuntijoiden mukaan AI voi olla ratkaiseva etu, koska musiikkivalikoimat ovat yhä samanlaisempia ja helpommin kopsattavissa.

Key Points

- A new ChatGPT integration with Spotify and a “Prompted Playlists” feature are signals from the music streamer that investing in AI may be the best defense from threats including AI commodification of music and Apple, YouTube and Amazon competition for subscribers.

- Spotify, which has seen its stock price slump over the past year, says its interactive DJ, introduced in 2023, now has roughly 90 million subscribers and has racked up four billion hours of user time spent.

- “The catalogs at Amazon, Apple and YouTube are similar — nearly identical songs — to Spotify, just like Bing and Edge are nearly identical to Google,” says Michael Pachter, Wedbush Securities senior advisor.

https://www.cnbc.com/2026/03/22/spotify-apple-amazon-streaming-music-ai.html

Christoffer Jennel on kirjoitellut ennakkokommentit Spotifysta, joka julkaisee Q1-rapsansa tiistaina 28.4. ![]()

Odotamme yhtiön osoittavan jatkuvaa operatiivista kehitystä, jolle on ominaista vakaa käyttäjien kasvu ja vahva kannattavuuden paraneminen. Vaikka raportoitu liikevaihdon kasvu kohtaa edelleen merkittävää valuuttavastatuulta, odotamme taustalla olevan liiketoiminnan pysyvän vahvana, mitä tukevat viimeaikaiset hinnoittelutoimet Yhdysvalloissa ja jatkuva keskittyminen tekoälypohjaisiin operatiivisiin tehokkuuksiin. Q1-odotuksemme ovat suurelta osin linjassa yhtiön ohjeistuksen kanssa, vaikkakin olemme nostaneet liiketulosennustettamme Q1:n negatiivisen osakekurssikehityksen (-17 %) vaikutuksesta sosiaalimaksuihin. Viimeaikaisen osakekurssin vahvistumisen jälkeen osa näkemästämme nousuvarasta on jo toteutunut. Spotifylla käydään tällä hetkellä kauppaa hyväksyttävien arvostusalueidemme alalaidassa (EV/FCFF 26’: 24x, EV/EBIT: 28x, EV/GP: 12x), mikä jättää osakkeeseen edelleen nousupotentiaalia. Viimeaikaisen kurssinousun vuoksi laskemme kuitenkin suosituksemme lisää-tasolle (aik. osta) jättäen tavoitehintamme ennalleen 595 USD:iin.

Spotify ja Peloton aloittavat laajan yhteistyön tuomalla yli 1 400 monipuolista jotain kuntoilutuntia Premium-tilaajien saataville maailmanlaajuisesti.

Spotify laajentaa tällä tavalla fyysiisenkin hyvinvoinnin puolelle, kun sitten taas Peloton tavoittelee kansainvälistä kasvua siirtymällä laitteista kohti skaalautuvaa digisisältöä hyödyntäen Spotifyn satojen miljoonien käyttäjien verkostoa.

Key Points

- Spotify is partnering with Peloton to launch a fitness category with more than 1,400 classes available for Premium users globally.

- This is Spotify’s first push into wellness as it looks to boost engagement and unlock new monetization beyond music and podcasts.

- Peloton, meanwhile, is aiming to expand its international reach as it pushes beyond a hardware-centric model.

https://www.cnbc.com/2026/04/27/spotify-peloton-fitness-content-hub.html

Tässä on Christoffer Jennelin pikakommentit Spotifyn Q1-tuloksesta. ![]()

Spotifyn Q1-raportti vastasi odotuksiamme sekä liikevaihdon että kannattavuuden osalta osoittaen jatkuvaa operatiivista kehitystä. Q2-ohjeistus oli kuitenkin ristiriitainen. Vaikka bruttomarginaali ja käyttäjäluvut (MAU) ylittivät hieman odotuksemme, 630 MEUR:n liiketulosohjeistus oli noin 10 % alle ennusteemme, mikä viittaa huomattavasti korkeampiin operatiivisiin kuluihin kuin olimme mallintaneet. Konsensus näyttää keskittyvän Q2:n liiketulosennusteen alitukseen ja vaatimattomaan 1 miljoonan tilaajan alitukseen konsensukseen nähden, osakkeen laskettua noin 12 % ennakkomarkkinakaupankäynnissä. Raportin jälkeen näemme maltillisia alaspäin suuntautuvia tarkistuksia lyhyen aikavälin kannattavuusennusteisiimme, kun taas pidemmän aikavälin näkemyksemme säilyy ennallaan.

Ja tässä olisi yhtiöraportti Christofferin tapaan ![]()

Spotifyn Q1-tulos oli linjassa odotustemme kanssa osoittaen operatiivisen momentumin jatkuvan. Q2-ohjeistus oli kuitenkin ristiriitainen. Vaikka bruttomarginaali ja käyttäjämetriikat (MAU) ylittivät hieman odotuksemme, liiketulosohjeistus oli heikko ja alle ennusteemme, mikä heijastaa operatiivisten kulujen kasvua liittyen kohonneisiin markkinointi-, pilvi- ja tekoälyinvestointeihin. Tärkeää on kuitenkin, että johto ilmoitti näiden kohonneiden investointitasojen odotetaan jatkuvan vain seuraavan yhden tai kahden vuosineljänneksen ajan ennen maltillistumista, samalla kun se toisti, että koko vuoden liikevoittomarginaali kasvaa edelleen v/v. Sellaisena pidämme vaikutusta ajallisesti rajattuna pikemminkin kuin rakenteellisena, jättäen keskipitkän aikavälin teesimme ennalleen. Näkemyksemme mukaan tuloksen jälkeinen markkinareaktio vaikuttaa siksi liialliselta ja liian lyhytnäköiseltä, luoden houkuttelevan mahdollisuuden pidemmän aikavälin sijoittajille hyödyntää lyhyen aikavälin hälyä houkuttelevilla arvostuskertoimilla. Nostamme suosituksen osta-tasolle (aik. lisää) samalla kun laskemme tavoitehinnan 570 dollariin (aik. 595 dollaria) laskeneiden ennusteiden vuoksi.

Alla on juttua siitä, miten Spotify rakentaa seuraavaa kasvuvaihettaan vahvasti AI:n varaan. ![]()

Yhtiö haluaa tehdä palvelusta entistä henkilökohtaisemman esim. käyttäjille voisi syntyä AI-podcasteja, remixejä ja omaan arkeen sopivia sisältöjä. Ja samalla Spotify hakee lisää rahaa lisäpalveluista, kuten mm. äänikirjoista.

But overall Spotify, which has previously gone through a number of cost-cutting measures, said it would be relying on greater efficiency through AI. “We’re no longer scaling by increasing headcount, we’re scaling by increasing the impact of the people that we already have,” one executive said.

Christoffer on kirjoitellut Spotifyn Sijoittajapäivästä. ![]()

Spotify isännöi eilen kolmannen sijoittajapäivänsä. Mielestämme tärkeimmät julkistukset olivat virallisen vuoden 2030 taloudellisen viitekehyksen käyttöönotto, merkittävä generatiivisen tekoälyn lisensointisopimus Universal Music Groupin (UMG) kanssa ja lipunmyyntikumppanuus Live Nationin kanssa. Lisäksi yhden “super-premium”-tason sijaan yhtiö esitteli kehittyneen monetisointistrategian, joka perustuu niche-lisäosiin. Markkinat ottivat päivitykset myönteisesti vastaan, ja osakkeet nousivat eilen 13 %. Mielestämme päivä onnistui hyvin ratkaisemaan useita strategisia kiistoja, jotka ovat painaneet osaketta vuosina 2025 ja 2026, samalla kun se vahvisti pitkän aikavälin sijoitusnäkemyksemme.