Sotkamo Silver on järjestämässä tänään merkintäoikeusantiin liittyvää yhtiöesittelyä klo 18 alkaen. Tilaisuutta voi seurata täältä. Esityksen aikana voi myös esittää kysymyksiä johdolle.

2 tykkäystä

Hyviä kysymyksiä tuossa päivän videossa. Vastaukset aika poliittisia. ![]()

Itse sain muutamaan kysymykseen eilen vastauksen:

- P700 investoinnit (eli investointitarve vuoteen 2030) ovat kokonaisuudessaan suuruusluokkaa 10 M€ - joista osa jo tehty (mielestäni oleellinen tieto, jota ei tämän annin “mainoskampanjassa” ml. tavoitteet ja ohjeistus ole mainittu)

- Koko johtoryhmä osallistuu antiin

- Kun pitoisuudet määritellään hyviksi - verrokkina on Sosin omat aikaisemmat pitoisuudet - ei muut kaivosyhtiöt (koska yhtä huonoja ei ole)

- Typpirajat eivät vaikuta louhintamääriin, koska typpipitoisuutta voidaan laskea muilla toimilla (en usko)

Edelleenkään ei kukaan tiedä paljonko vuosittain noita P700 investointeja eri vuosina tehdään. Ei myöskään tiedetä paljonko malmivaroja on ilman investointeja -450 tason alle. Tuo nyt on mielestäni selvää, että 2035 vuodesta puhuminen on ollut ennenaikaista - niin kuin tuossa videossakin ulos kakisteltiin…

2 tykkäystä

@Aapeli_Pursimo ja @Antti_Viljakainen ovat tehneet laajan raportin Sotkamo Silveristä, 51 sivua, eli luettavaa riittää. Laajat raportit ovat aina kaikkien luettavissa, eli siitä vain lukemaan! ![]()

Viime vuoden haastavan markkinaympäristön ja tuotantohaasteiden myötä Sotkamo Silverin kassatilanne on tällä hetkellä erittäin akuutti. Tätä peilaten yhtiöllä on käynnissä 5 MEUR:n annit käyttöpääomatilanteen parantamiseksi. Rahoituksen saantiin liittyvän huomattavan epävarmuuden myötä osakkeen riskiprofiili on toistaiseksi tapissa, vaikka yhtiö odottaa tuotantomääriensä paranevan jälleen keväällä.

2 tykkäystä

Tämä Aapelin tekemä haastattelu ei näköjään vielä ollutkaan täällä. Halusin itse tutustua lähemmin yhtiön tilanteeseen ja tekemiseen, missä videot ovat minulle mitä mainioin keino aistia yhtiössä vallitsevaa ilmapiiriä ja tunnelmaa.

Videon voi katsoa myös ilman ääniä (!), jolloin yhtiön tilanne tulee ehkä selvemmin näkyviin kuin äänien kanssa.

Tosin haastattelu sisältää erinomaisen läpitunkevia kysymyksiä Aapelilta, eli sikäli myös haastattelun sanallinen sisältö on ihan kiinnostava. Ei tästä varmaankaan ollut tarkoituksena tehdä roastia, mutta jotenkin vaivaantunut tunnelma tuosta välittyy.

Normaalisti pysäytyskuvat eivät mielestäni tee oikeutta kohteelleen, enkä sellaisten jakamiseen tyypillisesti ryhdy, mutta omaan silmääni koko haastattelu oli vähän tässä moodissa:

3 tykkäystä

![]()

Hyvä analyysi. Tuossa aika paljon kertovaa on, kun kysytään rahojen käytöstä, niin toimari katselee heti talousjohtajan suuntaan hyvin epävarmana, että mihinkäs näitä rahoja niiden saunailtojen lisäksi olikaan tarkoitus laittaa. Lopulta saa sanotuksi geneerisesti, että “käyttöpääoman vahvistamiseen…ja… ja vähän noihin kairauksiin”.

Siis ei edes tunneleiden louhitaan alemmas, vaan kairauksiin. Jo EDELLISEN annin rahat piti mennä tunneleiden louhintaan syvemmälle, että päästäisiin käsiksi niihin “lupaaviin” esiintymiin siellä alhaalla. Nyt sitten kerätään lisää rahaa ja niitä käytetään…kairauksiin.

Sitten kerrotaan, että tuottavuus saadaan lös pitoisuuksien kasvulla ja tarkoitus olisi päästä huippuvuoden 20 tasolle. Kysymykseen, miten tämä saavutetaan, niinv astaus oli, että louhitaan samanaikaisesti usealta eri tasolta ja saadaan pitoisuudet pidettyä tasaisempana.

En tiennytkään, että pitoisuudet saadaan nousemaan kestävästi huipputasolle vain sillä, etä lopuhitaan useasta kohdasta samaan aikaan. Näin kyynisenä voisin kääntää tämän niin, että louhivat nyt sitten seuraavat kvartaalit niin, että otetaan kaikilta saatavilta tasoilta ne muutamat rikkaat kohdat samanaikaisesti pois ja sitten vuosista 24-25 eteenpäin jäljlllä onkin VAIN niitä sivukiveksi laskettavia “malmioita”.

Tuo haastattelu on tosiaan erittäin avaava äänillä ja ilman. Äänien kanssa katsottaessa tuosta saa erittäin selvän vahvistuksen sille että nyt vain koitetaan kaikin keinoin vielä venyttää vuodella, tai kahdella tämän kivilouhoksen toimintaa ja kaput tulee sitten kerralla kiviseinänä vastaan.

Kieltämättä tässä voisi olla pelin paikka rohkealle treidarille, ksoka voi tosiaan olla että pari seuraavaa kvartaalia jopa tarjoaa silmänlumetta, mutta riskit ovat kyllä silloinkin sitä tasoa, että huhhuh.

Toivottavasti jokainen tähän rahansa työntävä ainakin tiedostaa sen, että tämä on pelkkä pyramidi ja siitä pitää osata vetäytyä oikea-aikaisesti.

edit: kysymys isommasta suunnitellusta annista ja investointitarpeesta jatkon kannalta vetää toimarin naaman sellaiseen punaan, että valehtelun kynnys on jopa näille tullut vastaan. Kaveria hävettää itseäänkin tuo palturi niin rankasti, että hyvä, että kasassa pysyy ![]() Niin ja vastaus, paljonko sitä rahaa nyt sitten tarvitaan eliniän pidennykseen 2030 mennessä: “no liian aikaista sanoa”. Ihan oikeasti, voiko joku vakuuttua tuosta kummelitason touhusta?

Niin ja vastaus, paljonko sitä rahaa nyt sitten tarvitaan eliniän pidennykseen 2030 mennessä: “no liian aikaista sanoa”. Ihan oikeasti, voiko joku vakuuttua tuosta kummelitason touhusta?

7 tykkäystä

Jatketaan nyt vielä toiseen veistiin: Loppukaneetti tuohon 2030-ja-siitä-eteenpäin-investointiin joka tapauksessa oli oikea freudilainen lipsahdus: “on vielä liian aikaista sanoa, että milloin ja minkä verran siihen tarvitaan rahaa”

= eli jatkossakin on jo täysin selvää, että edes kaivoksen elinikää ei saada pidennettyä tuotannosta saatavalla rahavirralla, vaan jatkossakin on luvassa anteja ja se tiedetään jo nyt.

Näiltä on todellakin tainnut unohtua, että pörssiyhtiön olisi tarkoitus edes näytellä, että sen pyrkisi TUOTTAMAAN rahaa omistajilleen, eikä niin että pörssiyhtiön on tarkoitus sinnitellä mahdollisimman pitkään omistajilta kerättävällä rahalla ja vasta sitten kerätä lisää rahaa.

4 tykkäystä

Tässä kuvaajaa alkuvuodelta, hämmentävä mielestäni.

Eli 17.2. noteerattiin osake ensi kertaa ilman merkkaria.

Eli ensin osake nousi (antiuutisen siivittämänä) 11->35 c

Sitten osake tasaantui noin 20c tasolle. Nyt kun merkkari irtosi, putosi osake 20c->noin 5 c tasolle missä nyt mennään.

Merkkarin hinta on tänään 0.3c, eli yhteensä sijoittajan varallisuus on 5.3c per osake, kun se ensin oli 11c, sitten 35c, sitten 20c ja nyt siis 5.3 c.

Osaako joku selittää miksi kurssi nousi noin paljon annin takia, yleensä käy päinvastoin?

Tuossa vielä antiin liittyvä aikataulu.

Osakeantien aikataulu

16.2.2023: Viimeinen kaupankäyntipäivä osakkeilla, jotka oikeuttavat merkintäoikeuksien saamiseen

17.2.2023: Ensimmäinen kaupankäyntipäivä osakkeilla ilman merkintäoikeuksia

20.2.2023: Merkintäetuoikeusannin täsmäytyspäivä

22.2.-2.3.2023: Merkintäoikeudet kaupankäynnin kohteena Suomessa

22.2.-3.3.2023: Merkintäoikeudet kaupankäynnin kohteena Ruotsissa

22.2.-8.3.2023: Osakeantien merkintäaika

Arviolta 10.3.2023: Osakeantien lopullisten tulosten julkistaminen

E: jiitun kommentin perusteella, kauppalehden kuvaaja vielä verrokiksi. Nordnet ilmeisesti laskenut muuttuneen osakemäärän perusteella. Kyllä tuossa silti hassu kolminkertaistuminen on, ilmeisesti sopulilauma ollut liikkeellä.

2 tykkäystä

Tossa NN kuvaajassa on nyt jotain pahasti vialla. Ei osake tänä vuonna todellakaan maksanyt mitään kymmeniä senttejä. Just käväs yli kymmenen sentin.

Kuvaaja siis yhtä korruptoitunut kuin itse yhtiökin.

1 tykkäys

Löytyikö NN vs. KL -kuvaajien eroon joku järkevä selitys/syy ?

Nyt vasta luin tuon viimeisimmän raportin. Raportti näyttää todella laadukkaalta ja mietinnässä on menty todellakin “out of the box”. ![]() Raporttiin on käytetty aikaa ja käytetty Sosin sivuilla olevaa, vähemmän mainostettua materiaalia. Pari asiaa haluaisin kuitenin vielä nostaa esiin:

Raporttiin on käytetty aikaa ja käytetty Sosin sivuilla olevaa, vähemmän mainostettua materiaalia. Pari asiaa haluaisin kuitenin vielä nostaa esiin:

- Ymmärrän, ettei typpen päästörajoihin ole kiinnitetty huomiota (mainittu kyllä) - koska yhtiö on sanonut ettei siitä tule ongelmaa ja että siihen liittyvät investoinnit ovat kohtuullisia. Tästä olen eri mieltä. Typpipäästöt ovat verrannollisia louhintamääriin - tai sitten pitää käyttää kalliimpia räjähteitä. Jos typpi halutaan jätevesistä vähemmäksi, niin se investointi on todellakin merkittävä ja mittakaavassa sosin toimintaan kohtuuton (sekä investointi ja käyttökulut). Lisäksi investoinnit pitäisi tehdä jo tänä vuonna eikä ensi vuonna- niinkuin raportissa oli.

-

JORC-malmivarat ovat todellakin ainoita louhittavissa olevia malmeja!!! Sosin raporteista saa helposti kuvan, että muutakin kannattavaa louhittavaa olisi ilman P700 investointeja. EI OLE !!! Ja ne investoinnit ovat luokkaa 10 M€ (Sosin ilmoituksen mukaan).

NS. mineraalivarannot ovat sitä sivukiveä, jota ei kannata louhia. Niitä on ihan turha laskea ja niille laskea jotain arvoa !!! Kaikki malmivarat ovat olleet tiedossa jo Sosin perustamisesta lähtien (ihan sosin omilla sivuilla ilmoitettu) !!!

Näitä edellä mainittuja seikkoja ei voi olettaakaan raportissa kommentoitavan vaan analyytikon pitää luottaa yhtiön ilmoituksiin ja sen luomiin mielikuviin. Samoihin mielikuviin kuului myös kaivoksen eliniän laajentaminen vuosille 2030-2035… Kyllähän sieltä sitten noissa haastatteluissa kakistettiin niiden suunnitelmien olevan “hieman” ennenaikaisia…

Raportista siis täydet pisteet 10+ ja kiitos näinkin isosta työstä näin pienen yhtiön analysointiin. ![]()

8 tykkäystä

Kiitoksia vaan molemmille! Mukavaa tulla palstalle ja lukea, että muut(kin) kaivavat oikeasti faktaa ja oikeastaan itseni ei sitä tarvitse enää tehdä. Voin vihdoin vain “nauttia kyydistä”. Siis palstan, en osakkeen.

1 tykkäys

Inderesin laaja raportti: Jorc- malmivarat olivat 6/22 mukaan 1154 kt, jossa hopeapitoisuus 89 g/t. Se on varmaan mahdollista louhia lähes 0- tuloksella. Muut mineraalivarat 5190 kt - hopeapitoisuus 55 g/t. Se on sivukiveä, jota ei kannata louhia. MUUTA EI OLE ilman isoja investointeja. Nyt on siis antien alla raavittu jämistä parasta pöytään. 2030 vuoteen pääseminen vaatii n. 10 ME investoinnit (Sosin ilmoituksen mukaan). Sosin mukaan “hyvä” kairaustulos tarkoittaa hyvää verrattuna aikaisempiin pitoisuuksiin ja nekin olivat Sosin mukaan hyviä tai erittäin hyviä. Verrokkiyhtiöitä ei ole, koska missään muualla ei louhita alle 200 g/t pitoisuuksia.

Sosilla oli siis malmivaroissa hopeaa 6/22 n.100 tonnia eli 2 vuoden hopean tuotanto. Aiemmin laskin, että Hopea loppuisi jo tänä vuonna - ja 6/22 olisi ollut jäljellä vain puolet nyt ilmoitetusta. Tuon uuden raportin mukaan riittäisi louhittava 6/24 saakka.

Sosin omiin ilmoituksiin kannattanee suhtautua pienellä varauksella. Sen verran kaikki omat ilmoitukset ovat olleet kaunisteltuja aikaisemmin (kauniisti sanottuna).

Jos joku miettii kysymyksiä yhtiökokoukseen, niin ehdotan seuraavaa:

- Missä suhteissa yhtiö louhii jatkossa JORC-malmia ja “mineraaleja” ? Tarkkoja lukuja tarvittaisiin…

- JORC- malmit ovat olleet jo ennen toiminnan aloittamista yhtiön sivuilla. Varantoarvioita on kuitenkin “päivitetty” yhtiön näkemyksen mukaan. Kuka näitä “näkemyksiä” tekee ??

- Milloin P700- investointiin tarvitaan rahoitus ? Koska tunnelin syventäminen aloitetaan ja koska se valmistuu?

- Lainojen maksusuunnitelma - mistä edullisinta rahoitusta. Millaisia rahoitusvaihtoehtoja yhtiöllä on ja minkä hintaisia ne ovat ? Osakeannillakaan rahoitus ei ihan ilmaista ole (transaktio).

- Miten typpeä poistetaan jatkossa jätevedestä, kun päästörajat putoaa takaisin “lisäkaivuulupaa” edeltäneelle tasolle ? Onko tähän tarkoitus investoida ja kuinka paljon ?

- Miksi antiesitteessä puhuttiin kaivoksen eliniän jatkamisesta 2030-2035 ? Millä tasoilla silloin louhitaan? Onko tästä projektista jo suunnitelmia/ laskelmia ?

3 tykkäystä

@Aapeli_Pursimo ja @Antti_Viljakainen ovat antaneet ennakkokommentit Q2-raportin julkistusta ajatellen. ![]()

Tässä on Salkunrakentaja parissa minuutissa luettava juttu Sotkamo Silveristä. ![]()

Hopeapitoisuus vaihtelee edelleen kuukausitasolla, mikä on kaivostoiminnassa tyypillistä, mutta Sotkamo Silver on nyt keskimäärin lähellä kaivoksen alkuvuosien hopeapitoisuuksia.

Hopean kysyntä on Jalaston mukaan nyt historiallisen suurta, ja Silver Instituten uusimman, huhtikuussa julkaistun ennusteen mukaan kysyntä pysyy vuonna 2023 suurempana kuin tarjonta.

4 tykkäystä

@Aapeli_Pursimo ja @Antti_Viljakainen ovat tehneet uuden yhtiöraportin. ![]()

![]()

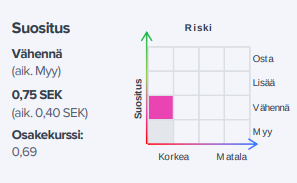

Yhtiön julkistama Q2-raportti ylitti selvästi odotuksemme ennusteitamme korkeamman tuotannon myötä. Tämän taustalla oli reippaasti noussut malmin hopeapitoisuus, mikä luo uskoa tuotannon kestävästä parantumisesta. Vahvan raportin myötä kuluvan vuoden ennusteemme nousivat ja myös akuuteimmat huolet kriisiytymisestä alkavat väistyä. Siten näkemyksemme osakkeen arvosta nousi selvästi, mutta kurssinousun myötä osakkeen riskikorjattu tuotto-odotus jää turhan ohueksi vielä lyhytikäistä käännettä peilaten.

https://www.inderes.fi/fi/iso-askel-oikeaan-suuntaan

Ja aamarikommentit perään:

2 tykkäystä

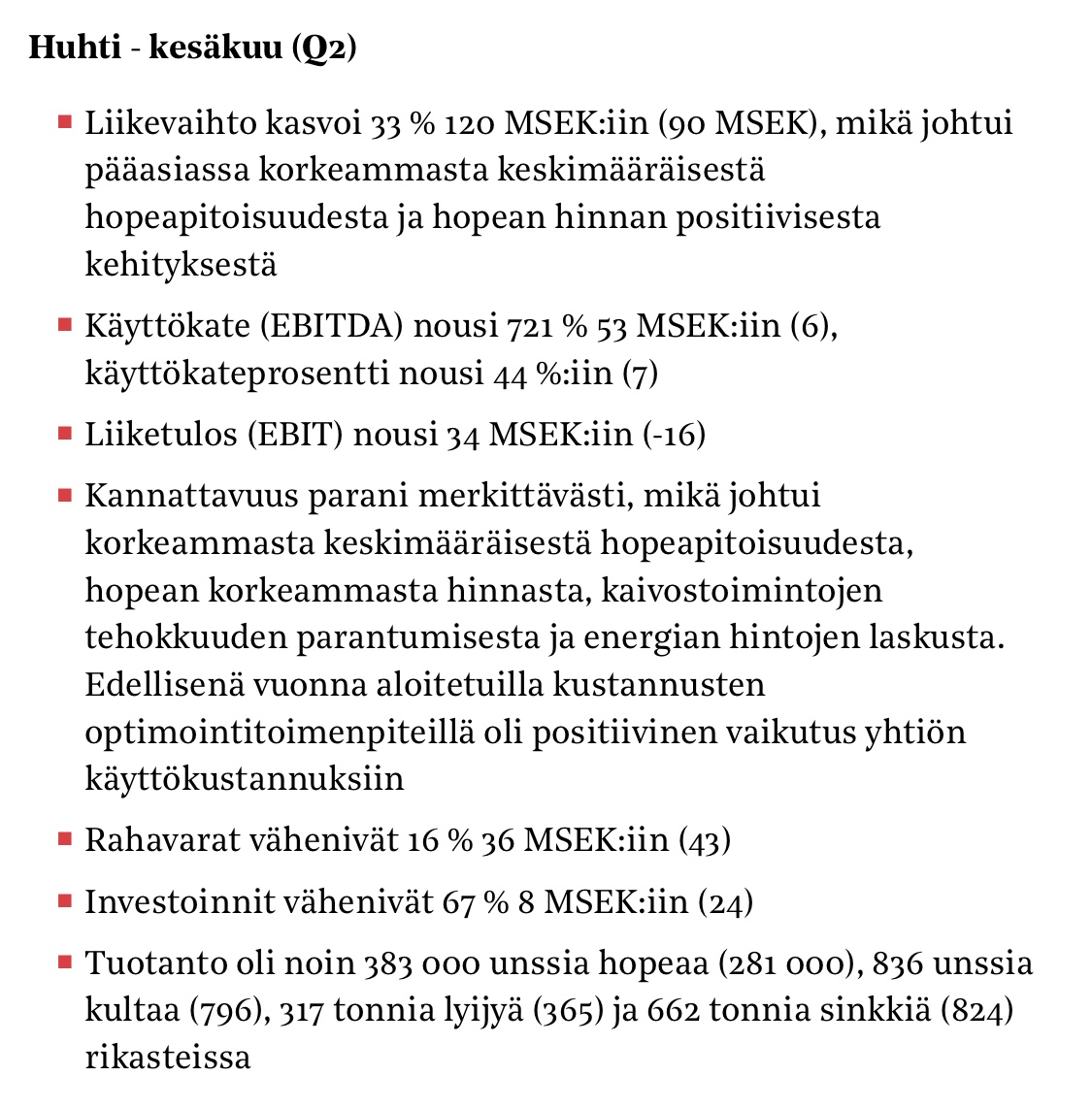

Osavuosikatsauksesta:

”Investoinnit maanalaiseen kaivokseen ja ympäristöinvestoinnit vähenivät neljänneksen aikana 67% 8 MSEK:iin (24). Vuoden 2023 ensimmäisen vuosipuoliskon investoinnit olivat 16 MSEK (37). P700-projektin täydennyskairaukset jatkuivat ja kulut sisältyivät jakson investointikuluihin.

Olen tyytyväinen nähdessäni, että vinotunnelin syvennys ja viimeksi kuluneen vuoden aikana tehdyt täydennyskairaukset mahdollistavat nyt tuotantomäärien kasvattamisen ja suuremmat hopeapitoisuudet. Nämä investoinnit tukevat Sotkamo Silverin toimintaa edelleen tulevina vuosineljänneksinä. Tavoitteenamme on jatkaa kaivoksen käyttöiän pidentämiseen tähtääviä tutkimuskairauksia.”

Jotenkin tuntuu, että Sosi on laittanut investoinnit minimiin ja louhii nyt ne hajamalmit, mitä jäljellä on. Sosi pistää kairauskuluja surutta investointeihin, vaikka se on kaivoksen normaalia toimintaa. Olen huolestunut, kun investoinnit tukevat vain tulevia vuosineljänneksiä (tarkoittanee 2-3 vuosineljännestä), eikä tulevia vuosia/vuosikymmeniä.

3 tykkäystä

Nyt kun on näin “loistavat tunnelmat” niin kuullaan varmaan kohta uudesta osakeannista. Muutenhan malmivarat kohta loppuu, jos ei kaivosta syvennetä…

1 tykkäys

Kvartaalissa tulee voittoa osakeannin verran.

2 tykkäystä

Viime katsauksen inffo.

2 tykkäystä