Tämä ei tuo mitään varsinaista lisäarvoa muuten niin sisältörikkaaseen yhtiöketjuun, mutta mutuilen, että voisiko tämä mahdollinen sodan loppuminen toimia katalyyttinä nyt smarteye:n kohdalla pidemmän laskun päättymiselle ja kääntämiselle jälleen kohti 100kr hintoja. Tässä kuitenkin yhtiön tarina etenee erinomaisesti, joten alkaisiko teknisestikin olla jo käänteen paikka? Varsinaisesti huonoja uutisia ei ole tullut. Jos täällä teknisen analyysin mestareita paikalla tai muuten tähän annettavaa niin minä ja varmasti moni muukin kuuntelee mielellään!

8 tykkäystä

Oon aika ajoin päivitellyt näkemysta ta -ketjuun, mutta laitan tänne pienen päivityksen.

Korjaava aalto A → C on tekeillä ja siinä tehdään viimeistä laskevaa aaltoa, eli osuutta B → C. Pituuden puolesta tuo on jo enemmän kuin valmis, sillä on (jo nyt) 1,618 -kertainen suhteessa aaltoon A → B. Toki tämäkään ei ole välttämättä riittävä.

Alempaa jos haetaan vielä vauhtia, löytyy tukea noin 44-45 kruunun tasolta. Nykytasolla on POC, eli eniten kauppaa on toteutunut näillä hinnoilla. Pitkässä kuvassa edeltävät pohjat ovat nousevat, ja edeltävä 3 kk kynttilöiden low on @ 41,16 kruunussa.

Lyhyessä kuvassa ei vielä ole merkkejä noususta, vaan osake on tiukasti shorttareiden hyppysissä. Kuitenkin yhdistäen fundamentin, näkisin että potentiaali on kohttuullisen hyvä, ja bear -skenaarion mukainen hinnoittelu on aikalailla sellainen miten osake juuri nyt hinnoitellaan.

21 tykkäystä

Hyvää analyysia mutta mun on takerruttava yhteen pikku asiaan: osake on tiukasti shorttareiden hyppysissä.

Finansinspektion näyttää että Smart Eyen sum short % on vajaat neljä prosenttia. Esimerkiksi foorumin toisella ruotsalaissuosikilla (Evolution Ab) se on vajaat kuusi prosenttia. Oma suosikki Bonesupport Ab saa luvuksi 12,43%.

Tietenkin tässä on jotain ajallisia tekijöitä mukana varmasti ja kenellä ne shortit ovat hallussa jne. mutta olen holdannut Smart Eye’tä noin viitisen vuotta ja oma teoriani on että tämä on vaan aika paska firma.

6 tykkäystä

Nyt voisit vähän avata minulle ja muille mihin tämä ”paska firma- teesisi perustuu? Kurssigraafiin?

Tietysti jos on lähtenyt huippujen kohdalla mukaan, silloin kun moni muukin oli kuplassa, niin ymmärrän harmituksen. Itselläkin on kalliimmalla ostettuja. Nyt kuitenkin mielestäni downside hyvin rajallinen ja mahdollisuuksia tällä vaikka mihin.

Tarina itsessään kun on mennyt täysin oikeaan ja luvattuun suuntaan. Lainsäädännöstäkin tulee tukea.

14 tykkäystä

Kiitos ensinnäkin kehuista. Hieman kommentoin takaisin.

Jos katsotaan keskiarvoja kuinka paljon osakekannat ovat eri yhtiöillä shortattuna, niin tuo noin 4 % on kohtuullisen suuri lukema. Ja tuon toisen yhtiön suhteen jonka mainitsit, on lukema jo tasolla överi.

Mutta mikäli isot tahot pitävät shorttipositioita on heidän intressissään saada tuottoa näkemykselleen, ja tällöin he pyrkivät toimillaan ohjailemaan osakekurssia. Näin mielestäni on nyt Smart Eyen kanssa. Osakekurssi lähtee nousuun silloin kun shorttitahoille tulee kimmoke alkaa sulkea positioita.

Ja mitä firmaan tulee, niin kannattaa mielestäni pyrkiä tekemään tulkinnat yhtiöstä erillään osakekurssikehityksen kanssa. Itse olen tyytyväinen viime aikojen liiketoiminnan kehitykseen. On totta että tämän sijoituskeissin kanssa on kuitenkin joutunut ottamaan aikalisää siihen mitä ajatukset olivat vaikkapa 2020 paikkeilla. Tämän myös yhtiö itse on myöntänyt.

24 tykkäystä

Isoin ongelma tämän sijoituscasen kanssa on jatkuva tölkin potkiminen eteenpäin kassavirtapositiiviseksi kääntymisen kanssa. En sano, että siinä olisi mitään vikaa, että kasvatetaan firmaa ajaen sitä kassavirtanegatiivisena tietyn aikaa. Mutta se, että lupaillaan sijoittajille jatkuvasti, että kyllä tämä tästä kääntyy kassavirtapositiiviseksi X kvartaalin päästä, ja tuo X on jatkuvasti tyyliin sama kokonaisluku vaikka aikaa kuluu, on saanut itseni hieman happamaksi tämän suhteen ja hyppään takaisin vasta sitten kun mustat kassavirtaluvut on saatu paperille (vaikka menettäisinkin siinä jonkin verran kurssinousua alusta).

16 tykkäystä

Ymmärtääkseni aiemmat arviot kassavirtapositiivisuudesta ovat perustuneet oletuksiin, että valmistajat ottaisivat DMS:n käyttöön nopeammin kuin olisi pakko (ramp-up vähitellen). Nykyiset arviot kaiketi perustuvat oletukseen, että valmistajat ottavat DMS:n käyttöön sitten kun on oikeasti pakko (ramp-up paljon nopeammin). Minun on vaikea nähdä, miten valmistajat voisivat tästä luikerrella ulos ja siten vaikea nähdä, miten tölkkiä voitaisiin enää potkia hirveästi eteenpäin. Mutta voi tietysti olla, että tässä yhtälössä on vielä jotain mitä en ole ymmärtänyt.

12 tykkäystä

Eikös tässä juuri tehty esim. joku yritysosto jolla tämä taas hieman lykkääntyi? En ole siis enää kovin tarkasti seuraillut muuta kuin raportoituja lukuja, joten käsitys voi olla myös väärä.

5 tykkäystä

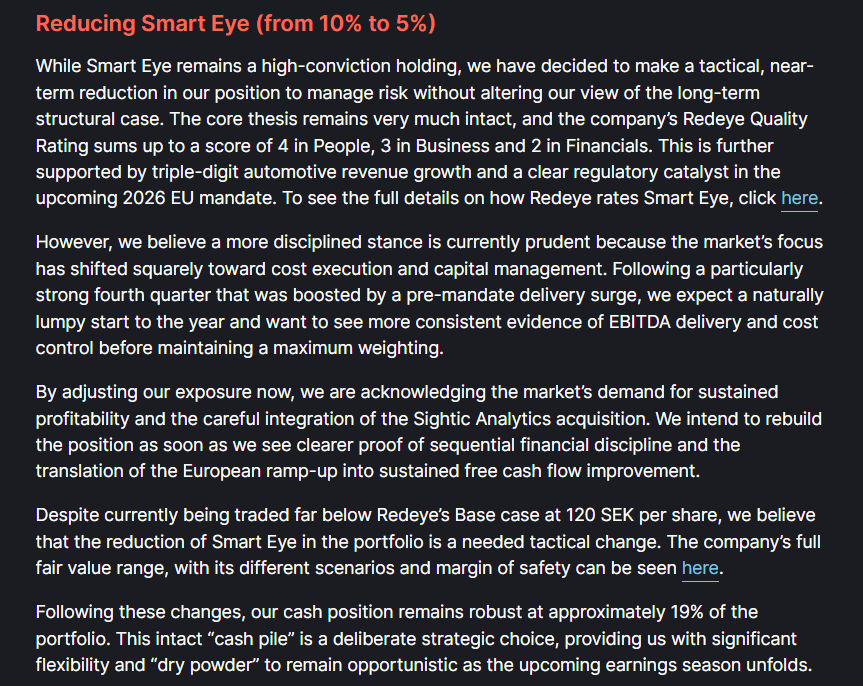

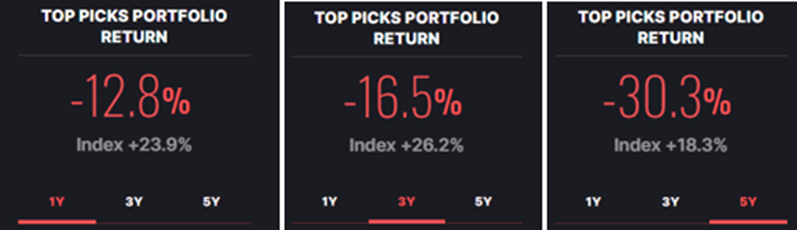

Mielenkiintoisesti RE top picks tulee tänään vähentämään SEYE:stä puolet. DMS-pakko on pian tulossa, osake treidaa ~50SEK+ vs. base-target 120SEK ja silti myydään puolet. On erilaista kaupankäyntiä näillä kuin inderesin mallisalkussa.

41 tykkäystä

No onpa erikoinen veto, isolla miinuksella käytännössä realisoidaan. Ja vieläpä juuri ennen tulosta. Onko syystä tai toisesta usko loppumassa, vai vaihtoehtoisesti markkinan alla alettu musertua?

Sikäli ei yllättävää että pienyhtiösalkulla ei ole menestytty viime vuosina. Itse olen tehnyt juuri toisin, eli lisännyt jo entuudestaan suuria SE -panoksia.

Tässä tuon RE -salkun tuottoprosentit. Sikäli ei ihme mikäli hieman kehitys vaikuttaa jo päätöksiin.

28 tykkäystä

Tässä kohtaa Inderesin Mallisalkku: “Those are rookie numbers!”

Mutta kaikessa rehellisyydessä, eihän minkään menneen tuoton pitäisi vaikuttaa osto- tai myyntipäätöksiin. Kaikkein “raikkain” tapa hoitaa salkkua on joka aamu “aloittaa tyhjästä”: Jos minulla olisi tänä aamuna koko salkku käteisenä, niin mitä sinne poimisin?

Toki sitten seuraavassa vaiheessa pitää ottaa huomioon edelläesitetyn ajatusleikin muodostaman portfoliomuutoksen veroseuraamukset yms. En tiedä onko RE:n salkku “oikeaa rahaa” ja onko sen strategiassa koittaa optimoida myös verotusta, mutta SE:n kevennys voisi olla osa strategista “tax harvestingia” ![]()

6 tykkäystä

SmartEyen 2025 Vuosiraportti ulkona,mielenkiintoista luettavaa varmaan ihan jokaiselle joka vähänkin on tähän roposiaan laittanut,Allekirjoittaneelle ainakin tieto että omistan enemmän osakkeita kuin heidän HR-Päällikkö ![]() (Eipä siihen nyt paljoa vaadittu

(Eipä siihen nyt paljoa vaadittu ![]() )

)

Usko,Toivo ja Viisas silmä olkoon kanssanne!

15 tykkäystä

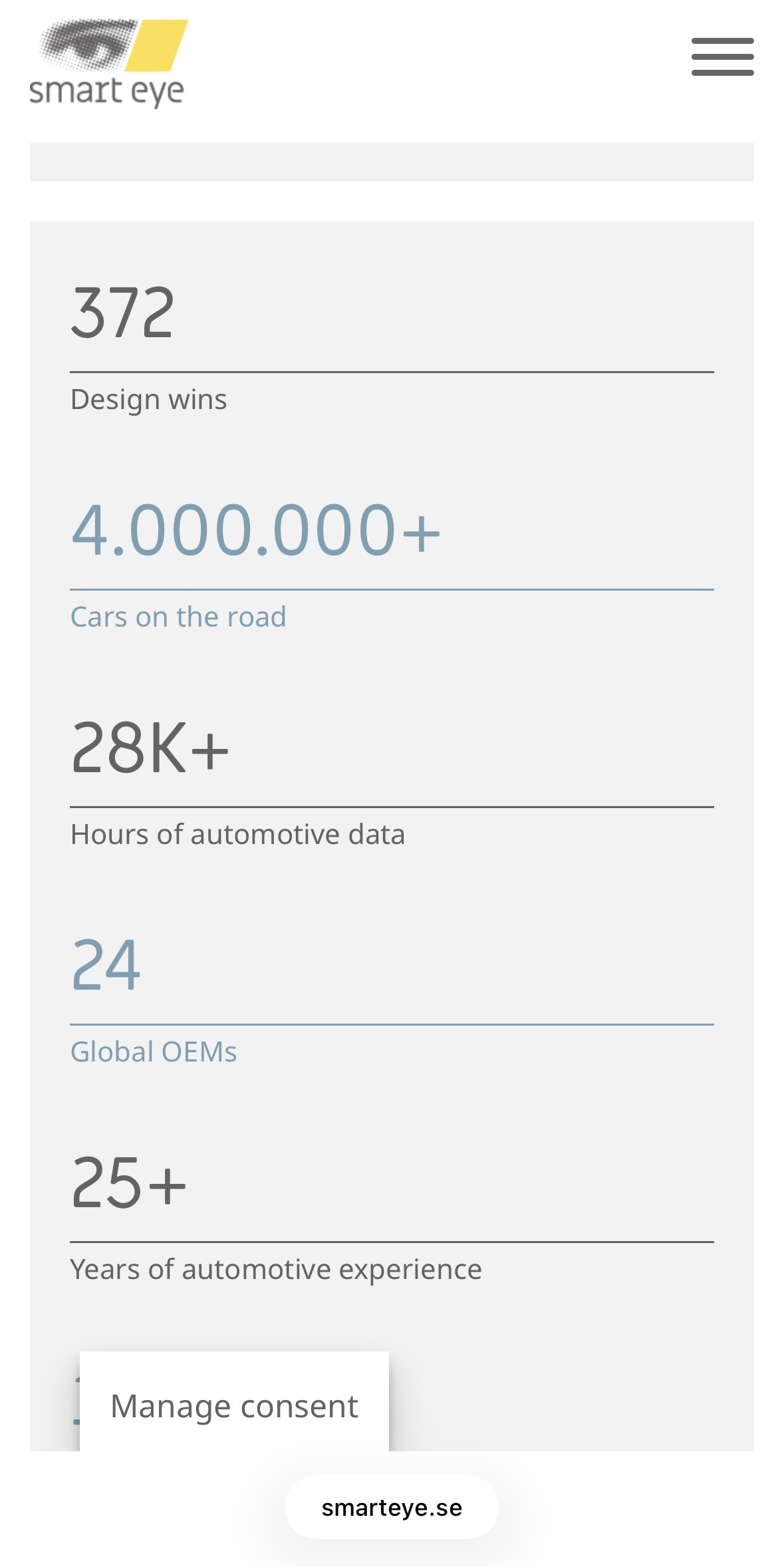

Tarpeeksi kun arvailee, niin aina välillä osuu oikeaan. Smartin sivuilla päivittyi toimitettujen DMS-järjestelmien määräksi 4 miljoonaa eli miljoona toimitusta saatiin alle puolessa vuodessa. Ehtiiköhän viides miljoona ennen GSR2:ta eli heinäkuun seitsemättä päivää? Hyvin mennään aikataulussa.

33 tykkäystä