Tässä on Lucas Mattssonnin ennakkokommentit, kun Sitowise julkaisee Q2-tuloksensa keskiviikkona.

Odotamme lievää liikevaihdon laskua, koska markkinaolosuhteet ovat haastavat ja kaudelle osuu yksi työpäivä vertailukautta vähemmän. Vaikka laskun odotetaan vaikuttavan negatiivisesti tulokseen, nykyiseen toimintaympäristöön mukauttamiseksi toteutettujen operatiivisten muutosten pitäisi tukea jonkin verran kannattavuutta. Q2-raportissa seuraamme tarkasti kommentteja markkinanäkymistä, kassavirran kehityksestä ja taloudellisesta tilanteesta, joka on edelleen keskeinen painopistealue tänä vuonna.

Tässä on Lucas Mattssonin kommentit Sitowisen Q2-tuloksesta.

Sitowise raportoi pettymykseksi jääneen Q2-tuloksen, kun oikaistu EBITA-liikevoitto jäi alle ennusteemme, vaikka liikevaihto vastasi pääosin odotuksia. Heikompi kannattavuus johtui haastavista markkinaolosuhteista, kovasta hinnoittelupaineesta ja alhaisista käyttöasteista. Markkinoilla vallitsevasta suuresta epävarmuudesta johtuen Sitowise ei antanut tälläkään kvartaalilla ohjeistusta, minkä näemme negatiivisena seikkana. Uskomme, että markkinan elpyminen, joka on ratkaisevan tärkeää Sitowisen liikevaihdon ja kannattavuuden palautumiselle, on epätodennäköistä ennen vuosia 2026–2027.

Lucas Mattsonin pikakommentin jälkeen Pia Maljasen otsikoinnissa on ainakin minun mielestä linja muuttunut:

Mattson

"Sitowise raportoi pettymykseksi jääneen Q2-tuloksen, kun oikaistu EBITA-liikevoitto jäi alle ennusteemme, vaikka liikevaihto vastasi pääosin odotuksia.

Uskomme, että markkinan elpyminen, joka on ratkaisevan tärkeää Sitowisen liikevaihdon ja kannattavuuden palautumiselle, on epätodennäköistä ennen vuosia 2026–2027.

"

Maljanen

“Sitowisen olosuhteisiin nähden hyvä vire jatkui Q2:lla ja kannattavuusmarginaali parani vertailukaudesta jääden kuitenkin selkeästi odotuksista matalan l

iikevaihdon ja vaikean hinnoitteluympäristön painamana. Merkkejä markkinan elpymisestä on havaittu, mutta konkretiaa vielä odotetaan.”

Ehkä eroa ei ole, väärä tulkinta vain lukijan puolelta ? Tai sitten pikakommentin jälkeen tilannekuva muuttunut ?

Vaikutti että toimitusjohtaja Haasmaa pyrki kääntämään aikalailla kaiken positiiviseksi, ja kehui heidän suoritustaan. Se vaikutti sitten tarttuneen tuohon videon otsikoihin.

Minulle video jätti siinä mielessä kysymerkkejä että en ihan pureksimatta usko tätä toimitusjohtajan näkökantaa. Seuraavat kvartaalit näyttävät että oliko hehkutus aiheellista vai ei.

Nykytila on kuitenkin sellainen että liikevaihto ja kannattavuus heikkenivät viime vuodesta. Toimitusjohtaja muisti itsekin että oli sanonut jo edellisen kvartaalin yhteydessä että rakentamisen puolella pahin on takana - no ei se nyt ihan heijastunut omaan suoritukseen.

Lucas on tehnyt uuden yhtiöraportin Sitowisestä Q2:n jälkeen.

Sitowisen Q2-raportti oli kaksijakoinen, liikevaihdon ollessa linjassa odotusten kanssa, mutta kannattavuus oli pettymys. Hidas elpyminen pysyy vallitsevana näkymänä, kuten johdon kommentit ja markkinaindikaattorit osoittavat. Näin ollen pidämme tuotto-riskisuhdetta edelleen epähoukuttelevana, mikä johtuu heikosta tuloksesta, korkeasta velkaantuneisuudesta ja jatkuvasta markkinoiden epävarmuudesta. Tämän seurauksena toistamme Vähennä-suosituksemme ja tarkistamme tavoitehintamme 2,30 euroon osakkeelta (oli 2,40 euroa osakkeelta).

Hyvä huomio ja on totta että videon otsikointi antaa hieman eroavan kuvan vs. Lucaksen kommenttiin. Sen verran korjaan, että Pia ei otsikoinut videota vaan allekirjoittanut vastasi videon editoinnista ja julkaisusta. Otsikoinnissa pyrin kuvaamaan mahdollisimman hyvin videon antia pitäen otsikon kuitenkin tiiviinä, ja markkinakäänne sopi mielestäni tähän hyvin johdon kommenttien perusteella. Jälkikäteen palaute huomioiden sopivampi otsikko olisi ollut mallia “Markkinan pohja ehkä saavutettu”, korostaen Lucaksen analyysissä ilmenevää epävarmuutta tähän liittyen. Tätä myös videon kuvauksessa yritin korostaa:

“Merkkejä markkinan elpymisestä on havaittu, mutta konkretiaa vielä odotetaan”

Tähän haluaisin sen kommentoida, että olisi huolestuttavaa mikäli johto ei olisi optimistinen tulevaisuuden suhteen. Haasmaa viestinnällään varmasti tarkoituksellisesti pyrkii luomaan positiivisen kuvan Sitowisestä ja liiketoiminnan käänteestä, missä ei itsessään ole vikaa, mutta konkretiaa tietenkin tarvitaan ja niitä saadaan odottaa tulevilla kvartaaleilla, jolloin nähdään että tukevatko liiketoiminnan tunnusluvut aiempia johdon kommentteja. Toistaiseksi markkinan käänne on kestänyt odotettua pidempään, mistä syystä Lucas suhtautuu varovaisesti merkkeihin ja kommentteihin markkinan käänteestä.

Mielenkiintoinen kommentti myös se, että itse suunnittelutyötä voitaisiin antaa tekoälyn tehtäväksi.

Ala on kuitenkin lähes täysin kattohintainen ja tuntilaskutteinen. Olisikin erittäin mielenkiintoista kuulla, miten tekoälyn hyödyntäminen itse suunnittelutyössä olisi käytännössä taloudellisesti tuottoisaa? Vaatisi mielestäni hinnoittelumallien muuttumista jonkinlaisiin kiinteisiin maksuihin.

Sinällään tekoälyn käyttö on hyväksi ja varmistaa kehityksen äärellä olemisen ja kilpailukyvyn verrattuna kilpailijoihin. En kuitenkaan itse saa tätä näkymään kovin tuottoisana, ainakaan lyhyellä aikavälillä. Ennemminkin suunta on mielestäni nykymallilla se, että suunnittelutyön hintojen tulisi laskea.

Tekoälyn käytössä on myös toki muita haasteita kuin hinnoittelu.

Jesper Hagman ja Lucas Mattsson keskustelivat englanniksi Sitowisen menosta seikä meiningistä.

Sitowise released their Q2 results yesterday, with revenue in line but earnings falling short of our expectations. In this analyst interview, we take a closer look at the updated report, examine the profitability trend, and share our current recommendation.

Tämäkin video löytyy Inderes Nordic -kanavalta, joten tilaa kanava, jos et ole vielä tilannut:

Löytyi muitakin, jotka tuumasivat samalla tavalla.

Tarkkana saa olla osakepoiminnassa, minkä hankinnan tekee ja millä perusteilla. Yhtiön johdolla on pyrkimyksenä, analyysitaloilla on tarkoitus tuoda oma, riippumaton näkemyksensä ja yleisö sitten seuraa näitä päätöksiensä perusteeksi.

Kyseessä olevaa artikkeli oli viestinnällisesti hämäävä, ei muuta.

Sweco tiedotti ostavansa suomalaisen Fimpec Groupin (50 MEUR:n liikevaihto). Kauppahintaa en löytänyt, mutta täytyy vilkuilla Swecon tulevista raporteista, miten vertautuu mm. Sitowisen arvostukseen.

Olli on kirjoitellut ennakkokommenttinsa, kun Sitowise julkistaa Q3-tuloksensa torstaina.

Odotamme liikevaihdon olevan kokonaisuutena lähellä vertailukauden tasoa infran ja digitaalisten palveluiden raportoidessa kasvua, mutta Talo-liiketoiminnan ja Ruotsin myynnin laskiessa. Kertaeristä oikaistun kannattavuuden odotamme myös heikentyneen lievästi Ruotsin painamana. Heikon alkuvuoden jälkeen keskiössä ovat tilauskannan kehitys ja näkymät tulevaan. Korkealle nousseen nettovelka/EBITDA-suhteen (Q2: 5,9x) emme odota vielä kehittyneen parempaan suuntaan, sillä se vaatisi taakseen tulosparannusta.

Sitowise on mielenkiintoisessa tilanteessa ja tienhaarassa. Jos käännettä tuloskehityksessä saadaan lähikvartaaleina aikaiseksi niin nykymarkkina-arvo on hyvin edullinen, jos taas tulos ei lähtisi elpymään nykytasoiltaan on osake edelleen kallis. En odota, että vielä Q3:lla nähdään merkkejä paremmasta. Ajattelen kuitenkin, että nyt ollaan syklin pohjilla ja pitää olla myös tarkkana aistimassa, josko markkinalla asiat lähtisivät kääntymään parempaan suuntaan.

Sitowisen tulos tulee tosiaan torstaina ja sitä odotellessa hyvä kurkistaa, miten kilpailijoilla Q3-meni.

Sweco Finlandin kolmannen vuosineljänneksen liikevaihto oli 70,3 miljoonaa euroa, jossa nousua edellisen vuoden vastaavaan ajanjaksoon nähden oli 6,9 prosenttia. Liikevoitto (EBITA) oli 6,4 miljoonaa euroa, kun se vuoden 2024 vastaavalla ajanjaksolla oli 6,1 miljoonaa euroa. Liikevoittoprosentti oli 9,1 prosenttia, mikä oli samalla tasolla edellisen vuoden vastaavaan ajankohtaan nähden.

Sweco on pärjännyt viime aikoina Sitowisea paremmin ja tämä johtuu oman käsityksen mukaan siitä, että se on Sitowisea enemmän läsnä hyvin vetävällä energiapuolella ja omien sanojensa mukaan vahva energiamurroksessa ja teollisuuden vihreässä siirtymässä sekä kestävän liikkumisen ja kaupunkikehityksen ratkaisuissa.

Afry:lta ei taida saada maakohtaisia lukuja erikseen, mutta kokonaisuuta heillä oli vähän pehmeät luvut

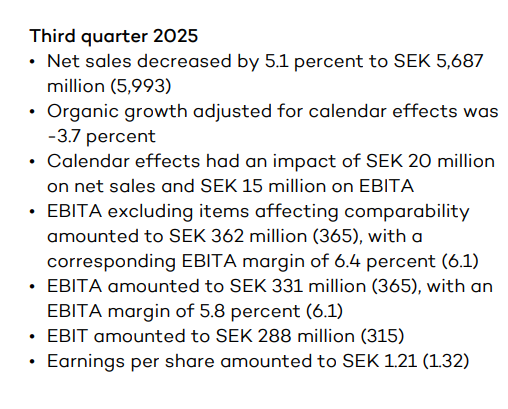

Sitowise raportoi aamulla kokonaisuutena vaisun tuloksen, joka jäi hieman myös matalista odotuksistamme. Yhtiön liikevaihto laski noin 3 %:lla ja oikaistu EBITA-liikevoitto laski myös sen myötä hieman heikosta vertailukaudesta. Kerrotun perusteella Infra ja Digitaaliset ratkaisut pärjäsivät edelleen hyvin, mutta Ruotsissa suunta näyttää olevan yhä selvästi alaspäin. Näkymät säilyivät eri segmenteissä pitkälti ennallaan, eikä myöskään tilauskantaan saatu vielä oleellista piristystä. Nykyisestä heikosta tuloskunnosta kertova Nettovelka/EBITDA-suhde nousi jo 7,2x, mikä on jo erittäin korkea ja alleviivaa tulosparannustoimenpiteiden onnistumisen tarvetta.

Olli haastatteli Sitowisen toimitusjohtajaa Heikki Haasmaata Q3:n tiimoilta

Aiheet:

00:00 Aloitus

00:14 Q3:n kehitys

02:25 Infra- ja Digi-liiketoiminnot

04:23 Suomen Talo -liiketoiminta

06:07 Ruotsi on tappiolla

08:54 Saadut tilaukset piristymässä

09:20 Taseessa piisaa yritysarvoa

10:18 Tilauskanta ja näkymät

11:01 Markkinatilanne