Elävöitetään täälläkin vähän keskustelua.

Sitowise on mielenkiintoisessa tilanteessa ja tienhaarassa. Jos käännettä tuloskehityksessä saadaan lähikvartaaleina aikaiseksi niin nykymarkkina-arvo on hyvin edullinen, jos taas tulos ei lähtisi elpymään nykytasoiltaan on osake edelleen kallis. En odota, että vielä Q3:lla nähdään merkkejä paremmasta. Ajattelen kuitenkin, että nyt ollaan syklin pohjilla ja pitää olla myös tarkkana aistimassa, josko markkinalla asiat lähtisivät kääntymään parempaan suuntaan.

Sitowisen tulos tulee tosiaan torstaina ja sitä odotellessa hyvä kurkistaa, miten kilpailijoilla Q3-meni.

Sweco Finlandin kolmannen vuosineljänneksen liikevaihto oli 70,3 miljoonaa euroa, jossa nousua edellisen vuoden vastaavaan ajanjaksoon nähden oli 6,9 prosenttia. Liikevoitto (EBITA) oli 6,4 miljoonaa euroa, kun se vuoden 2024 vastaavalla ajanjaksolla oli 6,1 miljoonaa euroa. Liikevoittoprosentti oli 9,1 prosenttia, mikä oli samalla tasolla edellisen vuoden vastaavaan ajankohtaan nähden.

Sweco on pärjännyt viime aikoina Sitowisea paremmin ja tämä johtuu oman käsityksen mukaan siitä, että se on Sitowisea enemmän läsnä hyvin vetävällä energiapuolella ja omien sanojensa mukaan vahva energiamurroksessa ja teollisuuden vihreässä siirtymässä sekä kestävän liikkumisen ja kaupunkikehityksen ratkaisuissa.

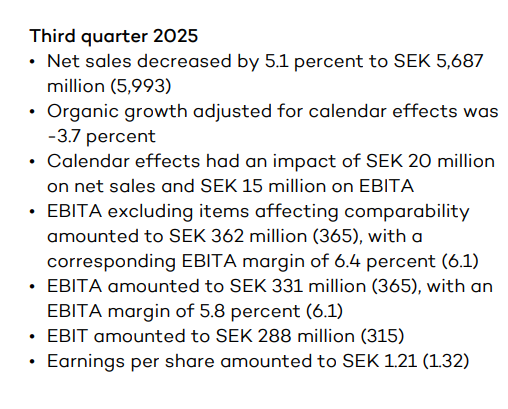

Afry:lta ei taida saada maakohtaisia lukuja erikseen, mutta kokonaisuuta heillä oli vähän pehmeät luvut

Afryn tilauskirjoissa pientä orastavaa kasvua sentään