Monessa ruotsalaisessa sijoitusyhtiössä heilunta on selvästi suurempaa kuin alla olevat assetit. Byggmästarenin preemio/alennus substanssiin nähden on viimeisen 30 päivän aikana esim. heilunut 10 prosentin preemion ja 13.5% alennuksen välillä. Sen lisäksi Green Landscapingin kurssi on laskenut jonkun verran. Pyrin hyödyntämään näissä sijoitusyhtiössä substanssialennusta ajoittamalla ostot niihin. Sitten jos preemio menee tosi kovaksi saatan joskus keventää.

3 tykkäystä

Yksi lisämuuttuja on voinut olla tuo Safe Life, joka on isoin listaamaton omistus. Onkohan Apotean loppuvuoden hieno IPO nostanut spekulaatiota Safe Lifen listaamisesta joka ajoi preemion niin korkeaksi silloin? En tiedä, spekuloin vaan, noille muutoksille kun ei järjellistä selitystä tarvi olla.

2 tykkäystä

Ihan mukavia jälleen nämä sijoittajan palkankorotukset (osingoista puhutaan siis), joilla sijoitusyhtiöt tässä parin viikon sisään ovat omistajiaan palkinneet:

Apollo - 0 %

Blue Owl - 25 % (luvattu FY2024 vs. FY2025)

Blackstone - 67 % (vaihteleva osinko, joten ei sinänsä korotus)

Brookfield Asset Management - 15,1 %

Brookfield Corporation - 13 %

Carlyle - 0 %

EQT - 19 %

Industrivärden - 6,5 %

Investor - 8,3 %

Latour - 12,2 %

Patria Investments - 0 %

3 tykkäystä

![]() Fairfax tilinpäätös 2024 ulkona.

Fairfax tilinpäätös 2024 ulkona.

-

Vakuutusliikevaihto 24,9 BUSD, preemioissa kasvua 11,6 % (4,5 % orgaanista) Y-o-Y

-

Vakuutustulos 1,79 BUSD, kasvua n. 18 % Y-o-Y.

-

Konsernin 2024 combined ratio 92,7 %. Show’n tähtinä toimivat jälleen kerran Allied World, joka tykitteli Q4:n sampomaisesti 83,4 % kulusuhteella (koko vuosi 89,1 %), sekä Odyssey (Q4: 85,3 %, koko vuosi 91,2 %). Mulla on vain yksi kysymys: mikä rahallinen arvo asetetaan Fairfaxin optioille ostaa näiden kahden timantin vähemmistöosuudet niiden kirja-arvon alapuolelta? Kukaan ei hinnoittele tätä osakkeeseen (eikä toki pidäkään), mutta tämä optionaalisuus oli olemassa jo silloin, kun Fairfaxia sai kolme vuotta sitten ostettua n. 10 BUSD:n markkina-arvolla. Eipä silloin ajateltu, että nuo pykälät kattaisivat jo kivan siivun koko firman valuaatiosta.

-

Suurvahinkojen määrä 1,1 BUSD, kasvua vuoden takaiseen reilu 200 MUSD. Q4:llä Milton maksoi Fairfaxille 235 MUSD, eli ei ollut pikkusumma. Q1/25 -raportissa selviää sitten Kalifornian tulipalojen tarkka hintalappu, mutta konffapuhelussa vihjailtiin 500-750 MUSD:n tikettiä.

-

Vakuutusreservejä purettiin 2024 n. 594 MUSD:n edestä. Jopa kovimmassa kasvuvaiheessaan Fairfax ei hankkinut itselleen ongelmia liian pienillä reserveillä - erinomaisen vakuuttajan merkki.

-

Gulf Insurance Group on viimeistä kertaa sotkemassa numeroita, ja ensi raportista lähtien kasvuluvut ovat orgaanisia. Q4:n kulusuhteita en löytänyt äkkiseltään, mutta on kiintoisaa nähdä, että onko parannusta tullut.

-

Korot ja osinkotulot 2,2 BUSD, kasvua 34 % Y-o-Y. Run rateksi ensi vuodelle uumoiltiin n. 2,5 BUSD, ja nousun veturina on kasvava korkotaso vakuutustulojen kasvun hidastuessa.

-

Korkosalkun duraatiosta muistan kuulleeni, että hieman yli kolmen vuoden mennään. Näkyvyyttä nykyisiin korkotuloihin on siis vuodelle 2027 asti.

-

Sijoitustuottoja 1,07 BUSD. Osakesijoituksista realisoitiin (mark-to-market ja myynnit) puolitoista miljardia plussaa, korkopaperit taas toivat yli 600 MUSD realisoimatonta, myöhemmin kumoutuvaa tappiota korkojen nousun jatkuttua. Nämä tuotot ovat heikkolaatuisempia, mutta silti tervetulleita. Q4:n tuottoja lisäsi 200 MUSD:n verran ylempänä ketjussa mainitsemani Peak Achievementin konsolidointi osakkuusyhtiöksi, sillä Fairfaxin alkuperäisen omistuksen arvo nousi transaktion myötä. Nyt yhtiö on kirjoissa niinkin kalliilla kuin 8,5x FCF:n verran.

-

Osuus osakkuusyhtiöiden tuloksista 956 MUSD. Kyllä, taas saa kehua ja ihmetellä Eurobankin onnistumisia, sillä tuosta summasta 515 MUSD oli pelkästään sen arvonnousua. Fairfax joutui muuten regulaatiosyistä myymään pienen siivun Eurobankia tammikuussa, mutta saa silti jatkaa pääomistajan roolissa yli 30 prosentin ja n 3 BEUR:n positionsa kanssa.

-

Ei-vakuutusyhtiöiden liiketulos 241 MUSD, n. 100 % kasvua Y-o-Y. Ensi vuodelle on oletettavassa räjähtävää kasvua tähän segmenttiin, sillä Sleep Country oli v. 2024 luvuissa mukana kolme kuukautta ja Peak Achievement yksitoista päivää. Nuo kaksi tuottavat keskenään vapaata kassavirtaa tupakkiaskin kanteen laskien jotakin 150-200 MUSD:n pintaan, joten luvut tulevat näyttämään aika erilaisilta vuoden päästä. Saa nähdä, löytääkö Fairfax muutakin ostettavaa tähän koriin tänä vuonna - toivottavasti, sillä hajautus vakuutussyklin ulkopuolelle tasoittaa muuten syklisellä alalla toimivan konsernin kuoppia.

- Floatin määrä n. 37 BUSD (vrt. n. 33,5 BUSD markkina-arvo).

- EPS 160,56 USD (-7,4 % Y-o-Y). Q4:llä tähän tuli valuutoista vastatuulta kevyet 22 USD / osake. En muista, että noin rajua takaiskua olisi koskaan raportoitu tältä firmalta.

- Kirja-arvo 1059 USD / osake (+14,5 % Y-o-Y).

- Realisoimaton omistusten käypä arvo yli kirja-arvon on n. 1,5 BUSD, tai n. 70 USD / osake. Stelcon myynnin toteuduttua tämä lukema laski lähes 400 MUSD:lla Q3:n loppuun verrattuna. Nämä huomioiden kirjoitushetken P/B on n. 1,3 - roskakorihinta, yhä edelleen.

- Käteistä 2,5 BUSD emoyhtiössä.

- Fairfax julkisti kaksi isompaa sijoitusta Q4-raportissaan: ranskalaisen vakuutusyhtiö Albingian vähemmistöosuuden hankinta (216 MUSD, 33 % osuus) sekä lomakohdevuokraaja Vacatian emoyhtiön hankinta (835 MUSD, pääosin velkakirjoja yli 10 prosentin yieldillä sekä 50 % osuus osakkeista). Fairfaxille ominainen sijoitustapa: etsi bisneskumppani, tee sijoitus heidän kanssaan, ja katso, mihin yhteistyö lopulta vie. Näiden lisäksi Fairfaxin Ukrainan vakuutusyhtiön vähemmistöosuus lunastettiin pois.

-

Lopuksi: Q4:llä takaisinostoja n. 542 000 osakkeen verran, joista n. 208 000 jemmattiin taseeseen osakepalkinnoiksi ja loput silppuroitiin (2024: 1,35 miljoonaa osaketta mitätöity, tai n. 6 % osakekannasta).

Samalla yhtiö ilmoitti sulkeneensa 10 prosenttia total return swapeistaan omaa osakettaan vastaan. Tätä järjestelyä on puitu sijoittajakansan kesken erittäin kiivaasti, sillä tarkkaa metolodogiaa swappien lopetuksen suhteen ei ole koskaan saatu kunnolla selville. Luultavasti swappien purku on kuitenkin se, mistä nuo taseeseen hankitut osakkeet ovat saatu, sillä lukumäärä täsmäisi hyvin. Joka tapauksessa kaksi asiaa on selvää: 1) Fairfax näkee osakkeessaan vielä potentiaalia, sillä heille jäi 1,76 miljoonan osakkeen verran altistusta swappeihin, ja 2) tuo sijoitus on ollut fantastinen onnistuminen yhtiölle. Neljässä vuodessa yli 2 BUSD:n nettotuotto käytännössä äärettömällä ROIC:lla - ei voi kuin hattua nostaa.

Oman arvioni mukaan tämänhetkinen arvostus perjantaisen kurssinousun jälkeen on yhä 2025e P/E 9-10 ja P/B 1,2. Korkeiden korkojen ja vahvan vakuutusmarkkinan maailmassa saa hetken aikaa etsiä paremmin asemoitunutta yhtiötä. Kasvuaihioita ja pääoman allokointimahdollisuuksia on taas löydetty ja rakennettu lisää (buybackit, vähemmistöosuudet, Intian portfolio), ja näiden kehitystä onkin kiintoisaa seurata seuraavat kvartaalit.

Katsellaan toukokuussa sitten alkuvuoden menoa tarkemmin. ![]()

31 tykkäystä

Fairfax oli 2024 hyvässä iskussa.

Jos se sallitaan, lainaan tähän Corner of Berkshire & Fairax :in julkiselta foorumilta käyttäjän Viking kirjoittaman viestin. Mainitsin mitä on salkussani -ketjussa tästä thecobf- foorumista ja linkkaan sen tännekin. Lainaamaani postaus löytyy osoitteesta https://thecobf.com/forum/topic/21117-fairfax-2025/. Jos Fairfax kiinnostaa, foorumikin voi kiinnostella, koska analyysiä on viestiketjuissa rutkasti.

Lainaamassani viestissä on Vikingin kirjoitus Fairfaxin sijoitusportfoliosta. Mainittakoon varmuuden vuoksi, että viestin kirjoittaja näkee käsittääkseni Fairfaxin sijoituksena tällä hetkellä positiivisesti ja kyseessä on hänen henk.koht. arviota yhtiöstä (jokaisen pitää tehdä omat johtopäätöksensä). Viestissä avataan kuitenkin mielestäni tosi hyvin sitä, mitä Fairfaxin “sijoitussalkusta” löytyy. (Myös hieman siitä, miten tähän on tultu.) Siksi ajattelin, että voisi olla hyvä idea postata näin informatiivinen viesti kokonaisuudessaan tänne.

Posted January 6 by Viking

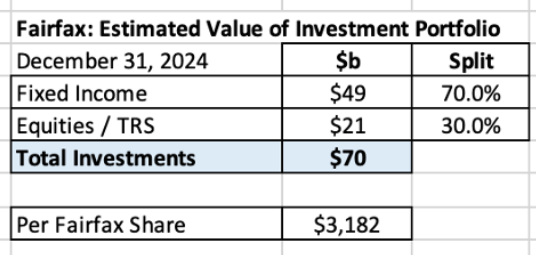

Equity Holdings – Size Ranking at December 31, 2024

Fairfax has a total investment portfolio of about $70 billion. Fixed income is about 70% of the portfolio and equities are about 30%. Fairfax is currently generating a total return of about 7.5% to 8% on its total investment portfolio. That is much better than P/C insurance peers who choose to invest primarily in fixed income. Of interest, Fairfax’s fixed income portfolio is positioned much more conservatively than peers - it is invested primarily in treasuries/government bonds. The significant outperformance of Fairfax’s investment portfolio versus peers is driven in large part by its equity portfolio (although Brian Bradstreet and the fixed income team at Fairfax might not totally agree with this).

Over the past 7 years, Fairfax’s equity portfolio has experienced a dramatic transformation. What happened?

- Poorly performing holdings were dealt with - fixed, restructured, sold, taken private, merged or wound down.

- New money was invested wisely.

Fairfax’s equity holdings today are:

- Very well managed.

- Profitable.

- Have solid balance sheets.

As a result, the ‘quality’ of Fairfax’s collection of equity holdings has never been higher (in terms of management, fundamentals and prospects). And we are seeing this quality now shine through in terms of the performance and the increase in the value of these holdings. As a result, the return Fairfax is earnings from its investment portfolio has popped higher. The holdings are well positioned. This bodes well for future returns.

—————

In this post we provide a list of Fairfax’s 30 largest equity holdings. To value a holding, we normally use current market value, which is the stock price at December 31, 2024, multiplied by the number of shares that Fairfax owns. For private holdings we use Fairfax’s latest reported market/carrying value, which was September 30, 2024. The FFH-TRS position is included at its notional value.

Additional notes:

- Mytilineos *: includes exchangeable bonds

- John Keells *: includes convertible debentures

- Sleep Country - this purchase closed in Q4, 2024. My carrying/market value of $575 million is a guess.

- Peak Achievements - Fairfax doubled its position in Q4, 2024. My carrying/market value of $525 million is a guess.

- The carrying/market values of both Sleep Country and Peak will be updated when we get actual numbers from Fairfax when they report year-end results.

What holdings are missing from my list below? Private holdings, AGT Food Ingredients and Meadow Foods, are two that come to mind.

Ok, let’s get to the fun part of this post.

What can we learn from looking at a list of Fairfax’s largest equity holdings?

1.) Fairfax has a pretty concentrated portfolio

- The top 3 holdings make up 36% of the total.

- The top 10 holdings make up 58% of the total.

2.) Mr. Market probably dislikes (hates?) lots of the stocks that are on this list

- A Greek bank?

- What is a P/C insurance company doing buying a total return swap on its own shares?

- A container shipping company?

- Significant investments in an emerging market like India? Greece?

- Significant investments in resource / commodity producers?

I could go on. But here is the key point. Ask Mr. Market (the detractors) if they actually follow any of Fairfax’s 10 largest holdings. My guess is they don’t. I love it when people have strong opinions about something they know nothing about.

- That Greek bank has increased in market value by $650 million in 2024 and $2 billion over the past 4 years.

- That TRS has increased in market value by $900 million in 2024 and $2 billion over the past 4 years.

- That shipping container company just completed a massive new-built expansion program - cost to build today has shot up 30% (from what they recently paid).

- Through Fairfax India, they now own 69% of Bangalore International Airport (BIAL) the 3rd largest and fastest growing airport in India.

- One of their commodity holdings, Stelco, was sold in Q4. Over its 6 year holding period, this investment delivered a total return of $568 million (CAGR of 25.5%).

Bottom line, Fairfax’s equity holdings have been performing exceptionally well in recent years.

3.) Fairfax is not Berkshire Hathaway

Over the past 58 years, Warren Buffett / Berkshire Hathaway has been the GOAT. As a result, all P/C insurance companies today are evaluated by how much they clone Warren Buffett. Of course, there will only ever be one Warren Buffett - and he can’t be cloned (no matter how hard Tom Gaynor at Markel might try).

Here is the really interesting point. Warren Buffett/Berkshire Hathaway is not the only person/company to build great wealth by exploiting the P/C insurance business model. I know this might sound like heresy to all of those investors who worship at the alter of Warren Buffett.

Here are a few other individuals/companies that have built great wealth for themselves and their shareholders over decades (my list is not comprehensive… there are more):

- Shelby Davis

- Peter B Lewis / Progressive

- Hank Greenberg / AIG

- Tisch family / Lowes

- Bill Berkley / WR Berkley

- Markel family / Markel

- Prem Watsa / Fairfax Financial

The important point is they all did it in very different ways - there is no one/right way.

Buffett has been so successful for so many years that today lots of investors now think Buffett’s methods are the only way - his methods have become the accepted orthodoxy. And companies like Fairfax are evaluated and measured primarily by how much they emulate Warren Buffett’s style and approach - they are not measured and evaluated primarily on their own merits (management, fundamentals, results and prospects).

Using Warren Buffett / Berkshire Hathaway today as the filter to screen/evaluate all other P/C insurance companies (especially those who invest in equities) is stupid. But it sounds smart. So it will likely continue.

As a result, lots of investors are missing out on investing in other wonderful opportunities in P/C insurance.

So if you look at Fairfax’s top equity holdings and you hear yourself saying ‘Warren Buffett wouldn’t do that’… well, good luck with that type of ‘analysis’.

Of course, bad analysis by Mr. Market creates enormous opportunity for those able to think for themselves - and that is what we have seen play out at Fairfax and its share price over the past 4 years.

4.) Shift to private/associate holdings

A seismic change has been happening with the composition of Fairfax’s equity holdings over the past 7 or 8 years. There has been a massive shift from publicly traded stocks to private/associate holdings. Today almost all of Fairfax’s largest equity holdings fall into the private bucket. And those that don’t fall into the associate bucket (which means Fairfax exerts significant influence).

This shift at Fairfax reflects what has also been happening in financial markets in general in recent years - more and more capital is shifting from public to private markets, especially with large institutional investors. This is trend looks like it is just getting started.

Today, Fairfax is generating an enormous amount of earnings. As the hard market in insurance slows, more of its excess cash will be allocated to equities. Many of the recent equity investments have been private:

- 2022: Purchase/take private of Recipe and significantly increase stake in Grivalia Hospitality.

- 2023: Purchase of Meadow Foods.

- 2024: Purchase/take private of Sleep Country and significantly increase stake in Peak Achievements.

Fairfax is now of a size (earnings) where it has the ability to buy entire companies.

The shift to private/associate holdings will have important implications for investors in how it impacts reported results (the income statement and balance sheet).

- Another meaningful income stream is being created: ‘Non-insurance consolidated holdings’ income stream will be spiking higher in the coming years.

- Less volatility in another income stream: As ‘mark to market’ equity holdings shrink in size as a percent of the total equity portfolio, we should see less volatility in the ‘unrealized investment gains (losses)’ income stream. In the coming years, the reported results of ‘new Fairfax’ will be much less volatile than what was experienced with ‘old Fairfax’.

Will the shift to private/associate holdings create a Berkshire Hathaway type of problem for Fairfax?

Will book value become a poor tool to use to value Fairfax?

For Fairfax’s ‘consolidated’ and ‘associate’ equity holdings, over time, it is likely the increase in economic value will exceed the increase in accounting value. We can already see this happening. One example is at September 30, 2024, the excess of fair value over carrying value for consolidated and associate equity holdings was $1.9 billion. This will be something for investors to monitor and factor into their assessment of performance/valuation of the company in the coming years.

5.) Fairfax has fixed its ‘problem’ equity holdings from pre-2018

Back in 2018, Fairfax’s equity portfolio was littered with underperforming equity holdings. But around that time its like the senior team at Fairfax decided enough was enough. It looks to me like they ‘tweaked’ their investment framework and put more of a premium on:

- Partnering with strong management teams.

- Profitability.

- Financial strength.

This new framework helped with new equity purchases. But what to do with poorly performing ‘legacy’ holdings? Fairfax rolled up their sleeves and got to work:

- AGT Food and Ingredients was taken private.

- APR Energy was sold to Atlas (for shares).

- Fairfax Africa was placed into runoff / merged with Helios.

- Resolute Forest Products was sold (at the peak of the lumber market).

- Farmers Edge went bankrupt.

- Blackberry debentures were exited.

It took 7 years, but Fairfax has largely ‘fixed’ all of its poorly performing legacy equity holdings. These holdings were a significant and recurring drain of financial and management resources - they were a steady ‘use of cash’ of +$200 million per year for many years (cash infusions, write downs etc). It is like a $200 million annual expense has been eliminated.

Fixing legacy holdings carries a double benefit for Fairfax:

- It removes a large annual expense.

- It has shifted a significant amount of capital to better performing companies/opportunities that are now delivering solid results/earnings - which are beginning to compound in value.

Every equity portfolio will have a few poor performers. Fairfax’s problem back in 2018 was they had too many poorly performing holdings and they were large in size (many were top 10 holdings).

6.) The overall quality of Fairfax’s collection of equity holdings has never been better

With regard to its large equity portfolio, the team at Fairfax and Hamblin Watsa has been on a 7 year journey of continuous improvement. As we reviewed in point 5.) above, legacy problem children were dealt with. And new purchases have been performing exceptionally well:

- Fairfax total return swap

- Stelco (sold this year, locking in an exceptional return)

- Seaspan/Altas/Poseidon

- BIAL

Some of Fairfax’s equity holdings were also helped by external factors.

- Eurobank - election of pro-business government and return of strong economic growth in Greece.

- Fairfax India, Thomas Cook India and Quess - election of pro-business government and strong economic growth in India

As a result, today, the quality of Fairfax’s collection of equity holdings has never been/looked better, in terms of:

- Management

- Fundamentals

- Profitability/earnings power

- Prospects

This is doubly important, because the size of Fairfax’s equity portfolio at $21 billion - has never been bigger. Fairfax is delivering exceptional performance at the perfect time.

It looks like the team at Fairfax / Hamblin Watsa / Fairbridge has the right investment framework in place and they are executing against it very well.

Summary

For the past 7 years, the overall quality of Fairfax’s collection of equity holdings has been slowly and steadily improving. The impact on earnings lagged initially. But after years of effort, the improvements made are now showing up in earnings. Importantly, Fairfax’s equity portfolio looks very well positioned to continue its strong performance in the coming years.

This is a wonderful set-up for Fairfax shareholders.

6 tykkäystä

Hyppäsin alkuvuodesta itsekin Fairfaxin kelkkaan, tuottojen näkökulmasta olisi voinut olla aikaisemminkin liikkeellä, mutta ns. ikisalkkuun uskon yhtiön olevan edelleen hyvä hankinta ja mitä enemmän yhtiöstä olen lukenut, sitä enemmän siitä pidän (ja olen siis edelleen hyvin alkutaipaleella yhtiöön tutustumisessa). Ja tämän hieman aiheen ohi menevän postauksen tarkoituksena siis osoittaa peesauksesta kiitokset sinne minne kiitokset kuuluvat eli nimimerkin @Hades loistavat analyysit ja samoin @lazyway hyvin pitänyt yhtiötä esillä ja tuo viimeisin foorumilöytö on erinomainen lähde jatkonkin kannalta. Muutaman analyysin olen toki lukenut myös SA:sta, mutta ensimmäisenä törmäsin yhtiöön tällä palstalla, joten kudos em. nimimerkeille yhtiön päätymisestä omaankin salkkuuni. ![]()

9 tykkäystä

Vielä muutaman vuoden seurannankin jälkeen on vaikea keksiä mitään sanoja kuvailemaan, millä pieteetillä Viking (Twitter-handle @VikingVan100) on perehtynyt Fairfaxiin ja sen liiketoimintaan - puhumattakaan siitä, miten hän jaksaa perehtyä uusiin käänteisiin ja innostua niiden tutkimisista. Fairfax on tainnut jo parin vuosikymmenen aikana tarjota kaverille puolisoineen vapaaliput eläkkeelle, mutta edelleen hän päivittelee ~600 sivun mittaista PDF-pakettiaan yhtiöstä. Pyyteettömästi.

Uskallan väittää, että Vikingin Fairfax-kirjoitukset ovat parasta ei-ammattimaista sijoitusraportointia, jota pallo päällään kantaa - myös selvästi parempaa kuin iso osa ammattimaisestakin tekemisestä - ja siitä on peräisin oma inspiraationi raportoida yhtiön käänteitä tänne härmäksi. Ikinä en pystyisi samantasoiseen suoritukseen, mutta opinpahan itsekin matkalla jotakin. ![]()

24 tykkäystä

Onpahan harmittava tilanne usa yhtiöiden, kuten Berkshire ja Markel, kohdalla. Luotan yhtiöiden tiimeihin arvonluonnissa mutten tällä hetkellä pätkääkään usan hallintoon ja siihen suuntaan, mihin maan politiikka ja suhteet eurooppaan siellä menee. Tuleva valuuttakurssien kehittyminenkin alkaa mietityttää uusia tariffi-ilmoituksia odotellessa. Vaan mistä laadukkaat ydinsijoitukset tilalle, jos usa yhtiöt laittaa rahoiksi. Taas tuli uusia pulmia ratkottavaksi. ![]()

Muokkaus: silmäilin vähän Exoria. Nordnet tarjoaa sitä saksan pörssistä (Xetra). Osaatteko kertoa, kannattaako yhtiön osaketta ostaa xetrasta osingon kannalta - pidätetäänkö silloin osingosta saksalainen lähdevero 30 %?

4 tykkäystä

Ei pidätetä, verokohtelu menee yhtiön kotipaikan mukaan, ei sen mukaani, missä osake on listattu.

1 tykkäys

@Mukava_valkku Hyvä tietää, koska Nordnetin sivuilla sanottiin, että Jos esimerkiksi omistat Saksan markkinalla listattua yhdysvaltaisyhtiön osaketta, kyseisestä osakkeesta saatavista osingoista peritään pääsääntöisesti saksalainen lähdevero, eli 30 %.

Okei, no tätähän en tosiaan tiennyt. Saksa taitaa pidättää lähdeveron verosopimuksen vastaisesti. Liikaa peritty verohan on haettavissa takaisin, mutta vaatii melkoisesti vaivaa.

Parempi kun et minun “ohjeideni” mukaan tee sijoituspäätöksiä ![]()

Moi!

Itseäni on alkanut viimeaikoina houkuttelemaan laittaa roposia kiinni Kanadan pörssissä lymyilevään Fairfax Financial Holdingsiin.

Muutamat kirjoitukset olen pyrkinyt perkaamaan, ainakin @lazyway & @Hades on ansiokkaasti kirjoitellut yhtiöstä. Pahoittelut tägäyksestä ja häirinnästä, mutta annetaan samalla kiitosta kirjoituksista! ![]()

Olen miettinyt, että yhtiö on tod.näk. hyvä, johto tekee oikeita asioita, mutta oikeuttaako tämä kurssigraafin viimeaikaisen kuulennon? Vai onko kuitenkin tulevaisuudessa luvassa ns. paluu kohti keskiarvoa? Vai onko yhtiö keksinyt jotakin, mikä perustelee tämän nousun, ja vielä niin, että se olisi ‘kestävä’? Mikä tämä viisastenkivi on mikä on nyt löydetty? ![]()

Arvostan kaikkia mielipiteitä, kiitos!

10 tykkäystä

Moi @JAW !

Omien tietojeni mukaan osakkeen viime vuosien nousun takana on iskussa oleva vakuutusliiketoiminta, sijoituspofolion hyvä performointi ja osakkeen aliarvostuksen (ainakin osittainen) purkautuminen.

2010 luvulla yhtiöllä oli haasteita, tekivät joitain huonoja sijoituspäätöksiä ja myös negatiiviset/0-korot teki yhtiölle vastatuulta. Markkina menetti luottamusta yhtiöön, joka on viime vuosina pikku hiljaa myös palautunut. Kun nuo aiemmat haasteet on selätetty niin yhtiöllä menee kaikin puolin hyvin ja se näkyy kurssissakin.

Myös tässä ketjussa on hyvää keskustelua siitä, minkälaisista näkymistä lähdettiin tähän vuoteen

https://thecobf.com/forum/topic/21117-fairfax-2025/

4 tykkäystä

Fairfaxin tulonlähteet ja lyhyet vertailut 10 vuoden taakse:

- Vakuutustulos - tehokkuus kasvanut merkittävästi (CR ~93 %) ja kokoluokka yli tuplaantunut vuosikymmenen aikana sekä yritysostoin että orgaanisesti.

- Korot ja osingot - nollakorot jarruttivat tuottoja 2010-luvulta aina v. 2023 asti. Fairfax pelasi tuon tilanteen mestarillisesti ja moninkertaisti velkapapereistaan saamat korkotuotot parissa vuodessa.

- Osakkuusyhtiöiden tulokset - Fairfaxin sijoitussalkku on laadultaan merkittävästi parempi kuin 10 vuotta sitten, ja tästä on tullut relevantti segmentti firmalle.

- Ei-vakuutussektorin yhtiöiden liiketulos - segmentti on käytännössä vasta rakenteilla, mutta kuten aiemmissa viesteissä kirjoitin, niin tämäkin tulovirta tulee kasvamaan voimakkaasti.

- Sijoitustuotot - kasvua on nähty, mutta nämä ovat myös ylivoimaisesti volatiilein ja siksi huonoin tuoton lähde. 2010-luvulla pidetyt hedge-positiot ja härkämarkkinan shorttaamiset lopetettiin myös, mikä poisti liiketuloksesta vuositasolla yhdeksännumeroisen jarrun koronan jälkimainingeista lähtien.

Tuotot ovat kasvaneet laajalla rintamalla, mutta erittäin turvalliset ja laadukkaat korkotuotot, tulot hyvistä osakkuus- ja tytäryhtiöistä, sekä kasvava ja menoaan parantanut vakuutusbisnes ovat korvanneet aiemman riippuvuuden onnistuneista sijoituksista ja niiden tuotoista, joita on vaikeampi ennustaa ja toistaa. Lisäksi hajautus pois vakuutussyklistä tulee tasoittamaan vaihteluita, kun ennemmin tai myöhemmin markkina kääntyy. Toki kannattavuudet voivat heikentyä ja korkotasot heitellä, mutta Fairfaxin liiketulos on huomattavasti parempilaatuinen kuin aiemmin.

Sitten on vielä:

- Osakemäärä - lähes stabiili kymmenen vuoden takaiseen verrattuna, mutta laskenut hyvinkin merkittävästi lyhyemmällä aikavälillä (-22 % vuodesta 2017, esimerkiksi). Osakeanneilla rahoitettiin vakuutussegmentin kasvua, esim. Allied Worldin hankinta - nyt taas lappuja ostetaan takaisin.

- Arvostustaso - Fairfaxin arvostus löysi pohjansa n. P/B 0,5:ssä koronamontussa, josta se on nyt noussut P/B 1,2:n luokkaan. Noilla main treidattiin myös 10 vuotta sitten, mutta yhtiö on ottanut valtavia harppauksia eteenpäin kohti seuraavaa laatuluokkaa. Pohjalta on toki ollut kiva onkia (itse osuin ensimmäisillä ostoilla P/B 0,7:n), mutta firma ei edelleenkään ole kallis.

13 tykkäystä

Mainittakoon kuriositeettina että törmäsin tällaiseen pieneen saksalaiseen sijoitusyhtiöön nimeltä Shareholder Value Bet. https://svb-ag.de/

Yhtiö kertoo etusivullaan sijoitusfilosofiastaan seuraavaa:

We mainly invest our own funds in listed stock corporations. Our company specializes in value investing in small and medium-sized companies in German-speaking countries.

Noin puolen tunnin tutkimisella en löytänyt tarkempia tietoja sijoitusportfoliossa olevista yhtiöistä. Mahdollisesti niitä ei avata tai sitten en osannut katsoa oikeasta paikasta.

Substanssialennus löytyy yhtiösivuilta, sen ollessa nyt n 30%.

4 tykkäystä

Exor uutisia

19.3.25

Exor on nostanut omistusosuuttaan Philipsissä 17,51 prosentista 18,7:ään. Exor osti alun perin 15,1 %:n osuuden Philipsistä elokuussa 2023.

https://seekingalpha.com/news/4422052-exor-raises-stake-in-philips

26.3.25

Exor ilmoitti käynnistävänsä tarjouksen ostaa takaisin enintään miljardilla eurolla yhtiön osakkeita. Tämä tapahtuu ns. “käänteisellä hollantilaisella huutokaupalla”. Tarjous on osa Exorin helmikuussa 2025 julkistamaa miljardin euron osakkeiden takaisinosto-ohjelmaa. Exorin hallitus uskoo, että yhtiön nykyinen arvo tarjoaa houkuttelevan mahdollisuuden investoida omaan toimintaan. Enemmistöosakas Giovanni Agnelli B.V. on sitoutunut osallistumaan tarjoukseen. Tarjous avautui 27. maaliskuuta 2025 ja päättyy 23. huhtikuuta 2025.

https://exor.com/sites/default/files/press-releases/2025-03/Exor%20Press%20Release%20-%20Tender%20Offer%20Launch.pdf

3 tykkäystä

Exorin takaisinostotarjous päättyi 23.4. Yhtiö ostaa takaisin 12 254 492 osaketta 81,60 €/osake. Se edustaa 5,5% osuutta Exorin osakekannasta.

2 tykkäystä

Byggmästaren raportoi tänään tuloksen Q1:ltä.

https://storage.mfn.se/260bd439-e100-46a8-a8f3-76d92a290826/byggmastaren-q1-2025.pdf

Tammikuu - maaliskuu 2025

- Osakekohtainen substanssiarvo oli 297 kruunua 31. maaliskuuta 2025, mikä on 3,2 % vähemmän kuin 307 kruunua 31. joulukuuta 2024.

- Byggmästaren kokonaissubstanssiarvo oli 2 163 miljoonaa kruunua verrattuna 2 234 miljoonaan kruunuun 31. joulukuuta 2024.

- Rahoitusomaisuuden arvonmuutokset olivat ajanjaksolla −65,1 miljoonaa kruunua (127,3).

- Yhtiö investoi yhteensä 15 miljoonaa kruunua ajanjaksolla Safe Lifeen ja DP Patterningiin.

- Yhtön likvidit varat olivat 60 miljoonaa kruunua 31. maaliskuuta 2025. Lainoja tai käytettyjä luottoja ei ollut.

- Laimennuksen jälkeinen osakekohtainen tulos oli -9,73 kruunua (75,26). Edellisen vuoden lukema sisälsi kertaluonteisia vaikutuksia sijoitusyhtiöksi siirtymisestä, jotka olivat 53,98 kruunua.

- Ajanjakson tulos oli -71 miljoonaa kruunua (548 miljoonaa kruunua).

5 vuoden ajalla substanssiarvon kasvu on ollut 14% per vuosi. Ihan ok. ![]() Viimeisen vuoden aikana -1%.

Viimeisen vuoden aikana -1%.

4 tykkäystä

![]() Fairfax Q1 '25 ulkona.

Fairfax Q1 '25 ulkona.

- vakuutuspreemiot 6 843 MUSD, kasvua 8,4 % Y-o-Y. Kovinta orgaanista kasvua hetkeen.

- vakuutustulos 97 MUSD, combined ratio 98,5 %

- suurvahinkojen määrä 781 MUSD, eli noin kahdeksankertainen määrä verrattuna vuoden takaiseen. Kalifornian metsäpalot tuhosivat vakuutustuloksen melko perinpohjaisesti, mutta on samalla positiivinen merkki, ettei firman vakuutustoimi tehnyt tappiota edes tuollaisen riippakiven kanssa. Muutama vakuutusyksikkö valahti pitkälle yli 100:n combined ratiolle, mutta sitä yksinkertaisesti sopi odottaakin.

- Gulf Insurance Group ei tuo enää epäorgaanista kasvua lukuihin mukaan. Q1:n kulusuhde oli laskenut alle 100:n, eli tässä suhteessa nähtiin toivottua parannusta.

- Ki raportoitiin omana yhtiönään ensimmäistä kertaa. Myös sillä kulusuhde oli vaikean katastrofikvartaalinkin aikana alle sadassa, joten hyvältä vaikuttaa.

- Vakuutusreservejä purettiin melko reippaasti yli 200 MUSD:n verran. Tämä ymmärrettävästi paikkasi suurvahinkojen vaikutusta, mutta sellaista sattuu firmoille, jotka vakuuttavat konservatiivisesti.

- Korot ja osinkotulot 516 MUSD, kasvua 3 % Y-o-Y. Korkosalkun duraatio lienee aika lailla muuttumaton.

- Sijoitustuottoja 1,06 BUSD. Sekä osake- että bondisalkku tuotti mukavasti - kuitaten samalla vakuutuspuolen katastrofikorvaukset - ja Fairfax päätyi jopa realisoimaan sijoituksia, joiden olemassaolosta en juurikaan tiennyt mitään.

- Osuus osakkuusyhtiöiden tuloksista 129 MUSD, kasvua 1 % Y-o-Y. Eurobank selittää jälleen suuren osan tuloksesta, mutta myös konffapuhelussa (ilmeisesti) valtavaa suitsutusta saanut Poseidon teki mukavan Q1-tuloksen.

- Ei-vakuutusyhtiöiden liiketulos -41 MUSD. Raportissa mainitaan, että osakkuusyhtiö Boat Rockerin yritysjärjestelystä johtuva alaskirjaus peittää Q1/'24:ää paremman liiketuloksen, mutta valitettavasti tuon alaskirjauksen suuruutta ei mainita. Näkemieni lukujen perusteella liiketulos on tuosta oikaistuna melko lähellä vuoden takaista. Kvartaalin aikana segmentin tärkeimmän firman, eli ravintolayhtiö Recipen vähemmistöomistajat olivat ostettu ulos, joten tuloskasvun pitäisi vahvistua entisestään.

- Floatin määrä n. 38,5 BUSD (vrt. n. 35,5 BUSD markkina-arvo).

- EPS 42,7 USD. Valuutat toivat tällä kertaa myötätuulta jenkkidollarin heikennyttyä. Ai niin: analyytikoiden konsensus oli luokkaa 26 USD. Näin iso yhtiö, ja ennusteet eivät ole edes samalla pallokentällä toteuman kanssa.

- Kirja-arvo 1080 USD / osake.

- Realisoimaton osakkuusyhtiöiden käypä arvo yli kirja-arvon on n. 1,44 BUSD, tai n. 66,5 USD / osake (seuraavan kerran kuin kirjoitan tähän kohtaan epähuomiossa “omistusten käypä arvo”, niin käyttäjätilini saa sulkea). Nämä huomioiden kirjoitushetken P/B on n. 1,4 - roskakorihinta, yhä edelleen.

- Käteistä 2,1 BUSD emoyhtiössä. Osinko on maksettu ja vuoden (toivottavasti) suurimmat vauriot kärsitty - liikkumavaraa on silti hyvin.

- Osakekantaa karsittu 205 000 osakkeen verran.

- Etuoikeutettuja osakkeita lunastettiin takaisin 280 MUSD:lla, noin 61 MUSD alle niiden kirja-arvon. Konffapuhelussa on mainittu, että loppuvuodesta auennee tilaisuus lunastaa näitä lisääkin.

Kasvatin positiota melko reippaalla kädellä maalis-huhtikuun aikana, sillä Fairfaxin kyydissä ei juurikaan tarvitse huolehtia ylimääräistä maailmanpolitiikasta. Vakuutusala ei katoa minnekään riippumatta tariffeista, ja volatiliteetti on lähinnä eduksi Fairfaxille, joka on historiallisesti osoittanut allokoivansa pääomia 1) sinne, mihin kannattaa, ja 2) sillä tavalla, mikä kannattaa. Suurimmat alennushinnoittelut alkavat olla takanapäin, mutta 2025e P/E 9x on halpa hinta tällaisesta laadusta.

19 tykkäystä