Aloitin osakesijoittamisen noin kuukausi sitten ja tässä samalla olen yrittänyt opiskella aihetta mahdollisimman paljon, jotta ymmärtäisi edes vähän mitä olen taas säätämässä.

Tähän asti olen ehtinyt lukea seuraavat kirjat:

Sijoita kuin Guru, Laatuguru, Sattuman kauppaa Wall Streetillä, Flash Boys Kapina wall streetillä , Suosioharha, Vaurastu kuin Warren Buffet ja Onnistu osakemarkkinoilla

Kesken on ikuisuusprojekti, Pääoma 2000-luvulla ja Talous ja utopia.

Mitä foorumin väki suosittelisi tällaiselle aloittelijalle seuraavaksi? Ajattelin Arvogurun ostaa pian, mutta mitäs sen jälkeen keksisi? Sijoitustyylistäni sen verran, että rakennan hitaasti, mutta varmasti parikymppisen opiskelijan budjetilla pitkää “osinkosalkkua” ja siihen rinnalle jotain mielenkiintoista lyhyemmän tähtäimen tärppiä. Näin ainakin aluksi, ellei jotain fiksumpaa keksi ![]()

@Tyhjatasku, jos saanen kertoa vähän omia ajatuksiani.

Omasta historiastani sen verran, olen seuraillut markkinoita ja sijoittanut vajaa 4 vuotta (se on lyhyt aika, siihen ei montaa laskukautta mahdu). Ikä tänä vuonna 26, salkun koko 5 numeroinen. Ylin koulutus: ammattikoulu.

Sulla on aika monta kirjaa luettuna. Mielestäni sijoittamisessa (tai melkein minkä tahansa asian opettelemisessa) ei kirjat(kaan) ole oikotie onneen, mutta niistä voi saada elintärkeitä oppeja. Pokeriammattilaiseksikaan ei nykyään tulla pelkästään pelaamalla. Sitä täytyy opiskella. Mutta samalla myös pelata. Kokemus opettaa.

Olen jokusen kirjan lukenut. Edelleen kesken arvoguru mikä sulla ostoslistalla. Se on sikäli “ainutlaatuinen”, koska sisältö on niin tuoretta ja sisältää asioita niin paljon Helsingin pörssin yhtiöistä, eli en voi muuta kuin suositella. Jos saat irti edes jotain siitä kirjasta, maksaa se kirja itsensä aika hätäisesti takaisin (oliko se hinta 20e?)

Sulla on hyvä pohja varmasti jo alla. Jos jotenkin pitäisi kiteyttää ajatukseni, lue joskus muutakin kun kirjoja (vaikka blogeja). Lue yhtiöiden tiedotteita, osareita, tutustu yhtiöihin, pengo niiden taseet ja luvut auki. Analysoi tekemisiäsi jatkuvasti. Tuliko takkiin -50% jostain keissistä? Analysoi se, miksi kävi näin. Ole makrotaloudesta perillä. Aika ja kokemus opettaa. Omalla kohdallani voisin heittää veikkauksen, että kirjoista olen oppinut varmaan 5-10% sijoittamisesta tai siihen liittyvästä. Ajan kuluessa voi myös salkkusi “koostumus” muuttua, kun tietotaitosi karttuu ja esim jokin toimiala tuleekin sulle tutummaksi.

En halua mainostaa tai hehkuttaa, mutta Inderesin sivusto on toiminut minulle hyvänä paikkana opiskella ja seurata omistamiani yhtiöitä. Voi olla että löydät tulevaisuudessa omat kanavat mistä seurata yhtiöitä/markkinoita/taloutta.

Muista, että pörssi ja maailma yleensäkin on muuttunut rajusti jopa viimeisien vuosikymmenien aikana (ja tulee muuttumaan). Mikään kirja ei ole Raamattu ja semmosena sitä ei tule ottaa, oli kirjailija tai julkaisuvuosi mikä tahansa. Älä luota sokeasti mihinkään ja uskalla kritisoida asioita (vaikka tätä tekstiä ![]() ).

).

Lopuksi, onnea valitsemallesi uralle. Sijoittamisen aloittamista harvoin tulee kaduttua, kunhan toimii rationaalisesti, pitkäjänteisesti ja hajauttaa. Ja tervetuloa foorumille, täällä on usein hyviä keskusteluja.

@anon38833097 Iso kiitos vinkeistä!![]()

Olen muutaman vuoden sua ikää jäljessä, mutta olen passiivisesti sijoittanut hiukan alle kymmenen vuotta (osta&unohda strategialla). Nyt olisi kuitenkin halu alkaa aktiivisemmin tutkimaan ja ymmärtämään osakkeita.

Olen seurannut päivittäin Inderesiä ja foorumia jo usean kuukauden ajan ja poiminut täältä paljon tietoa, en ole tosin aikaisemmin uskaltanut avata suutani. Erinomainen sivusto ja yhteisö!

Sen lisäksi olen bookmarkannut muutaman suomalaisen blogin, muutaman tekniseen analyysin perustuvan sivuston jne. Osareita olen jonkin verran tutkinut, mutta ne tuntuvat toistaiseksi aika raskailta, vaikka olen muutaman kirjanpidon kurssin suorittanut. Puuttuu vielä se oleellisen tiedon ymmärtäminen. Eli mitä sieltä etsiä. Näin kauan olen enemmänkin yrittänyt kalastella firman yleistä fiilistä ja tarkistanut tärkeimmät luvut.

Täältä taisin myös alunperin poimia idean alkaa pitää "sijoituspäiväkirjaa", mihin voi kirjata ideat ja omien tekojensa analysoimisen.

Lukemistani kirjoista, Flash Boys, Kapina Wall streetillä oli erinomainen. Se sai minut pysähtymään ja kyseenalaistamaan sitä mitä luulin ymmärtäväni pörsseistä. Sattuman Kauppaa Wall streetillä oli tietenkin myös erittäin kattava ja opettavainen.

Mutta näillä edetään, yritän hankkia seuraavaksi enemmän kokemusta ja Arvogurun lisään vielä lukulistalle. 20e on hintaa, mutta eiköhän se ole oikein järkevä sijoitus.

Muista että voit vähentää verotuksessa kaikki sijoituskirjallisuuden, niinkuin inderes premiuminkin ![]() kuitit siis kannattaa pitää tallessa.

kuitit siis kannattaa pitää tallessa.

Iteltä löytyy nyt vähän reilu 1v sijoitus"uraa"![]() , ikää mittarissa 23v.

, ikää mittarissa 23v.

Itse olen lukenut Arvo&Laatuguru:n.

Myös seuraavista löytyy hyvää luettavaa Inderesin lisäksi

- Seeking Alpha (erittäin paljon juttua jenkki osakkeista)

- Sijoitustieto

- Shareville

- Salkunrakentaja

- Eri blogeista

Tervetuloa tänne Inderesin foorumeille minunkin puolesta! ![]()

![]()

Juu. Kyllä kirjoja voi/kannattaa lukea vaikka maailman tappiin asti, jos tykkää. Onhan se hyvää ajankulua, ja varmasti järkevämpää kuin televisiosarjojen tapittaminen. Mutta on olemassa muitakin tapoja opiskella sijoittamista kuin pelkät kirjat. Ja osareita juu kannattaa lukea.

Masse-setä toistaa Tyhjätaskullekin tuossa yllä mainitun sijoitusfilosofiansa. Inden ulkopuolella ei ole järkevää elämää. Saksaksi: “Hier ist alles”. Tämän Verpukin on jo jollain tasolla tunnustanut:![]()

Masse-setä, FA

Juha ei ole ainakaan vielä kirjoittanut kirjaa, mutta tämä uusin artikkeli on pakko lukea jokaisen sijoittajan

Pientä kotiinpäin vetoa, ehkä se sallittakoon.

Mahtava kirjoitus! Tämän jos kaikki sijoittajat ja yritysjohtajat ymmärtäisivät niin pelattaisiin kaikki samoilla säännöillä, joka auttaisi kaikkia pitkällä juoksulla. 5/5.

Itse olen miettinyt paljon osakkeiden riskipreemioiden heiluntaa (kuinka paljon suurempaa tuottoa vaaditaan kuin riskittömästä sijoituksesta). On selvää, että se on talouskriisissä paljon suurempi kuin kuin hyvässä suhdanteessa kun riskit ovat “pienemmät”. Voidaan kinastella onko todella näin, mutta se on toinen keskustelu. Itse uskon että riskit ovat hyvässä suhdanteessa pienemmät, mutta yksi markkinan epätehokkuuksista tulee liiallisesta pessimismistä ja optimismista). Yhtä kaikki en ole keksinyt mitään hyvää tapaa mitata osakkeilta vaadittavaa riskipreemiota. En ehkä ole tutkinut tarpeeksi, joten ehkä joku täällä on.

Tuleeko kellään mieleen mitään metodia, jota en ole katsonut? Olen katsonut CAPM (ei toimi, koska CAPM antaa vakion arvoksi). Olen katsonut osinkojen kasvumallit (ei toimi, koska talouskriisissä osakkeiden oletettu tuotto olisi negatiivinen, joka ei voi pitää paikkaansa). Olen katsonut stokastisen diskonttofaktorin kautta (päivittyy kansantalouden tilinpidon mukana vain kerran kvartaalissa, joten ei toimi.)

Olipa hyvä juttu. Kiitos.

Antoi vahvistusta omalle päätöksenteolle ![]()

Loistava kirjoitus Juhalta. Näitä on aina ilo lukea. Varmaan kovin moni sijoittaja ei ajattele asiaa siltä kantilta että tämä 1000 euron sijoitukseni yhtiöön on 211 euron osuus omasta pääomasta, joka on tuottanut viimeisen 12kk aikana 54 euroa ja josta on nyt jaettu 46 euroa ulos (Verkkokauppa).

Kimmolle vastaan että riskipreemio voi vaihdella yrityksen riskisyyden mukaan. Riskiä lisääviä tekijöitä voivat olla:

- Yhtiön velkaantuneisuus

- Yhtiön raskas kulurakenne (paljon kiinteitä kustannuksia)

- Yhtiön suuret investointitarpeet

- Yhtiön tuotteiden vaihteleva kysyntä (Jos tuotteet ovat luksusta, kalliita tai kysyntä suhdanneherkää)

- Yhtiön nuori ikä

- Yhtiön pieni koko

- Yhtiön kasvustatus

Täsmällisen vastauksen antaminen ei varmaan ole mahdollista. Painokertoimien asettaminen edellyttäisi tutkimusta.

Jäin vielä miettimään tuon oman pääoman tuoton syvintä luonnetta. Tyypillisesti yhtiöt aloilta jotka eivät ole kovin pääomavaltaisia tuottavat korkeaa oman pääoman tuottoa. Niillä on jokin erityinen kilpailutekijä, lainsäädännön suoja, korkeat alalletulokynnykset, patentti tai he toimivat niin erityisellä alalla, että se antaa vallihaudan. Se miljoonan taalan kysymys on, pystyykö tällainen yritys kasvamaan vallihautansa sisällä.

Otetaan esimerkkinä kaikkien rakastama terveysteknologiayhtiö Revenio Group, jonka oman pääoman tuotto on yli 40%. Yhtiön oma pääoma on jämähtänyt kymmeneksi vuodeksi noin 16 miljonaan. Taseesta on puolet käteistä ja saamisia, mikä tekee tuloksesta vieläkin vaikuttavamman. Yhtiön omistaja ei välittäisi saada Reveniolta osinkoja, vaan mielellään näkisi kaiken liikenevän varallisuuden sijoitettavan uudelleen tällä yli 40% tuotolla. Tulos kuitenkin maksetaan ulos ja osake on haastavasti hinnoiteltu.

Miten siis perustellaan, että Revenio tuottaa omistaja-arvoa:

- Tällä hinnalla ostettaessa.

- Ylipäätään, jos tase ei skaalaudu.

Ehkä olen liian fakkiutunut tuohon ajatukseen, että sijoitettu pääoma on kausaalinen tuotannon tekijä. Mikäli yhtiöt eivät tarvitse pääomia, sijoittajat ovat vain osaajien työn sivustaseuraajia. Voit olla maailman taitavin puuseppä, mutta vuorokaudessasi on vain 24 tuntia, eli korkea tuottavuutesi ei voi skaalautua. Pelkään että sama koskee yrityksiä. Vain finanssimaailma on riittävän abstrakti korkoa korolle -ilmiöön.

Tuloskausi alkaa lähestyä loppuaan joten tökätäänpä @Juha_Kinnunen vastauksen toivossa.

Hyvää ja sijoittajalle huomionarvoisia näkökulmia avaavaa tekstiä. Itsekin jäin oikein ajattelemaan asiaa. Pääoman tuoton laskeminen tarvitsee vääjäämättä pohjalleen myös velkaisuuden laskemisen ja tarkastelun, pelkkä korkea oman pääoman tuotto ei itsessään riitä. Juippi mainitsikin velkaisuuden tuossa riskipreemion tarkastelussa. Esim Verkkokaupalla taseessa iso osa velkaa mutta korottomana (tekstin korjaus…)

Sijoittajat osaavat poimia osakkeita, mutta eivät myydä, toteaa tuore akateemikkojen tutkimus. Suurin osa energiasta menee uusien ostokohteiden etsimiseen salkkuun, kun pitäisi myös miettiä mitä jo olemassaoleville omistuksille kuuluu ja olisiko jo paras tuotto-odotus ja -toteuma takana päin. Toisaalta moni sijoittaja sortuu myös myymään osakkeita vain siksi, että ne ovat nousseet.

Kannattaa vilkaista:

Tiedoksi. Linkistä tuli ‘ooops’ viesti.

Myönnän tuon, minkä sanoit.

Osakkeiden ostaminen on paljon helpompaa kuin myyminen.

Mutta… holdari antaa anteeksi pieniä tyveniäkin.

Kiitos, nyt pitäisi toimia! ![]()

Hei Juippi,

hyvää pohdintaa, joka nostaa esille monta oleellista asiaa sijoituksien dynamiikasta. Skaalautuminen ja (puusepän) monistettavuus ovat tietenkin kriittisiä asioita, ja tuo mainitsemasi ongelma koskee monia yhtiöitä. Kuitenkin monet tuote- ja myös jotkut palveluyritykset voivat löytää skaalautuvuutta, puhumattakaan tietenkin ohjelmistoista tai platformeista. Tulen tarkastelemaan monia tähän liittyviä asioita myöhemmin laajemmin omissa artikkeleissa, mutta kirjoittelen nyt joitain ajatuksia koska hyvä kysymys ansaitsee vastauksen.

Olet täysin oikeassa toimialan ja erityisesti kilpailuedun kriittisestä merkityksestä pitkän aikavälin sijoituskohteen valinnassa. Pääoman tuotto nimittäin hakeutuu lopulta kohti pääoman kustannusta, jos yhtiöllä ei ole ”vallihautaa” tämän estämiseksi. Jos vallihauta kestää, oman pääoman tuotolla on edellytykset pysyä erittäin korkealla tasolla. Tämä on tietysti sijoittajien kannalta erittäin hyvä asia, mutta ei automaattisesti tee sijoituksesta erinomaista. Tuo pääoma ei nimittäin välttämättä kumuloidu, kuten totesitkin, jos yhtiö ei pysty investoimaan pääomia edelleen edes suunnilleen vastaavalla tuotto-odotuksella. Jos yhtiö kuitenkin pystyy myös tähän ja ymmärtää tämän tehdä, on sijoittajan pitkällä aikavälillä vaikea hävitä. Yleensä suurimmat virheet näissä sijoituksissa tehdään, kun arvioidaan vallihaudan syvyys väärin, maksetaan liikaa ja kohta pääoman tuotto (tulos) onkin paineessa. Maailma muuttuu näinä päivinä nopeasti.

Mutta itse kysymykseen eli miten perustellaan, että Revenio tuottaa omistaja-arvoa nykyhinnalla ostettaessa tai ylipäätään, jos tase ei skaalaudu?

Revenio luo kyllä määritelmäni (ja sehän ei ole ainoa oikea) mukaan omistaja-arvoa koko ajan noilla pääoman tuotoilla. Pelkästään osinkojen maksaminen kestävästi olisi omistaja-arvon luomista, koska oma pääoma tuottaa kuitenkin koko ajan enemmän kuin siltä voidaan perustellusti vaatia. Mutta tämä ei tietenkään tarkoita, että osake olisi silloin hyvä sijoitus millä tahansa hinnalla. Nämä ovat eri käsitteitä, ja tuosta arvostuskulmasta tulen kirjoittamaan myöhemmin laajemman artikkelin. Nyt tyydyn toteamaan, että pitäisin kyllä Revenion tuotto-odotusta heikkona, jos nuo tekemäsi oletukset pitäisivät paikkansa. Eli karrikoidusti oletan niiden olevan tiivistäen, ettei kasvuun investoida vaan tulos jaetaan osinkoina ja näin ollen tulos ei kasvaisi. Silloinhan tuotto-odotus rajoittuisi pelkästään osinkoon, eikä muutaman prosentin osinkotuotto saisi ainakaan minua ostolaidalle.

Tässä on kuitenkin muutama mutta. Taseen tai OPO:n kasvu ei sinänsä ole itse tarkoitus, vaan tulee enemmänkin sivutuotteena, jos oletamme pääoman tuoton olevan vakio ja tuloskasvun vaativan investointeja. Nämä eivät ole mielestäni perusteltuja oletuksia normaalisti, mutta ideaalitilanteessa tulos kasvaisi tietysti ilman investointeja. Meidän Revenio -ennusteissa näin tapahtuu, eli oman pääoman tuotto-% nousee ja tulos kasvaa. En itse tunne Reveniota erityisen hyvin, joten jos sinulla on kysyttävää ennusteista, kannattaa ottaa tuorein raportti lukuun tai tiedustella asiaa Mikaelilta.

Pystyn kuitenkin itse toteamaan, että Revenion tyylisessä tuoteliiketoiminnassa investoinnit näkyvät usein kuluina (kuten myynti & markkinointi ja T&K-kulut, jos niitä ei aktivoida) ja ovat siten mukana tuloksessa ja oma pääoman tuotossa. Tuotemarginaalien ollessa korkeita kannattavuus skaalautuu voimakkaasti kasvun mukana, eikä kasvu siten vaadi ”varsinaisia investointeja”. Lisäksi on vielä yleisesti hyvä huomioida, että investoinnit tehdään lähtökohtaisesti kassavirrasta, mikä voi poiketa merkittävästi tuloksesta. Lisäksi esimerkiksi käyttöpääoman sitoutuminen tai mahdollinen negatiivinen käyttöpääoma vaikuttavat erittäin paljon siihen, miten paljon yhtiö voi itse asiassa investoida suhteessa tulokseen.

Uskoisin ettei Revenio ollut kuitenkaan asian ydin, joten annan toisen esimerkin, jonka tunsin ainakin konepaja-analyytikon aikanani hyvin. Se on todennäköisesti kaikille tuttu Kone, ja sillä oli mainitsemasi haaste. Yhtiön pääoma tuotti millä tahansa mittarilla erinomaisesti (ROE oli 40 %:n tuntumassa), mutta yhtiöllä ei ollut sille merkittäviä investointimahdollisuuksia vastaavilla tuottotasoilla - tai sitten riskejä haluttiin välttää. Sen takia yhtiö on jakanut valtaosan tuloksestaan jo pitkään osinkoina ulos ja viime vuonna voitonjakosuhde nousi jo yli 100 %:n. Yhtiöllä on muuten negatiivinen käyttöpääoma, joten rahaa olisi silti ollut investointeihin, mutta jätetään se nyt tässä huomioimatta. Osinkosijoittajat voisivat olla tyytyväisiä, mutta itse olisin ollut paljon innostuneempi, jos pääomaa olisi voitu investoida kasvuun. Koneen tuloskasvu on nyt virallisesti pysähtynyt, eikä myöskään osakkeen tuotto ole ollut päätä huimaava viime aikoina. Kolmessa vuodessa osinkoja on kyllä kertynyt kohtuullisesti, mutta arvonnousu on ollut alle 10 %. Kuten kirjoitin alkuperäisessä tekstissä, vahvakaan omistaja-arvon luominen ei tarkoita, että huippuyhtiöitä kannattaisi ostaa mihin tahansa hintaan.

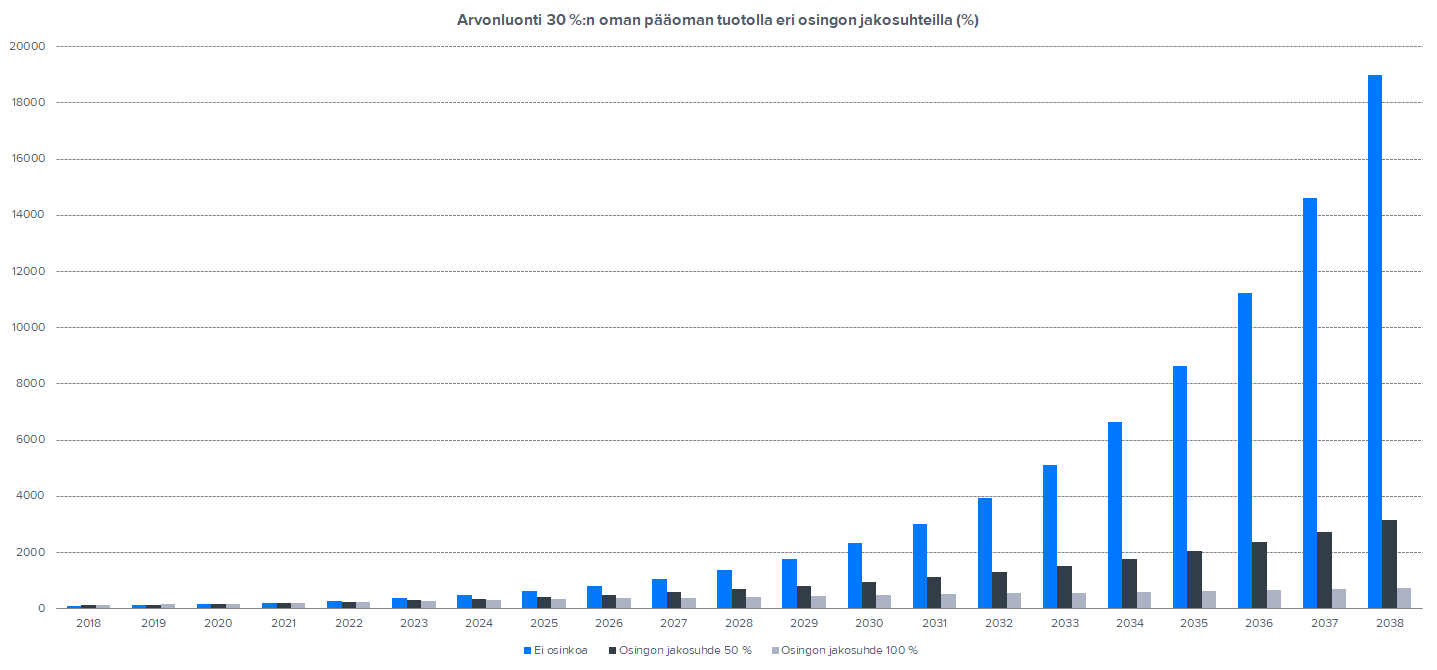

Alla olevat luvut eivät ole Koneen tai Revenion, mutta laskelman tarkoitus on vain kertoa noiden investointimahdollisuuksien ja pääoman allokoinnin merkityksessä pitkällä aikavälillä. Oletetaan, että yhtiön oman pääoman tuotto on 30 % ja taso on kestävä myös tulevaisuudessa (vaatii erittäin syvän vallihaudan ja lisäksi vielä vahvat muurit). Erotetaan kolme yhtiötä, joista yksi ei pysty investoimaan mitään kasvuun (osingon jakosuhde 100 %), toinen pystyy investoimaan 50 % samalla tuotto-odotuksella (50 % osinkoihin) ja kolmas investoi rohkeasti 100 % kasvuun samalla pääoman tuotolla. Alla on esitetty graafisesti 20-vuoden aikasarja näille eri yhtiöille, erottavana tekijänä siis ainoastaan osingonjakosuhde. Erot ovat julmia tuon 30 %:n kumuloituessa erityisesti loppua kohti hurjalla tavalla.

Jälleen haluan todeta, että nämä minun esimerkiksi sisältävät yksinkertaistuksia. Tämä loppu meni vähän ohi aiheesta, mutta kun tuosta pääoman allokoinnistakin olen pyrkinyt saarnaamaan aina kuin mahdollista, niin demonstroin nyt sitäkin. Lisää tätäkin on tulossa, kun muut kiireet helpottavat.

Yksi asia unohtui, eli tuo sijoitettu pääoma vs. oma pääoma. Sijoitettua pääomaa sivuuttamatta huomauttaisin, että oman pääoman tuotto on kuitenkin nimenomaan osakkeenomistajille merkittävin ja liittyy osittain myös liiketoimintamalliin ja sen laatuun. Esimerkiksi Talenom pystyy näkemykseni mukaan hyvin rajallisin riskein vivuttamaan oman pääoman tuottoa halvalla velkarahalla, koska sen kassavirrat ovat defensiivisiä ja luonteeltaan jatkuvia. Samaa ei voi sanoa esimerkiksi projektiliiketoimintaa tekevistä yhtiöistä, mikä muuttaa sijoitusprofiilia merkittävästi.

Siinä tulikin tarinaa kerrakseen. Toivottavasti järki pysyi suunnillaan mukana.

Kiitos Juha mielenkiintoisesta kirjoituksesta.

Pari kommenttia, jos teoriasta tullaan käytäntöön ja sijoittajan näkökulmaan:

- viimeinen vaikuttava käppyrä eri yritysten arvonluonnista ei ilmeisesti ota huomioon sitä, että jos ja kun kyseiset osingot (jakosuhteella 100%) sijoitetaan uudelleen (vaikka veroja maksetaankin välissä) kasvaviin busineksiin. Eli arvon luonti jatkuu muualla. Vai ottaako?

- pohdintasi korostaa mielestäni sitä, että erityisesti näin alhaisten korkojen aikana, yritysten ei kannata makuuttaa voittoja ja kasvattaa omaa pääomaa turhaan vaan joko investoida orgaaniseen tai epäorgaaniseen kasvuun tai maksaa osinkoina ulos.

Yritystoiminnassa on monta asiaa, jotka vaikuttavat siihen, ettei teoreettista suoraviivaista investointikohdetta aina löydy. Otetaan se Kone-esimerkki. Kone on kymmenien vuosien ajan sijoittanut voittovarojaan yritysostoihin ja siten kasvanut, sen lisäksi että on maksanut osinkoja. Sijoittajana en katsoisi parin vuoden horisonttia vaan kymmenien vuosien. Kvartaalitalous vain joskus saa meidät niiiin likinäköisiksi.

Hei Elina,

kiitokset kommenteista. Käppyrä ei ota huomioon sijoittajien saamien osinkojen uudelleensijoittamista. Ei kai se esimerkkiyhtiön arvonluontia silloin olisikaan, sijoittajat saavat sitten kunnian seuraavista sijoituksista ![]() En nyt varsinaisesti hakenut kommentilla sitä, ettei yritysten kannata makuuttaa käteistä tileillä, mutta se on kyllä hyvä havainto. Pääoma pitää saada töihin.

En nyt varsinaisesti hakenut kommentilla sitä, ettei yritysten kannata makuuttaa käteistä tileillä, mutta se on kyllä hyvä havainto. Pääoma pitää saada töihin.

Enemmän kuitenkin pyrin vain näyttämään sitä, miten merkittävä ero noissa on pidemmän aikavälin kuluessa. Alkuperinhän tämä käsitteli sitä, miten tärkeitä on pääoman uudelleeninvestointimahdollisuudet ova yhtiöiden ja sijoituskohteiden pitkän aikavälin kehityksen kannalta. Jos siis sellaisen yhtiön löytää, jolla on syvä vallihauta ja mahdollisuuksia investoida pitkälle tulevaisuuteen, siitä kannattaa lähtökohtaisesti pitää kiinni. Näitä asioita mielestäni harvemmin analysoidaan pidemmällä aikavälillä, eikä se ole pelkästään teoreettista.

Samaa asiaa pyrin tuomaan esiin myös Kone-esimerkilläni. Kone on tosiaan investoinut vuosikymmeniä liiketoimintaansa sekä orgaanisesti että epäorgaanisesti. Se on kasvanut ja menestynyt erinomaisesti, ja on mielestäni Helsingin pörssin parhaita yhtiöitä. Samalla mittakaava on kasvanut sellaiseksi, että yhtiölle merkittäviä investointeja on yhä hankalampi tehdä tinkimättä tuottovaatimuksesta. Toki yhtiön kohdalla on puhuttu suurista järjestelyistä ja kukapa tietää vaikka seuraava kannattavan kasvun pyrähdys olisi tulossa, mutta esimerkkinä yhtiö toimi minusta hyvin. Erinomainen yhtiö, mutta sen on ollut vaikea löytää sen mittakaavassa merkittäviä investointeja houkuttelevalla tuotto-odotuksella - uskon että (mielestäni) pätevä johto olisi niitä muuten tehnyt. Ehkä nyt hyvä vielä huomauttaa, että Kone investoi koko ajan enemmän kuin valtaosa Helsingin pörssin yhtiöistä. Isojen luvuissa nämä eivät vaan samalla tavalla näy. Suoraviivaistahan tämä ei tietenkään ole, sitä ei ollut tarkoitus väittää.

Työni puolesta keskityn toki kvartaaleihin siinä missä muutkin, ja on hyvä muistaa ottaa perspektiiviä. Sitä pyrin tuomaankin näillä 20-vuotisilla käppyräillä, ja olihan tuo Konekin kuitenkin aika monen vuoden tarina jo tässä vaiheessa. En nyt siis puhunut edellisestä neljänneksestä, muuta kun tuon tuoreen osinkoehdotuksen osalta. Parin laskuvuoden jälkeen Koneen tuloksen ennustetaan muuten jälleen lähtevän jälleen kasvuun lähivuosina, joskin varsin vaimeaan sellaiseen. Mutta muuten Koneen tulevaisuuden tarkemman arvioinnin jätän nykyään yhtiötä seuraavalle analyytikolle.

Ei varsinaisesti kirjallisuutta, mutta tässä ketjussa on kovin lavea linja ollut linkkauksissa muutoinkin. Berkshire Hathawayn viimeisin sijoittajakirje julkaistiin eilen, kannattaa lukea vaikka kirjeiden sisältö on ehkä hieman vähentynyt viime vuosina.

Taas on ahmittu kirjoja ja tietoa. Tiedä sitten mitä on jäänyt päähän, mutta omasta mielestäni kehittävä harrastus tuo lukeminen.

Olen lukenut puolen vuoden sisään toista kymmentä sijoituskirjaa, joten huomasin aika nopeasti että ne toistavat itseään. Tästä syystä aion myös keskittyä muiden alojen kirjallisuuteen, jotka voivat auttaa sijoituspäätöksissä…esim johtaminen ja psykologia.

Pari poimintaa:

Warren Buffets management secrets: proven tools for personal and business success oli lyhyt ja ytimekäs kirja. Kertoi pääpiirteet Buffetin johtamistyylistä, mitkä näkyvät myös hänen sijoitustyylissään. Opettavainen kirja, ainakin näin nuorelle henkilölle.

Nassim Nicholas Talebin The Black Swan. On sanottava, että ei sitä turhaan hehkuteta. Aukaisee silmiä riskinotosta sijoittamisessa. Sovellettavissa myös muihin elämän osa alueille. Erittäin mielenkiintoinen, mutta ainakin 1/3 sisällöstä meni yli hilseen. Raskas ja teoreettinen kirja minun mielestä, mutta on ehdottomasti lukemisen arvoinen.

Sen verran edellä mainittu kirja innosti, että kävin heti lainaamassa saman kirjailijan Anti-Hauras nimisen kirjan. Tämä käsitteli asioiden haurautta, elinvoimaisuutta ja anti-haurautta. Taas kerran meni ainakin 1/3 kirjasta yli hilseen, mutta koen että se 2/3 mikä tarttui päähän oli lukemisen arvoista ja pystyn soveltamaan sitä sijoitusstrategiaani. Erittäin mielenkiintoista oli kirjailijan suhtautuminen esimerkiksi lääketeollisuutta kohtaan.

Sijoittamalla miljonääriksi, aika lailla perinteinen sijoitusopas. Kävi läpi sijoittamisen eri muotoja. En ole vielä tullut miljonääriksi. Mukavaa tässä kirjassa oli se, että kirjaan oli haastateltu useita suomalaisia huippusijoittajia ja kysytty heidän sijoitusstrategioista ja tyyleistä. Tämä oli arvokasta tietoa omasta mielestäni.

Nyt on kesken Grahamin Security Analysis ja hyllyssä Kahnemanin Thinking, fast and slow. Näillä eteenpäin ![]()