Tuorein kirjatilaus saapui viime viikolla! ![]() Olleet jo pidempään hankintalistalla ja sain nyt vihdoin hyllyn täytteeksi. Nyt pohdinnassa, minkä lukisi ensimmäiseksi.

Olleet jo pidempään hankintalistalla ja sain nyt vihdoin hyllyn täytteeksi. Nyt pohdinnassa, minkä lukisi ensimmäiseksi. ![]()

![]()

29 tykkäystä

Vinkkinä tänne mahdollisesti kirjainspistä kaipaaville, että julkaistiin juuri Finanssiflikat-podiin tuore jakso, jonka aiheena sijoituskirjallisuus. Jaksossa jaossa pitkä ja monipuolinen lista kirjavinkkejä. ![]()

![]()

Tässä koottuna jaksossa nostetut kirjat:

Lauri Nummenmaa: Talous & Tunteet

Maarit Lassander: Rahaviisaus

Paulina Bren: She-Wolves: The Untold History of Women on Wall Street

Ratia & Saukkomaa: Pelastaja

Marko Junkkari: Vallan linnakkeen viimeinen taisto

Björn Wahlroos: Markkinat ja demokratia

Pat Dorsey: The Little Book That Builds Wealth

Juha-Pekka Kallunki: Tilinpäätösanalyysi

Peter Lynch: Beating the Street

Anitra Komulainen: Rohkea kauppajätti: Keskon historia

Ben Cohen & Jerrt Greenfield: Ben & Jerry’s double-dip – How to run a values-led business and make money too

Charles Fishman: The Walmart Effect – How an out-of-town superstore became a superpower

Louis V. Gerstner, Jr.: Who says elephants can’t dance – Inside IBM’s historic turnaround

Kurt Jacobsen: Novo Nordisk

Terho Puustinen: Mahdoton: Kempowerin lapsuusvuodet

Terry Smith: Investing for Growth

Björn Wahlroos: Barrikadeilta pankkimaailmaan

Björn Wahlroos: Sateentekijät

Jorma Ollila: Mahdoton menestys – Kasvun paikkana Nokia

John Simon: Koneen ruhtinas – Pekka Herlinin elämä

Heikki Herlin: Tuollapäin on highway

Jack Welch: Straight from the gut – What I’ve learned leading a great company and great people

William Green: Richer, Wiser & Happier

Kantola & Kuusela: Huipputuloiset

Kuisma, Siltala & Keskisarja: Paperin painajainen – Metsäliitto, metsät ja miljardit Suomen kohtaloissa

Kuisma & Keskisarja: Erehtymättömät – Tarina suuresta pankkisodasta ja liikepankeista Suomen kohtaloissa

Edwin Lefèvre: Reminiscences of a Stock Operator

Benjamin Graham: The Intelligent Investor

Heikki Keskiväli: Tähtäimessä osakkeet

Kim Lindström: Puoli vuosisataa pörssin sisäpiirissä

Kim Lindström: Onnistu osakemarkkinoilla

Esa Juntunen: Viisas sijoittaja

Esa Juntunen: Vaurastu viisaasti

Hämäläinen, Oksaharju, Walker: Sijoita kuin guru

Hämäläinen, Oksaharju, Walker: Arvoguru

Hämäläinen, Oksaharju, Walker: Laatuguru

Hämäläinen, Oksaharju, Walker: Pikkuguru

Rappaport & Mauboussin: Expectations Investing

Peter Lynch: One Up on Wallstreet

Peter Lynch: Learn to Earn

Tren Griffin: Charlie Munger: The Complete Investor

Robert G. Hagstrom: The Warren Buffett Way

24 tykkäystä

Darwin ja sijoittaminen

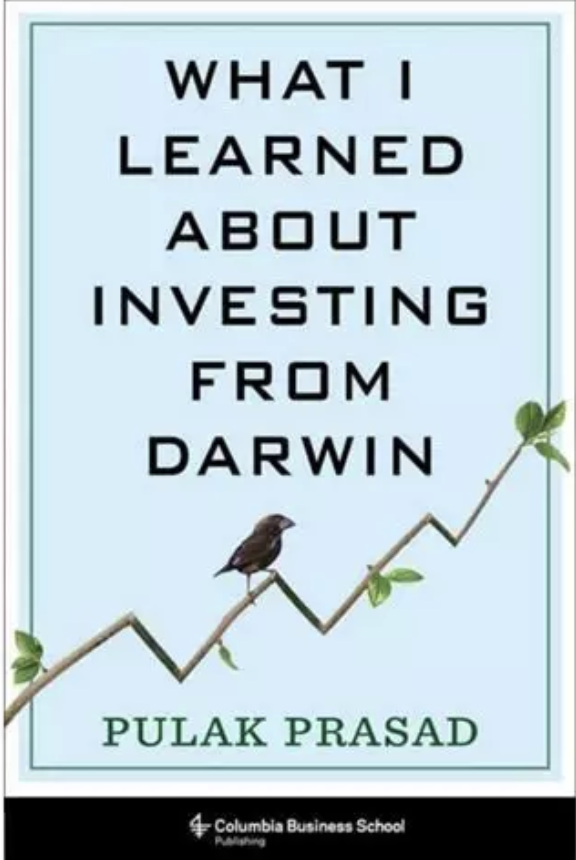

Luin hetki sitten loppuun teoksen “What I learned about investing from Darwin” Nalandan perustajalta Pulak Prasadilta. Teos käsittelee Nalandan sijoitusfilosofiaa Darwinin innoittamana. Se on hauska sekoitus sijoitusoppia ja evoluutiobiologiaa, mikä on sijoittamisen ohella Pulakin toinen intohimo. Kirja toimii siis sijoitusideoiden lisäksi hyvänä biologian kertauksena ja se on kirjoitettukin humoristiseen sävyyn kuivakoita aiheita keventäen.

Kirjan kansikuvan lintu ja sen evolutiivinen tarina muuten selviää, kun lukee kirjan!

Esimerkiksi miten mehiläiset päättävät demokraattisesti, mutta yksimielisesti seuraavan pesän paikan? Muutamat sisaret tiedustelevat ja tutkivat potentiaalisia kohteita ja signaloivat tanssilla muulle yhdyskunnalle sijainteja. Tanssin pituus ja koreagrafia kertoo potentiaalisen pesän suunnan ja laadun. Mitä laadukkaampi pesä, sitä suurempi osuus seuraavalle tutkimuskierrokselle lähtevistä mehiläisistä lähtee sen havainnon perään. Kun tämä toistuu tarpeeksi monta kertaa, lopulta lähes 100 % mehiläisistä allekirjoittaa parhaan pesän paikan. Tutkitusti mehiläiset osuvat lähes aina oikeaan ratkaisuun tätä kautta. Prosessia helpottaa se seikka, että standardit ovat kaikilla mehiläisillä tismalleen samat. Pystyisinpä sijoittajan yhtä tiukkaan prosessiin!

Nalandan filosofia suorastaan puritanistista laatusijoittamista. Rahasto myy äärimmäisen harvoin osakkeita (kerran näin on päässyt tapahtumaan kirjan mukaan). Laatukriteerit ovat tiukat: esimerkiksi korkea ROCE, ennakoitava liiketoiminta vakaalla toimialalla, kohdeyhtiöillä ei saa olla ilmeisiä heikkouksia, ei juuri lainkaan velkaa ja loistava johto/pääomistajat.

Pidättäytyminen liiasta kaupankäynnistä pakottaa keskittymään puhtaasti liiketoimintaan.

Kuin luonnonvalinnassa, Pulak uskoo yritysmaailmassa evoluutio olevan pitkässä juoksussa hidasta, paradoksaalisesti nopeista lyhyen aikavälin muutoksista huolimatta. Lyhyt aikaväli sijoittamisessa on herkästi turhaa meteliä.

Erinomaiset yhtiöt tuppaavat pysymään erinomaisina, huonot huonoina.

Kuten tieteentekijätt, Pulak luottaa vain empiriaan ja jo havaitun todistusaineiston analysoimiseen. Nalanda ei katso eikä tee ennusteita! Ennustaminen ei osu koskaan ja se on ajanhukkaa. Alan itsekin taipua tähän ajatteluun yhä enemmän. Pulak istuu lukuisten erikokoisten yhtiöiden hallituksissa ja hän toteaa, etteivät edes johtoryhmien omat ennustukset osu käytännössä koskaan! Tosin, sijoittaminen on aina implisiittisesti ennustamista. Ei yhtiöiden nykyarvo perustu niiden menneisyyteen, vaan kassassa olevaan rahaan ja tuleviin rahavirtoihin. Aina ostamalla osaketta ottaa näkemyksen siitä, että tulevaisuudessakin tulee sitä rahavirtaa.

Laadukkaidenkin yhtiöiden osakkeet dippaavat joskus, joskin harvoin. Käytännössä rahaston aktivisimmat ostovuodet ovat olleet 2008–09, 2011 ja 2020. Pulak kuvailee rahasto kaupankäyntiaktiviteettia super laiskaksi muutoin. Laadukkaiksi havaittuja firmoja ostetaan toteutuneella tuloksella P/E 15-20x (tai alle indeksitason hinnoittelun), mikä tuokin turvamarginaalia.

Pitkin kirjaa pohdin tietysti paljon omaa kaikkiruokaista sijoittamistani. Olen historiallisesti myös veivannut osakkeita, en nyt yleensä sentään kuukausien, mutta joidenkin vuosien omistusperiodin jälkeen “pääoman nopeammin kumuloitumisen” nimissä. Mutta onko tämä lopulta oikea tie? Kun veivailee enemmän, joutuu käyttämään kaupankäyntipäätöksiin rajallisia kognitiviisia resursseja. Kun veivailee enemmän, joutuu tutkimaan laajempaa poppoota kaikenlaatuisia firmoja, mutta tieto esimerkiksi rakenteellisesti heikosti kannattavan teräsalan salaisuuksista ei ole yhtä arvokasta, kuin tieto teknologia-alasta.

Tiedän itsekin vallan hyvin, että sijoittamisessa maksimitappio on 100 % mutta voitot voivat olla moninkertaisesti yli 100 %. Tämäkin fakta tukee pitkiä hodlausperiodeja, missä voittajat ylivoimaisesti kuittaavat tappiot.

Kirjalle lämmin lukusuositus!

28 tykkäystä

Suositus myös tälle kirjalle, luin jo joku aika sitten ja on ollut osaltaan työntämässä omaa filosofiaani vielä piirun verran enemmän ns. laatuyhtiöihin (epätarkka termi sallittakoon) sijoittamisen suuntaan.

Pitkää holdausaikaa puoltaa myös se, että jos tavoitteena on pitää osakepaino suunnilleen vakiona, niin sijoituksesta irtautumisen jälkeen pitäisi suht pian löytää uusi hyvä kohde, muutoin tulee ikäänkuin vahingossa yritettyä ajoittaa markkinaa. Ja lisäksi toki Suomen kovahko myyntivoittoverotus arvo-osuustilillä operoidessa, voitolla myytäessä uuden sijoituksen pitää tuottaa aika hyvin, jotta saa edes myynnin aiheuttamat verot kuitattua…

4 tykkäystä

Pitää laittaa lukulistalle, evoluutiobiologiasta ja sijoitusmaailmasta löytyy huvittavan paljon analogioita.

Kai tuo riippuu pitkälti itselle sopivasta sijoitustyylistä. Laajasta joukosta keskinkertaisia yhtiöistä voi löytyä hyvin mielenkiintoisia erikoistilanteita, joissa hinta on todella houkutteleva, yhtiö suuren muutoksen kynnyksellä, toimialalla menossa suotuisa trendi tai yhtiö laadultaan vallitsevaa mielikuvaa parempi. Pidemmällä aikavälillä varmaan jo näkee onko oma osumatarkkuus näissä tarpeeksi hyvä, että toiminta on kannattavaa. Tosin Inderesin kaupankäyntirajoitteet eivät varmaankaan helpota asiaa.

1 tykkäys

Sain luettua Nallen uusimman kirjan Nurkkahuone. Kirja on tosi kiinnostava, ja suosittelen sitä ihan kaikille täällä. Kyseessä on eräänlainen Sammon historiikki, ja siinä avataan tosi avoimesti mitä kaikkea kulisseissa tapahtui. Myös henkilöistä puhutaan aiempien muistelmien tapaan tosi avoimesti. Koska itse olen seurannut Sammon tarinaa hyvin läheltä tämän aikaperiodin (2005-2010 sijoittajana ja 2010-nyt analyytikkona), oli tämä minulle ihan älyttömän mielenkiintoinen kirja. Kasasin tähän omia hajatelmia mitä minulle nousi esiin kirjasta. Huom, sisältää spoilereita kirjasta! Lisäksi huomautan, että tarkoitus ei ole kritisoida Nallea, vaan halusin vain nostaa esiin omia havaintoja/tulkintoja kirjasta ![]()

Järjestelyjä oli kulisseissa tosi paljon viritteillä ja on jopa ihme, että enempää ei tapahtunut 2010-2020 välillä. Faktahan on, että sitä ”Nallen seuraavaa isoa liikettä” ei koskaan tapahtunut, vaikka markkinalla spekuloitiin jatkuvasti tästä. Muistan kun itse joskus analyytikkona pohdin, että meneekö tämä spekulointi vähän yli, kun mitään ei tapahdu, mutta kirjan luettua on helppo todeta, että oikeilla jäljillä oltiin. Nordeaa yritettiin ihan tosissaan naittaa ympäri maita ja mantuja, mutta ajoitus ei vain ollut oikea. Ifin osalta taisi käydä ainakin osittain tuuri, että Allianz tai Zurich ei tarttunut Sammon hintapyyntöihin ![]()

Nordea oli virhesijoitus ![]() Nalle kertoo kirjassa, että hän ja Stadigh halusivat Nordeasta eroon jo yllättävän aikaisessa vaiheessa, kun markkinatilanne muuttui dramaattisesti Euroopan pankkimarkkinalla. Lisäksi Nordea osoittautui selkeästi huonommaksi yhtiöksi, kun he olivat alun perin ajatelleet. Kirjan perusteella Nordea vaikuttaakin olleen Sammolle jatkuva kivi kengässä, josta he etsivät nopeaa ulospääsyä, mutta eivät sitä löytäneet. Joo, sijoituksen tuotto 9%/v oli ihan ok, mutta kaukana siitä mitä he alun perin tavoittelivat. Lisäksi omistusaika venyi hurjan pitkäksi, kun alun perin pelikirja taisi olla tehdä nopea järjestely muutaman vuoden tähtäimellä.

Nalle kertoo kirjassa, että hän ja Stadigh halusivat Nordeasta eroon jo yllättävän aikaisessa vaiheessa, kun markkinatilanne muuttui dramaattisesti Euroopan pankkimarkkinalla. Lisäksi Nordea osoittautui selkeästi huonommaksi yhtiöksi, kun he olivat alun perin ajatelleet. Kirjan perusteella Nordea vaikuttaakin olleen Sammolle jatkuva kivi kengässä, josta he etsivät nopeaa ulospääsyä, mutta eivät sitä löytäneet. Joo, sijoituksen tuotto 9%/v oli ihan ok, mutta kaukana siitä mitä he alun perin tavoittelivat. Lisäksi omistusaika venyi hurjan pitkäksi, kun alun perin pelikirja taisi olla tehdä nopea järjestely muutaman vuoden tähtäimellä.

Buffettin ostotarjouksen ![]() osalta Nalle mielestäni katuu tämän hylkäämistä, vaikka ei sitä ihan suoraan myönnäkään. Esimerkiksi Sammon podissa numero 3 ( Inside Sampo episode 3: Back to the roots, through a detour in banking Sampo plc 139 subscribers Subscribe Like - Inderes ), hän vetoaa virallisen tarjouskirjeen puuttumiseen ja muutenkin kommunikoinnista paistaa läpi, että tämä asia on jäänyt kaihertamaan. Kirjassa pohditaan paljon sitä, että miksi ihmeessä Buffett vain lopetti neuvottelut, eikä reagoinut marginaalisesti korotettuun vastatarjoukseen millään tavalla. Kuten Stadigh kirjassa totesi, niin Buffettin ostotarjous Sammosta olisi ollut elegentti lopetus Sammon tarinalle ja tästä on helppo olla samaa mieltä. Oliko hylkäys virhe? Mielestäni makuasia. Hinta oli tosi hyvä ja Buffettin tarjouksen hinnalla Sammon vuosituotto on sen jälkeen ollut osingot huomioiden laskelmieni mukaan ~5 %/v. Toisaalta Sammon myynti olisi laukaissut isot veroseuraamukset ja näitä Nalle itsekin painottaa. On selvää, että verot huomioiden Sammon vuotuinen tuotto olisi ollut tätä 5% korkeampi. Mielestäni on hyvä huomioida, että se Nallen yrittämä 4e/osake iltalypsy ei olisi oleellisesti muuttanut tätä laskelmaa suuntaan tai toiseen. Noh, onneksi ei myynyt, sillä Ifin puuttuminen meiltä pörssistä olisi tosi sääli

osalta Nalle mielestäni katuu tämän hylkäämistä, vaikka ei sitä ihan suoraan myönnäkään. Esimerkiksi Sammon podissa numero 3 ( Inside Sampo episode 3: Back to the roots, through a detour in banking Sampo plc 139 subscribers Subscribe Like - Inderes ), hän vetoaa virallisen tarjouskirjeen puuttumiseen ja muutenkin kommunikoinnista paistaa läpi, että tämä asia on jäänyt kaihertamaan. Kirjassa pohditaan paljon sitä, että miksi ihmeessä Buffett vain lopetti neuvottelut, eikä reagoinut marginaalisesti korotettuun vastatarjoukseen millään tavalla. Kuten Stadigh kirjassa totesi, niin Buffettin ostotarjous Sammosta olisi ollut elegentti lopetus Sammon tarinalle ja tästä on helppo olla samaa mieltä. Oliko hylkäys virhe? Mielestäni makuasia. Hinta oli tosi hyvä ja Buffettin tarjouksen hinnalla Sammon vuosituotto on sen jälkeen ollut osingot huomioiden laskelmieni mukaan ~5 %/v. Toisaalta Sammon myynti olisi laukaissut isot veroseuraamukset ja näitä Nalle itsekin painottaa. On selvää, että verot huomioiden Sammon vuotuinen tuotto olisi ollut tätä 5% korkeampi. Mielestäni on hyvä huomioida, että se Nallen yrittämä 4e/osake iltalypsy ei olisi oleellisesti muuttanut tätä laskelmaa suuntaan tai toiseen. Noh, onneksi ei myynyt, sillä Ifin puuttuminen meiltä pörssistä olisi tosi sääli ![]()

Olen aiemminkin tiennyt että Stadighin rooli on ollut iso, mutta se kyllä korostuu entisestään kirjassa. Hän on ollut se kuka aikanaan uskoi If:iin, hän löysi Torbjörnin, hän oli Ifin hpj kun firmasta rakennettiin se joka se tänä päivänä on, hän sai Buffettilta ostotarjouksen yms.

Nallen viestintä Ifin ostamisen osalta on muuttunut selvästi. Aiemmin Nalle avoimesti on sanonut, että hän ei itse olisi Ifiä ostanut, vaan Stadigh suostutteli hänet siihen. Nyt on ääni muuttunut kellossa ja credittiä tästä hankinnasta kerätään myös itselle, eikä anneta kaikkea Kukille (itseasiassa hän saa kirjassa tästä yllättävän vähän credittiä). Liekö aika kullannut muistot, vai mitä, mutta tarina on joka tapauksessa muuttunut tosi paljon ![]()

Mandatumia listatessa Sammon hintalappu sille oli 2 miljardia. He eivät tähän hintaan saaneet tarjouksia, joten he päättivät listata Mandan. Hauska homma, että nyt markkina antaa Mandatumille yli 3 miljardin arvon. Onko niin, että ostajat (PE-sijoittajat ja teolliset ostajat) eivät ymmärtäneet Mandatumin todellista arvoa, vai antaako pörssi Mandatumille vain turhan hurjat kertoimet? ![]()

Nordean tj-rekrytoinneissa Nallella on mielestäni aika selkeä sokea piste. Claussenin osalta kirjassa tehdään selväksi, että Nordeassa oli yllättävän heikossa kunnossa, kun von Koskull aloitti 2015 lopussa. Myös Claussenin johtajaprofiilin sopivuutta Nordean vaatimiin muutoksiin kyseenalaistetaan, mutta silti Clausenin osalta ei suoraan sanota, että hän sai jatkaa tj:nä liian kauan. Von Koskullin osalta Nalle antaa täyden ymmärryksen sille, että Magnusson pisti hänet vaihtoon välittömästi, mutta silti Nalle ei sanallakaan kritisoi von Koskullin kautta Nordeassa tai hänen nimitystään. Vaikka von Koskull peri Clausenilta hyvinkin heikossa kunnossa olevan Nordean, ei hänen tj-kauttaan voi menestykseksi sanoa.

Nalle antaa jopa hämmentävän paljon painoa analyytikoiden puheille ja etenkin osakemarkkinan sekä median reaktioille. Tuntuu siltä, että pääomamarkkinan tuomio (joka tiivistyy yleensä kurssikehitykseen) on se yksi ja ainoa ratkaiseva mittari oliko joku asia tehty fiksusti. Toki pitkässä juoksussa pörssi on aina oikeassa, mutta yhden päivän reaktioita nostetaan esiin yllättävän paljon. Myös viittaukset yksittäiseen analyytikon raporttiin tai tavoitehintaan ovat yllättäviä. Tämä on mielestäni hieman ristiriidassa sen kanssa, että Nalle ja Sampo ovat aina tehneet asiat omalla tavallaan, ja viisveisanneet mitä muut ajattelevat. ![]()

UPM/Fortum fuusio on asia jota en pysty ymmärtämään. Ymmärrän sen, että 90-luvulla järjestelyjä on toteutettu vähät välittämättä omistaja-arvosta, ja monesti syynä on ollut imperiumin rakennus tai muu vastaava ei-järkevä syy (tämä viittaus Nallen muistelmien osaan 2). Kuitenkin 2010-luvulla tilanne on ollut ihan toinen, ja järjestelyissä on lähtökohtana ollut käytännössä aina omistaja-arvo. Tässä järjestelyssä ei ole edes paperilla mitään järkeä, kuten Nalle itsekin toteaa kirjassa. ![]()

![]()

Olen hieman yllättänyt, että Topdanmarkin ostotarjouksen tekemättä jättämisen virhettä ei avoimesti myönnetä. Fakta on se, että Sampo pelasi liian pitkään kissa hiiri leikkiä, ja maalasi itsensä lopulta tosi syvälle nurkkaan. Se kuuluisa Pihtiputaan mummokin tiesi, että Sampo haluaa ostaa Topdanmarkin ja sen takia hinta leijui absurdilla tasolla. Jos Sampo olisi toiminut aiemmin ja aggressiivisemmin, olisi tämä järjestely saatu maaliin vuosia ja vuosia aikaisemmin.

Mielestäni on jopa liikuttavaa, että Nallen aloittaessa Sammossa heidän idea oli tehdä Sammosta pohjoismaiden johtava varainhoitotalo (silloin puhuttiin enemmän sijoitustuotteiden myynnistä ja henkivakuuttamisesta) ja nyt 20v myöhemmin Mandatum on pitkälti se mitä he aikanaan Sammosta maalasivat. Tässä on hienoa symboliikkaa ![]()

Tosiaan vielä lämmin lukusuositus kaikille sekä tälle viimeiselle, että toki myös kahdelle edelliselle Wahlroosin muistelmalle. Jos lukeminen ei maistu, niin tuo Sammon kolmeosainen podisarja on myös kiinnostava: ( Inside Sampo episode 3: Back to the roots, through a detour in banking Sampo plc 139 subscribers Subscribe Like - Inderes )

79 tykkäystä

Noin viikon takaisessa Nallen haastattelussa joka on linkitettynä finanssisektoriketjussa hän itse asiassa kehui Von Koskullin toimia (“heavy lifting”) mm. IT-investoinneissa, sääntelyyn ja rahanpesun torjuntaan liittyvien asioiden kuntoon laittamisessa ja pääkonttorin siirrossa Suomeen. Näiden alkuun laitettujen isojen muutosten hyödyt alkoivat näkyä kunnolla vasta seuraajan kaudella (omana huomionani että myös nollakorkoaika päättyi vasta tuolloin). ![]()

6 tykkäystä

Oman kirjahyllyn mieleisimmät sijoituskirjat:

Howard Marks - Mastering the Market Cycle

Peter Lynch - One Up on Wall Street

Morgan Housel - Psychology of Money

Benjamin Graham - Intelligent Investor

Aki Hintsa - Voittamisen anatomia

Joku voi ihmetellä, miksi viimeinen on mainittu sijoituskirjana, vaikka se ei sitä ole. Itselläni se herätti ainakin paljon ajatuksia, että mikäli meinaan pärjätä sijoittajana, pitää elämän olla balanssissa monella muullakin osa-alueella.

10 tykkäystä

Hauska huomio, että tätä kirjaa sai Singaporen lentokentän kioskista, oli siellä muiden kirjojen seassa. Semmoista kevyttä ja spontaania luettavaa pitkälle lentomatkalle. ![]()

Itseltäni löytyy myös tuo kirja ja se oli paikoitellen varsin viihdyttävä mutta jotenkin aika vaikea minulle. En ymmärtänyt läheskään kaikkea, meni yli hilseen. Eli varmasti ihan hyvä teos mutta vaatii kyllä aika hyvät pohjatiedot, että avautuu kunnolla. (Olen sijoittanut ja perehtynyt sijoittamiseen jo 27 vuoden ajan, joten kun tuo ei oikein aukea vieläkään niin voi olla ettei aukea ikinä…)

4 tykkäystä

Onhan se paikoitellen aika raskasta lukemista, mutta Security Analysis oli omasta mielestäni vieläkin raskaampi. Ehkä se on juuri sen takia vieläkin kesken.

1 tykkäys

Martin Paasi kirjailee

Selailin nettikaupoista sijoituskirjoja ja lord and behold, näemmä sijoitusammattilainen/podisti/kansanedustaja Mr Martin PAASI julkaisee sijoituskirjan maaliskuussa:

Salattu totuus vaurastumisesta

Ohessa näyte kirjasta: “kustannustehokkaat indeksirahastot ovat avain vaurastumiseen”

Okei, myönnän. Edellinen rivi oli itse lisäämani ![]()

Kanssakirjoittaja Ville Kormilainen on näemmä kirjaillut myös kauramies Juha Kukkosen elämänkertaa, Miehen bisnes -ja yksityiselämästä ei käänteitä ja otsikoita ole puuttunut. Saa nähdä saadaanko Paasin elämästä ripaus dramatiikkaa irti😄

15 tykkäystä

Tämä Paasin kirja tullut nyt julki. Kaipa tuo pitää laittaa kuunteluun kävelylenkillä.

1 tykkäys

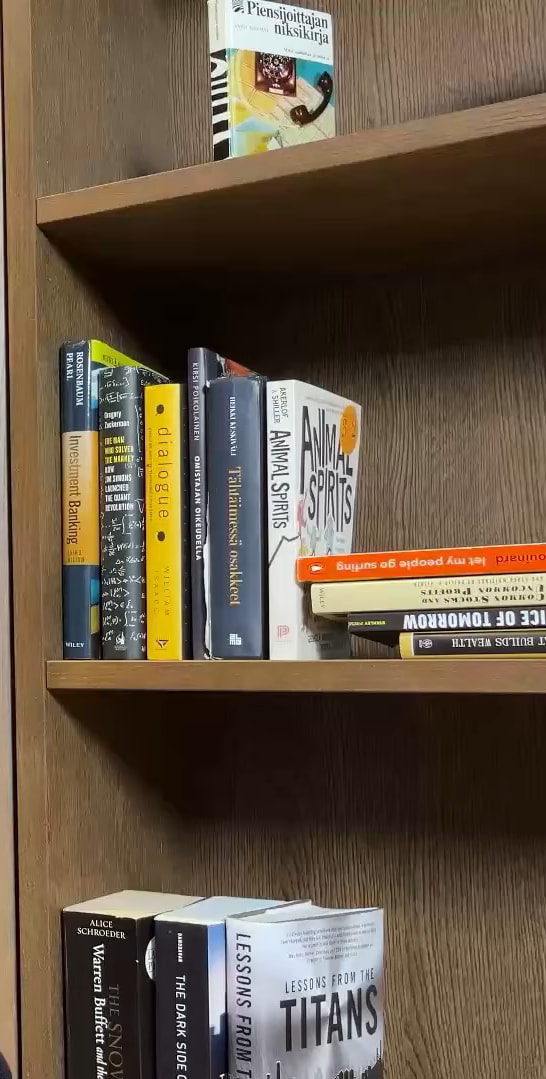

Tämän päiväisessä (31.3.2026) Vernerin vartissa oli kivasti esillä taustalla Inderesin kirjoja. Olisi mielenkiintoista tietää enemmän mitä kirjoja Inderesiltä löytyy, hieman sisällöstä, miten ne ovat päätyneet hyllyyn ja vaikka nopea arvostelu. Löytyyköhän jokin kirja mitä kukaan ei ole lukenut? Inderesin kirjakerhon uusia jaksoja kovasti odotellen. ![]()

Ps. Toivon, että Lessons from the Titans on päätynyt kirjahyllyyn omasta suosituksestani ![]()

11 tykkäystä

Joskus takavuosina Vernerin videoilla näkyi lattialla oleva kirjapino, joka ainakin omien havaintojen mukaan taisi vähitellen kasvaa korkeutta. Kai pino kasvoi joskus niin korkeaksi, että tuli tarve kirjahyllylle ![]()

Missä Sinuhe Egyptiläinen?

4 tykkäystä

Martin Paasi & Ville Kormilainen: Salattu totuus vaurastumisesta

Martin Paasi on kokenut Tukholman ja Helsingin rahapiireissä vaikuttanut finanssihai ja nykyisin poliitikko. Melko osa sijoittajista tuntee hänet viime vuosilta Nordetin ja nykyisin omista Paasipodeista.

Katsellessa nykyistä karnevaalimaista markkinameininkiä ja sijoittajien kärsimätöntä käyttäytymistä Martin Paasin kirja on aikamoinen vastarintaliike. Aloita, automatisoi, anna olla. Pörssiteollisuus yrittää antaa vaikutelmaa sijoittamisen monimutkaisuudesta, mutta sen saa yksinkertaiseksi ja tylsyys tuottaa, hän opponoi.

Suurin Martin Paasin sijoitusvirhe on silti ollut tehdä toisin kuin opettaa. Varhaisen aloituksen puolestapuhuja heräsi kunnolla pitkäjänteisyysajatteluun vasta myöhäisellä aikuisiällä. Tästä hän on saanut kärsiä niin omassa kukkarossa kuin työelämässä.

Verrattuna muihin sijoituslajeihin osakkeiden tuotto on omaa luokkaansa. Jos ei muuten onnistu, niin indeksirahastoilla. Ristiriitaisesti hän kuitenkin väittää, että pörssin nollasummapelin vuoksi osakepoiminta ei kannata, mutta samalla painottaa Fama-Frenchin laatuyhtiöteoriaa: laadukkaat ja vähäriskiset, pitkäjänteisesti omistetut yhtiöt johtavat ylituottoon.

Miksi sijoittaa Martin Paasin mukaan: “Raha ei määritä ihmisarvoa, mutta se määrittelee liikkumatilaa ja on väline järjestää valinnanvapautta, itsenäisyyttä sekä elämänlaatua. Sikarikkaat ovat silti vähintään yhtä onnettomia kuin köyhät”.

Kirjan alkuosa käsittelee hänen henkilökohtaista elämäänsä lapsuudesta ja sittemmin etenkin työelämän ja sijoittajuuden näkökulmasta. Hän kirjoittaa avoimesti taustastaan ja menestyksestään, mutta myös virheistä ja epäonnistumista. Huipulla on oltu, mutta tultu myös rymisten alas ja etenkin pitkä työttömyys oli hänelle henkisesti vaikea kausi.

Johtuisiko osaltaan näistä henkilökohtaisen elämän koettelemuksista, että hänet nimitettiin äskettäin puolueensa tekoälyryhmän vetäjäksi - ohjelmoijien, taloushallinnon ammattilaisten ja monien muiden päätyessä nyt kilometritehtaalle AI-myllerryksessä. Kiinnostava havainto kirjassa on hänen siirtymisensä politiikkaan. Ilmoitus aktiivisen politikoinnin aloittamisesta sytytti välittömästi runsain mitoin vihamielistä palautetta. Kertoo valitettavasti mutapainiksi muuttuneesta yhteiskunnallisesta “keskustelusta”, jossa ei enää kuunnella toisia ja leimakirveet heiluvat tekopöyristymisten seuratessa toinen toistaan.

Ja sitten tämän kirjoituksen sokerina pohjalla: mikä on tuo “salattu totuus sijoittamisesta”? Ensinnäkin rahallinen vaurastuminen on helppoa (kunhan noudattaa tämän kirjan oppeja:). Toiseksi rahavaurastuminen tuo mahdollisuuksia tehdä muutakin opinnoista uraan, lapsiin ja pohtimiseen - vaurastut henkisesti. Kirjan loppusanat tiivistävät “On sinänsä aivan sama, kumpi vaurastuminen on juuri sinulle tärkeämpää, mutta ilman toista ei lopulta ole sitä toistakaan”. Aamen!

Ps. Kirjan toiseksi kirjoittajaksi on merkitty Ville Kormilainen, mutta jää epäselväksi, mikä hänen roolinsa oli. Kirjassa on paljon esimerkiksi minä-muotoon kirjoitettua Martin Paasin selostusta.

13 tykkäystä

Lukusuositus tälle: Mineral War: China’s Quest for Weapons of Mineral Destruction : Nadrowski, Tomasz: Amazon.de: Books

Kertoo hyvin miten järjestelmällisesti Kiina on kriittisten mineraalien osalta toiminut jo pitkään. Vain yksittäisiä uutisia seuraamalla kokonaiskuva jää helposti puuttumaan, mutta kun palat yhdistää niin näyttää miten systemaattisesti Kiina on rakentanut kuristusotettaan koko arvoketjuun. En ollut itse aiemmin tajunnut, että kun Kiina pitää esim. harvinaisten maametallien hinnat keinotekoisen alhaalla ja tukee omaa teollisuuttaan halvoilla lainoilla, niin kaupallista länsimaista tarjontaa ei niin vain synnykään. Ja sitten kun ovat saaneet jalostuksen omiin käsiin, niin vientirajoituksilla voi kontrolloida minkä osan esim. magneettien arvoketjusta pitävät itsellä. Kaivosalan ihmisenä kirjoittaja meni välistä hyvinkin yksityiskohtiin, mutta pääsääntöisesti ihan maallikon luettavissa.

9 tykkäystä

Esa @Omavaraisuushaaste Juntunen on listannut hänelle parhaat sijoituskirjat. Seassa odotettuja, mutta myös ylläreitä ja pari vähän sivuun jäänyttä, mutta tutustumisen arvoista teosta.

6 tykkäystä

Kesän kirjavinkki: 7 Powers by Hamilton Helmer

Pidän tätä kirjaa lähes pakollisena luettavana osakesijoittajille. 7 Powers on Helmerin versio vallihaudoista, joiden ansiosta yritys pystyy tekemään ylituottoja pitkällä aikavälillä. Huomionarvoisesti esimerkiksi hyvä tuote (kuten vaikka maistuvat mangot) ei ole vallihauta.

- Scale Economies

- Network Effects

- Counter-Positioning

- Switching Costs

- Branding

- Cornered Resource

- Process Power

Analyyttisena työkaluna se on kattava, mutta riittävän yksinkertainen ja konkreettisesti sovellettavissa omaan osaketutkailuun.

9 tykkäystä