En lähetyksen alkua ehtinyt katsomaan. Eli jos tuota uutta biojalostamo ei ole vielä kommentoitu, niin saisko siitä tuoreita ajatuksia Antilta? Eli esim. Arvioita, milloin tuo laitos voisi aikaisintaan olla valmis ja arviot sen vaikutuksesta tulokseen, jos/kun uusi tuotantolaitos päätetään toteuttaa ja saadaan valmiiksi.

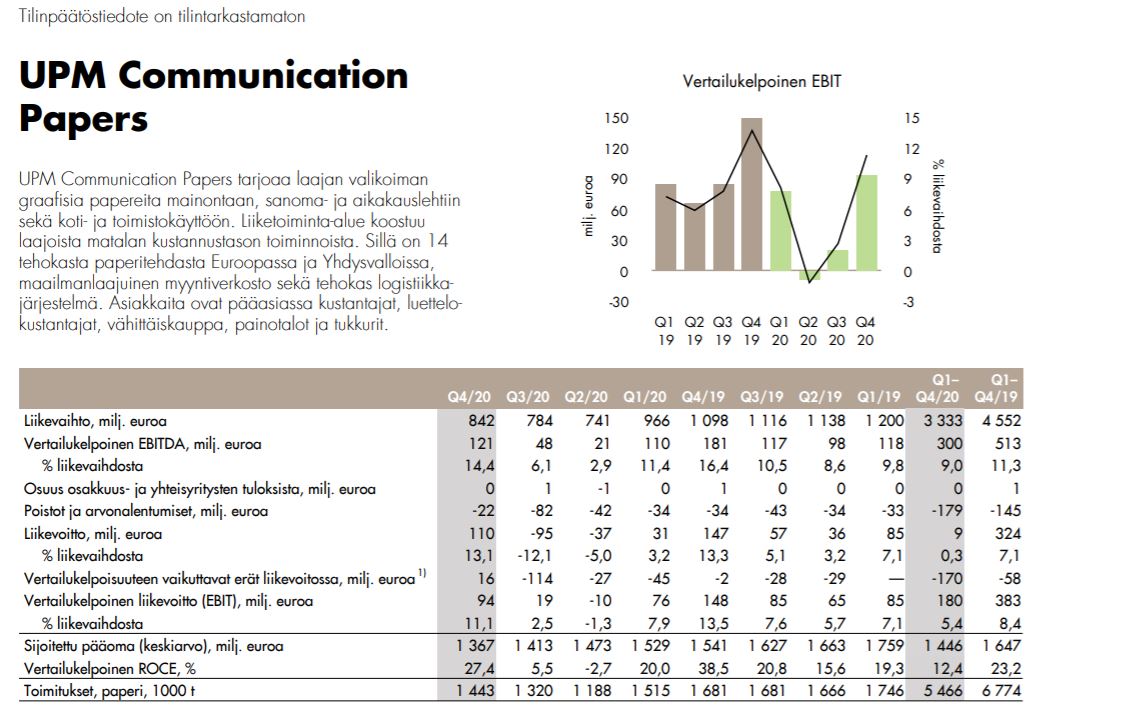

Liikevaihto laski 11 % ja oli 2 188 (Q4 2019: 2 447) miljoonaa euroa alentuneiden sellun hintojen sekä graafisten paperien vähentyneiden toimitusten ja alentuneiden hintojen seurauksena

Vertailukelpoinen liikevoitto oli 252 (343) miljoonaa euroa, 11,5 % (14,0%) liikevaihdosta, vuositasolla laskua oli 27 %

Liiketoiminnan rahavirta oli 347 (592) miljoonaa euroa

Onnistuneiden varotoimien ansiosta liiketoiminta jatkui keskeytyksettä pandemiasta huolimatta ja kasvuhankkeet etenivät suunnitellusti

Vuosi päättyi myönteisissä merkeissä UPM:n tuotteiden hyvään kysyntään

UPM laski liikkeeseen 750 miljoonan euron vihreän joukkovelkakirjalainan EMTN-joukkovelkakirjalainaohjelman alla

UPM listattiin toimialansa parhaaksi yhtiöksi Dow Jonesin kestävän kehityksen indeksissä ja sai CDP:n AAA-luokituksen erinomaisesta ympäristösuorituskyvystä

UPM etenee biopolttoaineliiketoimintansa kasvattamisessa seuraavaan vaiheeseen ja aloittaa uuden sukupolven biojalostamon perussuunnittelun

“Taloudelliseen asemaamme ja tulevaan rahavirtaamme luottava UPM:n hallitus on tänään ehdottanut 1,30 (1,30) euron osakekohtaista osinkoa vuodelta 2020.”

UPM:n hyvä pöhinä jatkuu. Erittäin mukavaa kuulla, että investointikohteita löytyy! UPM:llä on loistavat edellytykset hyvälle kasvulle 2020-luvulla, vaikkakin vanhojen liiketoiminta-alueiden tuloksentekokyky on pienoinen kysymysmerkki. Mielestäni UPM:n arvostus ei ole erityisen kireä, ja täten tarjoaa edelleen hyvää osinkotuottoa (~4,3 %). Kun tähän yhtälöön leipoo mukaan odotukset tulevaisuuden kasvusta, niin mielestäni tämä on ihan hyvä investointikeissi.

Vertailuksi vielä Factsetin keräämä 12 analyytikon konsensusennuste (Ennusteet olivat analyytikoilta, jotka olivat päivittäneet lukuja edellisen 45 päivän aikana):

Liikevaihdon odotettiin laskevan 2 133 miljoonaan euroon vertailukauden 2447 miljoonasta

=> Toteutunut liikevaihto 2 188 miljoonaa euroa.

Vertailukelpoisen liikevoiton konsensus odotti olevan 197 miljoonaa euroa

=> Toteutunut liikevoitto oli 252 miljoonaa euroa.

Vertailukelpoisen osakekohtaisen tuloksen konsensus odotti laskevan 0,49 eurosta 0,29 euroon.

=> Toteutunut oli 0,35 euroa.

Ketjuun linkki UPM:n webcastiin:

Analyytikoille ja sijoittajille tarkoitettu englanninkielinen webcast-lähetys ja puhelinkonferenssi alkaa klo 13.15. UPM:n tulosta esittelevät toimitusjohtaja Jussi Pesonen ja talousjohtaja Tapio Korpeinen. Webcastia voivat seurata kaikki UPM:n verkkosivuilla, mutta kysymyksiä voivat esittää vain puhelinkonferenssiin osallistuvat.

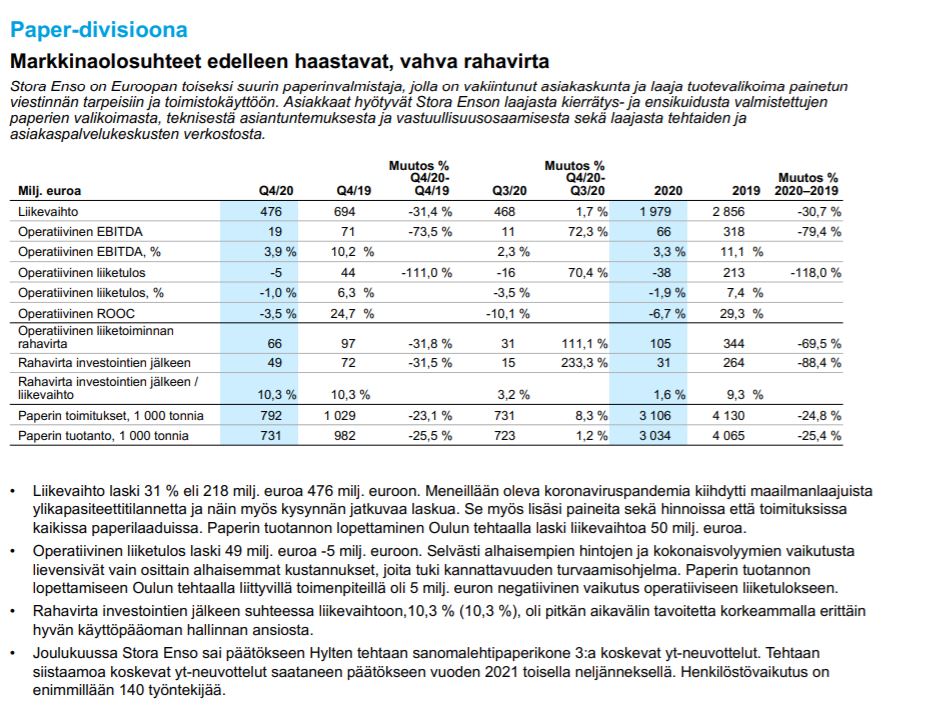

Stora Enson Q4-raportti julkaistiin aamulla. Aamarissa tarkemmat kommentit. Operatiivinen tulos jäi ennusteista ja ylsi vain heikon vertailukauden tasolle. Osinko petti konsensusodotukset ja näkymätkin täyttävät korkeintaan minimivaatimustason. Epäilisin nuivahkoa vastaanottoa markkinalta.

UPM:n Communications Paper teki viime vuonna 180 MEUR:n oikaistun liikevoiton ja Stora Enson Paper -38 MEUR:n liiketappion. Vaikka Oulu oli Stora Ensolle selvä riippukivi viime vuonna, pistävät nuo numerot raapimaan päätä.

Stora Enso myös alaskirjasi Q4:llä ulkomuistista 6-7 vuotta sitten hankittua Virdiaa. Virdia kehittää (muistaakseni) puumassan sokereista uusia tuotteita erilaisten fossiilisten materiaalien korvaajaksi. Ei ole metsäyhtiölle tarjolla helppoa paraatimarssia huippukasvuihin ja -kannattavuuksiin uusien tuotteiden kanssa, vaikka potentiaalia ei toki sovi vähätellä.

Tämä on aika hankala kysymys, kun Raflatacin kaltaisessa pääomakevyessä ja monenlaisia eri tuotteita käsittävässä jalostusliiketoiminnassa tarkkaa kapasiteettia on aivan samaan tapaan vaikeampi määrittää kuin prosessipuolella. Raflatacin sijoitettu pääoma on kuitenkin nopeasti laskettuna jonkun verran yli 500 MEUR, joten 13 MEUR:n investoinnilla tuskin valtavia nousuja kapasiteettiin saadaan. Näin ollen laajennus todennäköisesti tukee Raflatacin tasaista kasvua eikä aiheuta suurempia hyppyjä myyntiin tai tulokseen. Toki skaalautuvuuden pitäisi laajennusinvestoinnissa olla kohdallaan.

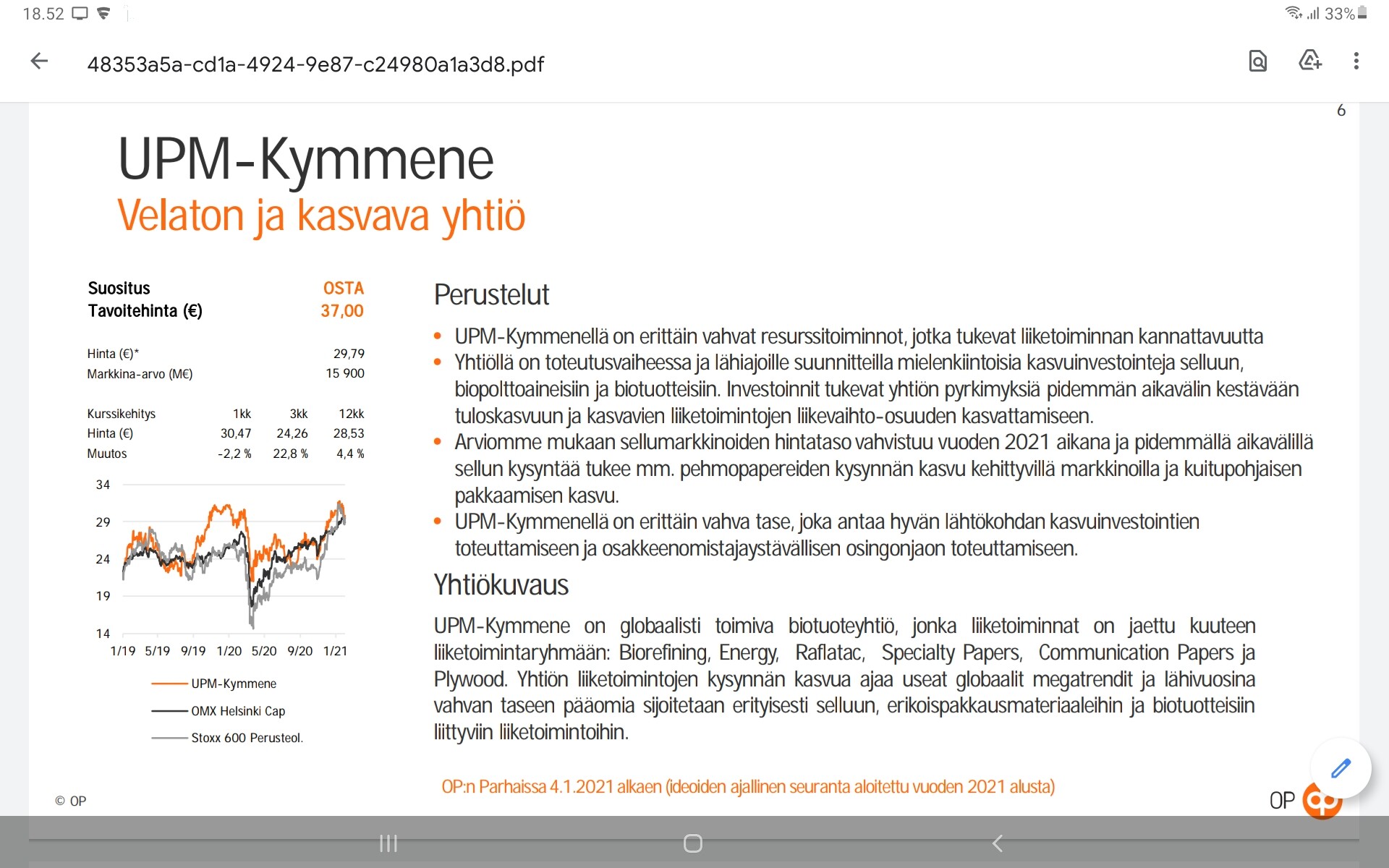

Tämä on totta. En myöskään vetäisi johtopäätöksiä, että erityisesti UPM:n kohdalla on jompi kumpi analyytikoista väärässä, sillä OP:lla ja Inderesillä on havaittavissa aika selvät erot analyysikulttuureissa. OP:lla on tapana UPM:n lisäksi arvottaa myös muita perinteisiä teollisuusyhtiöitä korkeammalle esim. Huhtamäkeen ja Kemiraan suhtautuvat huomattavasti myönteisemmin kuin Inderes.

Koen asian itse niin, että OP katsoo huomattavasti pidemmälle kuin 12kk päähän tp:n kanssa, kun taas Inderes katsoo ‘vain 12kk päähän’

Tässä taas jälleen kerran hyvä esimerkki - miksi kannattaa lukea se itse analyysi eikä pelkästään tuijottaa tp/suositus. Suosittelen lukasemaan Antin viimeisimmän yhtiöraportin kahvin kera.

Tottahan se on, että UPM on suht kalliin oloinen tämänhetken tuloskykyyn nähden ja turvamarginaali investointien tuomaan tuloskasvuun on matala.

OP osakesuositukset suosittelee UPM:ää:) suositus tosiaan positiivisempi kuin Inderes.

Tuoreimmassa inderes podissa Antti sanoi, että lähivuosien nousuvara on syöty, mutta osinkovirta on tasainen. Nousuvara sijouttuu 2020-luvun puoliväliin, jos oikein kuulin.