Antin kommentit tuloksesta ja analyysipäivitys:

13 tykkäystä

![]() Pääsin jälleen haastattelemaan Metsä Boardin Esaa

Pääsin jälleen haastattelemaan Metsä Boardin Esaa ![]() ja hänen kommenttejaan yhtiön loppuvuoden kehityksestä sekä toimintaympäristöstä katsottavissa inderesTV:ssä.

ja hänen kommenttejaan yhtiön loppuvuoden kehityksestä sekä toimintaympäristöstä katsottavissa inderesTV:ssä. ![]()

Aiheet:

00:00 Aloitus

00:12 Yhteenveto Q4-tuloksesta

01:17 Käyttöpääoman vapautuminen ja rahoituskustannukset

02:45 Kartonkikysynnän toipuminen

03:53 Taivekartongin vuosisopimusneuvottelut

04:49 Taivekartonkitehtaiden kilpailukyky

06:05 Kartonkimarkkinoiden pitkän aikavälin kasvuoletukset

08:05 Husumin tehtaan käyttöasteet

09:19 Winschotenin arkitus- ja jakelukeskuksen osto

10:25 Sellumarkkinan tilannekuva

12:02 Puun hinnan lasku

12:37 Säästö- ja tulosparannusohjelman eteneminen

12 tykkäystä

Tässä Antilta yhtiöraportti Metsä Boardin Q4:n jälkeen. ![]()

Yhtiön lyhyen tähtäimen näkymä on vielä vaikea, vaikka käynnissä olevat massiiviset tehostustoimet ja puun hinnan ainakin hetkellinen lasku luovat polkua tuloskäänteeseen. Leikkasimme kuitenkin lähiaikojen volyymiennusteitamme markkinoiden toipumisen antaessa odottaa itseään, minkä myötä lähivuosien ennusteemme putosivat yhä selvästi. Emme näe Metsä Boardin tuotto-odotusta lyhyellä tai keskipitkällä tähtäimellä houkuttelevana parhaimmillaankin aikaa vaativa tuloskäänne ja mahdollisesti rakenteellisesti heikentynyt toimintaympäristö huomioiden.

Rapsasta lainattua:

Metsä Boardin vuosien 2026 ja 2027 ennusteidemme mukaiset P/E-luvut ovat 27x ja 13x ja vastaavat EV/EBITDA-kertoimet ovat 9x ja 6x. Suosittelemme sijoittajia katsomaan Metsä Boardissa yhtiön siedettävästä velkamäärästä huolimatta etenkin P/Ekerrointa, sillä melko monimutkainen konsernirakenne sekoittaa pakkaa käyttökatteen ja liikevoiton osalta (ts. EBITDA ja EBIT sisältävät osuuden Metsä Fibren nettovoitosta ja vastapainoksi vähemmistölle kuuluvan 30 %:n osuuden Husumin sellutehtaan tuloksesta)

4 tykkäystä

Seniorianalyytikko Henri Parkkinen käy videolla läpi vähän metsäyhtiöiden tilannetta ja tulevaisuutta. ![]()

Kotimaisten metsäyhtiöiden tuloskausi näyttää kahtiajakautuneelta. Videolla seniorianalyytikko Henri Parkkinen nostaa esiin kolme keskeistä tekijää, joihin sijoittajien ja metsäteollisuuden toimintaympäristöstä kiinnostuneiden tulisi kiinnittää huomiota vuonna 2026: sellumarkkinat, puun hintojen kehitys sekä valuuttakurssien vaikutus.

4 tykkäystä

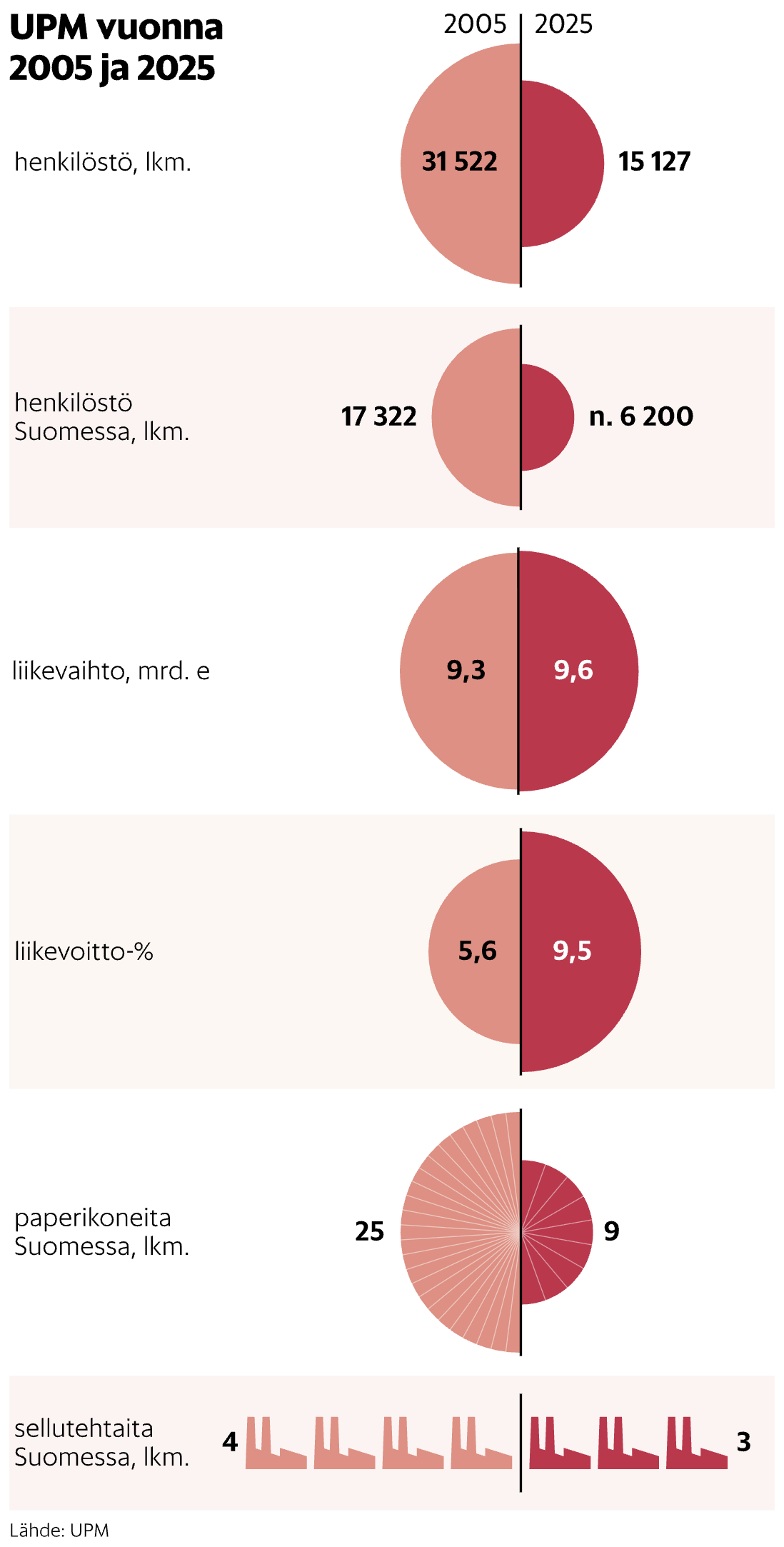

Hesarissa oli sunnuntaina juttu (tilaajille) UPM:stä lähinnä Suomen näkökulmasta. Haastattelussa Massimo Reynaudo.

Ei varmastikaan juuri uutta yhtiötä seuraaville. Juttu on kuitenkin hieman parempi kuin hölmöt otsikot antavat ymmärtää (Suomen vaurauden tukijalka on luhistunut — UPM:n toimitusjohtaja kertoo, miten paperi-ihmeelle käy sekä Mitä meille jää?).

Pari poimintaa:

Suomen onni on ollut se, että energiakriisi teki Saksasta kalliin maan. Viime vuosina UPM on sulkenut tehtaita ja paperikoneita lähinnä siellä.

Viime syksynä yhtiö alkoi raportoida Uruguayn ja Suomen sellutehtaiden luvut erikseen. Se paljasti, että etelässä ja pohjoisessa sellulla on hurja kannattavuusero.

Uruguayn-tehtaat keittävät sellua omien viljelmien nopeakasvuisesta eukalyptuksesta. Ne tekevät isoa voittoa, vaikka myyntihinnat ovat pohjilla.

Suomen havusellutehtaat taas tekivät loppuvuonna tappiota. Niitä on siksi seisotettu.

Nyt Lappeenrannassa toimiva pienehkö jalostamo alkaa näyttää hieman erikoiselta rönsyltä UPM:ssä.

Reynaudo vakuuttaa, ettei se ole sitä. Päinvastoin jalostamo edustaa UPM:n uutta suuntaa, missä on mahdollisuuksia kasvuun. Jalostamoon on pantu rahaa ja sen tuottamalle lentopolttoaineelle ollaan hankkimassa hyväksyntää.

”Teknologia, jolla teemme uusiutuvia polttonesteitä mäntyöljystä, on ainutlaatuinen. Se on kilpailuetu. Siihen liittyy paljon arvokkaita innovaatioita ja patentteja, joita aiomme hyödyntää.”

Jalostamo teki vuoden lopulla taas voittoa. Lappeenrannassa toimii myös yhtiön tutkimus- ja tuotekehityskeskus. Idea puusta tehtävistä kemikaaleista on lähtöisin juuri sieltä.

Toistaiseksi biokemikaalien ja biopolttonesteiden luvut on upotettu yhtiön tulosraporteissa kohtaan muut liiketoiminnot. Ensi vuonna ne erotetaan uudeksi yhteiseksi yksiköksi.

Viime viikolla julkaistu tällainenkin:

Teetin tiivistelmän (miksi kirjoittajan mukaan UPM lyö Enson):

UPM on onnistunut muuttamaan strategiset valintansa rahaksi Stora Ensoa tehokkaammin: parempi tulostaso ja matalampi velkaantuneisuus näkyvät selvänä erona markkina-arvossa. UPM:n panostus tarraliiketoimintaan on onnistunut ja se hyötyy omasta energiantuotannosta ja Uruguayn halvasta omasta puusta, kun taas Stora Enso kärsii kartonkimarkkinoiden ylikapasiteetista ja kalliista kuitupuusta ja on myynyt omat vesivoimalansa.

Klikkiotsikon “rahasampo” viittaa tähän:

UPM:n jätti-investointi Uruguayn sellutehtaaseen valmistui niin ikään synkeään sellumarkkinaan, mutta yhtiö saa nopeasti kasvavaa eucalyptusta omilta viljelmiltä niin halvalla, että tuotanto on silti ollut kannattavaa.

Jos hinnat jossain vaiheessa nousevat, tehtaasta tulee melkoinen rahasampo. Viisikymppiä lisää sellun tonnihintaan tarkoittaisi 180–270 miljoonan euron tulosparannusta.

21 tykkäystä

Maksumuuri, mutta loppujohtopäätös tässä:

Kun ynnäilee eri asioita yhteen, potentiaalisin sellutehtaan sulkija on kenties Metsä Group ja sormi osoittaisi Joutsenoon, mutta valalle asiasta ei voi lähteä. Toki osuuskuntataustaisena toimijana laitosten sulkeminen on Metsä Groupille vaikeampaa kuin puhtaalle pörssiyhtiölle. Lisäksi Metsä Group on jo nyt ankaralla kulujen ja väen karsintakuurilla.

Nyt on Suomen sellutoimintojen osalta käynnissä eräänlainen tuijotuskisa. Kenen pokka pettää aidosti ensin, jos muut Itämeren alueen havupuusellutoimijat eivät tartu toimeen?

6 tykkäystä

Kiinaan nousee paikallista sellutuotantoa haastamaan tuontisellua.

Mistä puuraaka-aine?

1 tykkäys

Kiinaan on tullut kahden Suomen verran uutta metsää

Esimerkiksi Kiina on lisännyt metsäalojaan yli 70 miljoonaa hehtaaria vuodesta 1990, ilmenee YK:n tuoreesta raportista. Määrä on yli kaksi kertaa Suomen pinta-alan verran.

En tiedä saako niiden puulajeista minkälaista sellua, mutta jospa siitä saisi kun oikein EU:n avulla ja ohjauksella on tuota työtä tehty: Kiina aikoo istuttaa Suomen pinta-alan verran puita, ja tästä syystä eurooppalaiset haluavat olla hankkeessa mukana | Ulkomaat | Yle

13 tykkäystä

Joutsenon talteenottolinja on vuodelta 1998 ja kuitulinja vuodelta 2001.

Kaukaalla samat 1991 ja 1996. Ainakin googlen perusteella. Kaukaalla kello käy nopeammin umpeen.

Olisin yllättynyt, jos Metsä luovuttaa ensimmäisenä, koska firman olemassaolon perusta on luoda puulle kysyntään. Mutta alle 5 vuoden sisään saamme vastauksen.

10 tykkäystä

Suzano jatkaa tuotannon rajoittamista tänä vuonna viime vuoden tavoin kuristamalla tuotantoa 3,5 % tai noin 0,5 miljoonaa tonnia, koska lisätonneilla ei saada yhtiön mukaan riittävää tuottoa. Sellun hintatasoa markkina- ja kustannusjohtajan osallistuminen tarjonnan rajoitustalkoisiin voi jossain määrin tulpata tai luoda pientä yläsuuntaista painetta, mutta toki kysynnästä ja kysynnän kasvunäkymän vinkkelistä liike ei toki anna hyvää kuvaa. Yleensähän kestävämmän ja jyrkemmän hinnan nousun polttoaineeksi tarvitaan juuri kysynnän kasvua, kun taas tarjonnan (väliaikaisen) rajottamisen vääntövoima on ainakin pidemmällä aikavälillä pienempi.

Suzano raportoi myös Q4:nsa. Laskenut sellun hinta ja valuutat painoivat liikevaihdon ja käyttökatteen alamäkeen vuositason vertailussa. Konsensusodotuksista minulla ei ole tarkkaa tietoa, mutta epäilisin, että ainakin suunta on ollut markkinaodotusten mukainen.

23 tykkäystä

Tätä juhlistetaan Suzanon lähes 12 % kurssinousulla. Myös Suomessa ja Ruotsissa tänään pörssien selluralli.

Enää puuttuu se, että myös yhtiöiden tuotteiden kysynnät lähtevät ralliin…

15 tykkäystä