OP:n Henri Parkkinen kertoi ajatuksiaan metsäyhtiöiden haasteista.

Kotimaisten metsäyhtiöiden kolmannen vuosineljänneksen tulokset jäivät vaatimattomiksi johtuen heikosta kuluttajaluottamuksesta, epäedullisista valuuttakursseista ja korkeista kustannuksista. Yhtiöiden lähitulevaisuutta koskevat kommentit olivat varovaisia, ja markkinatilanteen nopeaa paranemista ei ole näköpiirissä sellun, kartongin, paperin tai sahatavaran osalta. Seniorianalyytikko Henri Parkkinen kertaa videolla metsäyhtiöiden Q3-raportteja ja sektorin näkymiä.

Katselin läpi pikaisesti Amazonin Q3 tuloksia ja ainakin sen perusteella jenkeissä on lähtenyt kohtuu hyvin kasvuun pakettitoimitukset kuluttaja-asiakkaille. Tämän indikaattorin pitäisi tukea pitkässä juoksussa varsinkin Metsä Boardin ja Stora Enson kartonkibisnestä. Vaikka tällä hetkellä toki lyhyen aikavälin näkymät ovat heikot, niin itse näen jo valoa tunnelin päässä. Tuskin Metsä Boardin Husumin ja Stora Enson Oulun koneita tarvitsee seisottaa yhtään varsinkaan siinä vaiheessa, kun sellu- ja kartonkivarastot on syöty loppuun pohjoisameriikassa. Odottelen mielenkiinnolla muita vähittäistavarakauppojen Q3 tuloksia.

“Metsäyhtiö UPM aloittaa muutosneuvottelut Kaukaan sellutehtaalla Lappeenrannassa, kertoo paikallinen Etelä-Saimaa. UPM on rajoittanut sellutehtaittensa tuotantoa tänä vuonna muutenkin.

…

Muutosneuvotteluissa kyse on sekä lomautuksista että työtehtävien vähentämisestä. Etelä-Saimaan mukaan vähennystarve on korkeintaan seitsemän tehtävää.”

Lehdistötiedotteet | 12.11.2025 10:01 EET | Metsä Group

“Metsä Groupin kustannussäästö- ja tulosparannusohjelmaan liittyvät muutosneuvottelut Suomessa päättyneet: Alustava arvio vakituisten työtehtävien vähennystarpeesta oli 540. Muutosneuvotteluiden tuloksena päättyy 520 vakituista työtehtävää, joista irtisanomisia on enintään 440. Metsä Groupiin kuuluvan pörssiyhtiö Metsä Boardin vähennykset Suomessa ovat mukana edellä mainituissa luvuissa. Suomen ulkopuolella muutosneuvottelut vielä osittain jatkuvat.

…

Kustannussäästö- ja tulosparannusohjelmaan liittyvät kuluvaraukset kirjataan vuoden viimeisen neljänneksen tulokseen vertailukelpoisuuteen vaikuttavina erinä.”

Millaisia fiiliksiä herättää? Voisikohan tuo metsäomaisuusyhtiö herättää kiinnostusta eläkeyhtiöissä yms ison rahan pyörittäjissä? Omistan hieman Storaa ja itseäni enemmän kiinnostaa juuri tuo metsäosuus.

Strategisen arvioinnin jälkeen Stora Enson hallitus on päättänyt aloittaa valmistelut Stora Enson Ruotsin metsäomaisuusliiketoiminnan eriyttämiseksi uudeksi pörssiyhtiöksi lakisääteisellä rajat ylittävällä osittaisjakautumisella, jonka odotetaan toteutuvan vuoden 2027 ensimmäisen puoliskon aikana. Stora Enson osakkeenomistajat omistaisivat kaikki osakkeet uudessa yhtiössä.

Ruotsin metsäomaisuusliiketoiminnan eriyttäminen arvioitiin parhaaksi vaihtoehdoksi parantaa fokusta kunkin liiketoiminnan keskeisiin vahvuuksiin ja markkinamahdollisuuksiin, maksimoiden operatiivista ja osakkeenomistajien arvoa sekä konsernin monimutkaisuuden vähentämiseksi.

Se aikoo luoda Euroopan suurimman pörssilistatun puhtaasti metsään keskittyvän yhtiön, jolla olisi Ruotsissa yli 1,2 miljoonaa hehtaaria metsämaata, jonka käypä arvo 30.9.2025 oli noin 5,7 miljardia euroa.

Stora Enso jatkaa johtavana uusiutuvien materiaalien ja pakkausten yhtiönä, jolla on vahvat markkina-asemat sekä joustavampi, integroidumpi ja kustannuskilpailukykyisempi tuotanto.

Uusi yhtiö on tarkoitus listata Nasdaq Tukholman ja Nasdaq Helsingin pörsseihin, ja sen pääkonttori olisi Falunissa, Ruotsissa.

Suunniteltu jakautuminen edellyttää muun muassa Stora Enson yhtiökokouksen hyväksyntää, jonka hallitus kutsuu erikseen koolle myöhemmin.

Jussi Halme on tehnyt videon Stora Ensosta viimeisten uutisten pohjilta

Mitä tapahtuu, kun yksi Euroopan vanhimmista metsäteollisuusjätteistä päättää purkaa itsensä kahtia – ja vieläpä juuri silloin, kun markkina on heikoimmillaan?

Stora Enso ilmoitti aikovansa eriyttää Ruotsin metsäomaisuutensa omaksi pörssiyhtiökseen, ja tämä yksi päätös saattaa muuttaa koko yhtiön riskiprofiilin enemmän kuin mikään liike vuosiin.

Onko kyseessä nerokas arvonvapautus, joka tuo sijoittajille kaksi selkeää tarinaa: vakaan metsäyhtiön ja volatiilimmalla tuottopotentiaalilla varustetun pakkausjätin? Vai menettääkö Stora Enso juuri sen selkärangan, joka on vuosikymmeniä tasoittanut syklien pahimmat heilahdukset?

Tässä videossa käyn läpi: Miksi Stora Enson metsäomaisuuden arvo ja tuottohistoria ovat niin ainutlaatuisia Miksi pakkausliiketoiminta on yhtiön uusi kasvun moottori – ja miksi se on myös iso riski Mitä Q3-luvut kertovat Stora Enson todellisesta tilanteesta Onko eriytys oikea ratkaisu vai aikapommi? Mikä on vaikutus Stora Enson osakkeeseen lyhyellä ja pitkällä aikavälillä?

Toisin kuin otsikko väittää, säätelyn vaatimisessa ei ole mitään ihmeellistä:

Tuotteita varten tarvitaan standardeja Tuotteita varten tarvitaan markkinoita, jotka syntyvät luomalla pelisäännöt sisämarkkinoille ja kauppasopimuksilla = mittavilla säädöspaketeilla

Jutussa myös Leunasta, jonka kanssa elämme jänniä loppusuoran aikoja.

Lisäksi pian ilmestyvästä biotalouden strategiasta, jossa metsäteollisuuden huuto lisäsääntelyn puolesta otettu huomioon = tietty osuus muovista biopohjaista. Jos tämä säädös saadaan läpi, niin Umpille ISOT markkinat

Viljakainen on kirjoitellut kommenttinsa Stora Enson järjestämästä CMD:stä

Stora Enso taustoitti eilen vuonna 2027 edessä olevaa osittaisjakautumista, pakkausliiketoimintoihin keskittyvää teollisten liiketoimintojen strategiaa ja taloudellisten sekä tällä viikolla julkistettujen tavoitteiden saavuttamiseen tähtääviä toimenpiteitä.

Kurimuksessa olevalle alalle tästä ei ole pikapelastukseksi, mutta vahva tulevaisuuden kasvuajuri saattaa olla tekeillä🙏

”Komission listaamissa edelläkävijämarkkinoissa metsäteollisuus on mukana lähes kaikissa: biokemikaalit, biopohjaiset tekstiilit, biopohjaiset muovit, kuitupohjaiset pakkaukset, biopohjainen rakentaminen ja puurakentaminen sekä biojalostamot ja hiilidioksidin talteenotto sekä varastointi, Dettling listaa. Hän pitää tervetulleena, että komissio aikoo tulevassa lainsäädännössä luoda kysyntää tukevia toimia nimenomaan näille aloille.”

Tästäkään tuskin alan pelastajaa tulee, mutta jälleen kerran mielenkiintoinen tapaus sarjassa “mitä kaikkea sellusta voikaan tehdä”. Tällä kertaa VTT:llä kehitetty superkondensaattori, jota on lähtenyt kaupallistamaan Granarium Technologies

Edit: Havahduinkin termiin nanoselluloosa. Onkohan se ihan yksi yhteen sellun kanssa? Eli siis voiko nanoselluloosaa valmistaa jostain muustakin kuin puusta tehdystä sellusta? Ei ole alan terminologia niin hyvin hallussa, että olisin varma asiasta.

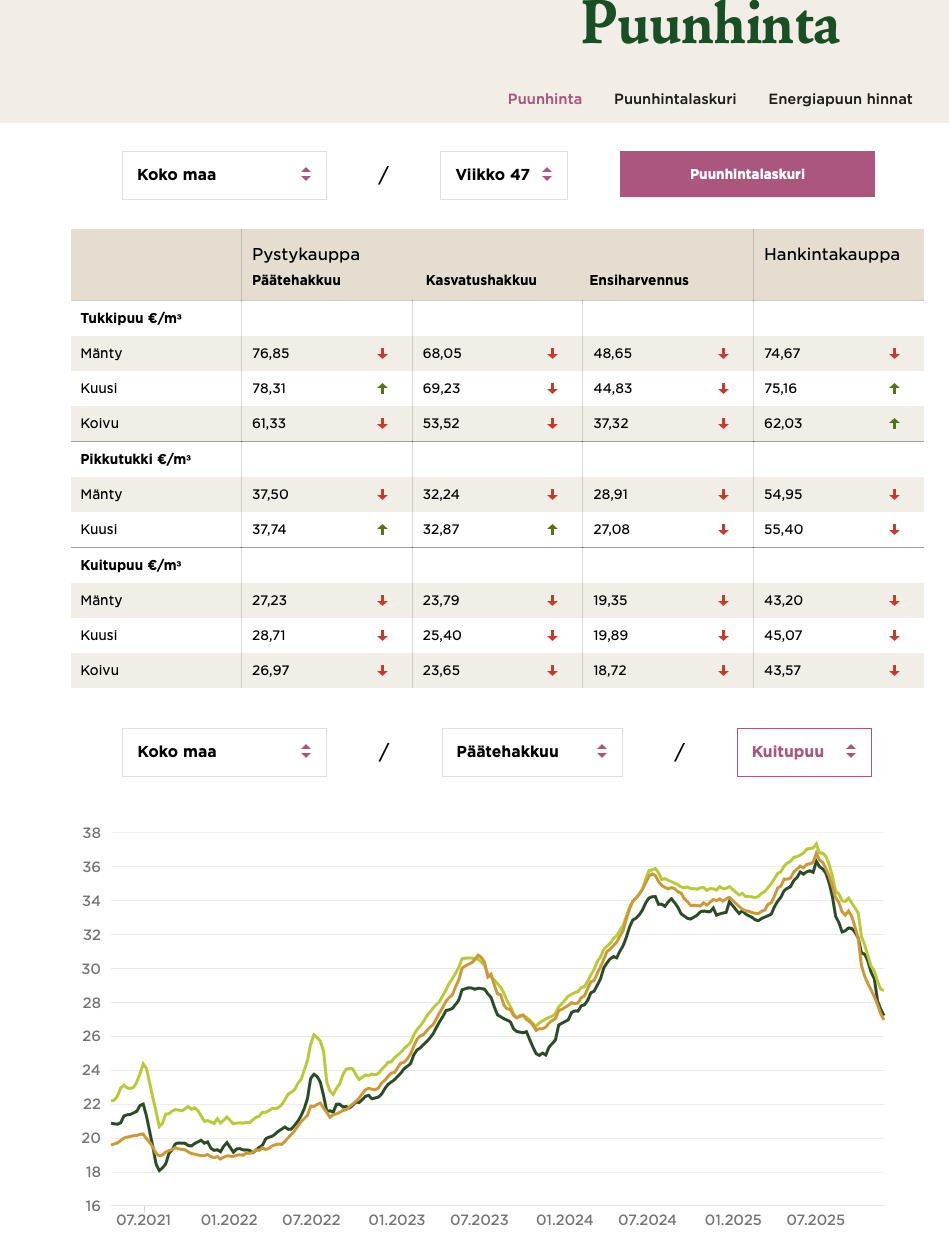

Pitkä matka on vielä vuoden 2022 lukuihin. Ja ongelma on teollisuudelle se, että laitokset käyvät nyt 70-80% käyttöasteilla. (kuitu)Puun hinta raketoi heti, jos kysyntä kasvaa, koska idästä ei puuta tule ja tuskin tulee riskienhallintasyistä enää koskaan samoja määriä kuin ennen Ukrainan sotaa. Kemiallisen metsäteollisuuden isot rakennejärjestelyt Suomessa ovat vielä edessäpäin. Niitä tulee viimeistään siloin, kun nykylaitokset vaativat isoja elinkaari-investointeja.