Yleiskatsaus

Tutkin hieman Securitasin osaketta ja yhtiön muutamaa viime vuotta. Hieman pintapuolisesti ehkä, mutta ajattelin silti jakaa huomioni tännekin.

Yhtiön markkina-arvo kirjoitushetkellä on n. 91 miljardia kruunua. Liikevaihto oli vuodelta 2025 155 miljardia kruunua ja EBITA 11,5 miljardia kruunua. Yhtiön strategian keskiössä on ollut EBITA-prosentin parantaminen ja vuoden 2025 toisella puoliskolla se puhkaisikin tavoitteeksi asetetun 8 % rajan. Viime vuoden nettotulos oli 5,1 miljardia kruunua, kun poistot, korkokulut sekä kertaluontoiset kulut vievät EBITAsta melko suuren osuuden.

LIIKETOIMINNOT

Yhtiön liiketoiminta jakautuu maantieteellisesti kolmeen alueeseen: Pohjois-Amerikka, Eurooppa ja Ibero-Amerikka (sisältää Espanjan, Portugalin ja Etelä-Amerikan. Viime vuoden osalta liikevaihto jakautui siten, että 43 % tuli Euroopasta, 40 % Pohjois-Amerikasta ja 10 % Ibero-Amerikasta. EBITAsta kuitenkin 51 % tulee Pohjois-Amerikasta, 43 % Euroopasta ja 10 % Ibero-Amerikasta (tasalukua ei tule jaettujen kulujen vuoksi). Tämä johtuu Pohjois-Amerikan liiketoiminnan korkeammasta marginaalitasosta.

Segmenteittäin yhtiön liiketoiminta jakautuu perinteisiin turvallisuusratkaisuihin eli käytännössä vartiointiin sekä Technology & Solutions –segmenttiin. Kautta linjan perinteisten turvallisuusratkaisujen osuus liikevaihdosta on ollut 64 %, kun Technology & Solutions on vastannut 34 %:sta koko yhtiön liikevaihdosta. Osuus EBITAsta puolestaan menee segmenttien kesken aika lailla tasan 50-50. Technology & Solutions onkin tuloskasvun kannalta yhtiön merkittävin ajuri nyt ja tulevaisuudessa.

Yhtiö tavoittelee 8-10 % vuosittaista liikevaihdon kasvua (real sales growth) ja oli asettanut tavoitteeksi saavuttaa 8 % EBITA-marginaali vuoden 2025 loppuun mennessä. Tässä Securitas myös onnistui, kun vuoden 2025 toisen vuosipuoliskon EBITA-marginaali ylitti 8 % rajan. Vuositasolla EBITA-marginaali onkin noussut vuodesta 2022 vuoteen 2025 6,0% à 7,4 %. Yhtiö on myös sanoittanut ambition EBITA-marginaalin nostamiseen 10 % tasolle pitkällä aikavälillä. Tämän on tarkoitus tapahtua juuri Technology & Solutions –segmentin kautta. Segmentin EBITA-marginaali oli vuodelta 2025 11,5 %. Tässä ei ole viime vuosina tapahtunut hurjaa parannusta sillä vuonna 2023 EBITA-marginaali segmentissä oli 10,8 %. Myös Technology & Solutions –segmentin liikevaihto on junnannut lähes paikallaan viimeisen parin vuoden aikana laskien jopa hieman viime vuodesta. Perinteisten turvallisuuspalvelujen EBITA-marginaali puolestaan on noussut 4,9 % tasolta 6,0 % tasolle vuodesta 2023 vuoteen 2025. Myös tässä segmentissä liikevaihto on laskenut parin vuoden aikana.

Yhtiö on tällä vuosikymmenellä käynyt läpi muutosta perinteisestä vartiointibisneksestä turvateknologian ja modernien turvaratkaisujen suuntaan. Tässä suuressa roolissa on ollut Stanley-yritysosto, joka loi pohjan nykyiselle Securitas Technology-liiketoiminnalle. Securitasin perusta on perinteisissä turvaratkaisuissa, eli käytännössä erilaisissa vartiointijärjestelyissä. Tätä täydentämään Securitas osti 2021-2022 Stanley Black & Deckeriltä sähköisten turvaratkaisujen liiketoiminnan. Stanleyn liiketoiminta on käytännössä teknisten turvaratkaisujen, kuten kameravalvonnan, kulunvalvonnan ja hälytysjärjestelmien asentaminen ja ylläpito. Stanley, eli nykyinen Securitas Technology keskittyy matalakatteisemman kuluttajaliiketoiminnan sijaan palvelemaan yrityksiä. Kauppahinta oli 3,2 miljardia dollaria eli noin 29 miljardia kruunua. Ostohetkellä Securitasin oma markkina-arvo huiteli 45-50 miljardin kruunun paikkeilla, joten yritysosto oli kooltaankin huomattavan suuri.

Kurssigraafista voidaan nähdä, että markkina ei välttämättä ottanut yritysostoa erityisen innoissaan vastaan, joskin Venäjän hyökkäyssodan aiheuttama Euroopan pörssien alakulo varmasti vaikutti kurssien laskuun omalta osaltaan. Joka tapauksessa velkataakkaa reippaasti kasvattava yritysosto hieman kauemmas yhtiön aiemmasta ydintoimialasta (vaikka tekniset turvaratkaisut ovatkin katteeltaan parempia ja kasvavat nopeammin) ei etenkään korkojen noustessa vaikuttanut monelle sijoittajalle houkuttelevalta vaihtoehdolta. Yhtiön kurssi on kuitenkin palautunut hyvin liiketoiminnan kehittyessä ja velkataakan laskiessa.

Vuosina 2022 ja 2023 raportoitu nettovelka/EBITDA kävikin 4,0-4,1 tasolla (joskin kertaluontoisista kuluista oikaistuna 3,3 ja 2,6 tasoilla), mutta nyt oli vuoden päätteeksi enää 2,1. Velkaa yhtiöllä on edelleen, mutta määrä on pienentynyt tasaisesti. Kerrointa on höylätty myös toisesta suunnasta, eli käyttökatekin on kasvanut yritysoston jälkeen.

KASVU

Yllä olevan vuoden 2024 sijoittajapäivän materiaalien mukaan yhtiö odottaa perinteisille turvapalveluille periaatteessa matalaa yksinumeroista kasvuprosenttia, kun taas Technology & Solutions –segmentti kasvaisi tätä nopeammin. Markkinan kasvulukuja en tähän hätään löytänyt. Markkinan kokoon nähden Securitasilla on kuitenkin vielä kasvun varaa, vaikka ilmoittaakin olevansa top3-toimija molemmilla ydinaloillaan. Tästä huolimatta liikevaihto on kuitenkin jäänyt junnaamaan viimeisimpinä vuosina. Tätä selittää yhtiön aktiiviseksi portfoliohallinnaksi kutsuma toiminta, joka tarkoittaa käytännössä sitä, että yhtiö on karsinut huonokatteisimpia sopimuksia pois ja priorisoinut marginaalikehitystä kasvun liikevaihdon kasvun kustannuksella. Tästä esimerkkejä ovat muun muassa Argentiinan liiketoiminnan ja Ranskan lentokenttävartiointiliiketoiminnan divestoinnit. Lisäksi yhtiö ajoi alas Pohjois-Amerikassa Securitas Critical Infrastructure Services (SCIS)-bisneksensä, vaikka alkuperäisenä suunnitelmana oli myydä liiketoiminta. Yhtiö hävisi vanhan sopimuksensa vuoden ensimmäisellä kvartaalilla kilpailutuksessa, mikä lopulta johti koko tytäryhtiön alasajoon.

Orgaaninen kasvu yhtiöllä on kuitenkin ollut viime kvartaaleina parin prosentin luokkaa. Liikevaihdon lasku on siis johtunut pääosin liiketoimintojen divestoinneista ja jäljelle jääneet toiminnot tikkaavat melko tasaista, mutta matalaa parin prosentin kasvua.

TULOS

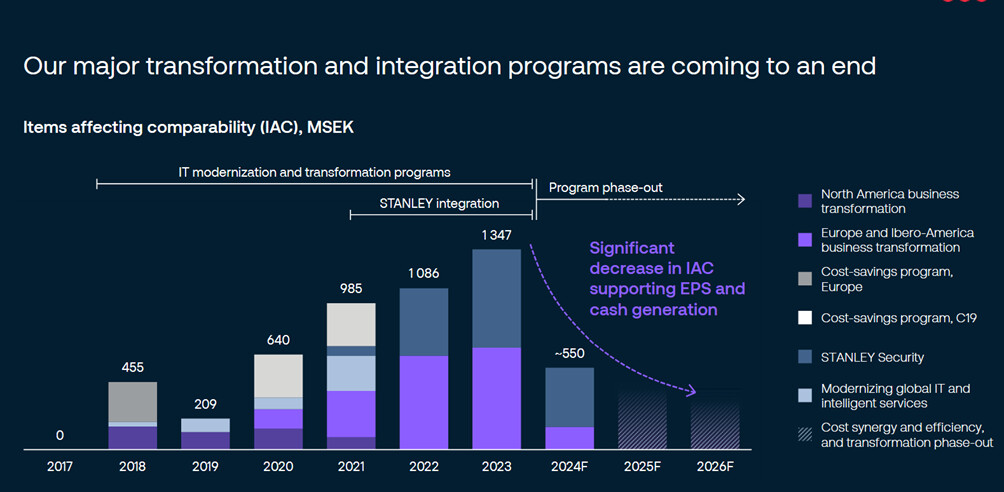

Securitasin tulosraportoinnista tulee paljon mieleen kotimainen TietoEVRY, koska tuloslaskelmissa oikaistavia kertaluontoisia kuluja riittää. Yllä kuvattuna onkin, mihin kertaluontoiset kulut Securitasilla juontavat juurensa. Merkittävimpänä yksittäisenä syynä on toki Stanley-integraatio, mutta liiketoimintoja on ruopattu myös muuten raskaalla kädellä. Huippu näissä kertaluontoisissa kuluissa nähtiinkin 2023 ja tästä eteenpäin se on laskenut, joskin SCIS-liiketoiminnan alasajo toi vuodelle 2025 lisää oikaistavaa. Näiden jatkuvien oikaisujen vuoksi olenkin itse enemmänkin tarkastellut raportoituja lukuja.

Kertaluontoisten kulujen vähittäisen laskun lisäksi tuloskasvua ajaa nettovelan pieneneminen. Yhtiön tavoitetaso on nettovelka/EBITDA-mittarilla <3, eli tavoitetasossa ollaan jo. Yhtiön tavoitteissa saattaakin olla kasvaa lähiaikoina epäorgaanisesti Technology & Solutions –liiketoiminta-alueella, mistä suuntaa antaa pieni yritysosto Kanadasta viime vuodelta (Liferaft, liikevaihto 134 MSEK).

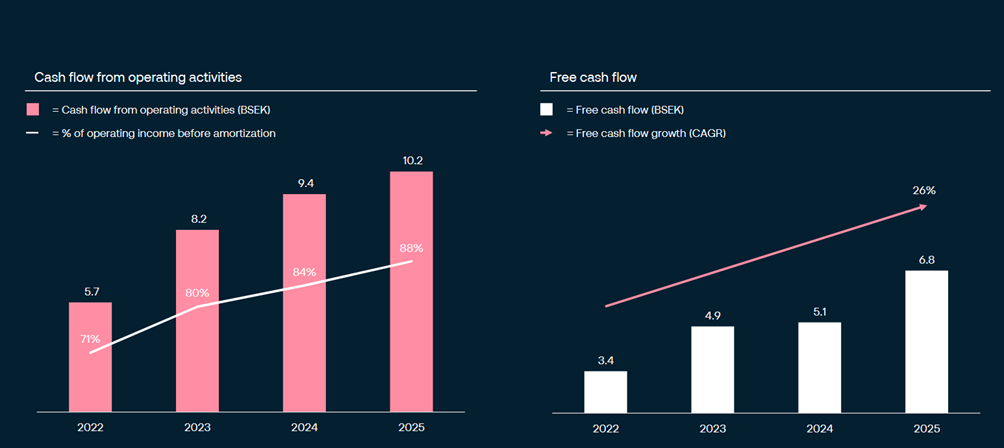

Tuloksen mukana yhtiö on onnistunut kasvattamaan myös kassavirtaansa. Tämä ilmenee kuvasta alla. Osinkoakin yhtiö maksaa. Vuoden 2025 tuloksesta osinkoa tulee 5,30 SEK. Osinkoa on nyt viime vuosina maksettu noin 40-60 % tuloksesta

ARVOSTUS

Yhtiö hinnoitellaan tällä hetkellä Forward PE-luvulla 12. Vuoden 2025 PE-luku on noin 17, joten tulevaisuuteen katsovassa PE-luvussa hinnoitellaankin jo tulosparannusta. Yhtiö on tehnyt mielestäni oikeita liikkeitä trimmatessaan heikommin performoivia liiketoimintoja pois ja keskittymällä marginaalin parantamiseen. Yhtiö on saanut vietyä tavoitteensa maaliin tulosparannuksen osalta saavuttamalla 8 % EBITA-marginaalin. Seuraavana etappina onkin sitten yhtiön kasvutavoitteen saavuttaminen.

En omista itse yhtiötä, ainakaan vielä. Kertoimet eivät ole mielestäni erityisen korkealla, mutta eivät poikkeuksellisen matalallakaan. Yritys on onnistuneesti vienyt maaliin kokoonsa nähden suuren yritysoston, mikä on laskenut riskitasoa. Jos kasvunäkymää saadaan kirkastettua ja nykyiset tulevaisuuteen katsovat arvostuskertoimet ansaitaan, saatanpa joskus ostellakin.