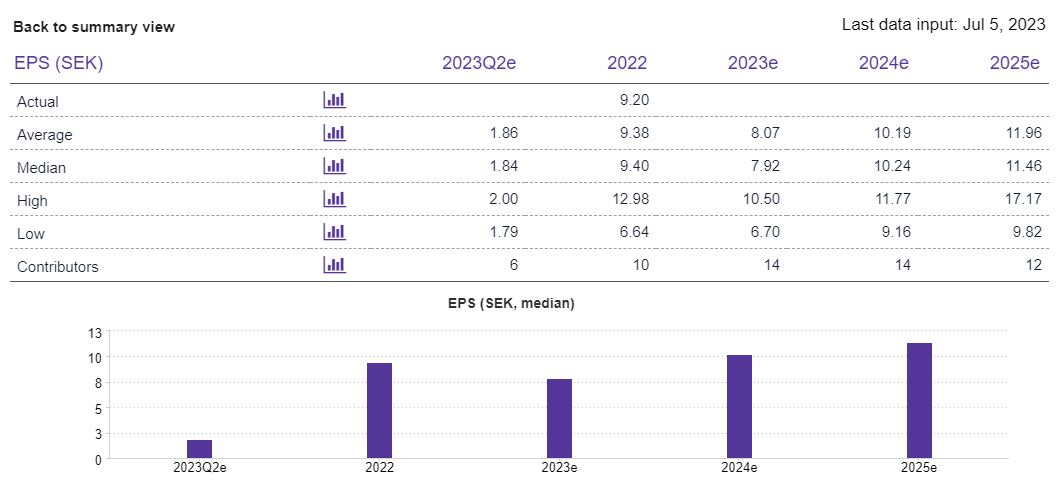

Konsensusennusteiden mediaaneihin peilaamalla Securitaksen tulevien vuosien P/E:t näyttäisi olevan @ 88,22 noin

-23 11,1

-24 8,6

-25 7,7

Nordea toteaa arvostuksen olevan suhteessa verrokkeihin jokseenkin alakanttiin: “The share trades at 8.8x 2024E EV/EBITA, and we argue that the valuation gap to peers (23% discount to the peer median) is likely to shrink when investors begin to look at 2024 numbers.” https://research.nordea.com/Company/List#

STANLEY-kaupan myötä yhtiö on hivuttautumassa kohti korkeampia marginaaleja, kun parempikatteisia teknologiaratkaisuja tulee yhä enemmän perinteisten palveluiden kuten kaupassa tai lentokentällä pönöttävän vartijan rinnalle. Velkaa yritysoston myötä yhtiöltä vielä löytyy (Net debt/EBITDA 3,8x), mutta halpa Ruotsin kruunu ja kohtuullinen arvostus saa solidin markkina-aseman sekä vakaan liiketoiminnan Securitaksen näyttämään jo verrattain kiinnostavalta.