Alla Scanfilin Q3/24 lyhennelmä.

Koko raportti: Raportointi ja esitykset - Scanfil

Webcast klo 10: NEW - Live - Broadcast with Scanfil

Scanfil jatkaa menestyksellisesti liikevoittomarginaalinsa puolustamista haastavassa markkinatilanteessa

Heinä–syyskuu

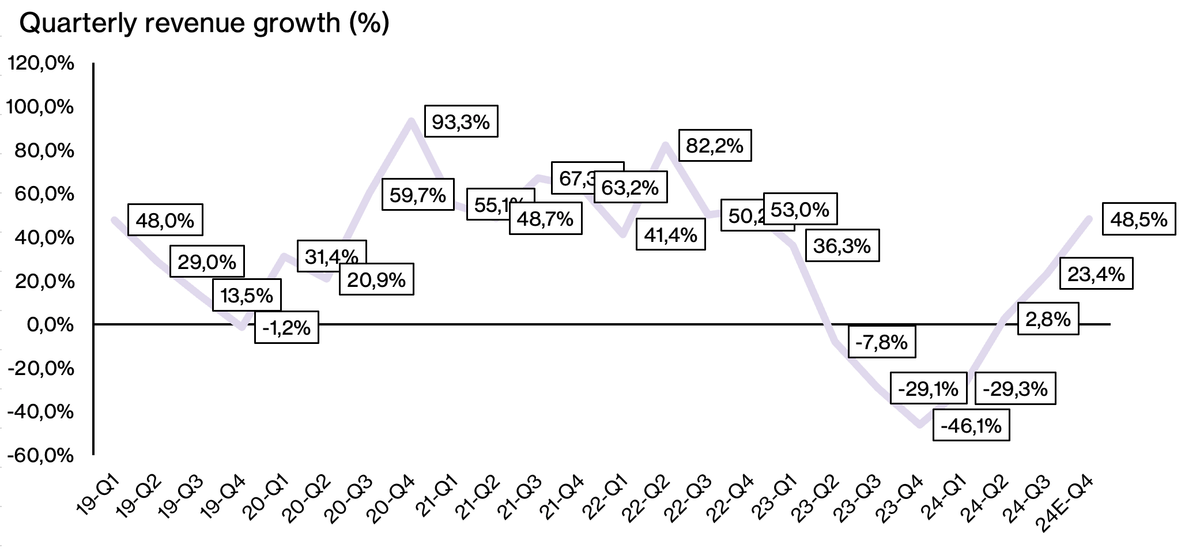

- Liikevaihto oli 173,3 milj. euroa (212,8), laskua 18,6 %

- Oikaistu liikevoitto oli 12,4 (15,2) milj. euroa, laskua 18,4 %. Liikevoitto oli 12,1 (15,2) milj. euroa, laskua 20,4 %

- Oikaistu liikevoittomarginaali oli 7,2 % (7,2 %). Liikevoittomarginaali oli 7,0 % (7,2 %)

- Tulos/osake oli 0,13 (0,17) euroa

Tammi–syyskuu

- Liikevaihto oli 567,7 milj. euroa (680,7), laskua 16,6 %

- Oikaistu liikevoitto oli 39,1 (47,9) milj. euroa, laskua 18,4 %. Liikevoitto oli 38,8 (47,9) milj. euroa, laskua 19,1 %

- Oikaistu liikevoittomarginaali oli 6,9 % (7,0 %). Liikevoittomarginaali oli 6,8 % (7,0 %)

- Tulos/osake oli 0,45 (0,57) euroa

- Nettovelka/käyttökate oli 0,15 (1,01)

Tulevaisuuden näkymät vuodelle 2024

Scanfil päivitti 10.6.2024 liikevaihdon ja oikaistun liikevoiton näkymiä. Scanfil arvioi vuoden 2024 liikevaihdon olevan 780–840 (23.2.2024 julkaistu arvio 820–900) milj. euroa ja oikaistun liikevoiton 54–61 (57–65) milj. euroa.

|

Q3 2024 |

Q3 2023 |

muutos,% |

1-9 2024 |

1-9 2023 |

muutos,% |

2023 |

| Liikevaihto, milj.euroa |

173,3 |

212,8 |

-18,6 |

567,7 |

680,7 |

-16,6 |

901,6 |

| Liikevoitto, milj.euroa |

12,1 |

15,2 |

-20,4 |

38,8 |

47,9 |

-19,1 |

61,3 |

| Liikevoitto, oikaistu, milj.euroa |

12,4 |

15,2 |

-18,4 |

39,1 |

47,9 |

-18,4 |

61,3 |

| Liikevoitto, % |

7,0 |

7,2 |

|

6,8 |

7,0 |

|

6,8 |

| Liikevoitto, oikaistu, % |

7,2 |

7,2 |

|

6,9 |

7,0 |

|

6,8 |

| Tulos, milj.euroa |

8,7 |

11,0 |

-20,7 |

29,4 |

37,3 |

-21,4 |

48,2 |

| Tulos, oikaistu, milj.euroa |

9,1 |

11,0 |

-17,9 |

29,7 |

37,3 |

-20,5 |

48,2 |

| Tulos/osake, euroa |

0,13 |

0,17 |

-20,8 |

0,45 |

0,57 |

-21,5 |

0,74 |

| Tulos/osake, oikaistu, euroa |

0,14 |

0,17 |

-18,0 |

0,46 |

0,57 |

-20,7 |

0,74 |

| Oman pääoman tuotto, % |

|

|

|

14,3 |

21,0 |

-31,9 |

19,6 |

| Oman pääoman tuotto, oikaistu, % |

|

|

|

14,5 |

21,0 |

-31,0 |

19,6 |

| Omavaraisuusaste, % |

|

|

|

58,2 |

47,8 |

21,8 |

53,7 |

| Nettovelkaantumisaste, % |

|

|

|

4,0 |

32,6 |

-87,7 |

19,4 |

| Nettovelka / käyttökate |

|

|

|

0,15 |

1,01 |

-85,1 |

0,64 |

| Liiketoiminnan rahavirta, milj. euroa |

21,8 |

9,7 |

123,8 |

68,7 |

34,1 |

101,6 |

68,9 |

| Työntekijöitä, keskimäärin |

|

|

|

3 535 |

3 716 |

-4,9 |

3 671 |

Oikaisut ovat merkittäviä jatkuvaan liiketoimintaan kuulumattomia eriä, jotka vaikuttavat eri aikajaksojen vertailtavuuteen. Tammi-syyskuun oikaistut erät sisältävät SRXGlobal Pty Ltd:n hankintaan liittyviä kuluja (0,3 milj. euroa).

Toimitusjohtaja Christophe Sut:

”Haastavasta markkinatilanteesta huolimatta Scanfilin kolmannen vuosineljänneksen liikevoittomarginaali pysyi vakaana ja saavutimme 7-8 % pitkän aikavälin tavoitteen.

Markkinakysynnän jatkuessa alhaisena kolmannella vuosineljänneksellä scanfililäiset keskittyivät operatiiviseen tehokkuuteen. Varmistimme vakaan 7,2 % liikevoittomarginaalin ja saavutimme 21,8 milj. euron liiketoiminnan nettorahavirran jatkuvan kurinalaisen varastonhallinnan ansiosta.

Kolmannen vuosineljänneksen lopussa taloudellinen asemamme oli vakaa. Nettovelkaantumisaste oli 4 % (32,6 %) ja omavaraisuusaste 58,2 % (47,8 %). Varastonhallinta parani ja varastot alenivat 9 milj. eurolla kolmannella vuosineljänneksellä. Viime vuoden syyskuun loppuun verrattuna varastot pienenivät 51,4 milj. eurolla. Nettovelkamme on laskenut 0,15-kertaiseksi suhteessa käyttökatteeseen, mikä on selvästi alle pitkän aikavälin 1,5-tavoitteen. Vahva suorituskykymme antaa meille hyvät lähtökohdat tarkastella mahdollisia tulevia investointeja kasvun tukemiseksi.

Asiakaspuolella olimme vahvoja. Oikea-aikaisten toimitusten taso pysyi korkeana 97,9 %:ssa. Jatkoimme keskittymistä uusien sopimuksien voittamiseen ja uusien projektien myyntiaktiviteettitaso oli jälleen erittäin korkea. Voitettujen projektien vuotuinen arvo oli vuoden 2024 heinä-syyskuussa 41,7 milj. euroa ja tammi-syyskuussa 126,1 milj. euroa.

Industrial-segmenttiin vaikuttivat negatiivisesti loppuasiakaskysyntä ja asiakkaiden varastojen purkaminen. Jatkamme tiivistä yhteistyötä asiakkaidemme kanssa sopeuttaaksemme toimintaamme ja varastojamme markkinatilanteeseen. Voitimme uusia projekteja, joiden vuotuinen arvo oli heinä-syyskuussa 17,5 milj. euroa ja tammi-syyskuussa 51,6 milj. euroa.

Energy & Cleantech -segmenttiin vaikutti negatiivisesti varastojen purkamisen jatkuminen. Segmentin pitkän aikavälin kehitys on edelleen positiivista, ja heinä-syyskuun voitettujen uusien projektien vuotuinen arvo oli 16,1 milj. euroa ja tammi-syyskuun 53,8 milj. euroa.

Medtech & Life Science -segmentin liikevaihdon odotettiin olevan korkeampi, vaikkakin pudotus oli pienempi kuin muilla segmenteillä. Voitimme kuitenkin uusia sopimuksia nykyisten ja uusien asiakkaiden kanssa heinä-syyskuussa 8,1 milj. euron ja tammi-syyskuussa 20,6 milj. euron vuotuisella arvolla. Olemme lisänneet segmenttifokustamme ja tuoneet uutta osaamista myyntiin, laatuun ja projektinhallintaan.

Strategisella rintamalla ilmoitimme muutoksista johtoryhmässä skaalautuvuuden turvaamiseksi ja kasvupotentiaalimme toteuttamiseksi. Muutos oli sujuva. Kaikki vastanimitetyt johtajat tulivat yrityksen sisältä laajalla työkokemuksella ja he ovat vahvasti motivoituneita viemään Scanfilin seuraavalle tasolle.

Kolmannen vuosineljänneksen jälkeen julkistimme ensimmäisen yritysostomme sitten vuoden 2019. SRXGlobal sopii täydellisesti Scanfilille ja vahvistaa läsnäoloamme Aasian ja Tyynen valtameren alueella, jolla on erinomainen kasvupotentiaali. Voimme kehittää edelleen Malesian tehtaan toimintaa ja hyötyä täydentävästä asiakasportfoliosta. Lokakuun 3. päivänä tapahtuneen yrityskaupan jälkeen tiimimme ovat tehneet yhteistyötä asiakkaiden kanssa osoittakseen SRX:n ja Scanfilin toisiaan täydentävän tarjooman tuoman asiakasarvon. Yrityskauppa oli ensimmäinen askel yrityskauppastrategiamme toteuttamisessa, ja taloudellinen asemamme antaa meille mahdollisuuden jatkaa uusien yritysjärjestelymahdollisuuksien etsimistä.

Näemme asiakaskysynnän vähitellen vakiintuvan, vaikka elpyminen onkin osoittautunut odotettua hitaammaksi. Uskomme, että neljäs vuosineljännes on vuoden vahvin neljännes.

Lopuksi, tiimimme on osoittanut vahvaa sitoutumista strategian toteuttamiseen ja tavoitteiden saavuttamiseen haastavassa markkinatilanteessa. Rakennamme vahvuuttamme parantamalla tehokkuutta, uusilla asiakassopimuksilla sekä yritysjärjestelyillä.”