Olen aina ollut sitä mieltä, ettei pienituloinen lähihoitsu yksinkertaisesti vaan pysty säästämään. Kaikki menee ruokaan, bensaan, lainoihin, vakuutuksiin ja elämään. Voi kuinka väärässä olen ollutkaan! Olkoon tämä oppina kaikille kaltaisilleni ”ennakkoluuloisille väärinajattelijoille.”

Mulla ei ole satojentuhansien salkku, mutta koska olen ketjun perustaja, katson oikeudekseni kirjoittaa oman tarinani, miten sain kokoon 10000€:n salkun.

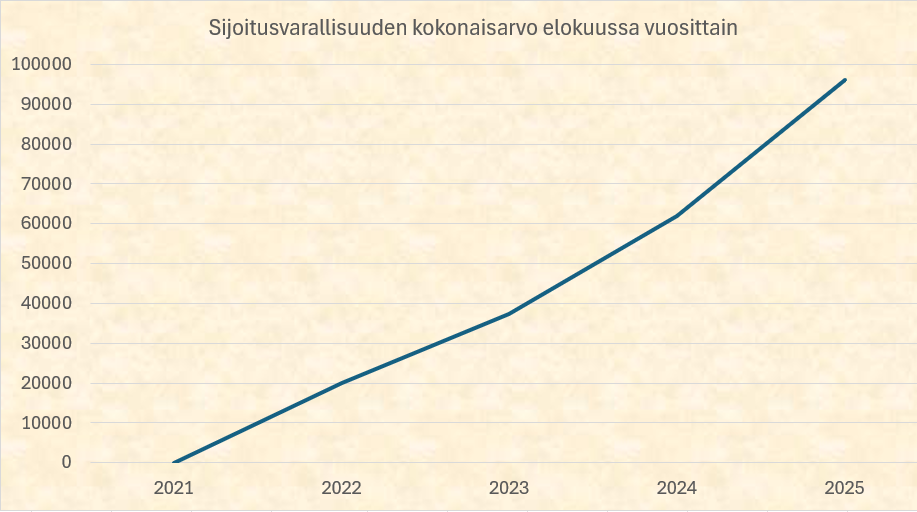

Homma meni jotenkin näin. Selailin joskus luuriani yöllä, kun en saanut unta. Tarkemmin sanottuna tuo oli heinäkuussa vuonna 2022. Jostain ihmeen syystä sain idean, että laitan 25€ joka perjantai OP-Rohkea rahastoon. Siitä se kaikki sitten lähti. Ja hyvä että lähti. Tuon tarkemmin en osaa aloitustani kuvata itselleni tai muillekaan.

Oli jännää nähdä numeroita ruudulla ja käydä niitä päivittäin ihmettelemässä. Sitten ostelin joillain kympeillä tai oisko ollut peräti satasella jotain osakkeita. Nälkä kasvoi syödessä hurjaa tahtia. Mikään rahasto tai osake ei ns. raketoinut, mutta oli mukava tunne kun oli vähän rahaa jemmassa, kun koko ikäni olen ollut sellainen kädestä-suuhun tyyppi.

Googlettelin asioita ja löysin jotenkin Inderesin foorumin. Foorumilla joku vinkkasi, ettei kannata kalliisiin rahastoihin välttämättä laittaa, vaan indekseihin. Totta. Kiinnostus heräsi entisestään. Kuuntelin työmatkoilla ja lenkeillä erilaisia sijoituskirjoja ja podeja. Seppo Saarion Pörssiraamattu on kuunneltu moneen kertaan. Joka kerran maailma aukeni pikkuisen enemmän. Innostus ja kiinnostus vaan lisääntyi. Olen vieläkin äärimmäisen huono P/E P/B Oman pääomantuottojen ja muiden erittäin olennaisten asioiden kanssa. Itseasiassa olen näissä edelleenkin ihan sysipaska. Mutta mulla on oma logiikkani minkä mukaan osakkeita napsin.

25€ viikkossa säästö muutui jossain kohtaa 100€ /kk sitten 150€ ja nyt taitaa mennä jo 200€/kk Jo ja jo. Jollain tuo 200€ heilahtaa salkun arvossa sekuneissa joka päivä. Mutta on silleen aika tyhmää vertailla itseään muihin. Vähän voi peilailla, muttei liikaa. Siitä ei ole mitään hyötyä.

Tai vertaillaan mielluummin näin päin. Suomessa sadatuhannet ihmiset on ulosotossa ja sadoilla tuhansilla on maksuhäiriömerkintä. Mä en (ainakaan toistaiseksi) kuulu heihin. Mulla on kymppitonni jemmassa! Ja vertaillaan nyt vielä vähän. Monilla mun ikäisillä on nolla tuon kympin perässä. Satojen tuhansien salkut eivät näköjään ole mitenkään harvinaisia. Mutta olen enemmän kuin onnellinen. On pikkuisen kevyempi hengittää. Nyt on jotain hyvän- ja pahanpäivän varalle.

Mulla ei ole osunut kohdalleen yhtään tenbäggeriä tai muutakaan ihmeellistä. Kempower kävi +100% ja sittenhän se sukelsikin jne. Mikään muukaan yksittäinen osake ei ole kasvanut mitenkään mahottomasti. Joitain kymppejä tai satasia, mutta kun suurin osa tekee näin, niin siitähän tulee mukavasti tuottoa omalla mittarilla. Olen päättänyt että yksittäiseen osakkeeseen mulla on lupa itseltäni laittaa max 1000€ kiinni. Jos kaikki menee, se ketuttaa suunnattomasti muttei siihen kuole. Tästä olen pitänyt kiinni. Tuoton kanssa saa nousta vaikka minne asti, mutta omaa rahaa enintään tonni per lappu.

Yritin pitää kirjapitoa. Putosin kärryiltä jossain kohtaa. Tämä harmittaa, mutta tällä mennään. Oma karkea arvioni on, että olen laittanut pääomaa kiinni noin 8000-9000€ ja loppu on tuottoa. Joitain osakkeita olen ns. kevennellyt jos ovat nousseet komiasti ja ostellut sitten niillä jotain toisia tilalle. Olen viihdyttänyt itseäni sekä varmasti muitakin kertomalla joskus niinkin pienistä kuin 1-10€ kertaostoksista. Osuuspankissa tämä onnistuu järkevästi, kun kulut ovat olemattomat. No mikä ettei. Jokainen sivuun laitettu euro on jemmassa ja parhaimmassa tapauksessa kasvaakin vähän.

Lisäksi olen laittanut kiinni veronpalautuksia ja kesälomarahoja. Yksittäinen suurin ostos on jossain 500 ja 1000 välissä. Perintöjä en ole saanut ja hyvä niin. Kiva kun sukulaiset on elossa. Mutta kun se hetki tulee, niin eiköhän ne hilut isketä pördeen, omaan sekä jälkikasvun salkkuihin.

Ei kai siinä. Sieltä se vaan on kymppi tullut pikkuhiljaa. Omasta elintasosta ei ole tarvinnut tinkiä pätkääkään. Missäköhän nuokin rahat olisivat, jos en olisi alkanut säästämään. Vastaan rehellisesti: Ei mitään hajua.

Mitäs seuraavaksi? Kai samaa rataa. Pikkuisen saan lyötyä jopa lisää, kun sain autolainat alta pois. Jos lähtisi vaikkapa tavoittelemaan kahta kymppiä. Se ei ole mulle mikään pakkomielle. Kymppi oli. Sadoista tuhansista en edes haaveile, saattaa aika loppua kesken. Kuormastakin aion syödä ja olen syönytkin. Ei se niin vakavaa ole. Jospa tuo korkoa korolle alkaisi edes hieman näkymään ja seuraava kymppi tulisi nopeammin, jos nyt on tullakseen. Aikaa 0-tilanteesta 10000€ meni kolme vuotta ja kolme kuukautta.

Eihän tästä mitään sankaritarinaa saa millään. Ei ole lööppikamaa, eikä tarvikaan. Toivottavasti joku käyttäisi tätä tarinaani esimerkkinä jollekin, että on se tavallisella duunarillakin mahdollista, jos vaan aloittaa.