Mietin, mistä se WSJn 11€ juoru lähti? Mitä jos tässä meni puurot ja vellit sekaisin ja Segan lisäksi jo tuolloin käytiin keskusteluja toisen osapuolen kanssa 11€ tarjouksesta? Tämä tarjous huomioisi paremmin kassan, omat osakkeet ja hinnan, jolla yhtiö listautui pördeen.

7 tykkäystä

Isoja määriä myydään 9,29€ ja 9,30€ hintaan. Jotain on tulossa varmasti, ei markkinat voi vaan sekasin olla ilman syytä…kai ![]()

5 tykkäystä

Keskimäärin ei taida olla mitenkään erikoista, että ostajia löytyy vielä tässäkin kohtaa sekä tarjoushinnalla että jopa vähän yli.

Tarjoajia on jo julkisesti ollut esillä kaksi ja taustalla voi olla muitakin. Nyt ostavat saattavat ajatella, että tarjouskilpa jatkuu ja tarjoukset nousevat sinne 10-12€-luokkaan.

Alaspäin ei todennäköisesti mennä, mutta ylöspäin voi hieman päästä. Sinälläänhän tuo on riskitöntä sijoittamista.

5 tykkäystä

Kauheasti ei näytä porukkaa enää kiinnostavan tulosjulkistukset, kun tätä @Atte_Riikola :n tulosennakkoa huomista perjantaita varten ei ole jaettu tänne ![]() Rovio Q1 perjantaina: Luvut enää toissijaisia Segan ostotarjouksen vuoksi | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Rovio Q1 perjantaina: Luvut enää toissijaisia Segan ostotarjouksen vuoksi | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Lisäys: Ja nuo ihan puhtaat kurssispekuloinnit kannattaa jatkossa laittaa tähän ketjuun: Kurssien ja niiden muutosten kyselyt, kauhistelut ja hehkuttelut - ketju (Osa 2) - #6130 käyttäjältä NukkeNukuttaja

6 tykkäystä

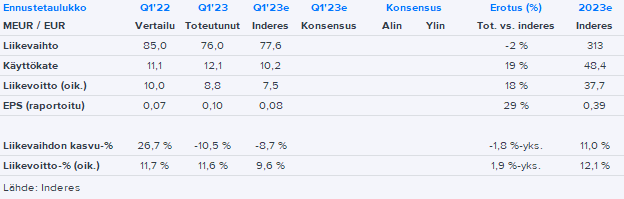

Tammi–maaliskuu 2023 kohokohdat

• Rovion konsernin liikevaihto laski 10,5 % ja oli 76,0 miljoonaa euroa (85,0). Vertailukelpoisesti () liikevaihto laski 13,2 %. Vertailukelpoinen lasku johtui Angry Birds Journeyn julkaisun suuresta piikistä Q1/22.

• Konsernin käyttökate (EBITDA) kasvoi 12,1 miljoonaan euroon (11,1), ja käyttökatemarginaali kasvoi 15,9 %:iin (13,1).

• Konsernin oikaistu käyttökate (EBITDA) laski 12,1 miljoonaan euroon (13,6), ja oikaistu käyttökatemarginaali laski 15,9 %:iin (16,0).

• Konsernin liikevoitto kasvoi 8,8 miljoonaan euroon (7,5), ja liikevoittomarginaali kasvoi 11,6 %:iin (8,8).

• Konsernin oikaistu liikevoitto laski 8,8 miljoonaan euroon (10,0), ja oikaistu liikevoittomarginaali laski 11,5 %:iin (11,8).

• Pelien bruttomyynti (gross bookings) laski 10,9 % ja oli 72,0 miljoonaa euroa (80,8). Vertailukelpoinen () bruttomyynti laski 13,6 %. Edellisestä neljänneksestä vertailukelpoinen pelien bruttomyynti kasvoi 0,9 %, kun taas Yhdysvaltojen mobiilipelimarkkinat kasvoivat 1,6 % (**).

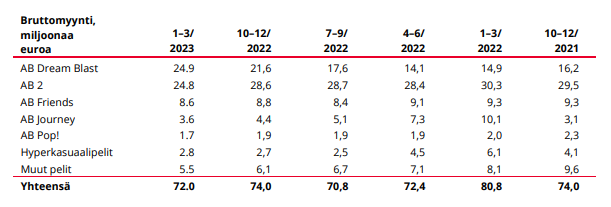

• Rovion suurin peli Q1 2023 oli Angry Birds Dream Blast, jonka bruttomyynti kasvoi 67,7 % ja oli 24,9 miljoonaa euroa (14,9).

• Käyttäjähankintainvestoinnit laskivat 23,9 miljoonaan euroon (31,1), mikä vastasi 32,3 % pelien liikevaihdosta (37,8).

• Liiketoiminnan kassavirta laski -8,8 miljoonaan euroon (14,0) käyttöpääoman muutosten vuoksi (bonusmaksut maaliskuussa ja New Mexicon oikeudenkäynnin sovittelumaksu tammikuussa).

• Osakekohtainen tulos kasvoi 0,10 euroon (0,07). Oikaistu osakekohtainen tulos pysyi vakaana 0,10 eurossa (0,10).

• Katsauskauden jälkeiset tapahtumat: Sega julkisti 17. huhtikuuta 2023 suositellun käteisostotarjouksen 9,25 euroa osakkeelta Rovion osakkeenomistajille ja 1,48 euroa optiolta Rovion optio-oikeuksien haltijoille. Tarjouksen kokonaisarvo, perustuen kaikkiin 76 179 063 liikkeeseen laskettuun ja ulkona olevaan Rovion osakkeeseen sekä kaikkiin 742 300 liikkeeseen laskettuun ja ulkona olevaan yhtiön vuoden 2022A optio-ohjelman mukaisiin optio-oikeuksiin, on yhteensä noin 706 miljoonaa euroa. Rovion hallitus, edustettuna kaikista hallituksen jäsenistä koostuvalla päätösvaltaisella kokoonpanolla, on yksimielisesti päättänyt suositella, että Rovion osakkeenomistajat ja optio-oikeuksien haltijat hyväksyvät tarjouksen. Rovion osakkeenomistajat, jotka omistavat yhteensä noin 49,1 prosenttia Rovion ulkona olevista osakkeista ja äänistä, ovat peruuttamattomasti sitoutuneet hyväksymään tarjouksen tiettyjen tavanomaisten ehtojen mukaisesti. Tarjouksen odotetaan tällä hetkellä toteutuvan vuoden 2023 kolmannen neljänneksen aikana.

1 tykkäys

Rovion Q1-liikevaihto oli hieman odotuksiamme pienempi, kun taas tulos oli odotuksiamme parempi. Tämä selittyi pykälän odotuksiamme kevyemmällä kulurakenteella alkuvuodesta. Käyttäjähankinnan taso oli pitkälti linjassa odotustemme kanssa.

Pelikohtaisesti AB2:n bruttomyynti laski edelliseen neljännekseen nähden selvästi odotuksia enemmän, mutta tätä paikkasi taas Dream Blastin odotuksia vahvempi veto. Rubyn suoritus oli hieman odotuksia parempi, mutta absoluuttisesti neljänneksen liikevaihtotaso oli matala.

Vakaata liikevaihtoa ja tulosta ennakoivat näkymät odotetusti toistettiin. Uusista peleistä Muumipeli ja Bad Piggies 2 edenneet hyvin kehitysputkessa.

Segan ostotarjouksen vuoksi Q1-luvuilla ei niinkään enää väliä Rovion osakkeen kannalta. Mutta jos unohdettaisiin ostotarjous, niin aika neutraali fiilis jäisi Q1-numeroista. Näillä numeroilla ja näkymillä osake ei myöskään nykyisillä tasoilla pyörisi, ellei ostotarjoustilanne olisi sitä tukemassa.

Tänään vielä iltapäivästä Alexin haastattelua luvassa. Ostotarjouksen myötä todennäköisesti jää viimeiseksi haastatteluksi, vaikkakin nyt raportissa todettiin, että järjestelyn odotetaan saatettavan maaliin Q3’23 aikana. Näin Rovio-analyytikkona hieman haikea tunnelma tänään, sillä yhtiötä ollut erittäin mielenkiintoista ja kivaa seurata. Alkaa Helsingin pörssin “pelisektori” käydä ohueksi Rovion poistuessa, kun Remedy enää sitten last man standing, eikä ainakaan omassa tutkassa juurikaan ole muita potentiaalisia listautujia tällä hetkellä.

17 tykkäystä

Keväistä huomenta Rovion sijoittajaviestinnästä! Vaikka Atte on jo jättämässä meille hyvästejä, meillä eivät ole kynät tippuneet, vaan jatkamme sijoittajakunnan palvelemista parhaamme mukaan. Tässäpä siis tiivistetysti ensimmäisen vuosineljänneksen avainviestit ja joitakin kysymyksiä & vastauksia: IR uutiskirje | Rovio

21 tykkäystä

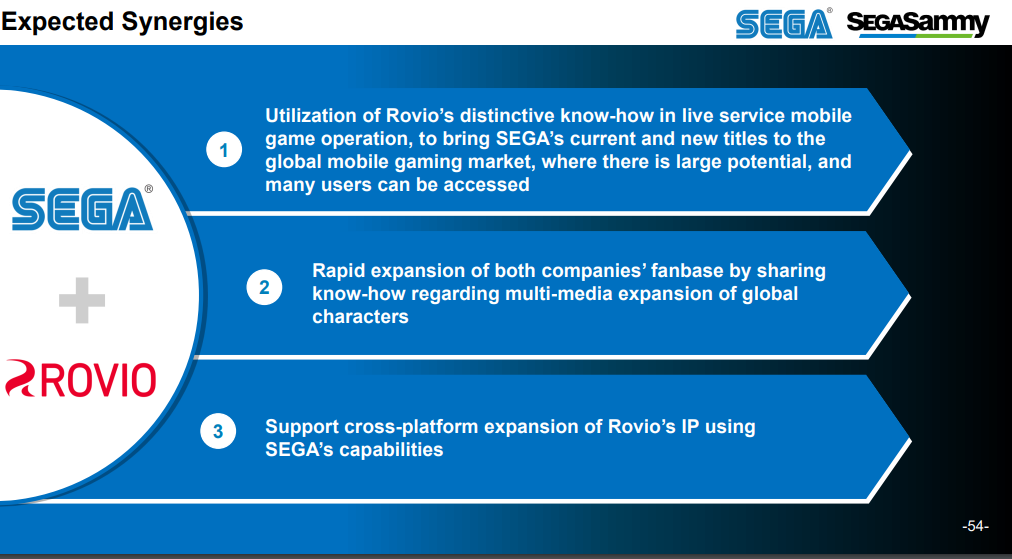

Sega on tänään julkaissut myös oman osarinsa ja yhtiön massiivisessa 75 kalvon tulospresiksessä on käsitelty myös Roviota kelmuilla 44-54:

Tässä pari kalvoa nostoina:

14 tykkäystä

Laitetaan Alexin todennäköisesti viimeinen haastattelu tännekin talteen:

10 tykkäystä

Tuli vastaan niin jaetaan tännekkin.

2 tykkäystä

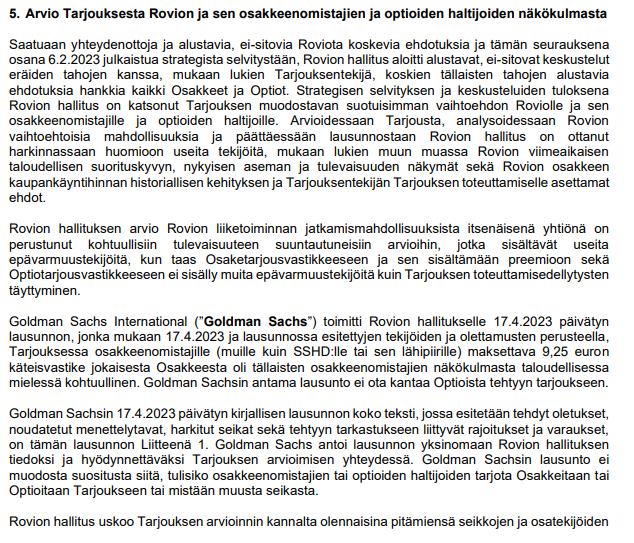

Rovion hallituksen tänään julkaistu lausunto ostotarjouksesta löytyy täältä:

https://ml-eu.globenewswire.com/Resource/Download/92e0c0c9-8913-428c-be43-6da65cbf8ca1

Tässä poiminta lausunnon osakkeenomistajien kannalta kiinnostavimmasta osasta:

Eilen pidettyyn lehdistötilaisuuteen löytyy myös linkit tämän tiedotteen kautta:

6 tykkäystä

Pörssikurssi on yhä yli tarjoushinnan - kuinka todennäköisenä pidät parempaa tarjousta ? Mietin vain että myydäkkö vai ei.

5 tykkäystä

Tässä Q1-päivityksen ingressistä oma näkemys aiheeseen:

Ostotarjousprosessi kuitenkin ollut jo päällä melko pitkään, joten olisi ainakin omasta mielestäni yllättävää, jos vielä löytyisi paremman tarjouksen tiskiin heittävä kilpakosija, joka saisi myös Rovion hallituksen puolelleen. Teoriassahan tämä toki on edelleen mahdollista, mutta ei mielestäni mitenkään todennäköistä.

9 tykkäystä

Nordnettiin oli kilahtanut viesti rovion ostotarjouksesta. En ole ennen omistanut osaketta jossa olisi kyseinen tilanne niin voisiko joku vääntää rautalangasta tilanteen.

Onko merkitystä hyväksynkö ostotarjouksen vai myynkö suoraan osakkeet vain pois? Ilmeisesti jos hyväksyn ostotarjouksen, rahat tulevat vasta 2kk päästä. Onko syytä odottaa rahoja niin pitkään jos ne saisi suoraan pörssistä heti tilille? Voiko tässä vielä tapahtua suuria muutoksia kuten toinen suurempi ostotarjous joltain muulta firmalta vai voiko kaupat segan kanssa vielä kaatua syystä x? Miten päin tässä kannattaisi tällä hetkellä toimia?

E: Entä jos en hyväksy ostotarjousta lainkaan enkä myy osakkeita, ne muuttuvat ilmeisesti joskus automaattisesti segan osakkeiksi vai kö?

1 tykkäys

Erot ovat:

-

Jos myyt heti, menee välityspalkkio ja saat sen hinnan mikä on markkinalla tarjolla. Tämä on todennäköisesti hyvin lähellä tarjouksen hintaa, mutta ei välttämättä sama. Rahat tulevat normaali T+2 selvityksen jälkeen (ja ovat Nordnetissa heti käytettävissä muihin osakeostoihin)

-

Jos hyväksyt ostotarjouksen, ei mene välityspalkkiota ja saat tasan sen hinnan mikä on tarjouksessa. Rahoja saa odotella sen pari kuukautta

-

Jos et hyväksy ostotarjousta, ei aluksi tapahdu mitään. Jos ostotarjous menee läpi (olikohan yli 90% hyväksyy sen) niin loput sitten aikanaan lunastetaan “pakolla” ja saat edelleen sen tarjouksen hinnan. Tässä prosessissa menee aikansa ja kannattaa huomioida että osake voi poistua pörssistä ennen tätä, eli jonkin aikaa voi mennä että laput ovat vähän niinkuin jumissa kunnes saat niistä lopulta sen tarjouksen mukaisen määrän.

Itse toimin näiden kanssa niin että odotan loppuun asti tuleeko kilpailevia tarjouksia ja sitten juuri ennnen kuin tarjous on päättymässä myyn pörssissä pois seuraavalle - se pieni hintaero + kulut ovat “ei mitään” vs se että rahat olisivat kiinni kuukausia kunnes lopulta sitten tulevat. Ainoa tilanne jossa odottelu voi olla järkevää on jos positio on ihan naurettavan pieni (tyyliin jostain syystä omistat vaikka 2kpl Roviota ja myynnistä välityskulut veisivät ison osan summasta) jolloin kulujen välttämisestä on iloa. Ja siis tässä tilanteessa fiksuinta lienee vain hyväksyä tarjous ja sitten todeta että ropot tulivat muutaman kuukauden päästä mutta ainakaan ei mennyt kuluja.

15 tykkäystä

Ei. Ne pakkolunastetaan joskun 90%+ (?) hyväksyy tarjouksen. Eli tällöinkin saat ostotarjouksen mukaisen summan, viive maksimoiden.

3 tykkäystä

Esim Cramossa ostaja korotti tarjoustaan, kun meinasi muuten jäädä alle 90%.

Aiemminkin hyväksyneet saivat tuon korotetun hinnan automaattisesti.

1 tykkäys

Kaikki on mahdollista vaikka Inderes alunperin oli sitä mieltä ettei tarjousta tule. Nyt kommentteja että kilpailua ei tule.

Onko jossain kirjoitettu kategorisesti, ettei tarjousta tule, vai onko sanottu sen olevan epätodennäköistä? Vissi ero

3 tykkäystä

Minusta tarkoittaa samaa. Epätodennäköistä ja ei tule tarjousta tarkoittaa melkein samaa.