Kirjoittelin lomien jälkeen hieman pidemmästi ajatuksia fuusiosta, viime kuukausien datasta ja Rocketin jatkosta sekä markkinatilanteesta.

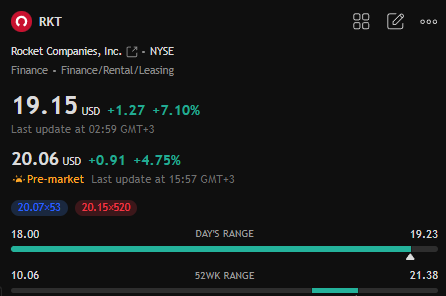

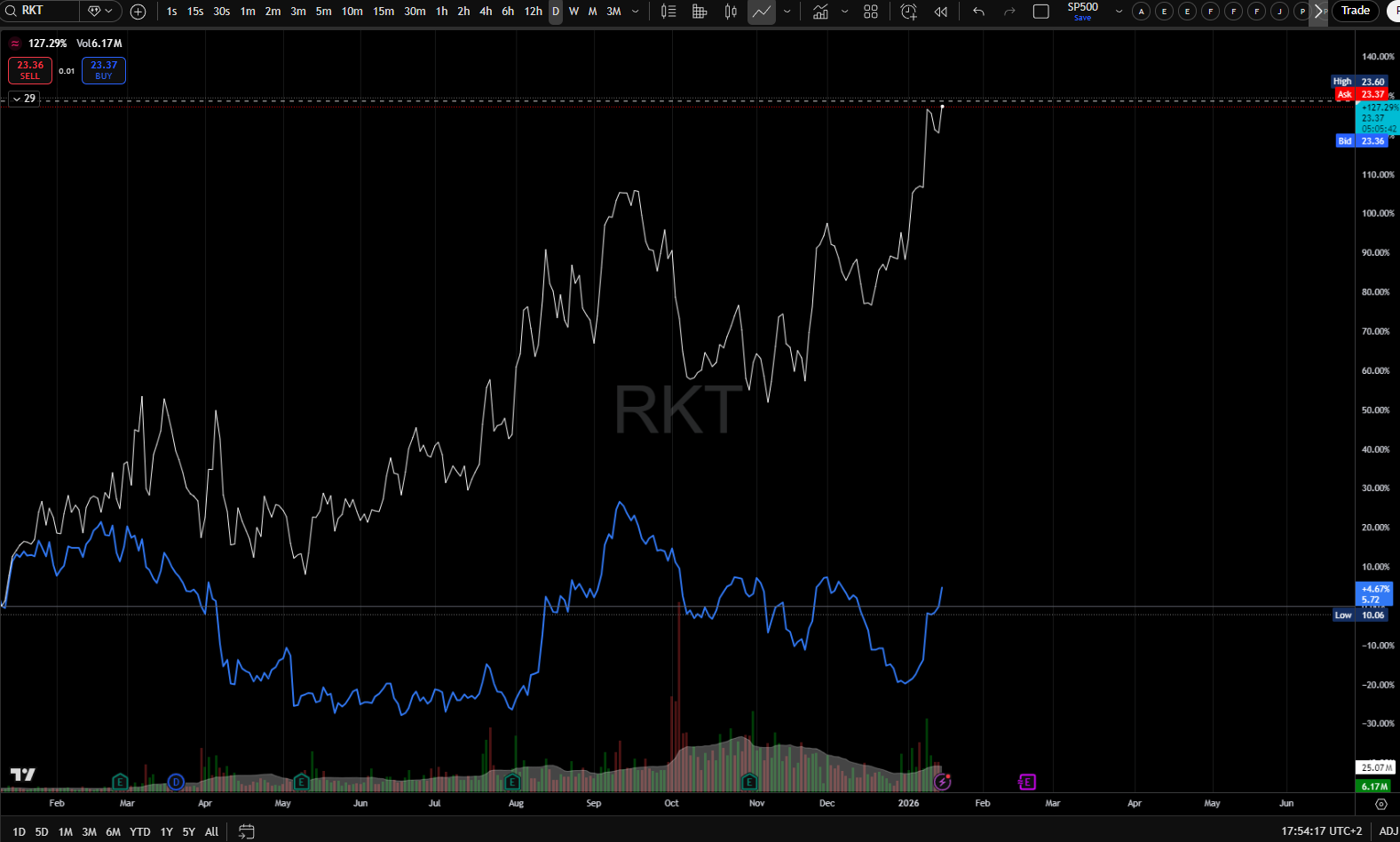

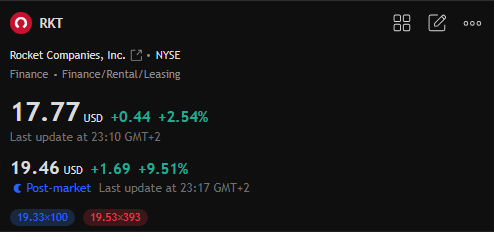

Osake on noussut huhtikuun pohjakosketuksesta (@10,94$) lähtien syyskuun ohjauskoron laskua edeltävään huippuun (@22.56$) reilut +100%, mutta matka ei ole ollut suoraviivainen.

Matka nykyhuipulle on ollut melko pomppuisa ja osaketta riivaa reilu vola, jota saatiin maistaa myös tänään, kun iso raha poistui viime viikolla avatuista 20-21$ call optioistaan heti avauksen jälkeen ja illalla saatiin pikadippi, kun Federal Trade Comission FTC antoi haasteen Redfinille (eli siis Rocketille) ja Zillow Groupille syyttäen heitä ”an unlawful agreement that eliminates Redfin as a competitor in the market” (suora lainaus)

Yksinkertaistetusti Zillow maksoi Redfinille ja firmat tekivät sopimuksen, jolla sovittiin mainostamisesta ja Redfin suostui 100 miljoonaa$ vastaan lopettavansa kilpailemisen tiettyjen kohteiden osalta. Viranomainen näki toimintatavan haittaavan kilpailua ja kuluttajaa. Linkistä löytyy tarkempaa tietoa asiasta:

Tänään on viimeinen päivä, kun Mr Cooper treidaa erillisenä yhtiönä ja COOP:n omistajat saavat 11kpl Rocketin osaketta sekä 2,00$ osingon yhdistymisen astuttua voimaan. Huomisesta lähtien Rocket, Mr Cooper ja Redfin muodostavat uuden konglomeraatin, jonka tavoitteena on jatkossa hoitaa koko asunnon ostoprosessi alusta loppuun, eli Redfin tarjoaa datan, Rocket hoitaa (uudelleen)lainoitukset ja Mr Cooper hoitaa lainojen järjestelyt (services).

Taustalla häärää AI, jonka mainostettua kyvykkyyttä ja kolmikon synergioita tullaan tosissaan testaamaan vasta tulevien kuukausien ja vuosien aikana. Tällä hetkellä esim uudelleenlainoitusprosessi vie n. puoli tuntia AI:n anisosta ja tavoite on puristaa aika 10 minuuttiin. Rocket uskoo edelleen pystyvänsä olemaan kilpailijoita huomattavasti tehokkaampi skaalautuvan AI:n, eli Model Context Protocolansa ansiosta. Taustatyötä yhdistymisen osalta on kuulemma tehty jo reilusti, mutta harvoin fuusiot ja toimintakulttuurit menevät suoraan maaliin heti alkuvihellyksen jälkeen.

Redfinin synergioista on tosin jo jotain näyttöä. Ensimmäisen kolmen viikon aikana yli 200 000 ihmistä klikkasi Redfin asuntohakusivuston ”Get Prequalified” -nappia, joista 12% aloitti lainahakemuksen ja 23% jakoi tarpeeksi tietoja yhteydenottoa varten. Tavoitteena on edelleen 200 miljoonan dollarin synergiasäästöt ja myös synergioiden noususta on vihjailtu.

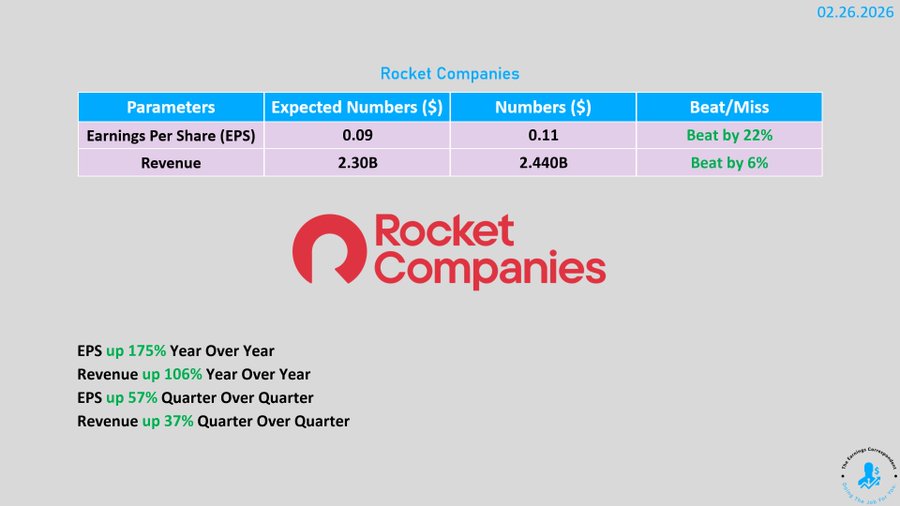

Viime kvartaalilla jokainen kuukausi oli asuntomarkkinoilla nousujohteinen huhtikuusta kesäkuulle, mikä voisi luvata pidempää kesäkautta, kun tullisotashokki alkoi viimein selvetä. Rocket auttoi viime kvartaalilla haastavassa markkinassa yli 100 000 henkilöä aloittamaan lainaprosessin, mikä on +19% edellisvuoteen verrattuna, kun samaan aikaan Existing Home Sales putosi toukokuusta kesäkuulle -2.7%. Saavutusta voi pitää erinomaisena, sillä Rocket mainosti, että asiakkaiden pysyvyys oli ollut hulppea 97%, joten vaikeasta markkinasta ilmestyi liuta uusia asiakkaita tulevaisuutta ajatellen. Tämä tietää erittäin hyvää jatkon kannalta, sillä asiakaspoistuma on ollut Rocketin bisneksessä aina erittäin alhainen. Lisäksi moni Rocketin asiakas on ottanut uuden lisälainan vanhan alempikorkoisen lainan päälle, jolla on katettu elämismenoja ja se on tuonut Rocketille lisäbisnestä

Viime kesänä oli pitkästä aikaa ostajien markkina ja myyjiä oli elokuussa 35,2% enemmän kuin ostajia. Myytäviä asuntoja oli markkinoilla 506 000 kpl. Kesäkuu oli 2013 asti ulottuvan historian korkein kuilu ostajien ja myyjien välillä, kun myyjiä oli 36,3% enemmän kuin ostajia. Halukkaiden ostajien määrä oli myös alhaisin sitten 2013, kun vain 1,44 miljoonaa oli ostoaikeissa. Asuntojen korkeat hinnat ja sitkeät korot tekevät edelleen asunnonostamisesta haastavaa, joskin hintojen nousuvauhti on maltistunut viime vuosista. Myös kanadalaiset eivät halua enää muuttaa jenkkeihin yhtä hanakasti, sillä heidän ostohalut ovat pudonneet -19,5% viime vuodesta ja pudotus alkoi, kun Trump astui valtaan. Myös tariffisodan runtelema heikohko Kanadan dollari on vaikuttanut negatiivisesti muuttohalukkuuteen.

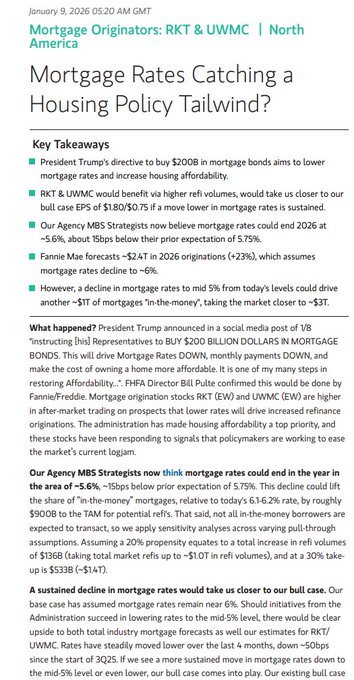

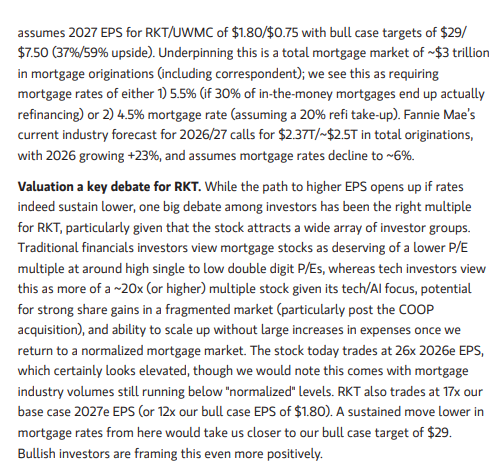

Näillä hinnoilla (19-22$) osakkeeseen on hinnoiteltu paljon tulevia onnistumisia, alhaisempia korkoja, ehkä jopa Trumpin tulevia Housing Crisis -toimia, kuten aiemmin kirjoittamani Fannie Mae ja Freddie Macin yksityistäminen ja MBS limiittien poisto. Kyseinen toimenpide saattaisi laskea korkoja nopeasti, stimuloida markkinaa sekä kuumentaa asuntomarkkinoita hyvinkin nopealla tahdilla ja antaisi Rocketin kursille uuden ajurin. Jos tuohon skenaarioon uskoo, niin myös Fannie Maen OTC osakkeen ostaminen voisi olla reilun nousukin jälkeen edelleen varteenotettava vaihtoehto. Laskeskelin, että FNMA arvo vähintään tuplaisi tuohon uutiseen.

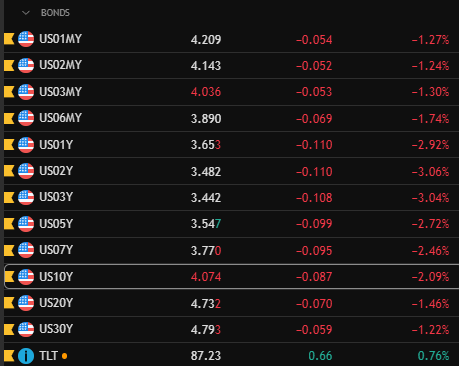

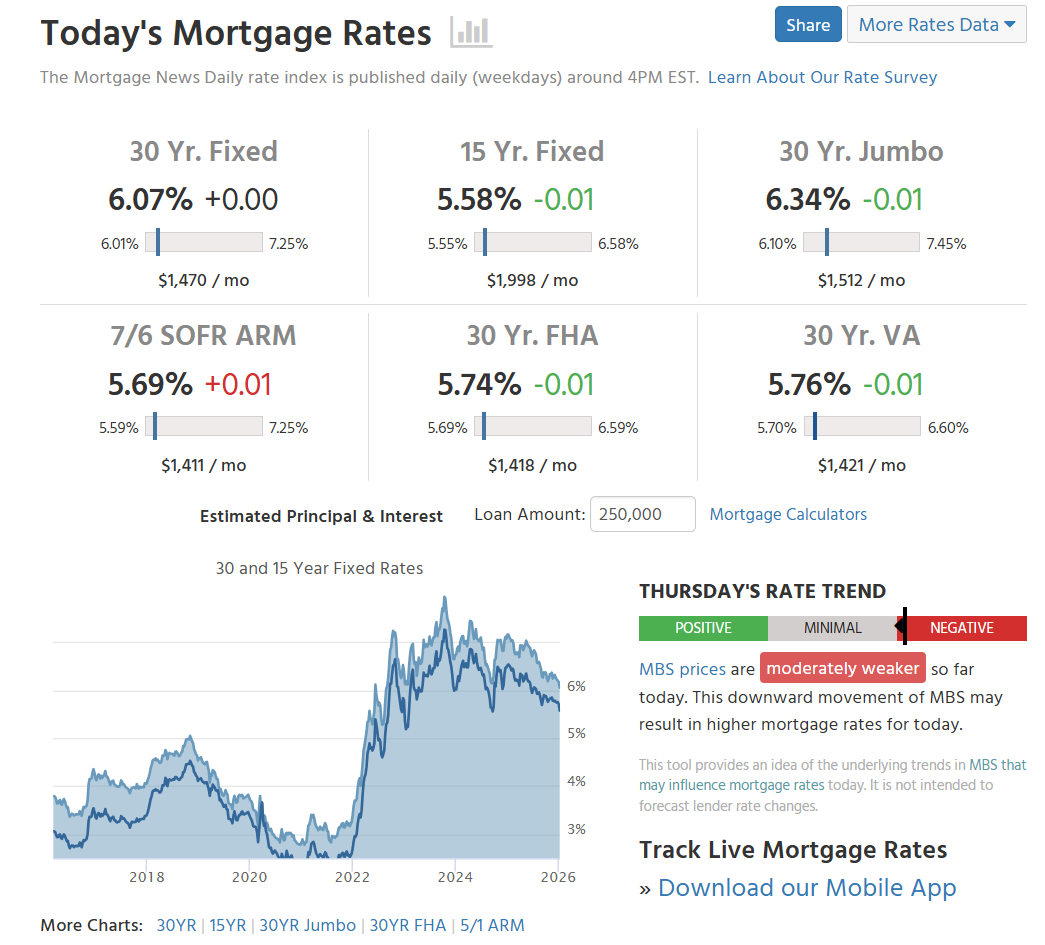

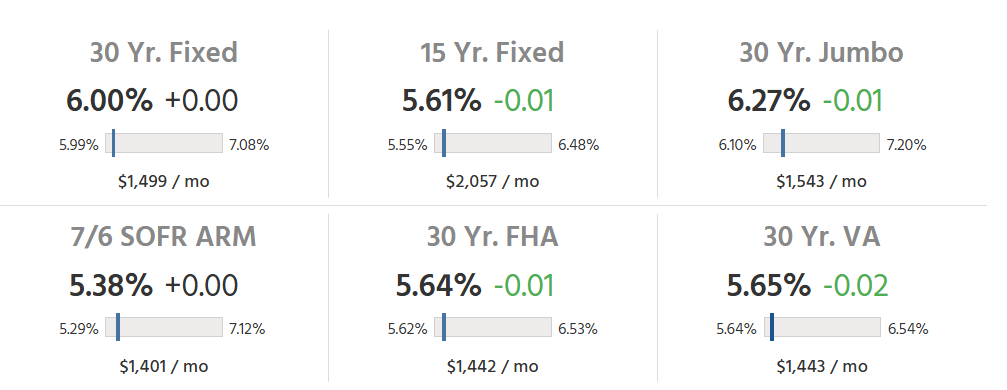

Tilastopuolella seuraan millaisia korkoja jenkeillä tällä hetkellä on, sillä niistä saa vihjeen millä aikataululla niitä tullaan uudelleenlainoittamaan. Tällä hetkellä jo 19,7% jenkkien asunnonomistajista on yli 6% asuntolainakorko, mikä on korkein lukema siten vuoden 2015 ja määrä nousee n. 0,8-1,4% joka kvartaalissa. Mm. korona-aikana ja sitä ennen otettuja alle 3% asuntolainakorkoja on enää vain 20,4% ja määrä on alkanut laskea tasaisesti joka kuukausi. Parhaimillaan alle 3% koroista nautti 24,6% kaikista asunnonomistajista vuonna 2022. Alle 6% korkoja on nyt enää 80,3%:lla, kun kolme vuotta sitten luku oli 92,7%.

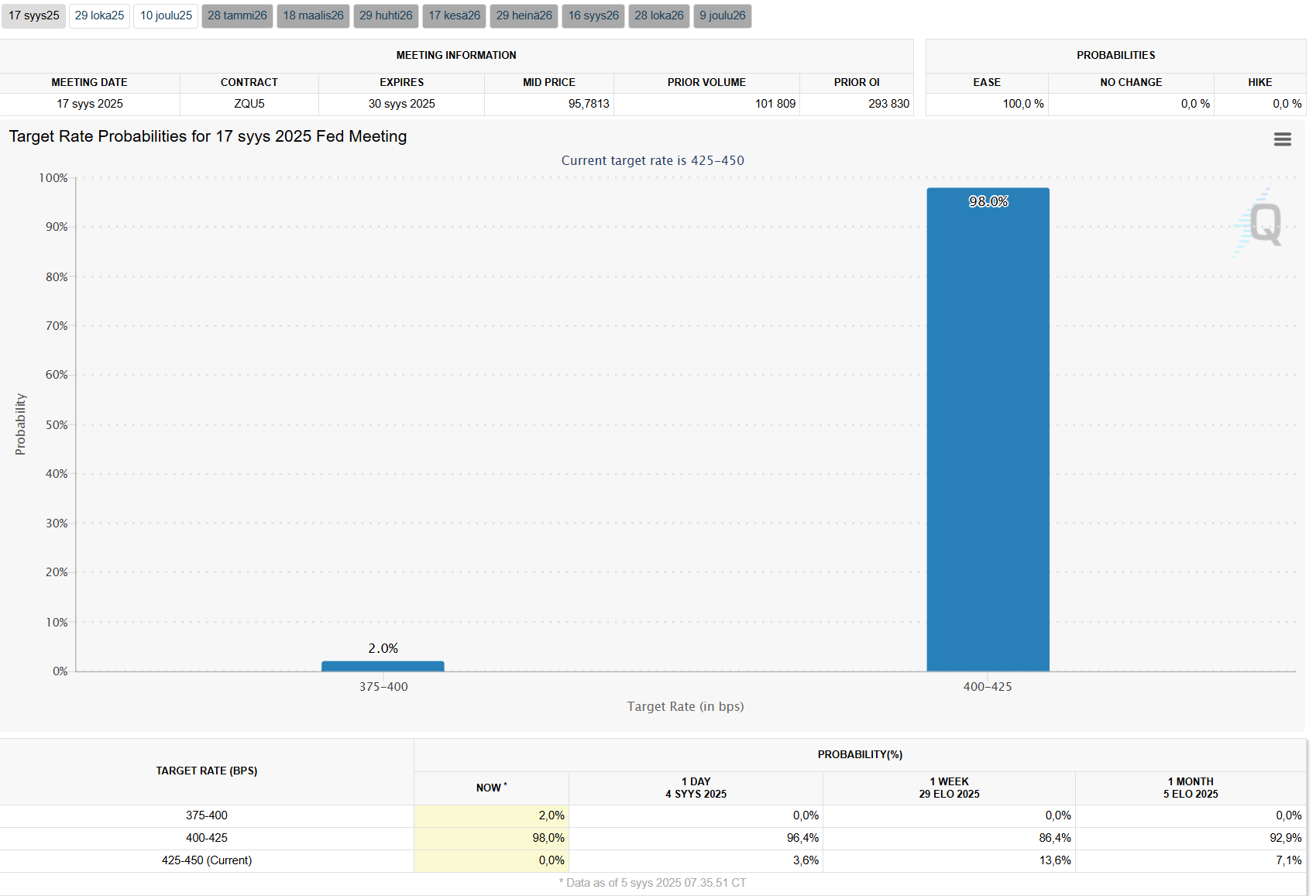

Data viittaa siihen, että uudelleenlainoitukset ovat tasaisessa kasvussa, etenkin jos korot laskevat alle 6%. Uudelleenlainoitukset kasvoivatkin syyskuun puolivälissä +58% edellisestä viikosta, joskin uusien lainojen hakemukset kasvoivat vain +3% samassa ajassa. Redfinin mukaan ihmiset odottavat alle 6% korkotasoja, joten tuota rajaa voi hyvin pitää kriittisenä, jolloin samalla uudelleenlainoitukset kasvavat ja asuntokauppa alkaisi vilkastua.

Tällä hetkellä Rocketin P/E on n. 19,00$ hinnalla hulppea n. 82, eli 7x verrokkeja korkeampi, mutta Rocketin tapauksessa jokainen siihen sijoittanut ottaa näkemystä, että fuusiot onnistuvat, synergiat toteutuvat, korot laskevat, Trump tekee kaikkensa, että asuntolainat palautuvat järkeville tasoille ja keskivertoäänestäjien kukkarolle sopiviksi välivaaliehin menessä tai että tilanne ei ainakaan tästä heikkene.

Analyytikoiden konsensus on tällä hetkellä, että tulos laskee ensin -7% 2025, nousee vuonna 2026 +206% ja jatkaa nousuaan +55% vielä vuonna 2027. Capex on myös nousussa eli n. 33% YoY, mikä on reilusti yli verrokkien, mutta se kertoo samalla miten aggressiivisesti Rocket panostaa AI:n kehitykseen/hyötykäyttöön ja sen tuomaan tehostamiseen. Kilpailijat saattavat olla panostuksien osalta pahasti alakynnessä, jos asuntomarkkina alkaisi osoittaa ensi vuoden aikana selkeää käänettä.

Tulevien vuosien lukujen valossa osake ei ole markkinajohtavassa asemassa olevalle tekoälyä oikeasti hyödyntävälle yhtiölle enää niin kallis, mutta osakkeeseen on jo nyt hinnoiteltu se n. +100% skenaario minkä odotin tapahtuvan vasta ennen 3.11.2026 välivaaleja. Markkina on todellakin eteenpäin katsova ja se fronttaa etenkin nousumarkkinassa tulevaisuutta välillä melko nopeasti ja tehokkaasti. Jatkon kannalta plussaa on se, että alkavassa nousumarkkinassa suurimmat kuluerät ja investoinnit ovat jo takana ja marginaalien pitäisi nousta kohisten, jolloin osakkeen hinnoittelu nousee mahdollisesti taas eteenpäin katsovaksi. Käteistä on reilusti, eli 6 miljardia$ (+7.6 miljardia$ saatavia lainanlyhennyksiä), joten rahoituksesta ei tarvitse huolehtia. Ainakin rakennuspalikat on kaikki huomisesta alkaen kasassa, eli enää tarvitaan vain alhaisemmat asuntolainakorot.

Pysyin Sell The News -suunnitelmassa ja myin FED:n koronalaskupäivänä kaikki COOP osakkeeni ja 25% Rocketista, sillä periaatteella, että koronlasku aina frontataan ja sen jälkeen jäähdytellään hetki. Jokunen on verrannut Rocketia asuntomarkkinan ”Carvanaksi”, jolla on samasuuntainen vipupotentiaali. Ostelin aikoinaan Carvanaa treidiksi pohjan tuntumasta tutkimatta ja ymmärtämättä sen vipuvaikutusta ja myin pikkuposition +50% voitolla. Vastaavanlaista virhettä en haluaisi toistaa Rocketin kanssa, joskin ihan +9000% rakettia tästä ei saada.