Erityisesti marraskuussa (black friday) oli kovaa kilpailua markkinoinnissa, mutta kasvu oli RVRC:llä muuta kvartaalia vahvempaa. Tällä oli pieni negatiivinen vaikutus bruttokatteisiin. Hintojen nostojen kanssa ollaan hyvin varovaisia, halutaan säilyttää brändilupaus.

Pääsyy RoW kasvun hidastumisen taustalla oli tasapainottelu kasvun ja kannattavuuden välillä. UK ja Hollanti jatkoivat hyvinä markkinoina (“good markets”) ja USA:n kasvu jatkui vahvimpana, mutta kooltaan se on yhä pieni. Mutulla sanoisin, että kommentit hieman varovaisempia verrattuna aiempaan. Toki, jos tämä kasvuvauhti saadaan pidettyä yllä ilman uhraamatta kannattavuutta, niin taso on oikein hyvä. + Mikäli USA jatkaa kovimpana kasvaja niin siitä tulee pian merkittävä kasvuajuri.

Housut ~50 % myynnistä, takit ~25 % ja IPO:n jälkeen lanseeratut uudet tuotteet luokkaa 15-20 %. Alpinen lanseeraus ollut luokkaa yhtä onnistunut kuin kenkien. Mallisto toki selkeästi syklisempi.

Varasto nyt hyvällä tasolla. Tulevaisuudessa todennäköisesti kasvaa liikevaihdon kasvun mukana.

Monta kertaa korostui tasapainoilu kasvun ja kannattavuuden välillä. Tätä on mukava kuulla omistajan näkökulmasta. Henkilöstö pieneni konservatiivisten korvausrekrytointien takia.

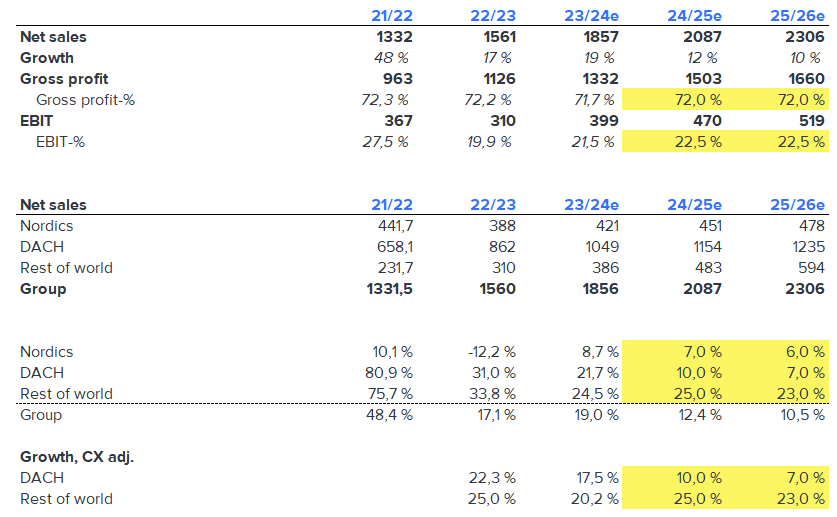

Tässä omat suhteellisen konservatiiviset ennusteet tuloksen jälkeen. Erityisesti DACH voisi ylittää kasvun puolesta odotukset. Pohjoismaissa markkinaympäristö tulee aika varmasti paranemaan nykyisestä, mikä tukee kasvua.

Valuaatio näyttää lyhyellä aikavälillä yhä haastavalta, mutta tällä kasvuvauhdilla aika perusteltu. Odotan analyytikoiden ennusteissa pieniä nostoja.Täytyy mutustella pitäisikö hieman kevennellä, jos kurssinousu jatkuu.

Pitääpä kuunnella haastattelu huomenna paremmalla ajalla. Olin yhtiötä tässä seuraillut mielenkiinnolla, mutta vielä en ole lähtenyt kelkkaan (EDIT: ehti jo unohtua mutta minulla oli tästä pieni seurantapositio aiemmin josta hankkiuduin kuitenkin eroon koska jäi liian pieneksi).

Itselle isoin kysymysmerkki tällä hetkellä on ehkä tuo USA:ssa menestymisen todennäköisyys (ilman että kannattavuus kärsii)

Usa:n kasvun jatkuminen olisi tosiaan hieno juttu, mutta samalla se on aika kilpailtu markkina, jossa myös markkinointi on aivan varmasti kalliimpaa.

Myös suht samassa hintaluokassa olevia, isoja brändejä on jenkeissä paljon (esim. Columbia Sportswear josta itsellä on laadun suhteen erittäin hyviä kokemuksia ja joka ainakin oli jenkeissä halvempaa kuin heidän Euroopassa myymänsä tavara). Ei tarvitse kuin Googlailla retkeilyvarustearvosteluja niin vastaavia muitakin merkkejä on paljon.

Hiukan jäätiin ennusteista sekä kannattavuuden että myynnin suhteen, mutta ihan mukiinmenevä kvartaali ostovoimapaineissa kituvassa kuluttajamarkkinassa. Markkinaosuuksia voitettiin taas reilusti.

RR julkaisi taloudelliset tavoitteet seuraaville kolmelle tilikaudelle. Tavoittelevat vuotuista kasvua 20 prosenttia ja myös 20 prosentin ebit -marginaalia. Toimitusjohtaja perusteli osavuosipuhelussa nykyistä tasoa alempaa kannattavuustavoitetasoa panostuksilla Hollannin, Iso-Britannian, USAn ja Puolan verkkokauppojen markkinointiin. Samoin on odotettavissa uusia tuotelanseerauksia esimerkiksi kenkävalikoimaan.

RevolutionRace aloitti kesäalet verkkokaupassa ja ehkä myös pörssissä. Ankkurisijoittaja Altor möi odotetusti suuren määrän osakkeita ja yhtiön perustajapariskunnasta myös vähemmän näkyvä Niclas jättää yhtiön hallituksen aiemman ilmoituksensa mukaisesti.

RevolutionRace on mainittu myös tässä Sijoitustiedosta löytyvässä artikkelissa:

Itseäni firman tarina kiehtoo, mutta valitettavasti tuotelaatu ei mielestäni ole kovinkaan kummoinen ja siinä on ristiriita, että sijoitat kuluttajatuoteyhtiöön, jonka tuotteisiin et usko. Jään siis odottamaan Haltin pörssilistausta

Tämä pisti minullakin silmään jostain ja artikkelin ainoa ostoskoriin päätynyt firma oli RVRC. Harvoin näistä artikkeleista mitään osuu silmään, mutta oli sen verran maltillisesti arvostettu kasvufirma kyseessä, että pakkohan tuota oli sipaista. Omat kokemukset että laatu on keskimäärin aivan OK. Ei ihan huippua, mutta selkeästi hyvää kuitenkin. Alennuksista olen jokunen vuosi sitten omat riepuni tuolta hamstrannut. Rouva on aivan näiden vaatteiden pauloissa ja näkyyhän noita paljon katukuvassakin. Ennen kaikkea annoin näyttöjen, talouslukujen ja arvostuksen puhua puolestaan tätä salkkuun napsiessani. Harvinaisen järkevästi hinnoiteltu kasvupulju ja tosiaan jos kuluttajakysyntä alkaa elpymään, niin paikka pienelle “takapotkulle”. Epäilen että saatan tätä hieman isommankin siivun tuohon varsin (yli)hajautettuun salkkuuni sipaista. Vuosien varrella kun olen arvosta enemmän kasvun suuntaan sitä “jalostanut”.

Kurssia painaa tällä hetkellä pääomistajien myynnit, sekä perustajapariskunta (joilla ei enää ole hallituspaikkaa) että Altor myy suuria positioita heti kun edellinen lock-up loppuu. Liiketoiminta RVRCllä näyttää kehittyvän ihan myönteisesti, vaikka hieman kovimpia tavoitteita laskettiin Q1:sen jälkeen. Mielenkiintoinen firma, myy suoraan kuluttajille ja kate on pysynyt korkeana kasvun aikana. Jos pystyvät ylläpitämään kasvua niin arvostus on kohtuullisen matala.

Jos pystyisivät pitämään kannattavaa kasvua yllä, niin kyllähän tämä on minusta jo hyvinkin halpa. Se nyt tietenkin aina kysymysmerkki että säilyykö kasvu ja kannattavuus ja toki hirveän isosta puljusta ei vielä ole kysymys.P/E:t vuosille -24 ja -25 näyttäisivät asettuvan noin 13,x-15,x tienoille, joten todella halpahan tämä minusta on jos ei kasvu ja kannattavuus sakkaa. ROE ja ROA varsin ok ja velaton lafka. Jenkkilästä saa pienemmästäkin kasvusta maksaa helposti 2-3 kertaa enemmän… vaikka toki puhutaan muutenkin aivan erilaisista firmoista. Mutta kyllä sen verran fundat ja numerot edellä pyrkii menemään, että pakko olla tarinassa mukana. Ennustajan lahjat kun keskinkertaiset ja isompaa insidea ei ole, niin joutuu peräpeiliin ja omiin kokemuksiin peilaamaan tätä.

RevolutionRace raportoi huomenna kesäkuuhun päättyneen tilikautensa numerot tilinpäätöstiedotteessaan. Raportti julkaistaan 8:30, ja suora webcast-lähetys alkaa 11:00 (Suomen aikaa).

Q4 on kausivaihtelun myötä RVRC:n liikevaihdoltaan toiseksi pienin vuosineljännes. Konsensusennuste odottaa Q4:ltä noin 15 % liikevaihdon kasvua ja noin 18 %:n liikevoittomarginaalia.

Edellisen tulosjulkistuksen yhteydessä toukokuussa RVRC julkaisi seuraavaa kolmea tilikautta koskevat taloudelliset tavoitteensa.

Liikevaihdon osalta vuosittainen kasvutavoite on 20 %:ssa. Konsensusennuste tilikauden 2025 liikevaihdon kasvulle reilussa 16 %:ssa.

Yhtiö laski kannattavuustavoitettaan tavoitellen nyt 20 %:n liikevoittomarginaalia (aiemman strategiakauden tavoite 25 %). Kannattavuustavoite taisi olla markkinan odotuksia matalampi, sillä yhtiö on vahvoina vuosina 2020–2022 yltänyt yli 25 %:n liikevoittomarginaaliin. Kannattavuustavoitteen laskua yhtiö perusteli aiempaa aggressiivisemmalla kasvun tavoittelulla varhaisen vaiheen markkina-alueillaan.

Onko sinulla henkilökohtaista kokemusta firman tuotteista? Itselläni RevolutionRacen fleece kuuluu varustukseen ilmastoidussa toimistorakennuksessa, ja kenkiinkin olen ollut ihan suht tyytyväinen.

Yhtiön tavoittelema ulkoiluvarusteiden monikäyttöisyys (multifunctionality) toteutuu omassa arjessani.

@Tommi_Saarinen olen firmasta ostanut vain yhden kuoritakin, paidan ja vyön. Eli kokemukset on eri tuotteista kuin sinulla.

Takki oli Cyclone Rescue Jacket 2.0, joka lähti mojovalla alennuksella ja ei sen puolesta harmita. Mutta ovh siinä oli 189 euroa, jolla löytyy kyllä parempaakin tarjontaa. Tuo on kuoritakiksi mielestäni äärimmäisen jäykkä, kahiseva, leikkaus on säkkimäinen ja kyllästeaineen döfis kyllä sellainen ettei se ihan tuulettamalla katoa. Verrokiksi tuolle voisin ottaa saman hintaluokan Haltin Nummi-takin (ovh. 239), joka on mukavan joustava, kevyt ja mitoiltaan pätevä takki. Nummi-takki päällä on mukava painella metsään kävelylenkille rankkasateen iskiessä.

Q4 siis kokonaisuudessaan aika lailla linjassa konsensusennusteen kanssa:

Liikevaihdon kasvu jäi 2 %-yksikköä konsensuksen ennusteesta

Liikevoitto-% ylitti konsensusennusteen 1 %-yksiköllä

Käynnissä olevaa Q1-neljännestä koskien kommentit jäivät aavistuksen pehmeiksi. Heinäkuussa kasvu on jatkunut, mutta elo- ja syyskuussa kauppa on käynyt verkkaisemmin.Tämän taustalla on yhtiön mukaan kausivaihtelu, mutta tuskinpa se kausivaihtelu vertailukaudesta poikkeaa.

Kaikissa muissa raportoiduissa maissa (Saksa, Ruotsi, Muut) liikevaihdon kasvu oli Q4:llä kaksinumeroista, mutta Suomen myynti supistui 6 %.

Toki Suomi on yhtiön kypsin markkina-alue (korkein markkinaosuus).

Edit:

Q1:n Liikevaihto painottuu elo- syyskuulle, joten tässä vaiheessa yhtiö oli varovainen kommenteissaan. Silti kommentti oli vaisu vertailukauteen nähden.

Olen pohtinut RVRC:tä jo jonkin aikaa. Yhtiö vaikuttaa kohtuullisen laadukkaalta, vaikka selviä vallihautoja liiketoiminnan ympärillä ei mielestäni ole. Kuitenkin kun katsoo yhtiön pääomantuottoja niin yhtiöllä on kilpailuetu. Kustannustaso pitäisi olla muita toimijoita matalampi kun välikäsiä ei käytetä ja myymälöistä ei tarvitse maksaa vuokraa. Mahdollisuus tarjota hyviä tuotteita halvemmalla.

Minkälaisia ajatuksia muilla on tällä hetkellä yhtiön operatiivisesta suorittamisesta ja arvostustasosta?

Mielestäni yhtiö on jäänyt aikalailla sijoittajien paitsioon koronakrapulan ja pääomistajien myynnin jälkeen. Liiketoiminta etenee samalla kun arvostus on laskenut vähintäänkin maltilliseksi.

Yhtiö toi mallistoonsa viime vuoden aikana kenkiä, jotka ovat yhtiön mukaan ollut onnistunut lanseeraus. Näin ollen voisi uskoa, että yhtiöllä on mahdollisuus laajentaa tuotetarjontaansa vielä uusiin tuotealueisiin.

Vähemmän yllättäen Suomi markkina alueena on jarruttanut kasvua, vaikka absoluuttisesti aika pieniä lukuja Suomi edustaa. Muut markkinat kasvavat hyvää vauhtia.

Yhtiön toimitusjohtaja Paul Fischbein vieraili hiljattain Kvalitetsaktiepoddenissa.

Mielenkiintoista oli mielestäni se, että hän suoraan sanoi että ensi tilassa yhtiö ei ole tekemässä yrityskauppoja, vaikka toki katsotaan mitä markkinalla on. Lisäksi kun kysyttiin jos yhtiö hedgaa valuuttoja, toimari totesi suurinpiirtein niin, että heillä on 20% EBIT marginaali. Heidän ei tarvitse käyttää monimutkaisia hedgejä menestyäkseen. Raikas mielipide mielestäni!

Kuitenkin markkinan pessimistisyys yhtiötä kohtaan huolettaa. Näkeekö markkina ettei yhtiö tule yltämään ohjeistukseensa, vai onko tämä edelleen pääomistajien myynnin jälkeistä alakuloa?

Alkusyksyn tulosraportti tuli ja kova pettymys markkinalle. Kasvua tuli vain viisi prosenttia ja heikon kasvun siivittämänä myös ebit jäi alle tavoitteiden. Markkinaosuutta on kuitenkin edelleen kasvatettu. Syksyn myynti ollut heikkoa lämpimien kelien seurauksena koko markkinassa. Suomi veti koko pohjoismaat miinusmerkkiseen kasvuun. Lokakuun myynti on sujunut hiukan vauhdikkaammin mutta tämän kvartaalin ratkaisee “black friday” ja joulumyynnit. Mennään pelko persuuksissa kohti niitä.

Kyllähän tämä kestää hyvin vertailun kilpailijoihin ja osake on kohtuullisesti hinnoiteltu. Saksa kasvoi 8 prosenttia ja muu maailma 11 prosenttia. Hyvä tästä tulee mutta hitaampaa kasvua voi jatkua jonkin aikaa.