Muutama ajatus yhtiöstä mitä tänään on ollut mielessä.

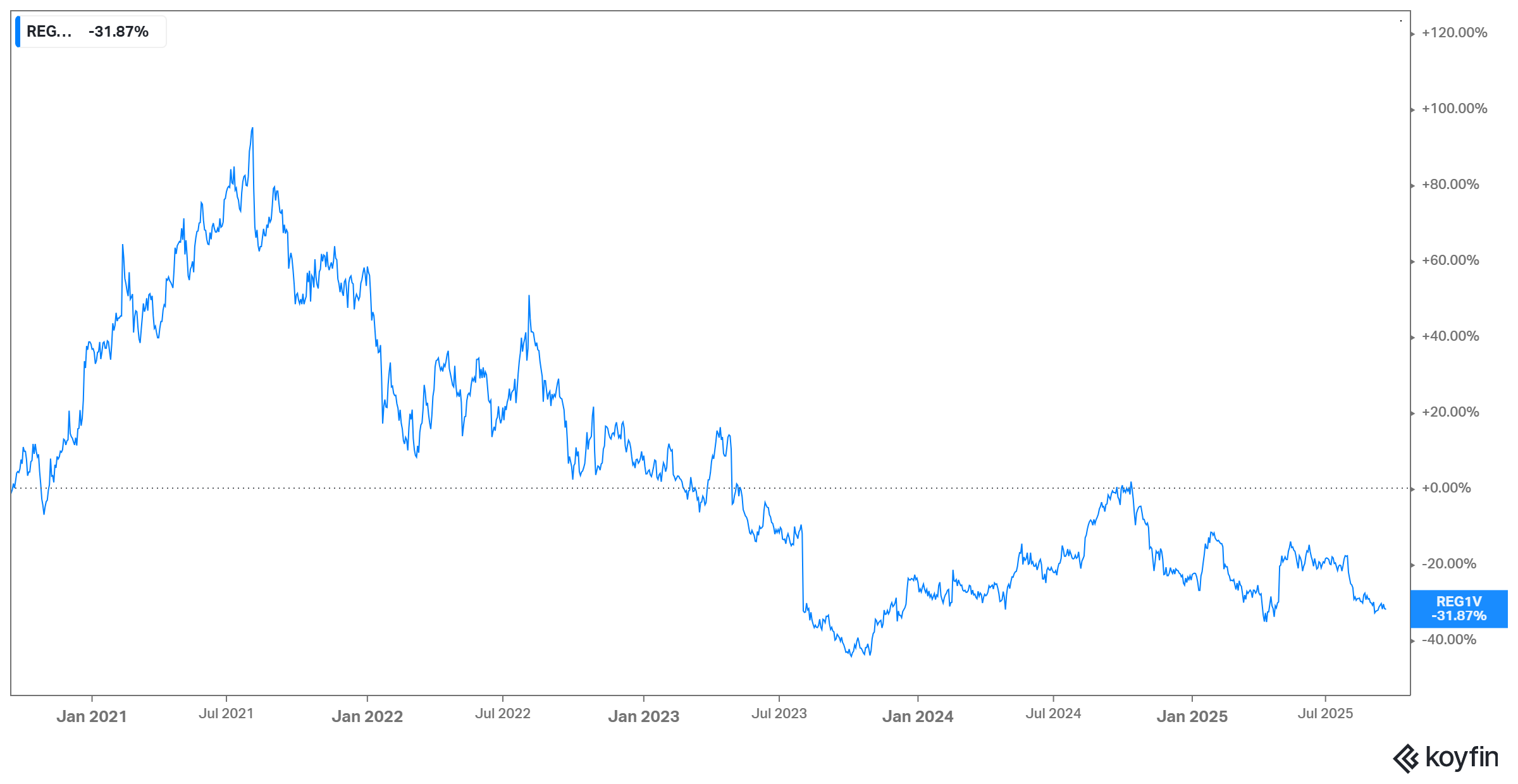

#Revenio on mörninyt varsin pitkään Helsingin pörssissä. Yhtiön kasvu on hyytynyt selvästi koronavuosista. Kasvua kuitenkin tulee, sillä liikevaihto kasvoi valuuttakurssioikaistuna ~10 prosenttia H1/2025. Yhtiön kasvuohjeistus on 6-15 prosenttia tälle vuodelle. En millään jaksa uskoa tulosvaroitukseen, vaikka USA:n markkina hiljenisi. Yhtiön kannattavuus on pysynyt erinomaisena jo pitkään. Liikevoittomarginaali on ollut 25 prosenttia tai yli vuodesta toiseen. Millä Helsingin pörssin yhtiöllä on näyttää tällaista träckkiä? Sijoittajat ovat kuitenkin huolestuneita yhtiön suuresta Pohjois-Amerikan painosta. Jopa puolet liikevaihdosta tulee USA:n markkinoilta. Tullit ja dollarin heikkous ovat aiheuttaneet päänvaivaa tänä vuonna. Tosin yhtiö on selviytynyt turbolenssista varsin mainiosti.

Laatu maksaa, mutta mielestäni kertoimet eivät ole mitenkään venytetyt. Yhtiö kuitenkin kasvaa ja takoo vahvaa tuottoa pääomalle. Koronavuosiin verrattuna arvostus on vähintäänkin normalisoitunut. Viimeisten viiden vuoden aikana yhtiö on laskenut 32 prosenttia. Ajattelin, että voisi olla nyt hyvä hetki lisätä tätä Helsingin pörssin terveysteknologian jalokiveä.

Olen muutamasta lähteestä lukenut vastaavanlaista pohdintaa, mutta minulle ei ole vielä auennut mikä hidastaisi juuri USA:n markkinaa? Osaatko avata taustaa? Tullit ja kuluttajan ostovoima?

Oma käsitykseni on se, että PE markkina on ollut toipumassa madaltuvan korkotason mukana, mikä tukee alan kasvunäkymiä. Samalla moni muu medtech yhtiö, vastaavanlaisella myyntiprofiililla on raportoinut USA liikevaihdon normalisoitumisesta tämän vuoden aikana. Se mikä itseäni on valvotuttanut öisin on FDA luvan viivästyminen tekoälyssä.

Allekirjoitan kyllä pohdinnan muulta osin Valuuttakurssi oikaistu kasvu oli kohtuullisen vahvaa ja liikevoitto kasvoi vahvasti. Positiiviselta vedolta puhkesi voimat kun EPS heikkeni, mutta tämä oli käsittääkseni täysin valuutoista johtuva asia, eli näyttää huonommalta kuin todellisuudessa on.

Kertoimet eivät ole halpoja, mutta yhtiön liikevaihto on osittain toistuvaa ja kasvu luo arvoa, niin on täysin perusteltua että yhtiötä tulisi hinnoitella korkeammalle. Markkina tuntuu odottavan uutta positiivista ajuria, ehkä M&A laitepuolelle. Itselleni tämä on maistunut näillä hinnoilla.

Ei muuta näkemystä kuin, että kauppasota pitää epävarmuutta yllä. Toisaalta tilannehan on TACO:n myötä parantunut selvästi viime keväästä. Kinnunen taisi todeta raportissa, että kysyntä USA:ssa on ollut vakaata tänä vuonna. Näkisin myös, että heikko USD on jo mahdollisuus yhtiölle.

Demant kasvattaa osuuttaan ja tietenkin luopuu siitä jossakin vaiheessa. Voisikohan ostaja olla jo nyt kiikarissa? Vai mikä on omistuksen kasvattamisen takana. Vakaa sijoitus pitkäksi ajaksi?

Kai niillä on vain liikaa rahaa eivätkä tiedä mihin sitä tunkea, arvostus on kaikkien mielestä edullisella tasolla nyt. Muistan aina ne hokemat siitä kuinka konservatiivinen ala tämä on ja se varmaan pätee myös yritysostoissa. Jokin elementti tai pala Reveniosta puuttuu vielä. Tämmöinen pieni suomifirma, jossa on tehty oikeita asioita mutta olosuhteet eivät suo sille mahdollisuutta nousta seuraavalle tasolle, ainakaan vielä.

Pitäisi varmaan ottaa mallia Demantista ja ostaa vaan hiljalleen lisää mutta kaipaan jännitystä elämääni. Mikä on jännittävin asia Reveniossa nyt? Aina odotetaan seuraavaa kvartaalia ja sitten nihkeillään että onko tämä nyt kaksinumeroista kasvuprosenttia kun se on välillä 9 ja välillä 11.

Ajattelemme asiaa eri näkökulmista, mutta kumpikin voi siitä huolimatta olla oikeassa eri ajanjaksoilla🙂.

Minä en hae jännitystä elämääni sijoittamalla Revenioon, koska toimintani on “sijoittamista”, mikä on minun silmissä pitkäjänteistä kohtuullisen tylsää toimintaa.

Jännitystä voi minun puolesta hakea vaikka Veikkaukselta tai Viron risteilyltä.

Mutta kun sijoitan Revenioon arvostan yhtiön kohtuullista ennustettavuutta. Toistuvaa tylsää kasvavaa liikevaihtoa ja järkevää pääomien allokointia. Jos tuloskasvu on keskkmäärin matalaa kaksinumeroista seuraavat kymmenen vuotta niin voin oikein hyvin istuessani tällaisessa kelkassa, ostaen lisää silloin kun markkina tykkää muusta kuin tylsästä tuloskasvusta.

Arvostan sitä että yhtiö myös kertoo että M&A mahdollisuuksia olisi, mutta hinta on liian kova eikä tuotto täyttäisi tuottovaatimusta jos yrityskauppa toteutuisi nykyisellä valuaatiolla. Se antaa minulle signaalia siitä että johto toimii vastuullisesti ja ajattelee omistajan parasta, eikä esim omia bonuksiaan. Tämä siitä huolimatta että itsekin toivoisin että yhtiö löytäisi puuttuvan palasen laitepuolelle, joka taas avaisi uusia mahdolllisuuksia ja kasvattaisi TAMia. Mutta tätä ei pidä minun mielestä toteuttaa lyhyt jänteisesti hinnalla millä hyvänsä, vaan jotta saadaan uusi triggeri kurssille. Pitkällä ajalla tällainen voi koitua todella kalliiksi.

Jos Revenio puolestaan lähtisi mukaan johonkin hype sekoiluun ja kurssi alkaisi käyttäytymään jännittävistä niin möisin todennäköisesti omistukseni nopeasti.

Kävihän se seitsemässä kympissä. Et ollut vielä mukana vai ei riittänyt? Hypeä ei tee Revenio vaan markkinat? Revenio on mukana ai:ssa, mutta se kai ei ole hypeä, vaikka sitä on joka paikka täynnä. Odotan, että Oculo ei ollut turha kauppa ja hoitoketjun kokonaisuus tulee ai:n tukemana hallintaan. Huteja toki tulee, se täytyy hyväksyä, pääasia että enemmistö päätöksistä osoittautuu oikeiksi. Jotain tuolla kuoren alla on tekeillä…

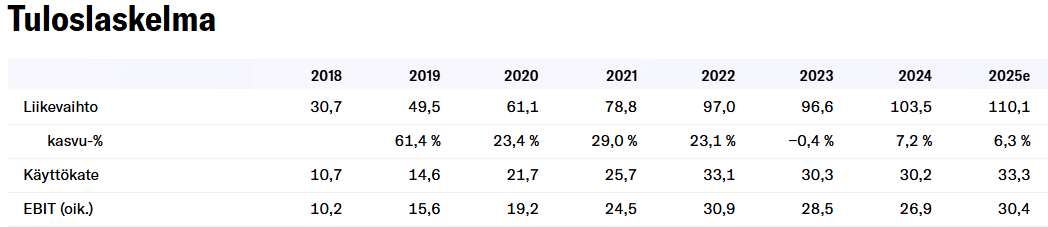

Revenion liikevaihto on kasvanut vuodesta 2020 noin 80 % ja liiketulos (oik.) noin 60 %. Hieman on siis kannattavuus laskenut tuolta yli 30 %:sta noin 27,5 %:iin. Edelleen kylläkin erinomaisella tasolla. Onhan se tietysti selvää, että kun Reveniokin on kasvanut tässä vuosien saatossa yli 100 miljoonan liikevaihtoa tekeväksi yritykseksi, että kaikkia tukitoimintoja, myyntiä ja R&D:tä on pakko kehittää, jotta saadaan organisaatio sille tasolle, että pysytään kilpailussa mukana näitä jättiläisiä vastaan. Kun nämä on kunnossa niin hyvän myyntikatteen bisnes skaalautuu aika mukavasti.

Revenio varmasti tarkastelee yritysostoja strategisesta näkökulmasta, mutta ei tietystikään kannata liikaa takertua pelkkiin arvostuskertoimiin. Johto varmasti tämän tietääkin, mutta tuotekehityksessä harvoin laadukasta saa halvalla.

Vaikka ostettava yritys ei talouslukujen perusteella näyttäisi vielä menestyksekkäältä, strategisesti se voi osoittautua erinomaiseksi kohteeksi. Kun pienempi toimija saa isomman yrityksen resurssit taakseen, voi tuoteportfolion myynti lähteä vetämään todella hyvin. Toki ihan mahdoton sanoa, että millä pallokentällä arvostuskertoimet ovat pyörineet, kun ostettavaa ei vielä ole löytynyt. Eiköhän se tässäkin lopulta maltti ole valttia

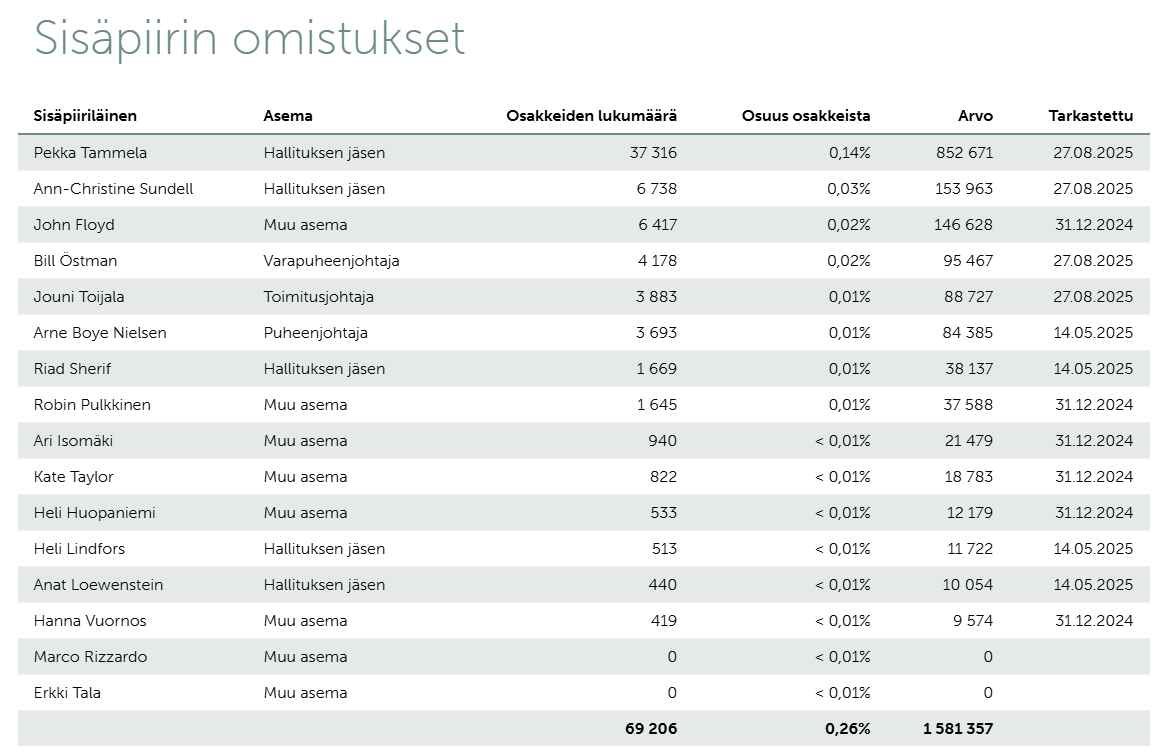

Edit: Itselleni yhtenä tärkeänä sijoituskriteerinä on sitoutunut johto myös osakeomistuksen kautta. Tämä on sellainen asia mikä Reveniossa on omalla kohdallani hieman hiertänyt. CFO ja CEO omistaa osakkeita todella vähän. Nyt kun osakekin on 5 vuoden pohjilla niin tuntuu, että eikö näillä hinnoilla kelpaisi napsia osakkeita salkkuun, mikäli tilanne niin sallii.

Trumpin hallinto on perjantaina julkaissut dokumentin joka velvoittaa tutkimaan, josko myös medtech-alaa voisi kiusata tulleilla. Dokumentissa mainitaan että mm. seuraavan kaltaiset laitteet on tutkinnan alla:

A medical device is any instrument, apparatus, or machine used in the diagnosis, monitoring, or treatment of medical conditions.

Käsittääkseni Revenio ei valmista Amerikassa juuri mitään, joten jos tämä osuu kohdalle ja tulee 100% tulleja kuten lääkealalla, niin voisi olla iso isku. Trump näyttää haluavan saada mahdollisimman paljon tuotantoa jenkkeihin. Prosessi ilmeisesti kuitenkin vielä alkuvaiheessa, joten saa nähdä mitä tapahtuu. Tiedoksi myös @Juha_Kinnunen jos aiheesta kannattaisi jo tässä vaiheessa yhtiön kanssa jutella.

Joo, tämä on taas näitä. EU:n kohdallahan pitäisi olla elokuussa neuvoteltu kaikenkattava 15 %:n tullikatto Yhdysvaltoihin. Mutta jos lääkealalle tulee 100 % tulli EU-viennistä, niin eipä sopimus ilmeisesti ole edes vessapaperin arvoinen. Sekään ei ole vielä selvää, mutta seurataan tilannetta.

Kun ei Revenio ole löytänyt ostettavaa / hinta ei ole ollut kohdallaan niin jos foliohattuillaan niin voisiko Revenio tulla itse ostetuksi näillä hinnoilla? Ensi vuoden EV/EBIT 16 ja EV/S 4,5. Jokseenkin edullinen laatuun nähden uskaltaisin väittää. Mitkä firmat voisivat olla kiinnostuneita Reveniosta?

Mielenkiintoinen kysymys. Tuo William Demant on johdon kommenttien mukaan hyvä omistaja. Ostavat koko ajan lisää, joten vaikea kuvitella että suostuisivat myymään näillä hinnoilla tai edes 100% preemiolla.

Tähän liittyen William Demant lisännyt viime kuussa melkein 700k osaketta. 2,54 prosenttiyksikköä kasvoi omistus (21,76 % → 24,30 %). Yritin muistaakseni jossain vaiheessa etsiä ketjusta tietoa, mutta en löytänyt, niin kysäisen, että onko @Juha_Kinnunen sulla valistunutta arvausta siitä, onko Demant potentiaalisesti jossain vaiheessa ostamassa Revenion pois pörssistä, mikäli hinta on oikea? Vastuuton spekulaatio sallittu

Mä olen kaksi kertaa kysynyt Revenion yhtiökokouksessa Revenion hallituksen jäseneltä Arne Boye Nielseniltä, joka siis edustaa Demantia, että onko heillä lopulta tarkoitus ostaa Revenio, johon olen aina saanut nopean vastauksen, että ei haluta, haluamme olla vain omistajia ja auttaa avaamaan ovia Reveniolle. Toki, näin varmasti pitääkin vastata korrektisti piensijoittalle.

Käsittääkseni Demant on muissakin firmoissa pitkäjänteinen omistaja ja ”ovien aukoja”. Aika näyttää mitä tulee tapahtumaan.