Uutta konseptia virallisesti maailmalle. Hieno tarinahan tämä on, vaikka vähän vastatuulessa on menty viime vuodet ![]()

44 tykkäystä

Icaren linkedinissä on tänään julkaistu, että ST500 on nyt saatavilla yhdysvalloissa. Tarkoittaako tuo, että FDA lupa on tuotteelle myönnetty? Mitään tiedotetta en asiasta löytänyt.

15 tykkäystä

Tuollaisen löysin.

Tuo riittää käsittääkseni markkinointiin että laite vastaa jotain vastaavaa olemassa olevaa laitetta tarpeeksi oleellisesti ja siihen on saatu FDA vahvistus.

9 tykkäystä

Sanavalinnoilla voi luoda voimakkaasti mielikuvaa, joka muotoutuu myös lukijan oman tiedon ja mielikuvan pohjalta. Revenion kohdalla ei kai ole ollut vastatuulta, korkeintaan myötätuuli on vähän vaimentunut väliaikaisesti. Ja sehän on ihan normaalia.

Hesan large cap -joukossa Revenio taitaa olla jälkipäässä päivävaihdoilla mitattuna?

1 tykkäys

Nordea julkaisi päivitetyn Revenio-analyysinsä. Suositus laskee MYY-tasolle (edellinen: PIDÄ), tavoitehinta 28,50 €. ![]()

Key upside risks: Faster-than-expected recovery of the market; new product launches to expand segments; high demand of Home2 devices after potential reimbursement in the US; faster-than-expected ramp-up of softer sales; successful M&A.

(Epäolennainen huomio: en muista, että koska olisin viimeksi nähnyt Nordealla MYY-suosituksen. Heidän kolmiportaisessa asteikossaan (OSTA/PIDÄ/MYY) vain 4 % analyysin kohteena olevista suuresta määrästä yhtiöistä (globaalisti) on tällä hetkellä MYY-suosituksen puolella.)

30 tykkäystä

Pehmeä vertailukausi vastassa Q3. Ja Jounin lupailema kasvun palautuminen näillä näppäimillä. Maia tulossa uunista ulos. Toivottavasti Nordea joutuu päivittämään toiseen suuntaan muutaman viikon päästä.

26 tykkäystä

Tuli mieleen Revenion tilanne tulevan USAn presidentinvaalien tiimellyksessä. Kuten tiedämme, Trump puhuu merkittävistä tuontitulleista. Revenon viime vuosihan meni penkin alle osittain yhdysvaltalaisten optikkoliikkeiden heikon kysynnän takia. Tätä peilaten - moni näistä asiakkaista on saattanut aktivoitua tai aktivoituu loppuvuodesta tuontitavaroiden osalta.

Eli ennenkuin Juha on ehtinyt pyytämään kysymyksiä niin tässä olisi yksi:

Ovatko yhdysvaltalaiset optikkoliikkeet osoittaneet merkkejä varautumisesta mahdollisiin tuontitulleihin?

14 tykkäystä

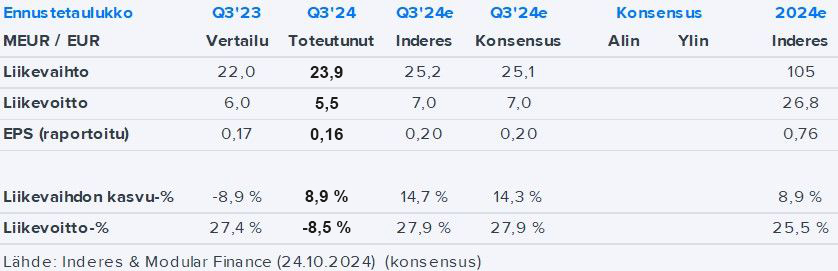

Analyytikon ennakkokommentit Revenion Q3-tuloksesta. ![]()

14 tykkäystä

Morjesta ketjuun!

Revenion Q3 lähestyy kuten ennakostakin voi päätellä. Aikataulusyiden takia meidän perinteinen toimitusjohtajan haastattelu nauhoitellaan tällä kertaa perjantaina aamupäivällä. Tuo torstai lienee kiireisin tulospäivä Helsingin pörssissä.

Jos haetaan ikävästä viiveestä jotain positiivista, niin kysymyksiä toimitusjohtajalle otetaan vastaan perjantaiaamuun asti - eli ehtii hyvin myös Q3-rapsaan perehtymisen jälkeen.

Eli laittakaahan hyviä kysymyksiä tulemaan, poimin ainakin parhaat mukaan haastatteluun ![]()

28 tykkäystä

Muutama kysymys:

-Minkälaisen vastaanoton ST500 on saanut

-Eteneekö FDA rintamalla kaikki kuten aikaisemmin ajateltu

3 tykkäystä

Muistanko oikein, että Home business-mallia yritettiin muuttaa ainakin osittain D2C-tyyppiseksi tällä fiskaalilla? Tästä ja ylipäätään Home-kysynnästä voisi vähän tiedustella taas, kun aika monta vuotta liikevaihtovirtaa on ko. tuotteesta sijoittajat saaneet odotella.

Edit: ennakossa kuvatuista Thironan ostoon liittyvistä kuvioista olisi myös kiinnostava kuulla juttuja näihin pohdintoihin liittyen, jotka tosiaan myös ennakolta. löytyivät:

7 tykkäystä

Erittäin vahvan orgaanisen kasvun vuosineljännes

Heinäkuu-syyskuu 2024

- Liikevaihto oli 23,9 (22,0) miljoonaa euroa, kasvua 8,9 %

- Liikevaihdon valuuttakurssien vaikutuksella oikaistu kasvu heinä-syyskuussa oli 15,1 %

- Liiketulos oli 5,5 (6,0) miljoonaa euroa, ollen 23,0 % liikevaihdosta, laskua 8,5 %

- Käyttökate oli 6,7 (7,1) miljoonaa euroa, ollen 27,9 % liikevaihdosta, laskua 5,4 %

- Oikaistu liiketulos oli 5,6 (6,2) miljoonaa euroa, ollen 23,3 % liikevaihdosta, laskua 9,7 %

- Liiketoiminnan nettorahavirta oli 2,9 (5,6) miljoonaa euroa. Liiketoiminnan nettorahavirtaa painoivat katsauskauden aikana maksetut vertailukautta suuremmat verot.

- Revenion tytäryhtiö Icare Finland Oy ja hollantilainen Thirona B.V. allekirjoittivat sopimuksen, jonka myötä Thirona Retina B.V. -ohjelmistoyhtiö siirtyi Icaren omistukseen

- Osakekohtainen tulos oli 0,157 (0,168) euroa

Tammikuu-syyskuu 2024

- Liikevaihto oli 73,0 (67,4) miljoonaa euroa, kasvua 8,2 %

- Liikevaihdon valuuttakurssien vaikutuksella oikaistu kasvu tammi-syyskuussa oli 8,9 %

- Liiketulos oli 15,9 (16,9) miljoonaa euroa, ollen 21,8 % liikevaihdosta, laskua 5,6 %

- Käyttökate oli 20,0 (19,8) miljoonaa euroa, ollen 27,4 % liikevaihdosta, kasvua 1,1 %

- Oikaistu liiketulos oli 16,7 (17,8) miljoonaa euroa, ollen 22,9 % liikevaihdosta, laskua 6,3 %

- Liiketoiminnan nettorahavirta oli 14,1 (5,6) miljoonaa euroa. Liiketoiminnan rahavirtaan alkuvuoden aikana vaikuttivat käyttöpääoman tehokkaampi hallinta sekä maksetut verot.

- Osakekohtainen tulos oli 0,448 (0,449) euroa

- Varsinainen yhtiökokous pidettiin 4.4.2024, osingoksi vahvistettiin 0,38 (0,36) euroa

Konsernin keskeiset tunnusluvut

| MEUR | 7-9/2024 | 7-9/2023 | Muutos-% | 1-9/2024 | 1-9/2023 | Muutos-% |

|---|---|---|---|---|---|---|

| Liikevaihto | 23,9 | 22,0 | 8,9 | 73,0 | 67,4 | 8,2 |

| Myyntikate | 16,5 | 15,6 | 6,3 | 51,2 | 47,7 | 7,3 |

| Myyntikate - % | 69,1 | 70,8 | -1,7 | 70,2 | 70,8 | -0,6 |

| Käyttökate, EBITDA | 6,7 | 7,1 | -5,4 | 20,0 | 19,8 | 1,1 |

| Käyttökate - %, EBITDA | 27,9 | 32,1 | -4,2 | 27,4 | 29,3 | -1,9 |

| Liiketulos, EBIT | 5,5 | 6,0 | -8,5 | 15,9 | 16,9 | -5,6 |

| Liiketulos - %, EBIT | 23,0 | 27,4 | -4,4 | 21,8 | 25,0 | -3,2 |

| Oikaistu liiketulos, EBIT | 5,6 | 6,2 | -9,7 | 16,7 | 17,8 | -6,3 |

| Oikaistu liiketulos - %, EBIT | 23,3 | 28,1 | -4,8 | 22,9 | 26,4 | -3,6 |

| Sijoitetun pääoman tuotto - % (ROI) | 4,6 | 5,5 | -0,9 | 14,0 | 15,6 | -1,6 |

| Oman pääoman tuotto - % (ROE) | 4,2 | 4,9 | -0,7 | 11,9 | 13,0 | -1,1 |

| Tulos/osake | 0,157 | 0,168 | 0,448 | 0,449 | ||

| 30.9.2024 | 30.9.2023 | Muutos, %-:köä | ||||

| Omavaraisuusaste, % | 76,3 | 72,2 | 4,1 | |||

| Nettovelkaantumisaste, % | 0,6 | -1,2 | 1,8 |

Taloudellinen ohjeistus vuodelle 2024

Revenio-konsernin valuuttakurssioikaistun liikevaihdon arvioidaan kasvavan 5–10 prosenttia edellisvuodesta ja kannattavuuden olevan hyvällä tasolla ilman kertaluontoisia eriä.

Toimitusjohtaja Jouni Toijala kommentoi vuoden 2024 kolmatta neljännestä

Olen tyytyväinen vuoden kolmannen neljänneksen myynnin kehitykseemme, vaikkakin valuuttakurssit aiheuttivat meille merkittävää vastatuulta. Valuuttakurssioikaistu liikevaihtomme kasvoi 6,2 prosenttiyksikköä raportoitua kasvua nopeammin. Valuuttakurssivaikutus liikevaihtoomme kolmannella vuosineljänneksellä oli 0,9 miljoonaa euroa. Kustannusrakenteestamme johtuen suuri osa tästä vaikuttaa myös bruttokatetasolla ja yli 50 % liiketulostasolla.

Myynti kasvoi kaikilla keskeisillä markkinoillamme. Erityisesti Aasian ja Tyynenmeren alueilla (APAC) sekä Yhdysvalloissa myynnin kehitys oli vahvaa. Myös Euroopan alueella (EMEA) myynti kasvoi. Yhdysvalloissa pääomasijoittajaomisteisten optikkoliikkeiden sijoituspäätökset etenevät edelleen hitaasti, eikä alkuvuoden aikana näkynyt pieni positiivinen vire ole vielä realisoitunut suurempina tilauksina.

Vuoden kolmannella neljänneksellä tonometrien myynti kasvoi erittäin vahvasti. Erityisen hyvin suoriutuivat iCare HOME2, iCare IC200, alkuvuonna lanseeraamamme iCare TONOVET Pro sekä anturit. Syyskuussa lanseeraamamme silmämikroskooppiin liitettävä tonometri iCare ST500 on saanut erinomaisen vastaanoton markkinoilla. Saimme sille katsauskaudella myyntiluvan Yhdysvaltoihin. Euroopan Unionin alueella laite on saanut myyntiluvan (CE-merkki) jo aiemmin. Saamamme palautteen pohjalta odotamme tuotteen vahvistavan asemaamme tonometrien globaaleilla markkinoilla entisestään. Lisäksi saimme katsauskaudella myyntiluvan Kiinassa Quick Measure -ominaisuudella päivitetylle iCare IC200 -tonometrille.

Myös silmänpohjan kuvantamislaitteiden myynti kasvoi kolmannella vuosineljänneksellä kaksinumeroisesti edellisvuoden vastaavaan ajankohtaan verrattuna. Erityisen hyvin päätuotteistamme suoriutuivat iCare EIDON -tuoteperheen tuotteet sekä iCare DRSplus. iCare EIDON AF sai katsauskaudella myyntiluvan Kiinassa. iCare MAIA -mikroperimetrin seuraajan kehitystyö etenee aikataulussaan kohti ensimmäisiä kaupallisia toimituksia vuoden 2025 alkupuolella.

iCare ILLUME -seulontaratkaisun asiakasmäärä jatkoi edelleen vahvaa kasvua. Ratkaisu oli katsauskaudella esillä merkittävissä alan kongresseissa, ja palaute on ollut edelleen erittäin myönteistä. iCare ILLUME -seulontaratkaisua pidetään selvästi yhtenä tehokkaimmista ja käyttäjäystävällisimmistä seulontatyökaluista niin kliinikoille kuin potilaillekin.

Audiocast ja puhelinkonferenssi

Revenio järjestää ensisijaisesti sijoittajille, analyytikoille ja medialle suunnatun puhelinkonferenssin ja audiocast-lähetyksen torstaina 31.10.2024 kello 15.00 Suomen aikaa. Tilaisuudessa Revenion toimitusjohtaja Jouni Toijala ja talousjohtaja Robin Pulkkinen esittelevät yhtiön vuoden 2024 kolmannen kvartaalin tuloksen. Kutsu tilaisuuteen on julkaistu 17.10.2024 lehdistötiedotteena. Audiocast-lähetys: Revenio Interim Report Q3/2024. Tilaisuuden tallenne on saatavilla osoitteessa www.reveniogroup.fi/ pian tilaisuuden päättymisen jälkeen.

20 tykkäystä

Roboanalyytikon kommentti Revenion Q3-tuloksesta. ![]()

16 tykkäystä

Analyytikon kommentit Revenion Q3-tuloksesta. Suositus (LISÄÄ) ja tavoitehinta (32,00 €) pysyvät ennallaan. ![]()

19 tykkäystä

“Q3-tulos jäi odotuksistamme, mutta suurin syy pettymykseen löytyi negatiivisista valuuttakurssivaikutuksista.”

“Revenion liikevaihdon kasvu Q3:lla (+9 %) jäi selvästi odotuksista, mutta valuuttakurssivaikutuksista oikaistu 15 %:n kasvu osui hyvin odotuksiin. Paremman kuvan Revenion tuotteiden kysynnästä antaa vertailukelpoinen kasvu. Mielestämme markkina säikähti eilen turhaan heikkoa raportoitua kasvua kuten se vuonna 2022 innostui liikaa valuuttojen silloin tukemasta kasvusta.”

@Juha_Kinnunen Miksi valuuttakurssivaikutukset oli noin vaikea arvioida, ilmeisesti sinulla ja yleisesti markkinalla? Edellisen kvartaalin valuuttakurssit ovat kaikkien nähtävillä (ja yhtiön kulurakenne jotenkin tuntien), joten eikö pallokenttä pitäisi olla helppo haarukoida?

4 tykkäystä

Juha varmaan osaa paremman vastauksen mutta kuuntelin eilen konffapuhelua ja siellä tätä kyseltiin. Vastaus oli hieman vaikeaselkoinen enkä sitä ihan täysin ymmärtänyt mutta se jäi vastauksesta mieleen että nuo valuuttakurssimuutokset ovat riippuvaisia sellaisista asioista joita ei näy osavuosikatsauksissa tai tilinpäätöksissä, ja siksi näitä on ulkopuolisten hankala arvioida.

6 tykkäystä

Nordea julkaisi päivitetyn Revenio-analyysinsä Q3-tuloksen jäljiltä. Suositus nousee PIDÄ-tasolle (edellinen: MYY), Fair value tarkentuu 27,00 euroon (edellinen: 28,50 €). ![]()

Key upside risks: Faster-than-expected recovery of the market; new product launches to expand segments; high demand for the ST500 tonometer; faster-than-expected ramp-up of softer sales; successful M&A.

Key downside risks: A persistent weak market environment; increased competition within tonometers; failure to gain FDA approval for ILLUME + DRSPlus + AI; US tariffs for medical devices.

12 tykkäystä

Päivitetty näkemys. ![]()

8 tykkäystä

Kiinaan saaduista myyntiluvista voisi kysyä, että oliko niitä odotettu saataviksi tälle vuodelle, vai onko tämä myyntiä ajatellen extraa? Ja onko näiden tuotteiden kysyntä ollut minkäänlaista?