Kursrörelser är riktigt svåra att bedöma framgångsrikt, de verkar ofta vara självklara först i efterhand. Ibland ökar ju bara försäljningen försäljningen ytterligare, å andra sidan känns det tyvärr ibland som att någon vet mer.

I Revenios fall har jag noterat att många av de nordiska medtech-bolag jag äger har haft betydande kurssvaghet på sistone. Samtidigt har jag nästan dagligen stött på nyheter om den otursförföljda fonden TIN Ny Teknik. Investerarna verkar inte vara nöjda med fondens prestation och andelsägarna har börjat lösa in sina andelar.

Utvecklingen för fonden TIN Ny Teknik har verkligen varit svag och fondens totalavkastning hamnade på minus förra veckan.

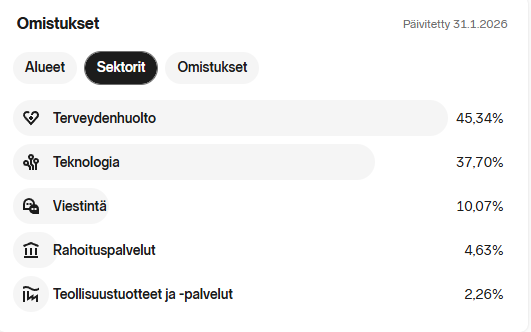

Fonden har också en betydande vikt mot hälsovårdssektorn och är fokuserad på nordiska bolag.

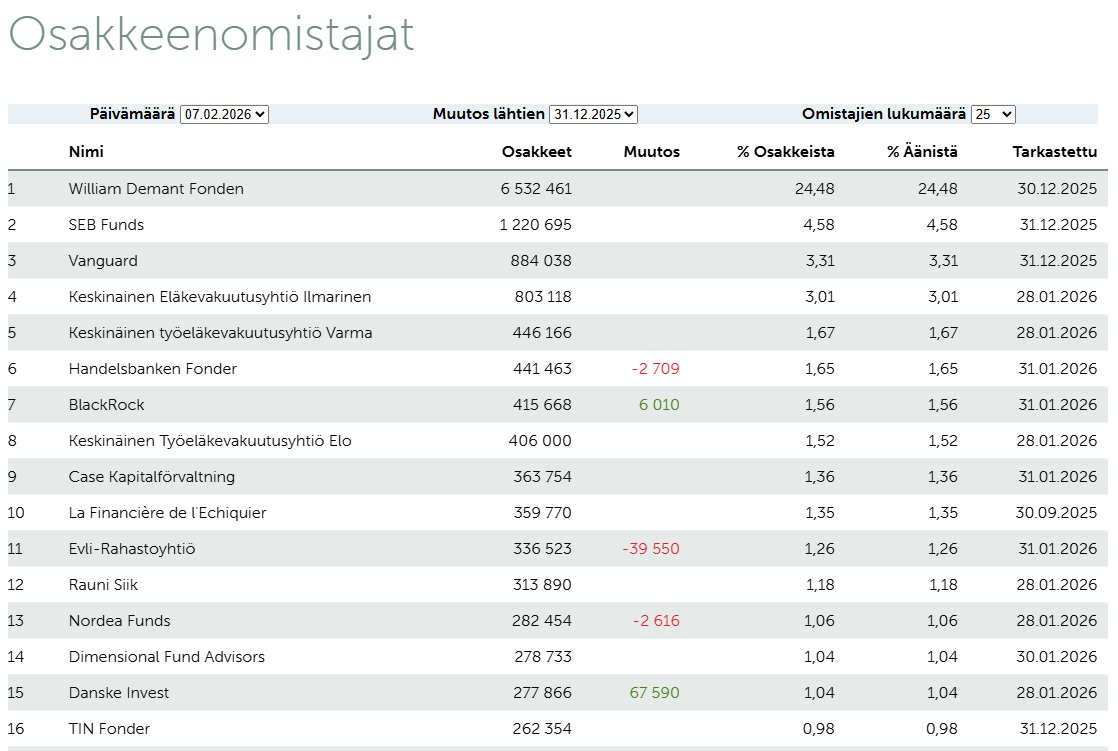

Tin Fonder finns också med bland Revenios största ägare på plats 16. Jag funderar på möjligheten att fonden kan tvingas dumpa sina innehav för att täcka inlösen.

Vad jag anser gör Revenios nedgång speciell är att det inte syns några betydande minskningar på listan över de största ägarna.

Det är dock bra att komma ihåg att korrelation inte är detsamma som kausaliteetti. Vid årsskiftet hade TIN-fonden ännu inte sålt några Revenio-aktier. Dessförinnan hade fonden köpt drygt 4 400 Revenio-aktier. En annan sak är också att fonden äger “bara” drygt 260 000 aktier. Revenios omsättning har de senaste dagarna varit över 50 000 aktier per dag. Visst, om innehavet måste minskas på grund av inlösen pressar det Revenios pris, men skulle effekten ändå bli så här dramatisk?

Vad jag har saknat i samband med kursfallet är någon form av åsikt från en analytiker. Det är ganska långt kvar till den nuvarande riktkursen, är den fortfarande relevant och är vyn densamma som tidigare? Information om att inget väsentligt har förändrats i synen på bolaget skulle också vara till hjälp för mina egna tankar.

Nästa vecka är det dags för resultatrapport…