Remedy Entertainment Beta

Tuli tehtyä hieman omaa tutkimusta tähän Remedyn Betaan liittyen kun itselle selvisi tosiaan että Beta tosiaan on analyytikon itse määrittelemä arvo, jota käytetään pääasiassa WACC:n säätämiseen.

Kirjoitan tänne nyt lähinnä itselle ylös tuloksia jota saanut ja toivoisin jotain keskustelun jatkoa tulosten ympärillä, koska ainakin itselleni ne olivat yllättävät.

Käytetty data:

1-6-2017 → 27-9-2023, päivätasoinen data.

Vertailu indeksi:

OMXH25 - yfinancen api:n puolelta ei ollut saatavilla jostain syystä OMXH ja laiskana en jaksanut alkaa manuaalisesti latailemaan erikseen joten päädyin OMXH25. En tiedä sitten miten paljon eroa olisi tuloksilla.

Hieman perusteita Betan laskennasta:

Laskenta on yksinkertaistetusti suoran sovittaminen vertailuindeksin ja tutkittavan osakkeen (tai muun finanssituotteen) välille. Tällöin Beta on sovitetun suoran kulmakerroin ja maaginen Alpha jota sijoittajat metsästävät on suoran offset arvo. Laskenta pohjaa aina historialliseen dataan joten on hyvä muistaa että Beta on aina taaksepäin katsova kerroin.

Sitten tuloksiin.

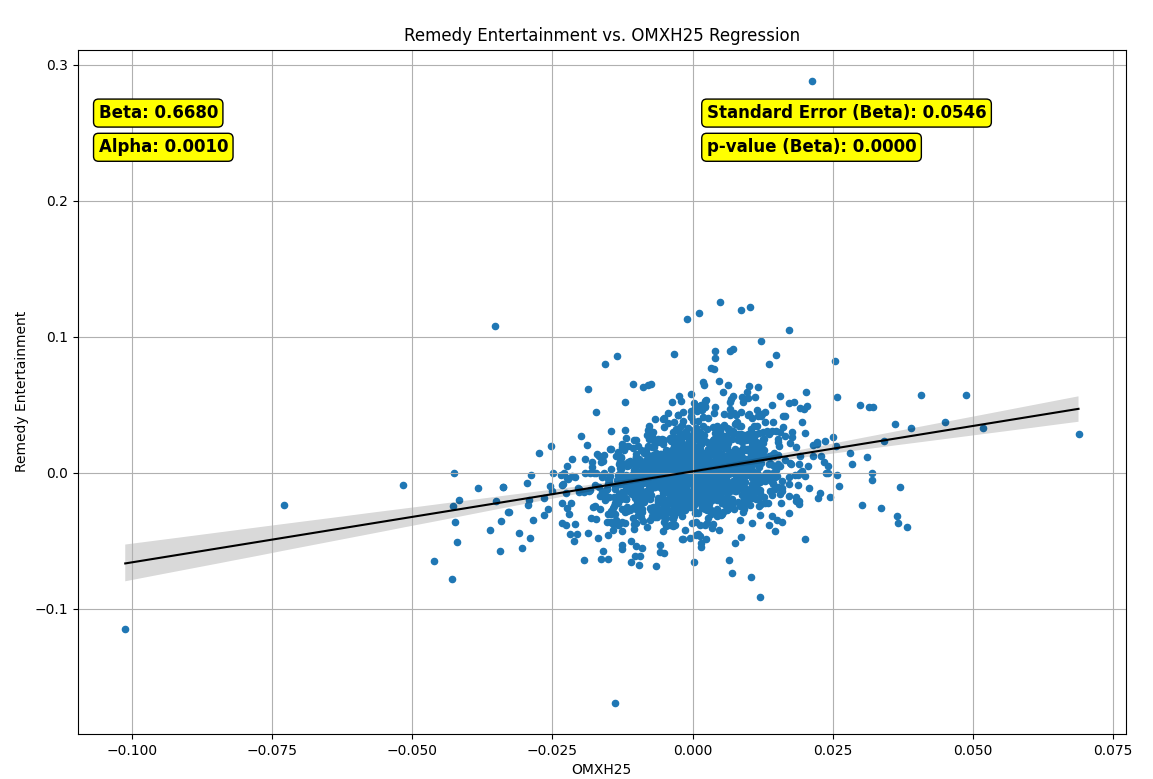

Kuvaajassa edellä mainitulla tavalla sovitettu suora. Beta on 0.668 joka on intuitiivisesti suhteutettuna Remedyn liiketoimintaan mielestäni todella matala. Oikealla yläkulmassa on laskettuna myös Betan “Standard Error” ja “p-value”.

P-valueta käytetään nollahypoteesin tarkastelussa. Alhaiset p-valuet tarkoittavat sitä että data suhteessa hypoteesiin (tässä suoran sovite) olisi epätodennäköistä. Eli matalat p-valuet kärjistäen osoittavat että tulokset ovat toistettavissa jota osoittaa laskettu 0.000 p-value.

Standard Error on hyvin lähellä keskihajontaa, mutta missä keskihajonta lasketaan yhdestä datapisteestä niin Standard Error (vakio virhe?) lasketaan ottamalla otoksia joiden välistä hajontaa lasketaan. Tässä tapauskessa Standard Error kuvastaa kuinka paljon Beta voi heitellä eri otosten välillä. Standard Erro 0.0546 voidaan käyttää arvioimaan 95% luottamusväliä Betalle laskemalla:

Beta + 1.96SE ja Beta - 1.96SE → Beta 95% luottamusvälillä välille 0.775 ja 0.561.

Statistiikka siis osoittaa että tämä matala Beta ainakin historiassa on ollut markkinoiden puolesta “perusteltua”, vaikkei se itselle kovin loogiselta tällä hetkellä tunnu.

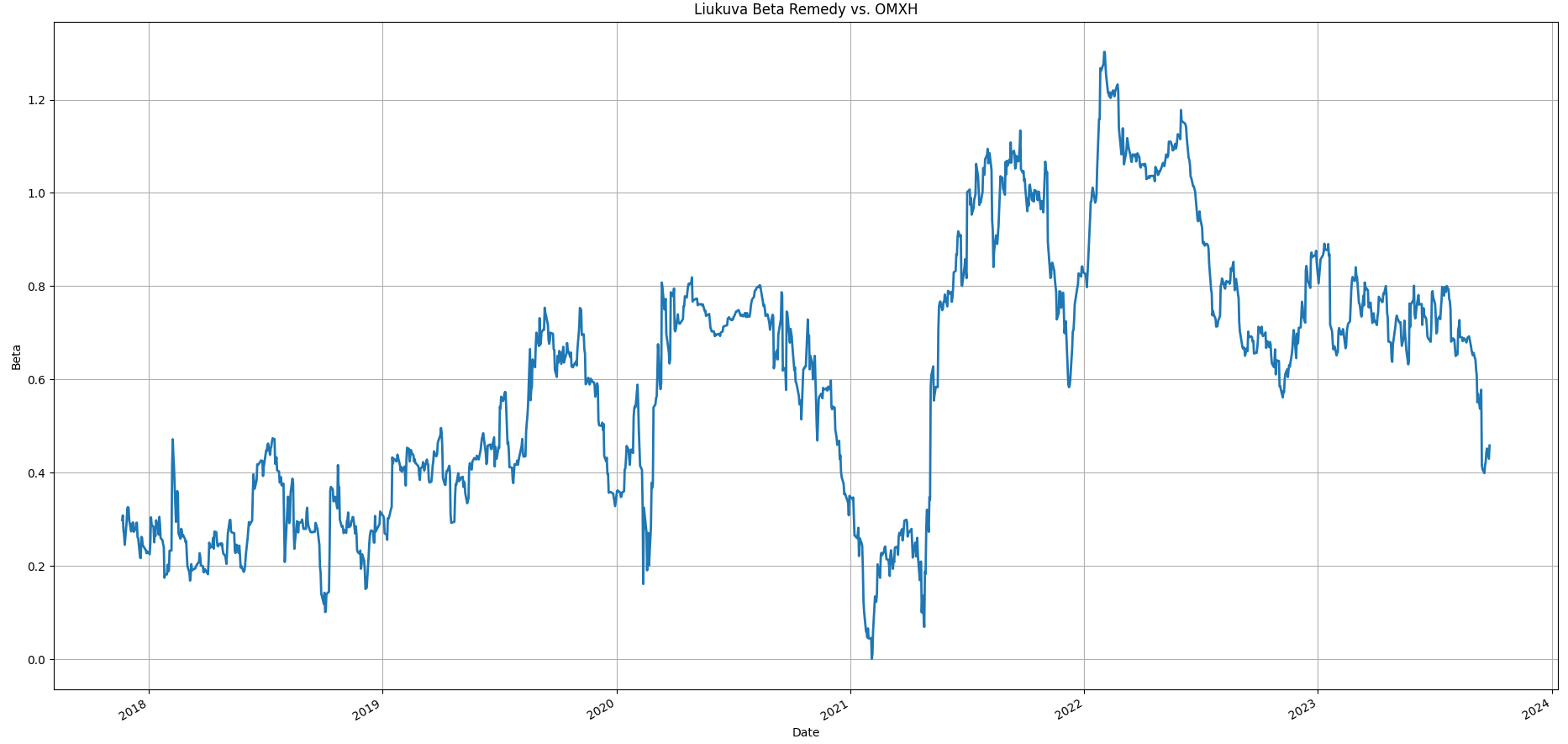

Tein jatkotutkimusta sen osalta että miltä liukuva Beta näyttää Remedyn pörssitaipaleen ajalta. Käytin liukuvan Betan laskennassa 120 päivän otantaa ja Beta laskettiin jokaiselta päivältä kerrallaan.

Tästä kuvaajasta en ole osannut sen syvempiä analyysejä tehdä, muuten kuin todeta että tuo Beta on tosiaan pysynyt aika hyvin tuolla alle 1.5 kertoimella, jota itse ennen tulosten tarkastelua pidin arvioissani Remedyn Betaksi.

Näihin tuloksiin pohjaten pidän kyllä epätodennäköisenä että Remedyn Beta kasvaisi yllättäen tuonne 1.5 tai 2.0 välille ja epäilen että tekisikö esimerkiksi moniprojektimallin epäonnistuminen tätä efektiä myöskään? Toki Remedyn arvotettaisiin eri tasolle mutta Betan noin rajuun muutokseen en vain itse tällä otannalla näe todennäköiseksi.

Nyt sitten siihen tärkeimpään kysymykseen mihin toivoisin näkemyksiä että miksi Remedyn Beta on näin matala?

Remedyn liiketoiminta malli varsinkin tämän AW2 projektin ja Max Payne Remaken ja aikanaan Crossfire alihankita projektien tuoman kehitysmaksujen tasaisuuden kautta on johtanut siihen että markkinat hinnoitellut Remedyn riskin markkinoiden riskiä pienemmäksi?

")