Oma näkemys on ihan vastaava; Ruotsin markkinassa on huomattavasti enemmän kasvupotentiaalia ja pörssissä paljon verrokkeja Relaisille. Näen siis hyvänä asiana, että toimitusjohtaja on ruotsalainen. Arvoa voisi luoda omistajalle myös niin, että hankkii hyvän ostotarjouksen koko Relaisista esimerkiksi Mekolta, joka myös panostaa oman ilmoituksensa mukaan vahvasti hyötyajoneuvoihin jatkossa.

13 tykkäystä

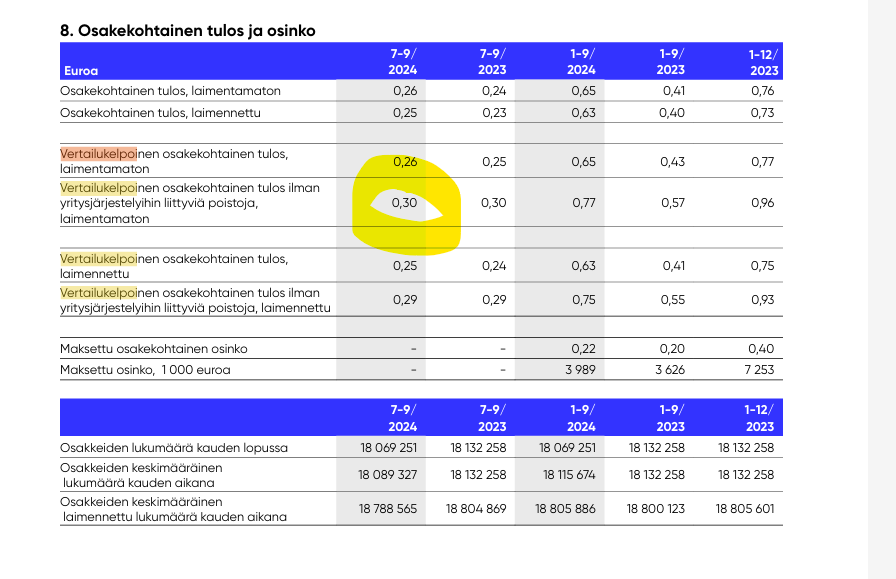

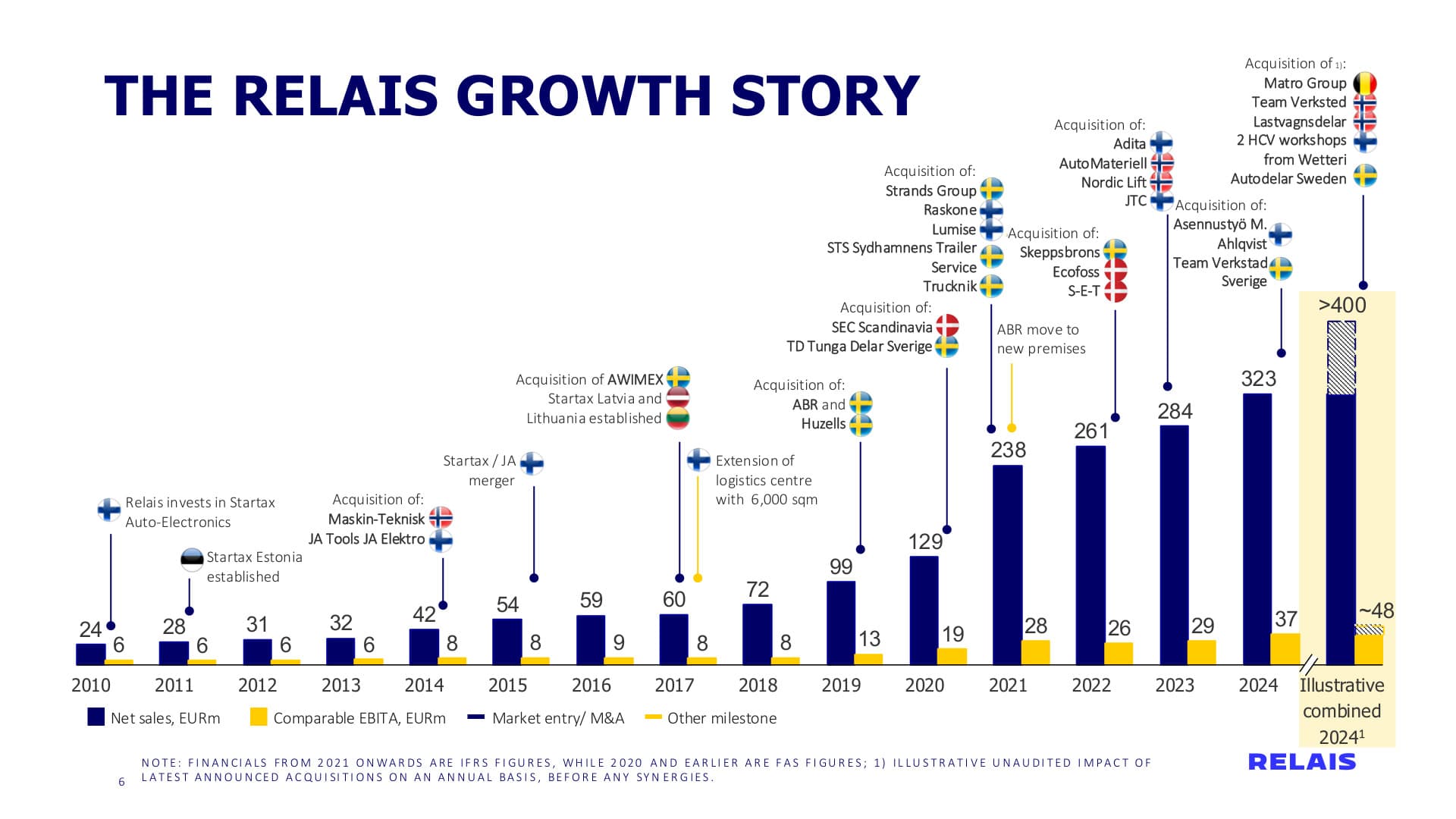

Riippuu mitä vertailukelpoista EPS käyttää, mutta tuossa meillä on vertailukelpoinen EPS ilman yritysostojen poistoja, joka oli tuon 0,30. Ohessa kuva Relaisin julkaisusta

11 tykkäystä

Arni Ekholm oli Petrin haastattelussa Q3:n jälkeen. ![]()

Aiheet:

00:00 Aloitus

00:10 Vahvaa orgaanista kasvua tukkukaupan puolella

01:45 Korjaamoissa ja huollossa pientä laskua

02:48 Orgaaninen investointi korjaamoihin

04:52 Toimitusjohtajan vaihdos

07:39 Relaisin kehitys viimeisten 10 vuoden aikana

10:28 Hybridilaina

13:13 Hallituksen päätös jakaa osinkoa

14 tykkäystä

Petriltä uutta raporttia, kiitos!

@Petri_Gostowski nostit raportissa esille huolen vaisusta vapaan rahavirran kehityksestä. Eikö heikko vapaa rahavirta raskaan yritysostoputken jälkeen ole ns. ominaisuus sarjayhdistelijälle, kun ostettavien yhtiöiden taseet konsolidoidaan kertarysäyksellä konsernin taseeseen, joka vaikuttaa mm. käyttöpääomaan ja sitä kautta rahavirtaan?

Vai näetkö vapaan rahavirran osalta muitakin huolenaiheita? Eikö tilanne normalisoituisikin rahavirran osalta, jos konserni hiljattain ostettuine yhtiöineen tekisi täyden tarkastelujakson verran rahavirtaa (niin ettei uusia yritysostoja tehtäisi) ja katsottaisiin sitten konsernin lukuja uudelleen. Sama ongelma koskee tietysti monia muitakin lukuja, kuten mm. pääoman tuottoja, kun yritysostot näkyvät heti taseessa, mutta tuloksentekokyky ei näy vielä tulos- tai rahavirtalaskelmalla koko tarkastelujaksolta.

Ei ole helpointa hommaa pyöritellä näitä sarjayhdistelijöiden lukuja, kun koko ajan kätellään kauppoja ja kaikenlaista konsolidoidaan konsernin lukuihin ![]()

18 tykkäystä

Käyttöpääomaa on aina sitoutunut kovan kasvun vaiheessa ja vastaavasti purkautunut myynnin tasaantuessa tai laskiessa, joten mikäli kyseessä ei ole pääoman sitoutuminen toimitusketjujen häiriöiden takia, kysynnän sakkaamisen ym. takia niin en jaksaisi kovin huolestua asiasta. Tuskin likviditeetti tähän tulee sakkaamaan ja kaiken kaikkiaan ainakin itse näkisin sen positiivisena asiana. Bisnes sujuu ja tavara käy kaupaksi

Jonkinlaista vaihtelua tuo se painottuuko myynti korjaamobisnekseen vai tukkuliiketoimintaan. Jälkimmäinen nyt sitoo pääomaa enemmän ja ainakin viime kvartaalina orgaaninen kasvu oli hyvällä tasolla

13 tykkäystä

Juho Toratti on tehnyt analyysin Relaisista. ![]()

Relais Groupin suurimmaksi riskiksi nousee tällä hetkellä taloustilanteen heikentyminen. Strategisesti tärkeiden yritysostojen myötä konsernin korolliset velat ovat kasvaneet merkittävästi. Vaikka konsernin tase kestää velat, erityisesti inflaation kääntyminen nousuun ja siihen vastareaktiona keskuspankkien tekemät ohjauskorkojen nostot voisivat kasvattaa Relaisin rahoituskustannuksia merkittävästi, mikä alkaisi painaa tulosta. Vastaavasti elvyttävän korkopolitiikan jatkuminen tukee Relais Groupin kannattavuuskehitystä.

12 tykkäystä

Kiitos kiitos!

Ehkä sana huoli on hieman liioittelua tässä kohtaa, mutta halusin nostaa esiin, että vapaata rahavirtaa ei ole kertynyt nyt. Tällöin ikään kuin se liiketoimintamallin vauhtipyörä eli se, että omistetut liiketoiminnot tuottaa rahavirtaa ja sitä allokoidaan kasvuun (lue yritysostoihin), ei pyöri. Toki tää on varsin luonnollista, kun ylärivi kasvaa niin liiketoiminta sitoo käyttöpääomaa - tähän heijastuu luonnollisesti nyt tukkupuolen kasvu ja valosesonki. Oli siellä toki käyttöpääoman lisäksi muutkin erät syöneet vapaata kassavirtaa tuntuvasti, mutta käyttöpääoma oli suurin.

Uskon, että vapaa rahavirta alkaa oieta jo Q4 alkaen, kuten kausiluonteisesti sillä on tapana. Eikä Relaisilla historiallisesti ole ollut mitään ongelmia vapaan rahavirran tuottamisen kanssa, enkä usko tilanteen nytkään muuttuneen. Mutta pointti tässä oli muistutella sen vapaan rahavirran tärkeydestä ja ylipäätään seurata sitä. Summasummarum, en ole huolissaan, mutta pyrin olemaan tarkkana ![]()

E: Oot aivan oikeessa, ei ole sitä kaikista helpointa pyörittää sarjayhdistelijän lukuja. Sitä suuremmalla syyllä täytyy yrittää pysyä jatkuvasti tarkkana ja ns. pelin päällä ![]()

22 tykkäystä

Onko foorumilla selvinnyt, kuka on myynyt ja ostanut näitä blokkeja? Esim. tänään viimeksi.

Relais Group: Blokkikauppa klo 16.16. Kaupassa myytiin 200 000 osaketta 16,00 eurolla kappale, kokonaisarvo 3 200 000 euroa.

Stadighin Karin omistus 292 000 kpl väheni heinä-elokuussa nolliin noustakseen taas syyskuussa melko vaatimattomalle 25 000 kpl tasolle.

3 tykkäystä

Relais Group Oyj: Arvopaperimarkkinalain 9. luvun 10. pykälän mukainen liputusilmoitus Relais Group Oyj: Arvopaperimarkkinalain 9. luvun 10. pykälän mukainen liputusilmoitus | Kauppalehti

8 tykkäystä

Oxy Capital siis liputti 5% omistusosuuden ylityksestä. On saattanut olla aiemminkin omistajien joukossa mutta hallintarekisteröidythän näkyvät vain jos ovat sisäpiirissä tai liputusvaatimukset täyttyvät.

Tällainen rahasto siis kyseessä: Public Markets - Oxy Capital

13 tykkäystä

Kävin haastattelemassa kohta eläkkeelle jäävää toimitusjohtajaa Arni Ekholmia.

Haastattelu löytyy Salkunrakentajasta.

Relais Group liikkuu vahvasti eteenpäin sijoittajien tutkan ulkopuolella

- Yritysostot strategian ytimessä

- Miksi tekninen tukkukauppa ja varusteluliiketoiminta tekee niin hyvää tulosta?

- Korjaus- ja huoltotoiminta toinen tukijalka

- Tase tukee yritysostoja

- Uusi toimitusjohtaja luotsaamaan päivitettävää strategiaa

- Osake defensiivinen, mutta riskejäkin löytyy

- Arvostus on maltillinen

Kirjoittaja omistaa Relaisin osakkeita.

21 tykkäystä

Harvemmin yhtiö kommentoi omistajiaan.

18 tykkäystä

Voidaankohan jo varovasti arvata, että Relais saattaa olla seuraava pääomasijoittajien kiinnostuksen kohde. Yhtiön profiili sopii siihen erinomaisesti: Helsingin pörssin pieniin tai keskisuuriin lukeutuva, hyvin johdettu ja viime vuosina vahvasti menestynyt yhtiö, jonka kehitys on heijastunut myös osakekurssiin. Perinteisesti juuri tämänkaltaiset menestyneet pörssiyhtiöt ovat päätyneet pääomasijoittajien ostokohteiksi, ja Relaisin omistusrakenteessa näkyvä pääomasijoittajien kasvava osuus voi olla selvä merkki lisääntyneestä kiinnostuksesta.

17 tykkäystä

Eikö tämän pitäisi olla juuri päinvastoin ![]() Aika paljon päätösvaltaa siitä, mitä yhtiössä tapahtuu, taitaa olla Ari Salmivuorella, jonka omistus on noin 32 % yhtiöstä (Ari Salmivuori 17,2 % + Ajanta Oy 14,5 %).

Aika paljon päätösvaltaa siitä, mitä yhtiössä tapahtuu, taitaa olla Ari Salmivuorella, jonka omistus on noin 32 % yhtiöstä (Ari Salmivuori 17,2 % + Ajanta Oy 14,5 %).

1 tykkäys

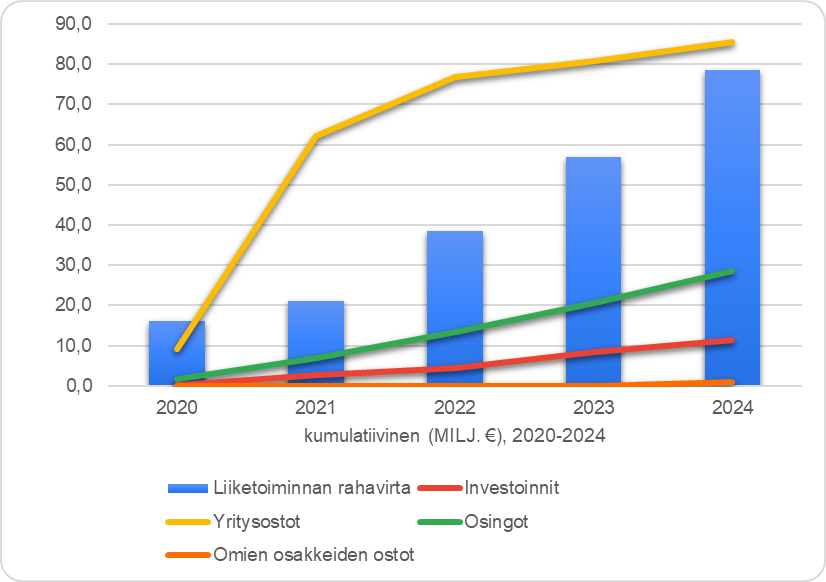

Tutkin hieman pidemmältä aikaväliltä Relaisin pääoman allokointia ja yritin samalla hieman visualisoida sitä. Alla olevassa kuvaajassa on kumulatiivisesti viiden vuoden jaksolta (tilikaudet 2020-2024) liiketoiminnan rahavirta ja allokoitu pääoma. Liiketoiminnan rahavirrasta on vähennetty vuokrasopimusvelkojen maksut. Kuluvan tilikauden lukuja ei ole otettu tähän tarkasteluun lainkaan, täytyy lisäillä tilinpäätöksen jälkeen.

| Kumulatiivinen | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|

| Liiketoiminnan rahavirta | 16,1 | 21,0 | 38,5 | 57,0 | 78,5 |

| Investoinnit | 0,2 | 2,7 | 4,4 | 8,5 | 11,4 |

| Yritysostot | 9,3 | 62,1 | 76,8 | 80,9 | 85,5 |

| Osingot | 1,7 | 6,9 | 13,3 | 20,6 | 28,5 |

| Omien osakkeiden ostot | 0,0 | 0,0 | 0,0 | 0,0 | 1,0 |

Tarkastelujaksolla (2020-2024) yritysostoihin on sijoitettu kumulatiivisesti 85,5 milj. € ja samalla osinkoa on kuitenkin maksettu melkein 28,5 milj. €. Liiketoiminnan rahavirtaa vastaavalta ajanjaksolta on jauhettu vain 78,5 milj. €, joten lisää pääomaa on todella tarvittu velan muodossa. Investointeihin on puolestaan sijoitettu 11,4 milj. € ja omien ostoja testattiin sillä yhdellä miljoonalla jokin aika sitten.

Jälkiviisaana on helppo todeta, että onhan tämä osingon maksu ollut sellaista korkoa korolle -koneen tai ns. lumipallon tarpeetonta hidastamista ![]() Miksi ihmeessä on siirretty kumulatiivisesti 36 % liiketoiminnan rahavirrasta takaisin omistajille, kun sille olisi selvästi ollut varsin tuottoisia sijoituskohteita

Miksi ihmeessä on siirretty kumulatiivisesti 36 % liiketoiminnan rahavirrasta takaisin omistajille, kun sille olisi selvästi ollut varsin tuottoisia sijoituskohteita ![]() Syitä on varmasti monia Suomen osinkokulttuurista aina pääomistajan mahdollisuuteen nostaa osingot verottomasti omaan holdariin, en jatka tätä ikuisuuskeskustelua sen enempää

Syitä on varmasti monia Suomen osinkokulttuurista aina pääomistajan mahdollisuuteen nostaa osingot verottomasti omaan holdariin, en jatka tätä ikuisuuskeskustelua sen enempää ![]() Vähän tietysti harmittaa, kun Ruotsissa sarjayhdistelijäverrokit eivät moisia epärationaalisia osinkoja jakele, vaan painavat reippaammin kaasua.

Vähän tietysti harmittaa, kun Ruotsissa sarjayhdistelijäverrokit eivät moisia epärationaalisia osinkoja jakele, vaan painavat reippaammin kaasua.

Mielenkiintoista on myös, että investointeja ei ole tarvinnut tehdä kumulatiivisesti kuin n. 14 % liiketoiminnan rahavirrasta tällä jaksolla. Olettaisin, että suurin osa on ylläpitoinvestointeja, kun ei orgaaninen kasvu ole ollut mitenkään erityisen ripeää. Pienet ylläpitoinvestoinnit ovatkin osaltaan mahdollistaneet investoinnit epäorgaaniseen kasvuun.

| Liiketoiminnan rahavirrasta 2020-2024 | |

|---|---|

| Investointeihin | 14 % |

| Yritysostoihin | 109 % |

| Osinkoihin | 36 % |

| Omien osakkeiden ostoihin | 1 % |

Yhteenvetona voisi kai todeta, että Relais on mielestäni hyvä defensiivinen kassakone, jolla on ylläpitoinvestointien jälkeen hyvin liikkumavaraa allokoida pääomaa yritysostoihin, josta näytöt ovat olleet toistaiseksi oikein mainiot hyötyajoneuvojen jälkimarkkinassa.

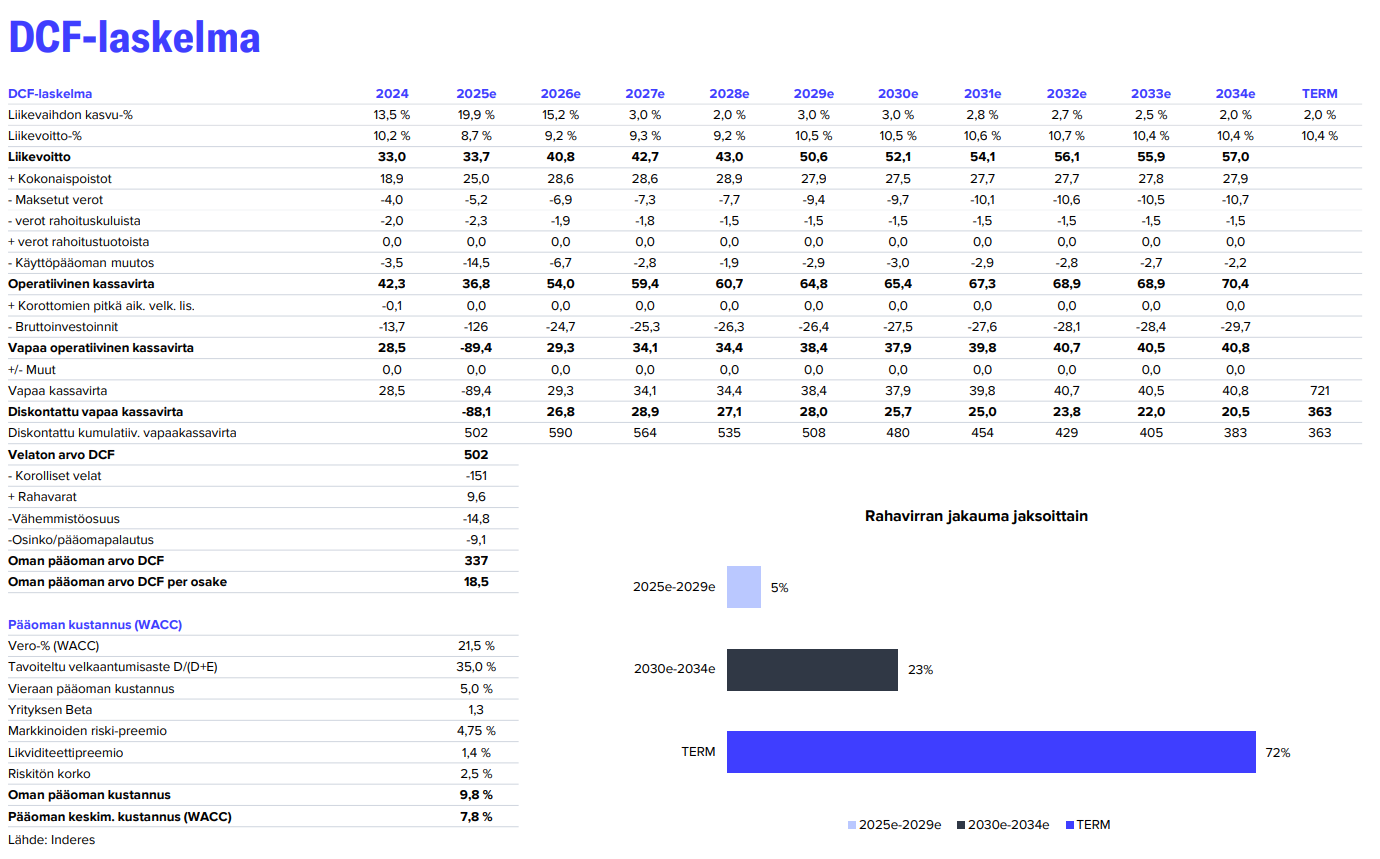

Loppuun vielä arvostuksesta lyhyesti. Inderesin DCF-mallissa ei ole mallinnettu lainkaan potentiaalisia yritysostoja ja sillä pystytää silti perustelemaan nykyistä aliarvostusta sekä positiivista suositusta.

Jos katsoo, miten yritysostoja on tehty viimeiset viisi vuotta, voi leikitellä ajatuksella, miltä DCF näyttäisi, jos siihen mallintaisi saman yritysostotahdin jatkumisen pääoman kustannuksen selvästi ylittävällä tuotolla ![]() Toki muuttujia on varsinkin lyhyellä aikavälillä enemmän, kun velkaakin on jo reilusti hybridiä myöten, mutta pointtina kuitenkin se, ettei markkina anna mielestäni vieläkään juurikaan arvoa epäorgaanisen kasvun jatkumiselle.

Toki muuttujia on varsinkin lyhyellä aikavälillä enemmän, kun velkaakin on jo reilusti hybridiä myöten, mutta pointtina kuitenkin se, ettei markkina anna mielestäni vieläkään juurikaan arvoa epäorgaanisen kasvun jatkumiselle.

45 tykkäystä

Pienistä puroista…

23 tykkäystä

Siitä se lähtee! Nämä pienet täydentävät yrityskaupat ovatkin mielestäni myös tärkeässä roolissa kasvutarinassa. Ainakin Team Verkstad Ruotsissa ja Raskone Suomessa pystyvät näitä jo tekemään korjaamoiden osalta. Siellä kuitenkin paikallinen johto tuntee ja skannaa markkinaa koko ajan ja hyvien tilaisuuksien tullen pystytään aina kauppoja tekemään, kuten nähtiin hiljattain myös korjaamoiden ostossa Wetteriltä. Eiköhän näitä pian nähdä myös Norjassa, kun sen korjaamomarkkinaan päästiin sisään keväällä ![]()

26 tykkäystä

Tässä on Petrin kommentit Relaisin pikkuisesta hankinnasta. ![]()

Konsernin tytäryhtiö Team Verkstad on sopinut ostavansa TJ Fordonsservice AB:n, joka tarjoaa huolto- ja korjaamopalveluita rekoille ja muille raskaille hyötyajoneuvoille. Pieni yritysosto on Relaisin strategian ja arvonluontimallin mukainen, kun yhtiö investoi vahvistaakseen maantieteellistä asemaansa Ruotsin markkinalla oletettavasti hyvällä pääomantuottotasolla.

11 tykkäystä

Onko ruotsin korjaamotoimintojen markkinapotentiaalista ollut puhetta? Katselin viimeisimmässä presentaatiossa, että Suomessa enemmän liikkeitä kuin Ruotsissa, joka ei ihan yksi yhteen käy huomioiden väestöpohja

selkosuomella kuvittelisin laajenemisvaraa olevan huomattavasti

6 tykkäystä

Olet oikeassa siinä, että Ruotsin markkinalla on vielä kasvupotentiaalia. Sitä löytyy oikeastaan kolmella tavalla: 1) Kasvattamalla ajoneuvohuollon osuutta nykyisessä verkostossamme, koska se on tällä hetkellä enemmän perävaunupainotteista kuin Suomessa 2) Tekemällä lisää täsmähankintoja ns. riippumattomalla sektorilla ja 3) Ottamalla lisää markkinaosuutta ajoneuvovalmistajien korjaamoilta. Kuten ollaan todettu aiemmin, tämän ns. “OE”-sektorin markkinaosuus on Pohjoismaissa tyypillisesti 70-80%. Henkilöajoneuvojen huolto-ja korjaamomarkkinoilla osuudet ovat aika lailla 50/50 riippumattoman sektorin ja OE-toimijoiden välillä.

32 tykkäystä