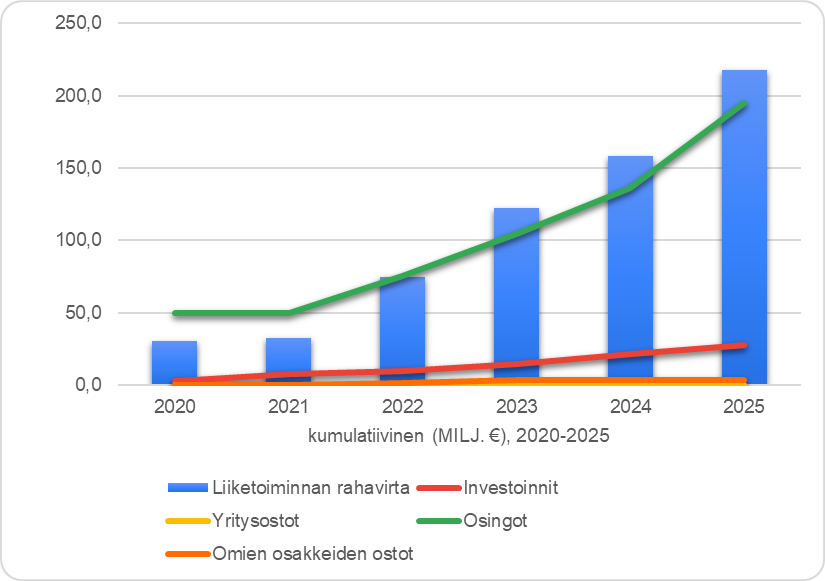

Puuilos kapitalallokering er bestemt interessant. Virksomheden vokser i et hurtigt tempo organisk år efter år, men behøver næsten ikke at investere noget ![]() Hvis man ser på pengestrømmen fra driften og kapitalallokeringen f.eks. 2020-2025, har virksomheden kumulativt betalt 90 % af pengestrømmen fra driften tilbage til ejerne i form af udbytte. Investeringer har kun udgjort 13 % kumulativt i samme periode! Jeg har forsøgt at visualisere dette i et diagram:

Hvis man ser på pengestrømmen fra driften og kapitalallokeringen f.eks. 2020-2025, har virksomheden kumulativt betalt 90 % af pengestrømmen fra driften tilbage til ejerne i form af udbytte. Investeringer har kun udgjort 13 % kumulativt i samme periode! Jeg har forsøgt at visualisere dette i et diagram:

Bemærk: betalinger af lejekontraktgæld er fratrukket pengestrømmen fra driften.

|Fra pengestrømmen fra driften 2021-2025||

|—|—|\n|Til investeringer|13 %|\n|Til virksomhedsopkøb|0 %|\n|Til udbytter|90 %|\n|Til køb af egne aktier|2 %|\n\nDette er en ret usædvanlig kombination af vækst og udbytte ![]() Hvorfor ikke, det er unødvendigt at investere mere af pengestrømmen, hvis man kan opnå en afkast på investeret kapital på ca. 30 % ved roligt at udvælge passende forretningslokationer osv. og stadig vokse betydeligt selv i dårlige tider

Hvorfor ikke, det er unødvendigt at investere mere af pengestrømmen, hvis man kan opnå en afkast på investeret kapital på ca. 30 % ved roligt at udvælge passende forretningslokationer osv. og stadig vokse betydeligt selv i dårlige tider ![]()

Normalt sidder jeg altid og klager i virksomhedstråde, når kapital allokeres til udbyttebetalinger, når der ville være bedre anvendelse for den, men i Puuilos tilfælde brokker jeg mig ikke ![]() Hvis man kan vokse med så små investeringer og meget rentabelt, men startbanen er meget begrænset på hjemmemarkedet, så er det selvfølgelig bedre at give pengene til ejerne, end hvis man f.eks. havde gjort som Tokmanni og købt en kæmpekæde i udlandet

Hvis man kan vokse med så små investeringer og meget rentabelt, men startbanen er meget begrænset på hjemmemarkedet, så er det selvfølgelig bedre at give pengene til ejerne, end hvis man f.eks. havde gjort som Tokmanni og købt en kæmpekæde i udlandet ![]()

Samtidig kan man dog stille og roligt “med lommepenge” teste konceptet selektivt i udlandet, for at se om man der engang kan vokse. Virksomheden har altså ingen hastværk, og behøver ikke at fremvise vilde visioner om at erobre verden eller i dette tilfælde Norden på en strategisk lysbilledserie ![]()