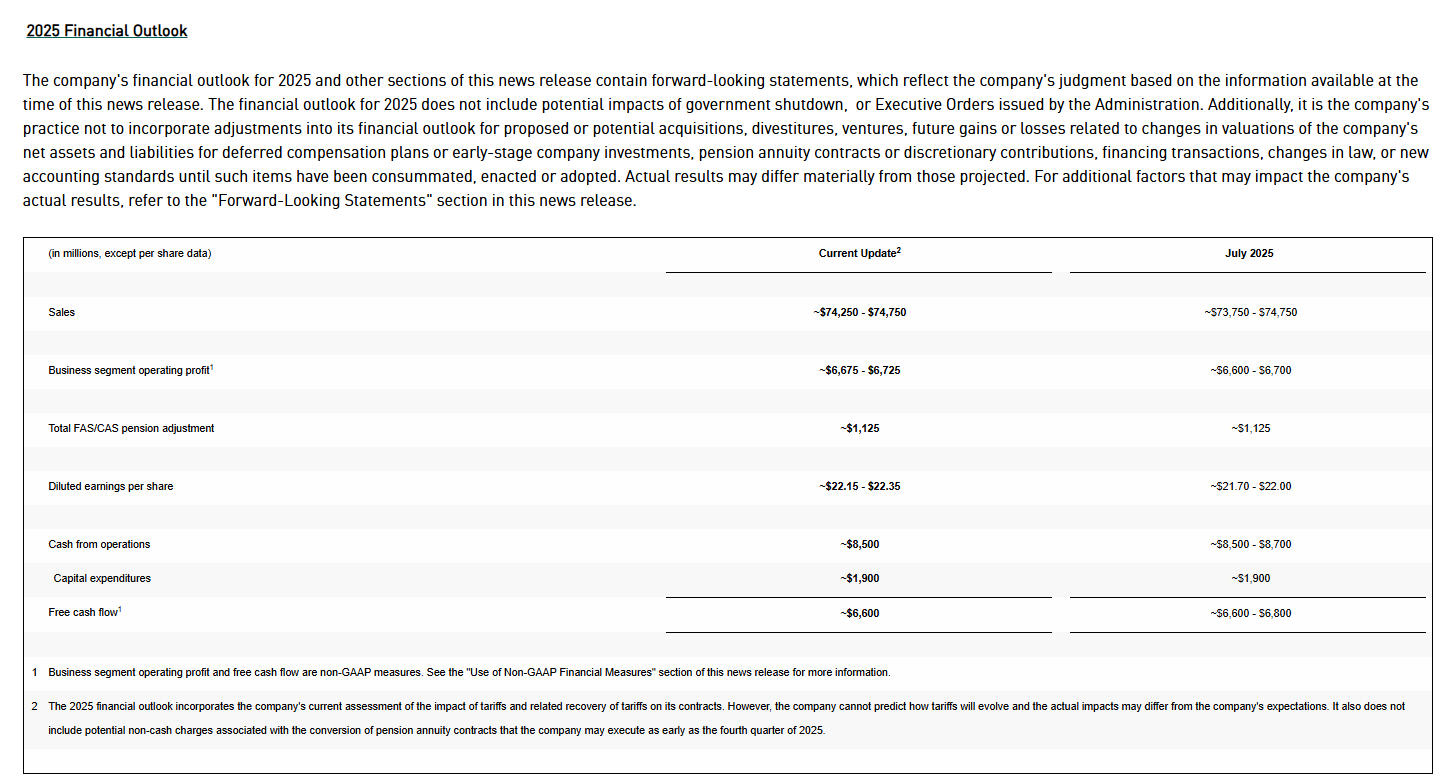

Theonia tuli ohimennen tutkittua jokin aika sitten ja kyllähän tuolle arvostelulle löytyy perusteluita. Miehistön pimeänäkömarkkinoista on jo yli 50% hallussa, joten sillä puolella kasvetaan käytännössä korkeintaan markkinan vauhtia. Hyppy laitepuolelle on vielä kesken ja niissä onnistuminen epävarmaa. Bisnesmalli missä teknologia ja komponentit ostetaan muilta, kasataan Kreikassa matalapalkkatehtailla ja myydään eteenpäin on kyllä ollut historiallisesti erittäin kannattava, mutta pitkälti hinnoiteltu jo kurssiin. Theon on pikemminkin kannattavasti ja maltillista vauhtia kasvava osinkolinko, kuin seksikäs puolustusalan teknologiayhtiö. Ei siis välttämättä mitenkään huono sijoitus, mutta ei noista lähtökohdista niitä korkeimpia kertoimia tule saamaan.

Näkisin kyllä suuria mahdollisuuksia Theonin kasvulle. Baltian maissa, Saksassa ja Belgiassa tehdyt yritysostot luovat mahdollisuuksia uusille kaupoille vanhoissa tuoteryhmissä, luovat kasvua epäorgaanisesti ja mahdollistavat uusia innovaatioita ja tuotekehitystä. Theonin johto näyttää minun silmissäni tekevän määrätietoista työtä arvon luomiseksi. Eikä markkinajohtajan rooli ole sijoittamisessa yleensä huono asia. Euroopan puolustukseen tullaan kaatamaan valtavia summia rahaa tulevina vuosina, joten eiköhän sieltä Theonillekin jotain valu. Myös Kaakkois-Aasiassa suuria mahdollisuuksia. Jenkkeihin sopivaa optiikkaakin on nyt tarjolla (uusimmat uutiset). Olen tosin hieman skeptinen tämän lokaation suhteen. Arvostus on sen verran matala, että muutama ”yllättävä” kauppa saattaa saada melkoisen rallin aikaan.

Mä oon nyt viikon pallotellut, että ostaisinko Thalesia vai AeroVironmentia. Mielipiteitä? Ennestään Rheinmetallia.

Theonilla on myös yhteisyritys Hensoldt:n kanssa Saksassa. Tarkoitus on yhdistää Theonin kyky tuottaa putkia edullisesti Hensoldtin optoelektroniikan huippuosaamiseen (missä järjestelmässä se putki nyt onkin kiinni, tiedustelu- tai kamikazedrone, taisteluajoneuvo, syöksyvene, helikopteri, sotilaan kypärä, jne). Näen vahvoja synergiaetuja molemmille kumppaneille, ja yhteisyritys on jo aloittanut nurkan valtauksen Saksassa ja Belgiassa aiemmilla tilauksilla. Theon saa osaamista, ja Hensoldt kumppanin jolla massatuotanto-kykyä joka mahdollistaa kilpailukykyiset hinnat.

Ja onhan noin hankittu järjestelmä/t merkittävässä määrin Saksalaista työtä joka merkitsee hankintapäätöksiä tehtäessä. Theon osti äsken toisenkin ajoneuvoihin optisia järjestelmiä kehittävän Saksalaisyrityksen. Ja Belgiaan on perustettu tytäryhtiö.

*Both companies are already successfully cooperating within the framework of a bidding consortium for a contract to manufacture and supply 9.550 pairs of night vision goggles, (5.000 for the German and 4.550 for the Belgian armed forces) on behalf of the armament agency OCCAR. Now both partners are complementing their capabilities in the field of thermal imaging and night vision systems. Specifically, new products are to be created on the technological basis of THEON’s night vision goggles and HENSOLDT Optronics’ weapon-adapted night vision attachments.*

Rheinmetall on käyttänyt menestyksekkäästi tällaista partneroitumistaktiikkaa hyvin monen eri toimijan kanssa. Se kertoo johdon kyvykkyydestä luoda kasvua. Nyt Theon tekee samaa. Myös arvoketjussa alaspäin yritysostoilla meneminen vahvistaa Theonin markkina-asemaa (optiikan valmistaminen). Partneroitumiset tuovat juuri niitä uusia innovaatioita kuten mainitsit (uudet käyttökohteet) ja tosiaan samalla läsnäolo kohdemaassa saa jalan oven väliin siten, että toimijan valitseminen on helppoa.

Niin ja tosiaan Belgiaan oli perustettu tytäryhtiö, ei tehty yritysostoa.

Matias Asiakainen on tehnyt jutun puolutustusteollisuuden alasta sijoittajien näkökulmasta. Jutun lukee ehkä noin kymmenessä minuutissa. ![]()

Tässä analyysissa:

- Puolustusteollisuuden osakkeet kiinnostavat sijoittajia

- Saksa panostaa puolustukseen

- Puolustusteollisuusosakkeita tarkastellaan ESG-näkökulmasta uudelleen

- Puolustusbudjetit kasvussa

- Varustehankintojen osuus eroaa merkittävästi

- Tuotannon pullonkaulat

- Puolustusteollisuusosakkeiden riskit sijoittajan näkökulmasta

- Kansallinen intressi kärjessä

- Pohdi puolustusteollisuuden eettisyyttä ennen sijoittamista

- Vertailussa kuusi kansainvälistä puolustusteollisuuden osaketta

- RTX Corporation (aiemmin Raytheon Technologies Corporation)

- Rheinmetall

- Northrop Grumman

- Lockheed Martin

- BAE Systems

- SAAB AB

- Analyytikoiden ennusteet

- Osta yhtiöiden osakkeita alhaisin kustannuksin

Ja niin siinä kävi, että uusista tuoteryhmistä Theon toimittaa isoa tilausta uusista toimipaikoista! En kyllä näin nopeaan toimintaan uskonut.

Lockheed Martinin Sikorsky sai 10,3 miljardin dollarin sopimuksen 92 CH-53K-helikopterin tuotannosta, toimitukset jatkuvat vuoteen 2034 asti. ![]()

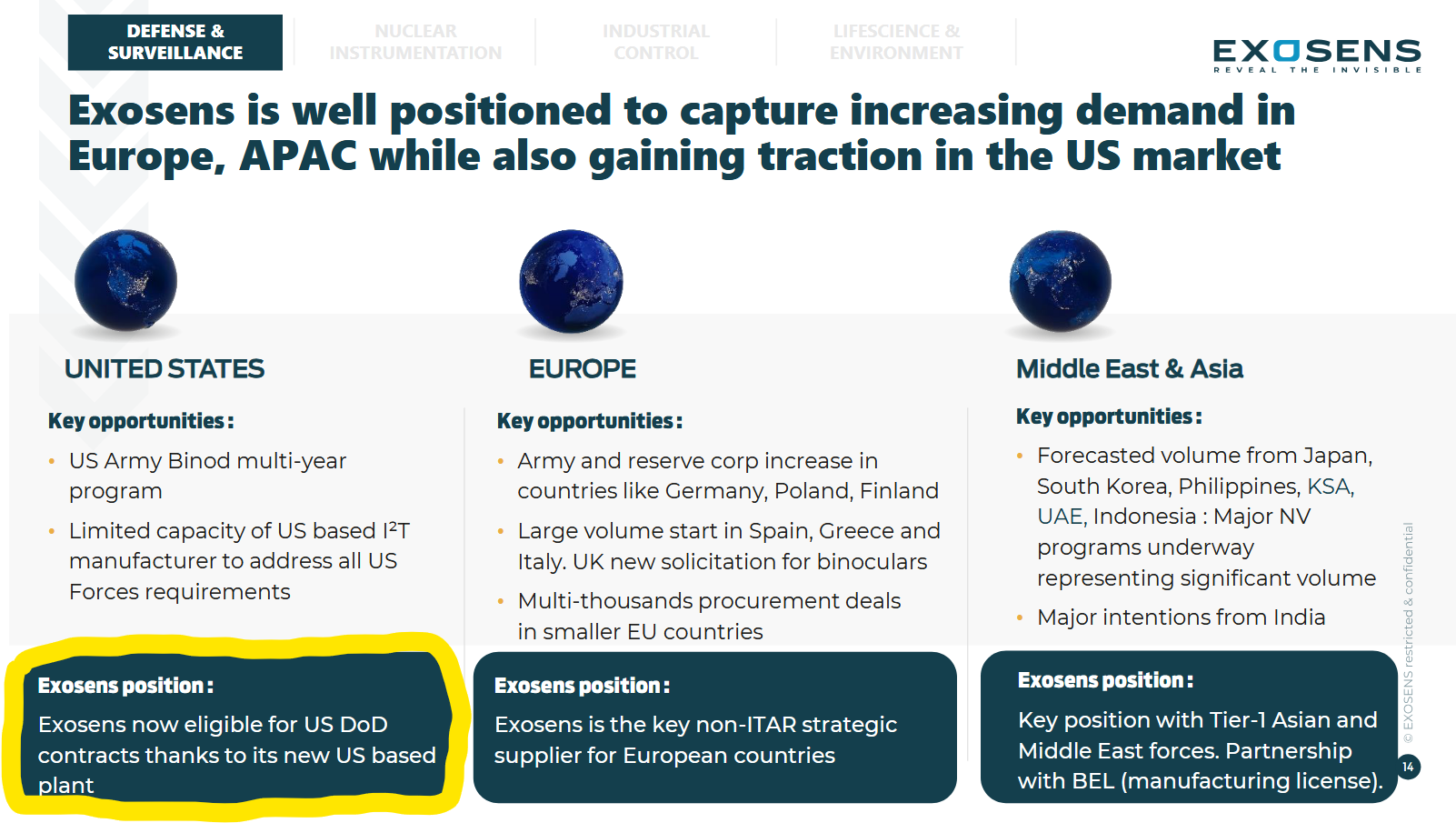

Miten näettä Exosensin tilanteen? Joko on täyteen hinnoiteltu?

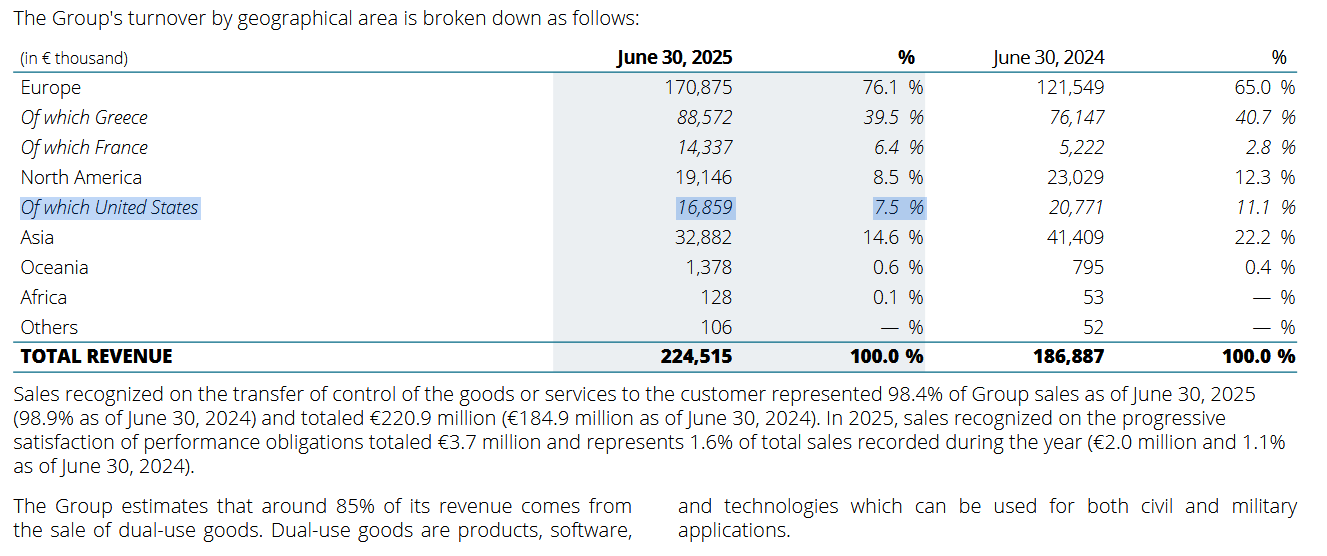

Exosens on reilu vuosi sitten Ranskassa listautunut yhtiö. Yhtiön IPOn jälkeinen pörssitaival on ollut varsin onnistunut kuten alla olevasta kuvasta näkyykin. Yhtiön lippulaivatuote on valonvahvistimet. Syyskuun alkupuolella markkinoille tuli uusi 5G image intensifier tube (en lähde edes yrittämään suomennusta, jotta sanan merkitys ei huku matkalla), jonka tituleerataan olevan game changer. Yhtiön voisi katsoa nauttivan monopoliasemasta, kun sen valonvahvistinten markkinaosuus on Yhdysvaltojen ulkopuolella. Yhdysvaltojen markkinaosuudesta en vielä ainakaan löytänyt lukuja, mutta Yhdysvallat vastaa peräti 45 % globaalista valonvahvistinmarkkinasta. Yhtiö toimii kuitenkin nykyiselläänkin Yhdysvaltojen markkinoilla ja tämä markkina on kuitenkin alla olevan puolivuosikatsauksen perusteella ihan merkityksellinen yhtiölle. Lisäksi uskon Yhdysvaltojen markkinoilla olevan runsaasti tilaa kasvulle, kun yhtiön tuotantokapasiteetti laajenee maan puolella ja voidaan tuottaa Made in America -tuotteita.

Näiden tietojen valossa yhtiö vaikuttaa aivan loistavalta mahdollisuudelta, mutta sitten tullaan ainakin itselleni vaikeasti hahmotettavaan asiaan, näkyykö kaikki tämä osakkeen hinnassa jo nyt. Yhtiöin PE on nyt 39 (lähin vertailukohde ja yhtiön suurin asiakas Theon: 31) ja Forward PE 27 (Theon 25). PE ei ole tällaisten yhtiöiden kohdalla välttämättä paras mittari sille, onko yhtiö kallis vai halpa, mutta otin sen nyt tähän pohdintani tueksi.

Valonvahvistin Valonvahvistin – Wikipedia

Tässä alla olevassa jutussa kerrotaan, miten Aasian puolustusalan yhtiöt hyötyvät kiihtyvistä sotilasmenoista ja kiristyvästä geopoliittisesta tilanteesta.

Morgan Stanley on nostanut esille vahvoja toimijoita, joilla on kasvava tilauskanta ja hyvä asema kansainvälisillä markkinoilla. Etelä-Korean Hanwha Aerospace, Japanin Mitsubishi Heavy Industries, Singaporen ST Engineering sekä Intian Bharat Electronics nähdään keskeisinä voittajina puolustussektorin kasvussa.

Asian defense stocks are gaining momentum as regional military spending accelerates amid growing geopolitical tensions.

According to recent analysis from Morgan Stanley, several key players stand out in this expanding sector. Here’s a closer look at the top performers positioned to capitalize on increased defense budgets across Asia.

Morgan Stanley’s latest rankings highlight companies with strong order backlogs, innovative capabilities, and strategic positioning in high-growth segments.

Perun-kanavalla kooste Defence and Security Equipment International -messujen annista. DSEI on Lontoossa joka toinen vuosi järjestettävä puolustusteollisuusalan tapahtuma. Tänä vuonna mukana oli yli 1600 näytteilleasettajaa. Videon kesto 57 min.

Amerikkalainen Epirus kehitellyt tuollaisen mikroaalto/EMP aseen droneja vastaan.

sama uutinen videomuodossa jos yo artikkeliin tulee maksumuuri:

New Weapon Downs Dozens of Attack Drones in Stunning Display

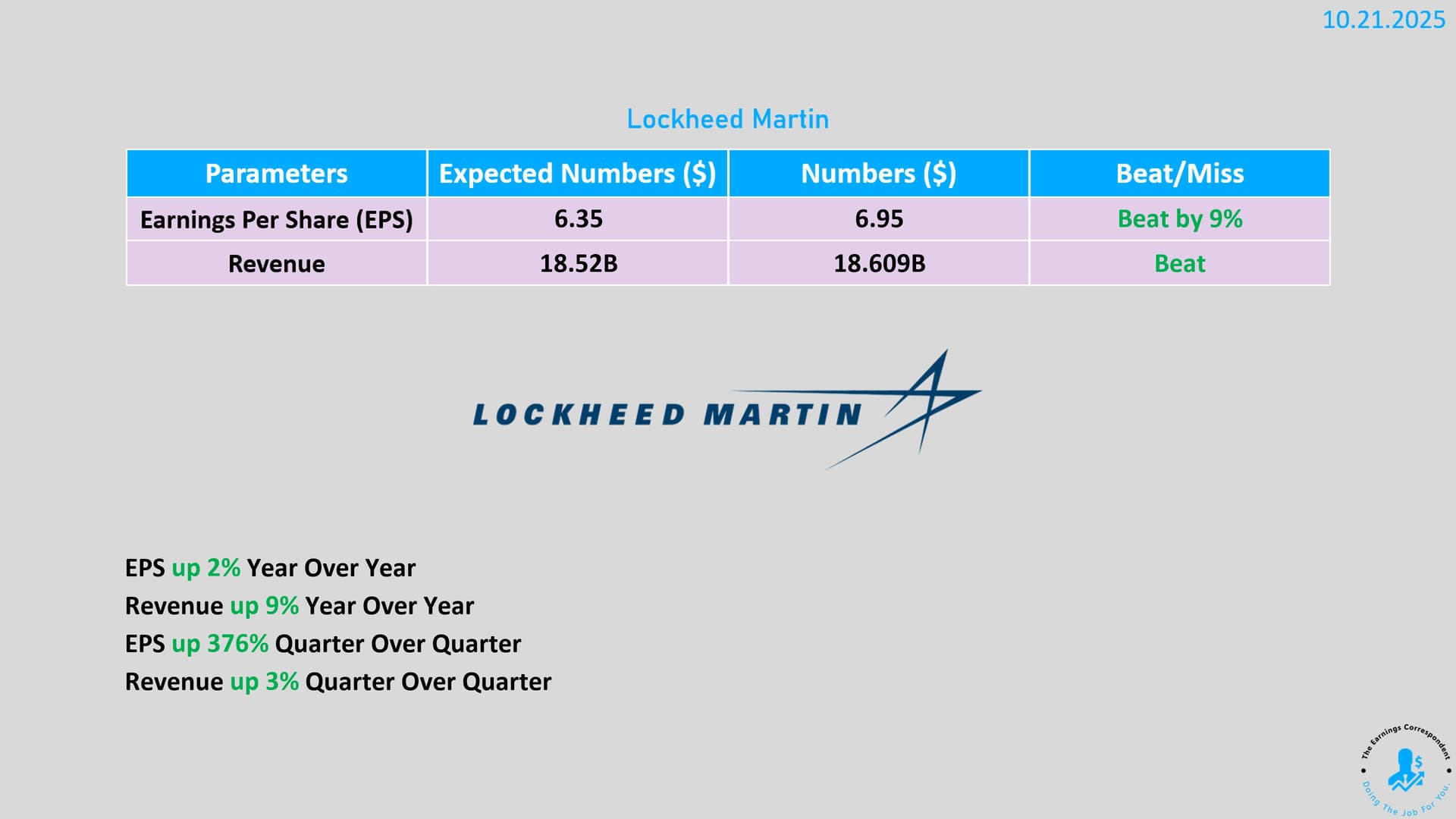

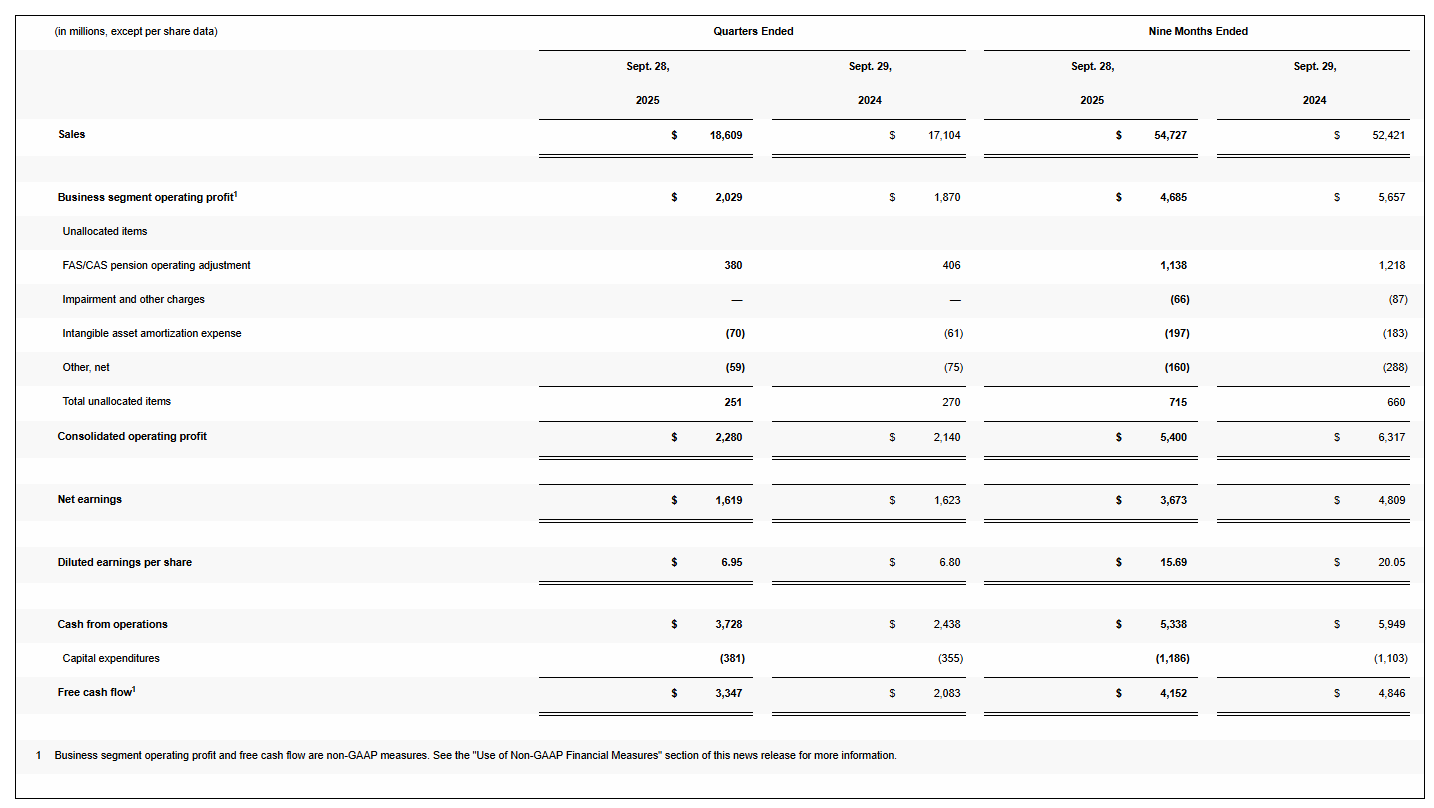

Lockheed Martinilta kova tulos ja kysyntä sen asejärjestelmille on kovempaa kuin koskaan sekä Yhdysvalloissa että sen liittolaismaissa.

Yhtiö aikoo kasvattaa tuotantoaan merkittävästi vastatakseen tilauspiikkiin, lisäksi valtava tilauskanta antaa vakaan pohjan pitkän aikavälin kasvulle.

Yhtiö panostaa voimakkaasti sekä uusiin teknologioihin että tuotantokapasiteettiin, jotta se pysyy puolustusteollisuuden kärjessä. Yhtiö korosti rooliaan johtavana toimijana ilmapuolustuksessa, avaruussodankäynnissä jne.

https://x.com/earnings_guy/status/1980597367071023246

Yhtiön omat materiaalit

Heikki Keskiväli on tehnyt hyvä kirjoituksen droonintorjunnan markkinaan: uhat, ratkaisut ja sijoittajan kannalta kiinnostavimmat kohdat. Ehdottomasti lukemisen arvoinen juttu:

Alla olevassa jutussa todetaan, että dronemarkkina kasvaa pysyvästi, eli kyseessä ei ole pelkkä kupla.

Halvat ja tehokkaat lennokit ovat nousseet sodankäynnin ydintyökaluksi, lisäksi niiden kysyntä on vahvaa ja tulee jatkossakin olevaan, ainakin tämän jutun mukaan. Pienet firmat tuovat uusia ratkaisuja, mutta kilpailu kääntyy enemmän softan ja järjestelmäintegraation puolelle. Sitten myös vastadroniteknologia kasvaa samaan aikaan.

Tässä on Juho Toratin kirjoitus KNDS Groupista, joka mahdollisesti listautuu lähitulevaisuudessa. ![]()

Yhdessä KNDS-konserni kehittää ja valmistaa kalustoa, teknologiaa sekä ampumatarvikkeita puolustussektorin maaoperatiivisiin tarpeisiin. Käytännössä tämä tarkoittaa panssaroituja ajoneuvoja, tykistöjärjestelmiä, miehittämättömiä ajoneuvoja, näiden kaikkien käyttämiä ammuksia sekä siltajärjestelmiä. Fyysisen kaluston lisäksi KNDS tarjoaa alan kaipaamia teknologiaratkaisuja sekä kaluston koulutuspalveluita. Yhtiön ratkaisut ja tuotteet ovat käytössä yli 30 valtion puolustusvoimilla. KNDS on Saksan ja Ranskan puolustusvoimien kumppaniyhtiö.

https://theon.com/theon-announces-q3-2025-trading-update-and-fy-2026-revenue-target/

Theonilta hyvää kehitystä. Ohjeistuksen nosto loppuvuodelle, kova ohjeistus vuodelle 2026. Käteiset käytetty ostoksiin, mutta niillä on luotu/luodaan arvoa ihan hyvin. Soft Backlog hiukan alhaisempi kuin q2, mutta tähän enteillään loppuvuodesta muutosta ylöspäin.

Soft backlog näyttää nyt paljon paremmalta 100 miljoonan euron tilauksen jälkeen.

Trump vahvisti, että Yhdysvallat myy F-35-hävittäjiä Saudi-Arabialle kruununprinssin vierailun alla.

Ilmoitus nosti hieman yhtiön osakkeen kurssia. Tarkempia tietoja mahdollisista kaupoista ei ole.