Tällainen tuore AMD vs Intel serveripuolen markkinaosuusgraafi tuli vastaan pari päivää sitten:

Myös desktop -puolella AMD on siirtynyt ohi Intelistä. Läppäreissä Intel johtaa vielä selvästi.

https://www.cpubenchmark.net/market_share.html

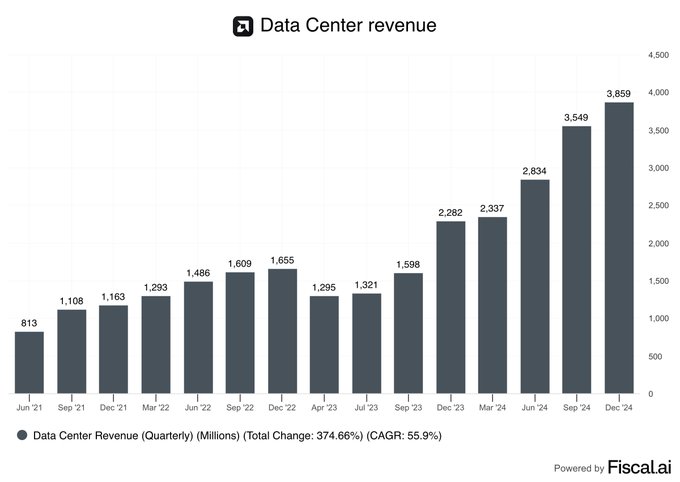

2,5 vuodessa datakeskusliikevaihto on kasvanut n. 5x, eli 0,8->3,9 miljardiin$ (Q4/24) ja kasvu tullee jatkumaan. TAM on arvioiden mukaan massiivinen 500 miljardia$ vuoteen 2028 mennessä ja tuosta potista riittää pienikin siivu.

Inference tulee joidenkin arvioiden mukaan olemaan jopa 10x suurempi kuin AI:n treenaaminen ja juuri kyseisellä puolella AMD on hyvin positioitunut. Inference ja sen potentiaali tekee AMD:stä itselle kiinnostavamman sijoituksen kuin Nvidia.

Hyppäys serveripuolen kilpailussa AMD:n hyväksi on ollut nopea, enkä näe tämän trendin kääntyvän hetkessä, jonka seurauksena AMD on noussut selkeästi isoimmaksi tekkisijoitukseksi viime kuukausina. Taaksepäin katsovat arvostuskertoimet ovat toki kovat (ainakin näennäisesti), merkittävää kasvua on nyt hinnoiteltu ja volatiliteettiä riittää, mutta kaikki uutiset ja data puoltavat kasvulle erittäin vahvaa jatkoa pitkälle tulevaisuuteen sekä markkinaosuuden haltuunottoa etenkin CPU -puolella. Monipuolisuus ja selkeä altavastaaja-asema tekevät siitä erityisen kiinnostavan alalla, jossa kilpailu on rajattua.

Oma siirtyminen AMD:hen keväällä (Intelistä ja Nvidiasta) sai minut seuraamaan AMD:n kurssia, tulevia uutuuksia, kilpailukykyä ja kehitystä sekä hinnoittelua päivittäin suunilleen samoihin aikoihin, kun osake pohjasi tariffipelkojen seurauksena. Luottamus on vain vahvistunut noista ajoista.

Ehdottomasti tulee suhtautua varauksella kyseiseen epäviralliseen dataan. GROK vastaa graafin lähteeseen näin:

“The graphic seems custom-made, likely drawing from Mercury Research data. However, verified reports show AMD’s overall server CPU market share at 39.4% in Q1 2025, projected to exceed 40% by year-end, not yet 50%. In hyperscale, it surpassed 50% earlier this year.”

jatkoa GROK:lta graafiin liittyen…

"PassMark ((http://cpubenchmark.net/)) has acknowledged a potential data manipulation issue related to a tender in South Korea, and they are re-evaluating the figures. This suggests the current 49.3% figure for AMD may not be fully reliable until verified.

Given the data concerns, the chart’s validity is questionable until PassMark’s updated analysis is released. AMD has indeed been taking market share aggressively, but the extent of the Q3 2025 shift remains unconfirmed."

Joka tapauksessa trendi on nousussa AMD:n osalta ja sijoittajana tavoitteena on kaivaa ja arvioida dataa ennen kuin se näkyy kokonaisuudessaan osakekursissa.

")