LYNCHNING I LUND

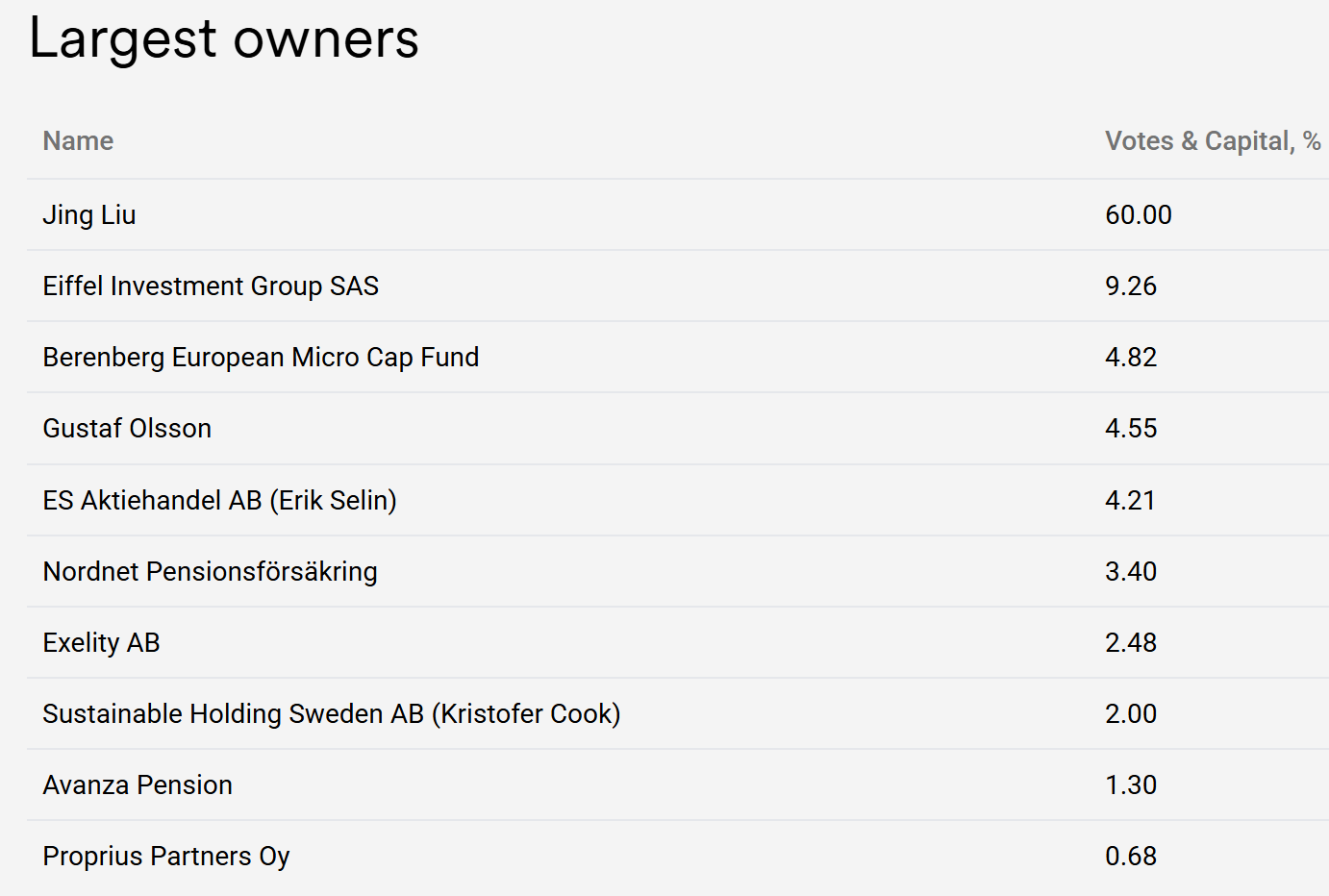

Jag bestämde mig för att skriva denna reseskildring i denna tråd, eftersom ett bekant namn för finländare har dykt upp på BPC Instruments ägarlista.

Proprius-folket hade också besökt kontoret och ska ha samlat sin andel på knappt 300 euro genom att köpa på marknaden.

Arimatti har vänligt nog redan för ett år sedan skrivit om bolaget i tråden för svenska småbolag, så jag slipper den mödan.

[quote=“Arimatti_Alhanko, post:21, topic:46966”]

Låt oss även lägga till en av mina egna favoriter här, nämligen BPC Instruments.

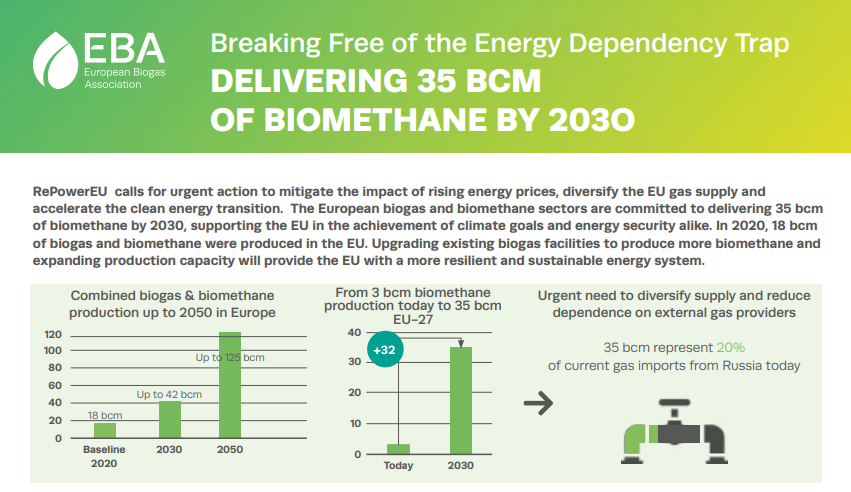

BPC utvecklar, tillverkar och säljer mät- och analysinstrument till både industriella kunder och för forskningsändamål. Instrumenten ersätter i allt högre grad tidskrävande manuellt arbete där råmaterial analyseras i biogasproduktion. Tidigare har kunderna inte haft exakt information om vilket material som förs in i processen, och därmed har effektiviteten varit dålig. I Europa förväntas biogasproduktionen växa med 32% CAGR fram till år 2030. Dessutom har BPC gjort framsteg i USA och Asien, till exempel har Indien blivit en betydande marknad för BPC vid sidan av Kina.

Företaget noterades i slutet av 2021. Då talade man i IPO-prospektet om attraktiva möjligheter att utöka verksamheten även utanför biogasbranschen. På senare tid har bevis för detta framkommit. Till exempel lanserades BPC Blue förra året, som kan användas för att analysera biologiska nedbrytbarheten hos plastmaterial. Andra nämnda branscher inkluderar även analys av avloppsvatten.

BPC grundades 2005 av Jing Liu (VD), Gustaf Olsson (styrelseordförande) och Kristofer Cook (styrelseledamot). Jing äger 65% av företaget och de andra två har 12% respektive 5% ägande.

Jing är den enda av dem som idag är aktivt involverad i den operativa verksamheten. Faktum är att hon har en mycket stor roll i BPC. I slutet av 2023 hade företaget endast 12 anställda, och när jag besökte deras kontor i Lund, Sverige, förra april, kändes det som att hon ansvarade för allt. Produktutveckling, försäljning, marknadsföring, Kina-kontakter etc. Vad skulle hända med företaget om Jing av någon anledning inte längre var med i bilden…? Kanske ur en aktieägares synvinkel skulle en livvakt vid sidan vara på sin plats? ![]()

.

.

.

[/quote]Jag har själv ägt bolaget sedan början av 2023. Bolaget är litet och har ingen analytikertäckning, så jag har försökt att snoka fram information direkt från VD:n via e-post, och han har vänligt svarat på dem. I somras bestämde jag mig för att fråga om ett besök skulle vara möjligt på min hemresa till Centraleuropa när jag körde genom Sverige, och till min glädje lyckades besöket.

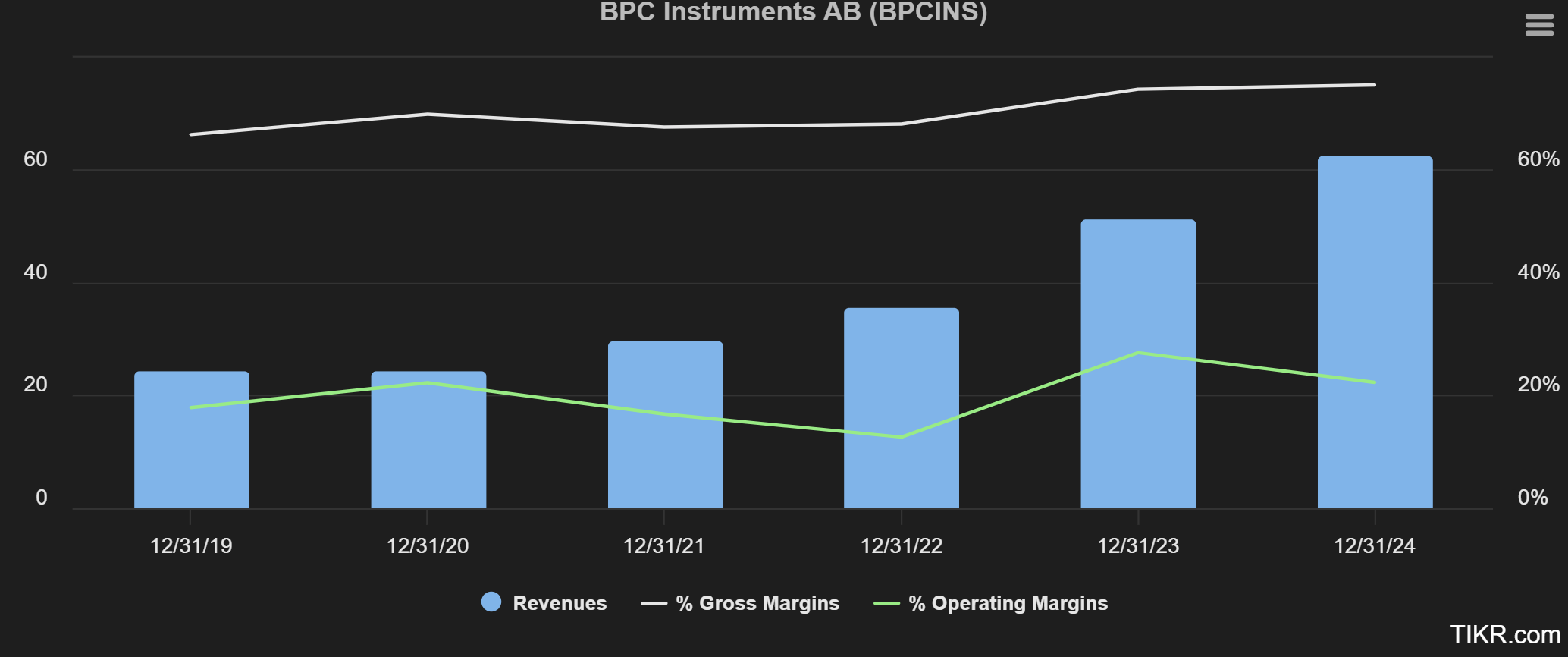

SIFFROR

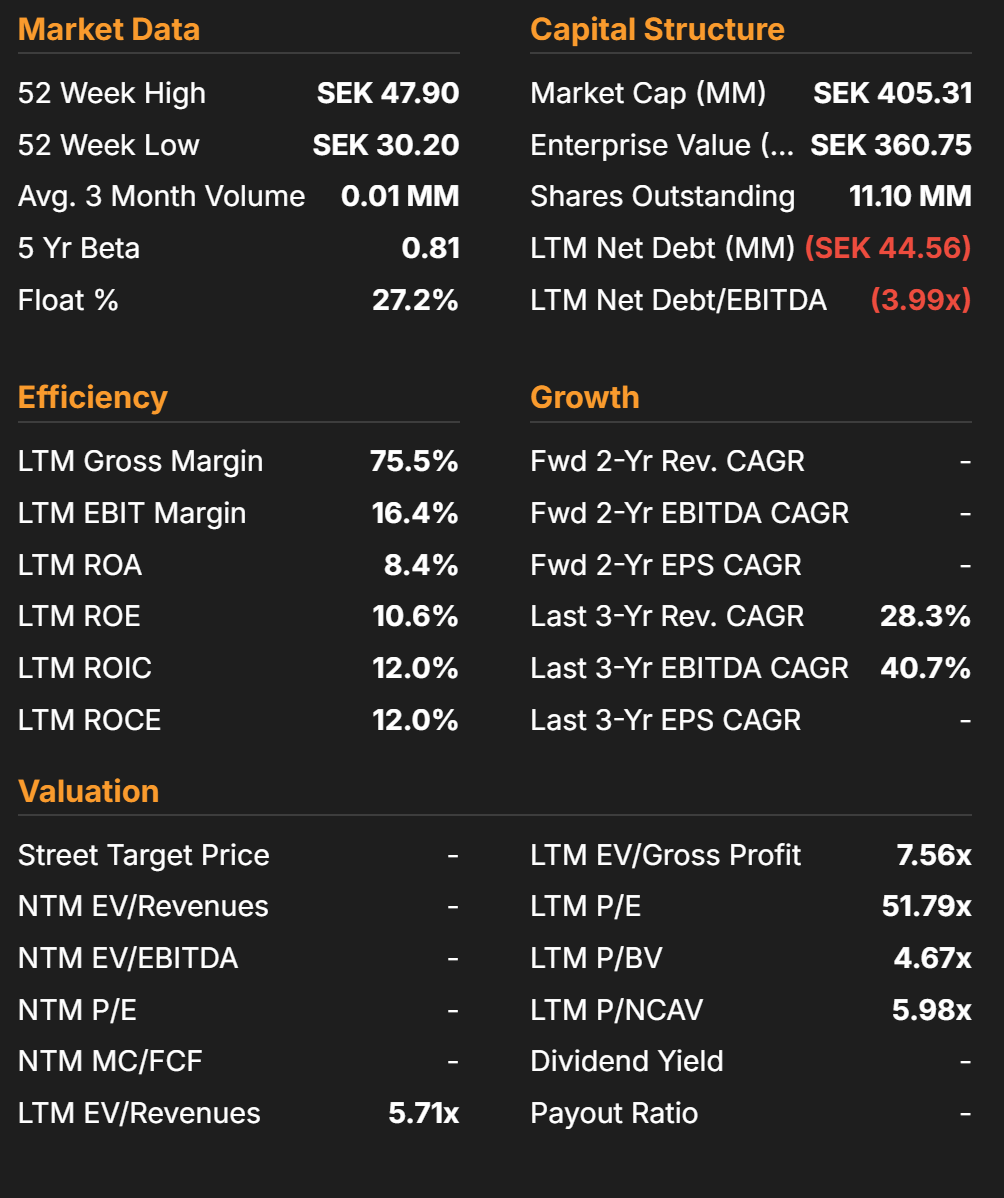

Från TIKR hittar du följande information:

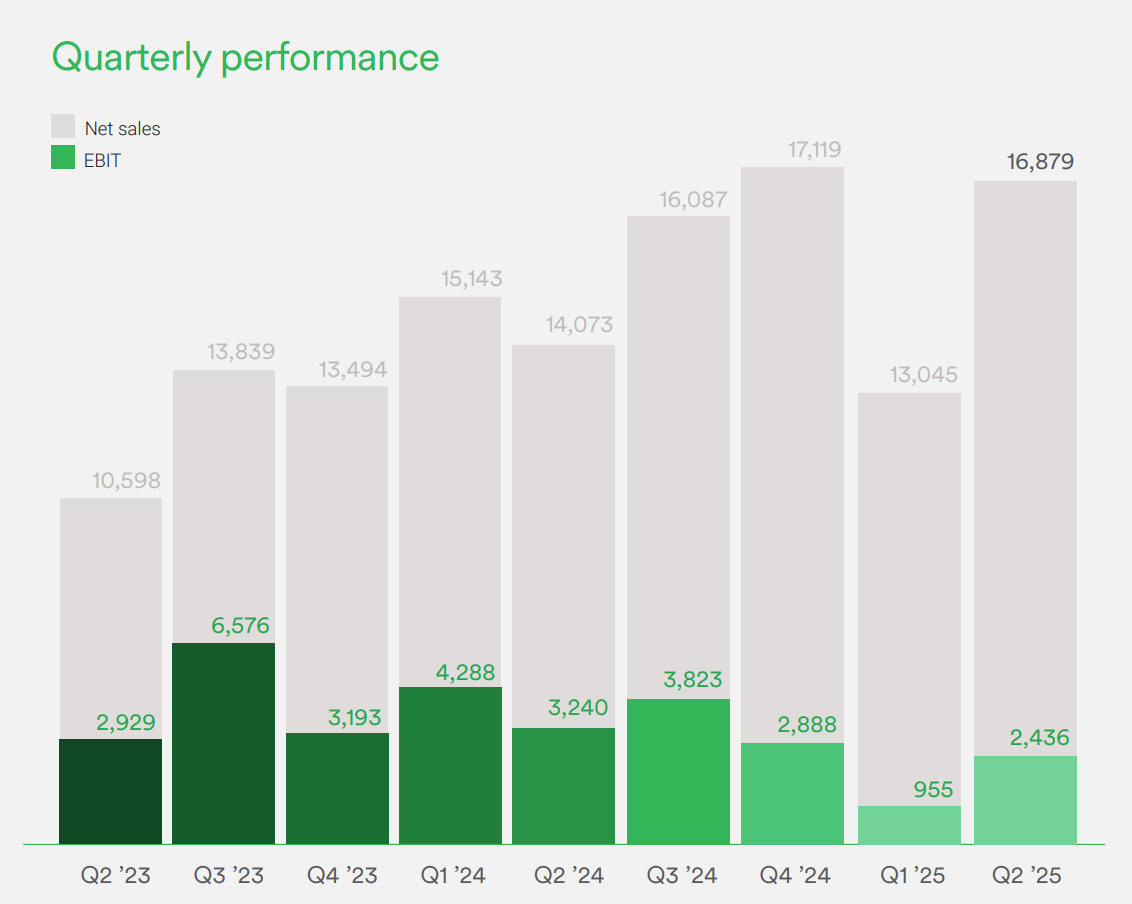

Och kvartalssiffror t.ex. från bolagets Q2-rapport:

Som man kan se är bolagets bruttomarginalprocent på samma nivå som Revenio, över 70%. Under vissa kvartal har den till och med nått över 80%. EBIT-procenten har dock på senare tid börjat minska, då bolaget har anställt medarbetare, som för närvarande är totalt 20. Förhoppningsvis kommer detta dock att synas i framtiden som en växande omsättning.

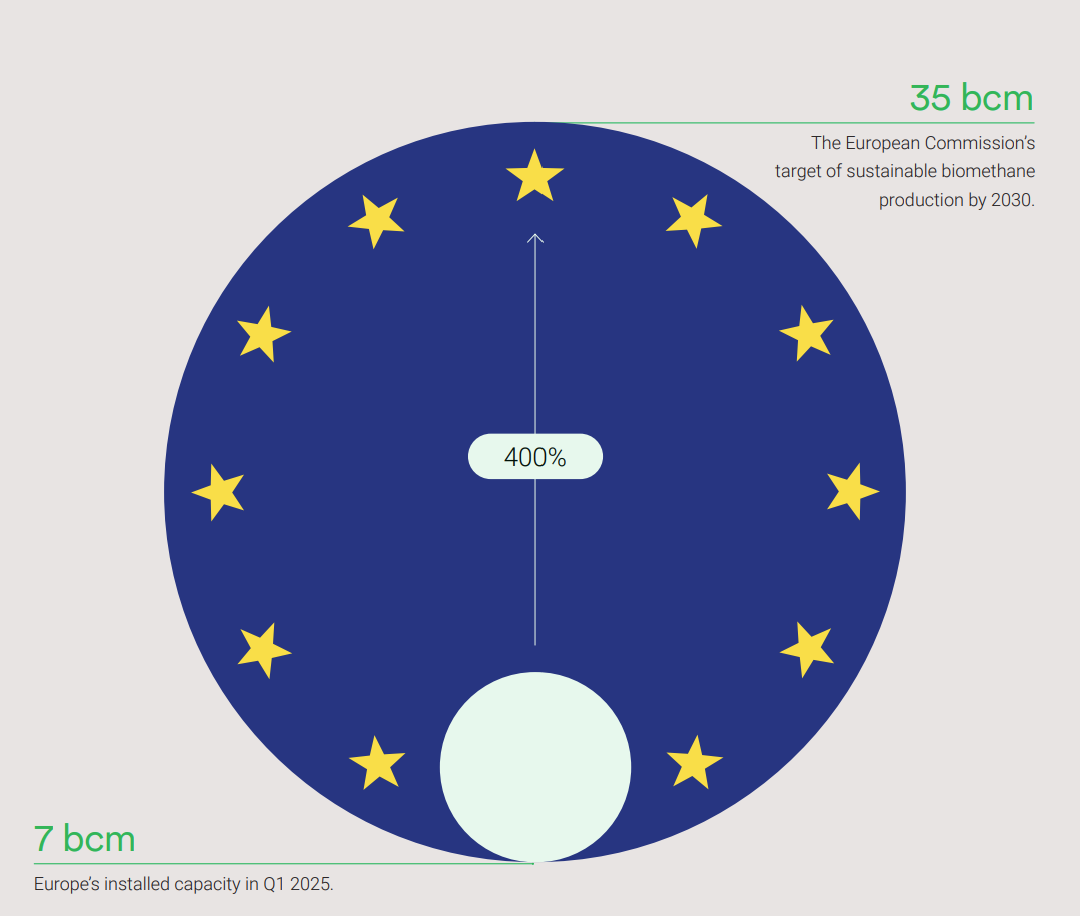

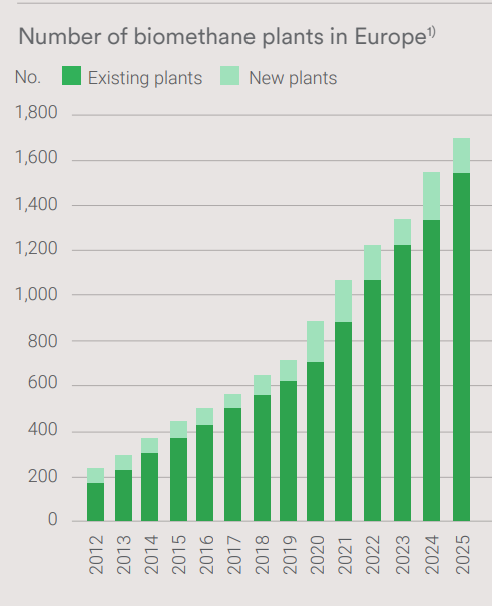

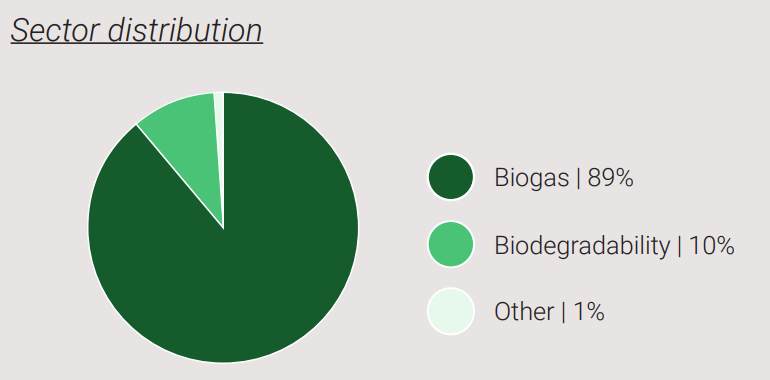

Bolaget får sin omsättning huvudsakligen från biogassegmentet, för vilket EU har höga tillväxtmål.

.

.

Även om målen bara är mål och de knappast kommer att uppnås, har branschens tillväxt varit ganska bra på senare tid.

Utöver detta strävar bolaget efter att få mer affärer från andra vertikaler:

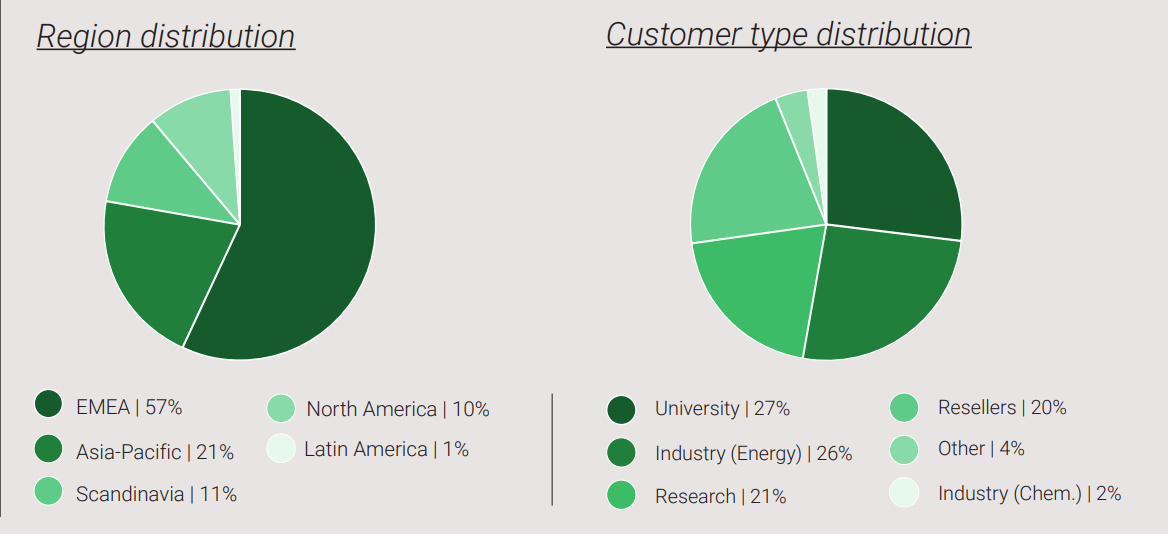

Även om verksamheten är ganska liten, opererar bolaget ändå inom flera branscher och har kunder från upp till 80 länder.

Enligt VD:n sker dock det mesta av försäljningen från Lund. Ursprungligen har verksamheten expanderat från universitet till den privata sektorn.

KVALITET

Enligt bolagets egen uppgift har de 90% marknadsandel. Deras produkter fungerar som branschstandard, det vill säga, i vetenskapliga studier används BPC:s produkter som referenspunkt. Vallgraven bygger på en liten marknad med knappt någon konkurrens. Det finns några kinesiska kopior, och de verkar inte ge upp ens efter förlorade rättegångar. Liu säger dock att de har ett teknologiskt försprång som de strävar efter att upprätthålla genom produktutveckling.

Jag fick också besöka deras produktutvecklingslaboratorium. På bilden förklarar Liu hur de för närvarande försöker gräva en djupare vallgrav, till exempel genom att utöka utrustningen för nya användningsområden.

Bolagets teknik bygger huvudsakligen på Lius expertis. Han har erfarenhet av både bioteknik, elektronik och försäljning. Även idag kommer de senaste innovationerna från hans idéer, även om implementeringen sköts av medarbetarna.

Ofta ligger risken med sådana produktförsäljningsbaserade verksamheter i att för att växa måste produkten först säljas i samma mängd som under föregående jämförelseperiod och lite till. Denna bransch är dock inte lika volatil som till exempel en konsumentbeteendebaserad bastuugn. Dessutom finns det vissa komponenter i deras omsättning som liknar återkommande intäkter. Enligt VD:n kommer 6-7% av omsättningen från reservdelar, och dessutom baseras 40% av försäljningen på att utöka befintliga kunders utrustningsbas, och denna grupp växer ständigt med nya kunder.

FRAMTIDA TILLVÄXT

Liu nämnde sin marknadskännedom som en av sina styrkor. Han sade att det är svårt att uppskatta marknadens storlek, eftersom nya fickor ständigt kan hittas (som man brukar säga i Inderes-kretsar). Till exempel sade han att en stor potential ligger i möjligheten att sälja mer direkt till producenter istället för till tillverkare. Det kräver dock ökad kännedom om teknologin, och åtminstone enligt LinkedIn deltar bolaget i många mässor runt om i världen. Liu sade att utvecklingen av denna strategi och att hitta nya intäktsströmmar är hans viktigaste uppgift för närvarande.

Något som vittnar om tilltron till framtida tillväxt är att bolaget flyttar till nya lokaler, som för närvarande är alldeles för stora för de nuvarande 20 anställda. Bolaget har dock tecknat ett 15-årigt hyresavtal för lokalerna, och avsikten är att lokalerna ska vara för små för bolaget vid periodens slut.

Att bygga upp organisationen kräver naturligtvis också att Liu utvecklas som ledare, men han menade att livet ändå är en ständig lärandeprocess, så det borde inte vara ett problem.

ANALYTIKERTÄCKNING

Bolagets ägarstruktur är mycket koncentrerad, och Liu sade att de för närvarande inte har något egentligt behov av analytikertäckning. De fokuserar hellre på att utveckla verksamheten. Bolagets ägarbas har expanderat något på senare tid genom huvudägarnas försäljningar till institutioner samt genom riktade emissioner. Därmed har bolaget en ganska god kassasituation, som de avser att använda för investeringar och eventuella förvärv som skulle kunna utöka produktutbudet, men i det avseendet avsåg de dock att vara särskilt försiktiga.

Även om bolaget inte egentligen behöver nya investerare, verkade Liu bli glad när jag berättade om Inderes-gemenskapen och att jag alltid skriver om mina resor här på forumet. Jag sade till honom att finska privatinvesterares intresse säkert kommer att öka genom denna text och särskilt genom Proprius position. Det är också en anledning till varför jag skriver denna artikel i denna tråd. Jag lovade att skicka denna artikel till Liu, och att jag skulle få minst 50 likes, så tryck på gilla-knappen så att han ser hur unik investerargemenskap vi har här. Kanske han genom det blir intresserad av att köpa Inderes tjänster någon gång.

PS.

Den här gången var det ganska snyggt och till och med kafferesterna smakade ganska gott.