Listautumisen kulurakenne on oikeasti aika mielenkiintoinen. Olen tällä hetkellä tekemässä tutkimusta listautumisesta ja sen johtamisesta, sekä nyt muutamaan otteeseen tuo kulurakenne on johtoporrasta haastateltaessa tullut esiin. Aivan järjettömiä summia maksetaan asianajotoimistoille näistä neuvonannoista. Ja siihen päälle vielä pankkien ottama prosentuaalinen summa.

Viimeisin haastattelu itsellä oli kolme päivää takaperin ja siinäkin yritysjohto mietti oikeasti, että kuka hitto listautuu ja kerää esim. muutamia millejä pääomaa sitä kautta. Kulut on oikeasti listautumisessa tuollaista 1MEUR - 1.5MEUR.

Siinä täytyy olla samaa mieltä, että Tukholmaan päästään paljon keveämmin listautumaan, mutta se arsenaali onkin sen näköinen. Suomessa laatuyhtiöitä pitkälti.

Woltin tavoitteena on valmistautua mahdolliseen listautumiseensa niin, että se olisi valmis pörssiin aikaisintaan keväällä 2022. Yhtiö aloitti listautumisvalmistelut jo viime vuonna, mutta Kuusen mukaan pörssiin ei ole kiire.

”Katsomme kaikkia vaihtoehtoja. Tällä hetkellä harkitsemme kaksoislistautumista niin, että päälistauspaikka olisi Suomen ulkopuolella, mutta lisäksi listautuisimme Helsingin pörssiin. Ensisijaisesti katsomme eurooppalaisia pörssejä, mutta Yhdysvaltojen Nasdaq ei ole poissuljettu”, Kuusi kommentoi.

Vuonna 2020 Netum -konsernin liikevaihto oli 17,5 miljoonaa euroa, kun se vuonna 2019 oli 13,4 miljoonaa euroa. Liikevoitto ennen liikearvon poistoja parani 3,0 miljoonaan euroon ja se oli asialliset 17 prosenttia liikevaihdosta.

Vuonna 2019 liikevoitto ennen liikearvon poistoja oli 1,5 miljoonaa euroa, joten Netumin kannattavuus on selkeästi parantunut.

Netumin toimitusjohtaja Matti Mujunen puhuu kasvusta, joka on jo pitkään ollut keskimäärin yli 20 prosenttia vuodessa. Kasvua tukee jatkossakin kiihtyvä digitalisaatio.

Noin hienoa brändiyhtiötä olisi kyllä hieno omistaa jo pelkästään sen takia, että saisi olla mukana hienossa tarinassa. Itselläni muutenkin brändisijoittamisesta lähinnä hyviä kokemuksia (esim. Harvia, Olvi, Marimekko), vaikka jotain huonojakin mahtuu sekaan (Apetit).

Hieno yhtiö kyllä, mutta valuaatio olisi varmasti tapissa ja mistä kasvu (katsokaa liikevaihdon kehitys esim.2015-2018, 2019 putosi varmaan ravintolaliiketoiminnan myynnin takia).

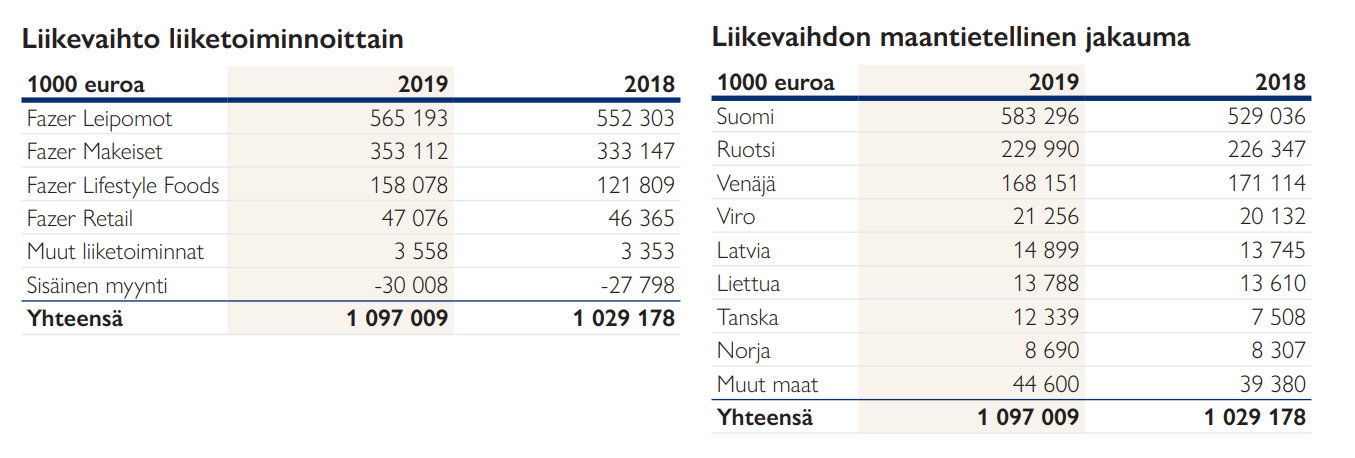

Tutkin lyhyesti Fazerin lukuja. Fazerissa näyttä olevan käynnissä muutosten aika.

Kasvu on Lifestyle Foodsin varassa. Yritysostoja on tehtävä lisää, jos nopeampaa kasvua halutaan.

Fazer-konsernin 2020 tilinpäätös julkaistaan vasta viikolla 15, joten nämä luvut tilinpäätöksestä 2019.

Liikevaihto liiketoiminta-alueittain ja maantieteellinen jakauma

Fazerin listautumispuheet on otettu mediassa sen verran vakavasti vastaan, että ajattelin avata uuden ketjun sen seuraamiseksi, mutta aihetta onkin avattu täällä jo varsin ansiokkaasti. Kiitos siitä. Fazer on suhteellisen tuore tekijä kaurabuumissa, mutta lähtenyt sitten liikkeelle sitäkin rivakammin. Olen itse asiassa odottanut tätä uutista. Joskus julkisuudessa vilahti myös Myllyn Paras mahdollisena listautujana, mutta Fazeria olen pitänyt seuraavana. Mielenkiintoista seurata mikä heidän seuraava siirtonsa on Kaslinkin oston ja ksylitolitehtaan jälkeen. Käsittääkseni Lahden tontille ei enää kauhean isoja laajennuksia mahdu. Viime syksynä Viking Malt kertoi rakentavansa Lahteen uuden mallastamon, heilläkin entinen tontti oli täysi. Näillä yrityksillä on ollut yhteistyötä tuotekehittelyssä sekä raaka-ainehankinnoissa Päijät-Hämeen viljaklusterin piirissä. Luulen, että Lahdesta kuuluu vielä

Mielenkiintoista. En tunne alaa, mutta Päijät-Hämeessä on kuulemma Suomen monipuolisin viljaosaamisen keskittymä. Fazerin investoinnit alueelle kai osoittaa myös tämän.

Myllyn Paras saattaa myös jossain vaiheessa listautua. Katsoin tuolta Sponsor Capitalin sivuilta, että on sijoittanut Myllyn Paras-yhtiöön 1/2018. Sponsorin mukaan heidän tyypillisin omistusaikansa 4-7 vuotta.

”Fazer on kaikille tuttu ja rakas brändi, suomalaiset ottaisivat varmasti avosylin vastaan, jos he päättäisivät tulla pörssiin”

“Ehkä yhtiö haluaa käyvän valuutan toimialan rakennejärjestelyihin, Varis pohtii.”

Hesarin tuoreessa jutussa Fazerin konsernijohtaja Christoph Vitzthum kertoo aiheesta lisää.

”Emme juuri nyt työstä konkreettista listautumista”, hän sanoo. ”Halusimme vain ilmoittaa, että osana meidän strategisia vaihtoehtoja ja kasvusuunnitelmia listautuminen saattaa jossain vaiheessa olla mahdollinen. Syy, miksi tämä tuotiin nyt tällä tavoin esiin on, että kun työstämme erilaisia skenaarioita talon sisällä ja neuvonantajien kanssa, vaarana on, että tieto tulee esiin jotain toista kautta. Halusimme vain varmistaa, että tarina on meidän eikä kenenkään muun.”

Vitzthum ei halua antaa aikajännettä mahdolliselle listautumiselle ja ajankohtaan vaikuttaa moni asia. ”On erittäin vaikea spekuloida sillä, milloin listautuminen voisi tapahtua.”

Taalerin Mika Heikkilä kuitenkin sanoo jutussa Fazerin antaneen kuitenkin julkisuuteen vahvan viestin: "Nyt he kertovat siitä itse julkisuuteen. He tietävät, että siitä tulee uutinen. Ei se ole heitto, että ’voisihan tuota listautumista harkita’.”

Löysin tuollaisen uutisen Myllyn Parhaasta parin vuoden takaa. Tämähän tunnettiin aikoinaan Tuottajain Myllynä, en tiedä mikä sen omistuspohja silloin oli. Nyt se on näköjään ollut ennen tuota kauppaa Savelan yksin omistama. https://www.is.fi/taloussanomat/art-2000005517064.html

Tuon Hesarin jutun kun lukee, niin ymmärtää vähän enemmän. Tuskinpa he kotimaan toimintojen kehittämisen takia alkavat omistuspohjaa ja tulosta yleisölle jakamaan. Tulee mieleen, että he haluavat tehdä Vikingmaltit, joka yritysostoilla on laajentunut Itämeren alueen käytännössä määräävässä markkina-asemassa olevaksi mallastamoksi. Yhtenä merkittävimmistä hankinnoista oli tanskalaisen Carlsbergin mallastamot. Veikkaan, että listautumiskortti on tuotu esiin sitä varten, jos noiden mallastamojen kupeesta löytyisi sopivaa ostettavaa, jolloin Suomessa tehtävä kehitystyö voitaisiin kopioida ulos. Näin esimerkiksi.

Myllyn Parhaan osalta kaurabuumi voisi olla listautumisen ytimessä. Sponsor Capital totesi tässä ostotiedotteessa: Tiedotteet | Myllyn Paras

“Myllyn Paras on kauratuotteiden jalostamisessa todellinen erityisosaaja, ja tämänhetkinen terveysbuumi, johon kuuluu kasvava kiinnostus kauraan, antaa menestykselle erinomaiset edellytykset.”

Myllyn Parhaan kauppatiedotteen mukaan Pekka Savela jatkaa myös Myllyn Paras Venäjän liiketoimintojen vetämistä, mutta Venäjän liiketoiminnat ei kuulu kauppaan.

Kansainvälistä kasvua Fazer myös hakee. Monet suuret yhtiöt on investoineet paljon kauratuotteisiin tämän kaurabuumin aikana.

Fazerin investoinnit Lahteen

Lantmännen omistaa jo ainakin kolme kauramyllyä Ruotsissa, Norjassa ja Tanskassa

Helsingin Mylly omistaa oman kauramyllyn

meijeriyhtiöt laajentavat kaurajuomiin mm. Fazer, Valio, Juustoportti

Kilpailu kiristyy ja kansainvälisen viennin osalta buumissa kuitenkin pieniä uhkakuvia. Esim. saksalaiset kauramyllärit kyllästyivät vuonna 2018 skandinaavisen kauran saatavuusongelmiin ja hintaheilahteluihin. Voi vaikuttaa Suomen kauranvientiin, sillä Saksan markkinaosuus on noin 40 prosenttia EU:n kauratuotemarkkinoista.

Sitäkin voi joku miettiä, että olisiko Myllyn Paras myynnissä.

Kaura on niitä harvinaisia viljoja, missä Suomi on oikeasti kilpailukykyinen ja nimenomaan laadun takia. Mutta pellolla tapahtuva tuotanto on aina altis katovuosille. Tuo kuiva vuosi 2018 oli paha, mutta Suomi pystyi kuitenkin aika pitkälle viemään kauratilauksensa, mutta Ruotsissa tilanne oli täysi katastrofi. Kiitos suomalaisten suopeltojen, mitkä kasvoivat kauraa silloinkin. Luonnollisesti jokainen maa pyrkii turvaamaan oman tuotantonsa, mutta totuus on se, että kaura tykkää pohjoisesta ja Keski-Euroopassa se ei pärjää kannattavuudessa muille viljoille. Nyt Britanniakin on rajan takana, mikä oli Puolan ohella merkittävä kauran tuottaja. Sikäli hassua, että kauran jalostus on noinkin paljon keskittynyt Saksaan. Esim Raision kauramurot tehdään Saksassa, joskus paketissa luki alkuperämaa Suomi, mutta ei taida lukea enää. Sekin on hassua, että melkein aina kaurasta on saanut paremman hinnan jyvinä myytynä Saksaan kuin kotimaan teollisuudelle.

Helsingin Mylly alkaa käydä tässä leikissä pieneksi tonttiaan myöten. Se onkin erikoistunut paljolti luomuun jotta saisi pienemmälle volyymille paremman katteen.

Mutta pitäähän tällaiset ulostulot kilpailijat kuten Raision virkeänä…

Näin sanoo asiasta Pörssisäätiön julkaisema Pörssilistautujan Käsikirja:

“Käytännössä hyvän nettovarallisuuden omaavan yhtiön omistajan osinkoverotus on edullisempi kun yritys ei ole pörssiyhtiö. Osinkoverotukseen liittyy kuitenkin useita poikkeuksia. Esimerkiksi ketjuverotuksen estämiseksi yli kymmenen prosentin osuuden omistava voi siirtää osingot yrityksestä toiseen maksamatta veroa välissä. Näin suuri omistaja voi siirtää pörssiosingot verottomina listaamattomaan yritykseen, joka maksaa osingot omistajalle. Näin ollen yrityksensä listaava suuromistaja voi säilyttää verokohtelunsa ennallaan mikäli hän omistaa pörssiosakkeet listaamattoman yrityksen kautta.”

Omasta mielestäni tämä on yksi suurimipia epäkohtia suomalaisessa pääomaverotuksessa. Kaiken kaikkiaan pörssin piensijoittajaa kohdellaan verotuksessa sangen tylysti. Silti vasemmistokaan ei puhu tämän kymmenen prosentin kerhon edusta, vaan ajaa pelkästää kiristää osinkojen verotukseen piensijoittajille.

Ennen kaikkea en toivo Fazerille sellaista järjestelyä, jossa suku pitää äänivallan A-osakkeilla ja myy muille äänivallattomia B-sarjoja. Sellainen järjestely sopii jonkin aikaa start-upille jonka täytyy pystyä toteuttamaan pitkän tähtäyksen strategia ilman pakkoa miellyttää sijoittajia, muttei Fazerin kaltaiselle vanhalle yritykselle, jonka strategian pitäisi olla listaantuessa selvä eikä muuttua vuoden-parin jänteellä miksikään. Omalta osaltani voin sanoa, että laskisin tuollaisen B-sarjan arvolle sellaisen 70% alennuksen arvonmäärityksessä, vähän kuin jollekin Alibaballe tai Tencentille joita Kiinan valtio käytännössä ohjaa osakkeenomistajien ohi.

Monia yrityksiä pörssissä, joissa on 2 sarjaa. Toisella äänivaltaa tyyliin 20 ääntä ja toisella 1 per osake.

Tämä lienee todennäköinen jakotapa jollain suhteella jos/kun Fazer pörssiin tulee.

Täysin äänettömiä tuskin pörssiin päästetään, mutta tuolla saadaan äänivalta kuitenkin pidettyä perheyrityksen tapaan. Molemmat lajit pörssissä, mutta vahvempaa vähemmän jaossa ja vaihto sen mukaan.

Tämä toki oma arvaus ja itseä tuo ei haittaa nykyisissäkään omistuksissa, esim. Investor AB.

Oma omistusosuus jää joka tapauksessa marginaaliseksi ja äänivallasta sitä myöten ei merkittävää hyötyä