Lagarden mukaan EKP:n korkopäätlös oli yksimielinen ja riskiarvio on “laajalti tasapainossa” tällä hetkellä. Samalla hän muistutti, että keskuspankilla ei ole valuuttakurssitavoitteita, mutta toki sitä seurataan. EKP:n neuvostossakin siitä tänään keskusteltiin, mutta valuuttakurssien muutosten vaikutukset sisältyvät keskuspankin perusskenaarioon. Tämän perusteella mitään liikkeitä ei ole luvassa

23 tykkäystä

Lehdistötilaisuuden lopuksi Lagarde maalaili suhteellisen rohkaisevaa näkymään euroalueen investointien osalta ja tarkensi, että AI-investoinnit valuvat myös mm. rakentamiseen ja muihin sektoreihin. Tässä vielä kommentit korkopäätöksestä:

34 tykkäystä

X:ssä on eräs käyttäjä, joka on mallintanut pidempään tätä nykyistä markkinaskenaariota sekä bitcoinin johtavaa asemaa likviditeetin häviämisindikaattorina, joka lopulta kääntyy high beta osakkeiden heikkoudeksi. Samaan aikaan high beta (Tech, AI, kasvu) osakkeista siirtyvä likviditeetti valuu mm. pienempään Staples (XLP) sektoriin, Utilities (XLU) ja Healthcare (XLV) sekä mortgage/homebuilders sekä lopulta pidempiin bondeihin. Olen laatinut mm. hänen mallin pohjalta oman n. 40 sivuisen teesin viimeisen reilun vuoden aikana ja yritän avata alla mahdollisimman selkokielisesti, mistä on mielestäni kyse.

David Levensonin ja siitä johdetun teesin mukaan markkinat käyvät läpi ”beta-muunnoksen vaihesiirtoa” (beta transformation phase shift), jossa tapahtuu rakenteellinen rotaatio korkeasta betasta (high-beta, eli mm. kasvu, AI tech) matalaan betaan (low-beta, eli XLP staples, XLU, XLV, mortgage, housing ja bonds). Tämä tarkoittaa siirtymää korkean riskin ja volatiliteetin omaavista omaisuusluokista (kuten Bitcoin, tekoälyosakkeet ja muut kasvuyhtiöt) matalan volatiliteetin sektoreihin (esim. päivittäistavarat, terveydenhuolto, utilities sekä korkoherkät omaisuuserät).Tämä deleveraging (velkavivun purkautuminen) tapahtuu tällä hetkellä erittäin suurella voimalla juuri high-beta-alueella, koska:

- Helposti saatavilla olleen rahan aika (negatiivinen tai erittäin matala pääoman kustannus) on päättymässä

- Ei taantumaa, kasvu flät tai kasvua → pääoma virtaa pois yliarvostetuista innovaatiosektoreista

- Tekoäly vähentää itse pääoman tarvetta ohjelmistopuolella → tilausten peruutuksia, lopulta CAPEX-syklin hidastumista

- Bitcoin ja AI-osakkeet ovat Levensonin mukaan ”8.–9. vuoroparissa” arvostusmittareilla mitattuna (eli equity expansion -vaihe on siten lähellä loppuaan ja delevarage purkautuminen on alkanut ja leviää)

- Talous on todellisuudessa vahva, kasvu on odotettua parempaa (osin AI:n ansiosta) eli vakavampaa taantumaa ei tulisi, vaikka työttömyys voi nousta. Trump tekee kaikkensa laskeakseen asuntolainakorkoja ja voittaakseen vaalit välttyäkseen mm. virkarikossyytteiltä ja hän tekee sen jopa vahvistuvan dollarin kustannuksella, joka tukisi asuntomarkkinoiden elpymistä

Pääasiallinen mekanismi, joka imee likviditeettiä järjestelmästä/markkinoilta on leveraged rotationin purkautuminen, eli eräänlainen cross asset deleveraging ja mm. margin call aallot:

- Sijoittajat ovat aiemmin myyneet lyhyeksi matalan betan osakkeita (kuten XLP, tai lainanneet niitä) rahoittaakseen high-beta-ostoja.

- Kun matalan betan osakkeet nyt vahvistuvat voimakkaasti ja eivät enää toimi halpana rahoituslähteenä, näitä positioita aletaan purkamaan kiihtyvällä tahdilla.

- Tämä pakottaa myymään high-beta-omistuksia → likviditeetti valuu pois osakemarkkinoilta lopulta kohti:

- Aluksi kohti kultaa ja hopeaa (joka ei kuitenkaan ole lopulta kestävä)

- Korkosijoituksia (fixed income)

- Mortgage bonds (uskon vahvasti alempiin asuntolainakorkoihin, joiden laskun uskon kiihtyvän lähiaikoina ja jota High Betan lasku tukee, jolloin inflaatio laskee samalla)

- Valtionobligaatioita

- Dollarin vahvistuminen nopeammin kuin odotetaan kiristäisi globaalia likviditeettiä entisestään. Japanin tilanne lisää painetta. Näkemys on, että dollari vahvistuu dollarin ”vähyyden” ja markkinaolosuhteiden takia, toisin kuin moni muu markkina-analyytikko olettaa.

- Korkojen lasku tässä vaiheessa sykliä ei välttämättä ole positiivista kasvu-osakkeille, Low beta -osakkeet saattavat ennemmin hyötyä (Importers), samoin bondit ja asuntomarkkina. Mekanismi herättää paljon eriäviä mielipiteitä

- Bond-volatiliteetin ”death cross” (esim. MOVE-indeksissä) laskee volatiliteettia asteittain → bond-markkinat vetävät pääomaa hitaasti, mutta varmasti pois osakkeista.

- Lyhyet nousut (pomput) high-beta-alueella ovat toistaiseksi lähinnä ansoja, eivät kestäviä käänteitä, koska deleveraging on massiivista, eikä kyse ole tavallisesta risk-off-liikkeestä. Korona-ajan elvytyslikviditeetti häviää markkinoilta, eikä sitä tule takaisin

- Markkinoilla täytyy kuitenkin aina varautua ”policy interferenceen”, eli Fed ja muiden markkinaosapuolten aiheuttamiin markkinahäiriöihin, joka esim massiivinen koronaelvytys oli. Nämä voivat kääntää trendin, mutta tällä hetkellä sellaista ei ole näköpiirissä

Erittäin yksinkertaistettu selkokielinen yhteenveto teesin näkemyksestä: Markkinat eivät ole pelkästään korjaantumassa, vaan käyvät läpi rakenteellista deleveraging-vaihetta, jossa high-beta-omaisuusluokat (Bitcoin, AI/growth) menettävät suhteellista arvoa ja absoluuttista likviditeettiä (esim eilen) erittäin nopeasti. Likviditeettiä imevä voima syntyy lopulta pääasiassa leveraged high-beta → low-beta -rotaation purkautumisesta sekä dollarin vahvistumisen ja MBS sekä bond-markkinoiden vetovoiman yhdistelmästä.

Tämä prosessi on vielä kesken ja todennäköisesti kestää kuukausia tai vuosia riippuen siitä, kuinka nopeasti volatiliteetti laskee (eli tapahtuu ns. volatility suppression) ja kuinka paljon pääomaa siirtyy matalan riskin kohteisiin. Deleveragen aikana tullaan näkemään merkittäviä pomppuja ja nousujaksoja, eikä lasku ole jatkuessaan välttämättä suora pudotus ja likviditeettin poistuminen taphtuikin alussa hitaasti. Bitcoinissa ja kryptoissa se on ollut selkeimmin nähtävillä ja yli 2 500miljardia on jo hävinnyt markkinoilta.

Markkinalta löytyy edelleen voittajia ja yksi paikka mistä niitä voi haravoida nyt ja koko tapahtumaketjun aikana on esim 34 tai 52 viikon High-lista, josta löytää olosuhteiden vahvimmat osakkeet, joihin likviditeetti siirtyy. Esim Staples (XLP) sektorilla on mahdollisuus kuplaantua totaalisesti nykyisessä markkinaolosuhteissa 6-12kk aikana sektorin pienen koon ja turvasatamastatuksensa ansiosta.

Hyvä puoli tässä on se, että syrjimättömän myynnin takia myös erittäin laadukkaat tulevaisuuden vahvaa kasvua tekevät “multibaggerit” myydään pakonomaisesti ja usein haluamattaan alas, joka tarjoaa lopulta huikeita mahdollisuuksia niille, joilla on likviditeettiä suorittaa ostoja, kun niiden pohjaus lopulta tapahtuu. Laskuissa ne yleensä myös pohjaavat paljon ennen isoja indeksejä. Täysin vastaavaa markkinaa ja olosuhteita ei tietysti ole koskaan ollut pörssin historiassa.

Joustaville treidaajille tämä tarjoaa tauotta merkittäviä mahdollisuuksia. Uskon, että lopulta tech on taas voittaja, mutta markkinan puhdistuminen ”liiallisesta" likviditeetistä ja rotaatiot ovat välttämättömiä tapahtumasarjoja pörssin sykleissä. Lisäksi nykyiset markkinasyklit ja tapahtumasarjat ovat mielestäni nopeutuneet aiemmista vuosista ja historiallisista sykleistä, joten todellista kestoa on haastava avioida. Markkinavihjeitä, makroa ja laajaa määrää indikaattoreita seuraamalla saa yleensä käsityksen missä tilanteessa ollaan menossa.

EDIT: Painotan vielä, että kyseessä on yksinkertaistettu tiivistelmä mallista, joka vaikuttaa tällä hetkellä etenevän. Se ei ole ollut konsensus, vaan jopa pitkään ennemin kontranäkemys. Tällä hetkellä mallin kohdat ovat osuneet enemmän oikeaan, kuin menneet pieleen.

EDIT:

Pidempi vastaus olisi monisivuinen essee (40 sivua), joten vastaan lyhyesti.

Teesi on jo edennyt pitkälle mm. bitcoinissa, SAAS/ohjelmistofirmoissa ja eilinen massiivinen likvidointi poisti likviditeettiä erittäin tehokkaasti aiheuttaen margin calleja (moni X käyttäjä mainitsi asiasta), joten reilu pmppu/nousu oli erittäin todennäköinen. Myös vola nousi hetkellisesti liian korkealle, joten nyt luultavasti on suppression aika (eli vola laskee, osakkeet/BTC nousee). Itse otin lyhyen longtreidin aamuyöstä.

Seuraan tauotta etenemistä ja päivitän mm. likviditeettimallia viikonlopun aikana. Koronalikviditeetistä on imetty jo tuhansia miljardeja dollareita ulos, joten teesi on edennyt jo kuukausia, mutta matkaa on mielestäni vielä ja se kestää. Toisin sanoen tämä on erittäin pitkä prosessi oman teesin mukaan ja matkaan mahtuu merkittäviä nousujaksoja ja rotaatioita. Eilinen korjaus oli raju likvidointi, samoin kuin hopeassa hetki sitten ja nykymarkkinan massiiviset päivänsisäiset sigma 4-6 liikkeet mm. osakkeissa ja metalleissa luovat epävarmuutta. Esim bitcoin alkoi taas tekemään +8-10% päiväliikkeitä, kun Dvola pomppasi 90% paikkeille ja tuo herättää BTC:n -50% laskun jälkeen taas treidaajien mielenkiinnon. Toisien sanoen algot ja treidaajat on heti paikalla siellä mikä liikkuu.

Yritän avata ajan kanssa niitä indikaattoreita mitä seuraan päivittäin ja joista saan tarvittavat signaalit. Mainitsen vielä, että kyseessä on teesi, joka antaa selityksen assettien epärationaalisille liikkeille, vaikka samalla esimerkiksi tekoälysektori kasvaa kovaa vauhtia.

127 tykkäystä

Samalla kun siirtymää tapahtuu toimialojen ja omaisuusluokkien välillä, tapahtuu sitä myös maantieteellisesti mantereiden välillä Esim. SP 500 +7%, Stoxx 600 +13% puolessa vuodessa ja mantereiden sisällä Esim. omxhpi +19%. Ei oo kauankaan kun pääomat valui maantieteellisesti päinvastaiseen suuntaan, reunapörsseistä suuriin ja euroopasta jenkkeihin.

25 tykkäystä

Kuinka todennäköisenä pidät, että teesisi todella toteutuu, eikä kyseessä ole vain lyhyemmän aikavälin rotaatio, joka saattaa kääntyä milloin vain toiseen suuntaan? Kuinka seuraat teesin etenemistä ja haet sille vahvistusta?

Isot indeksi ovat edelleen varsin korkealla, mutta varsinaiset korkean beetan osakkeet ja esim. BTC ovat jo yli puolittuneet, ja isommat softafirmatkin ovat laskeneet kymmeniä prosentteja. Eikös tässä olla jo melko pitkällä supistumisen puolella?

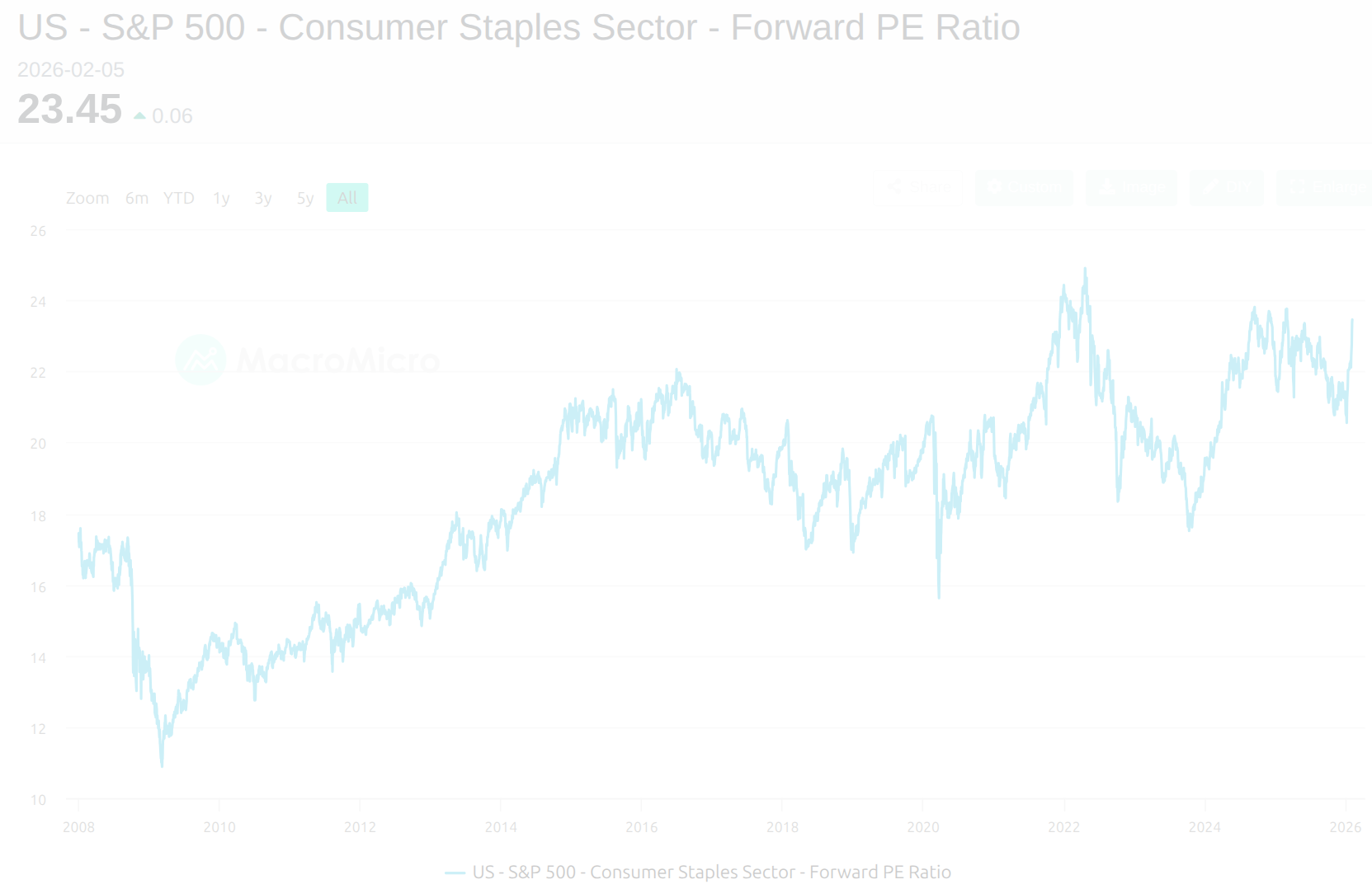

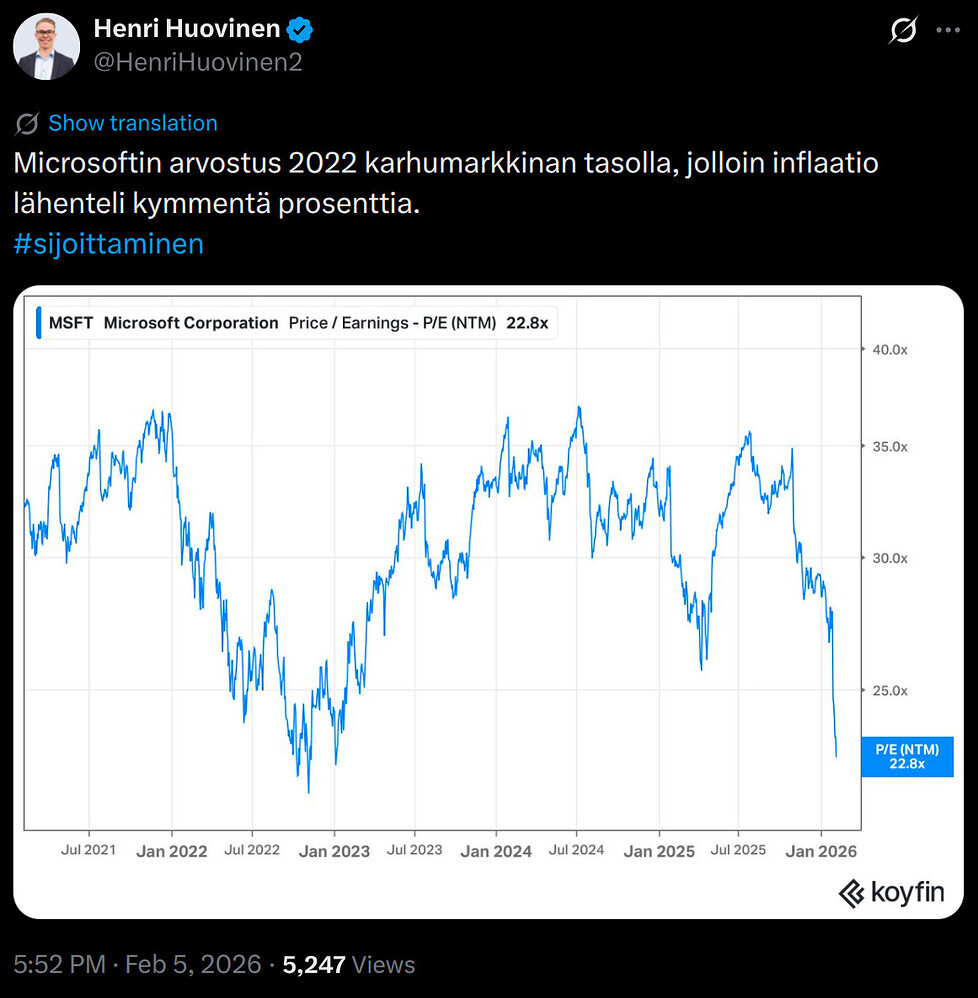

US consumer staples

vs MSFT

37 tykkäystä

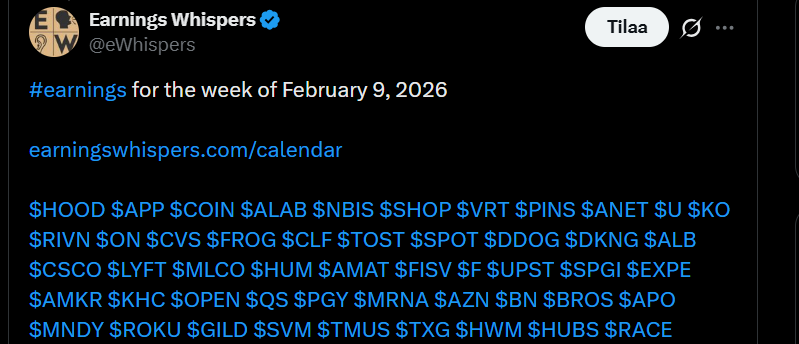

Tässä olisi taas ensi viikon ohjelmaa ![]()

https://x.com/eWhispers/status/2019781536279638148

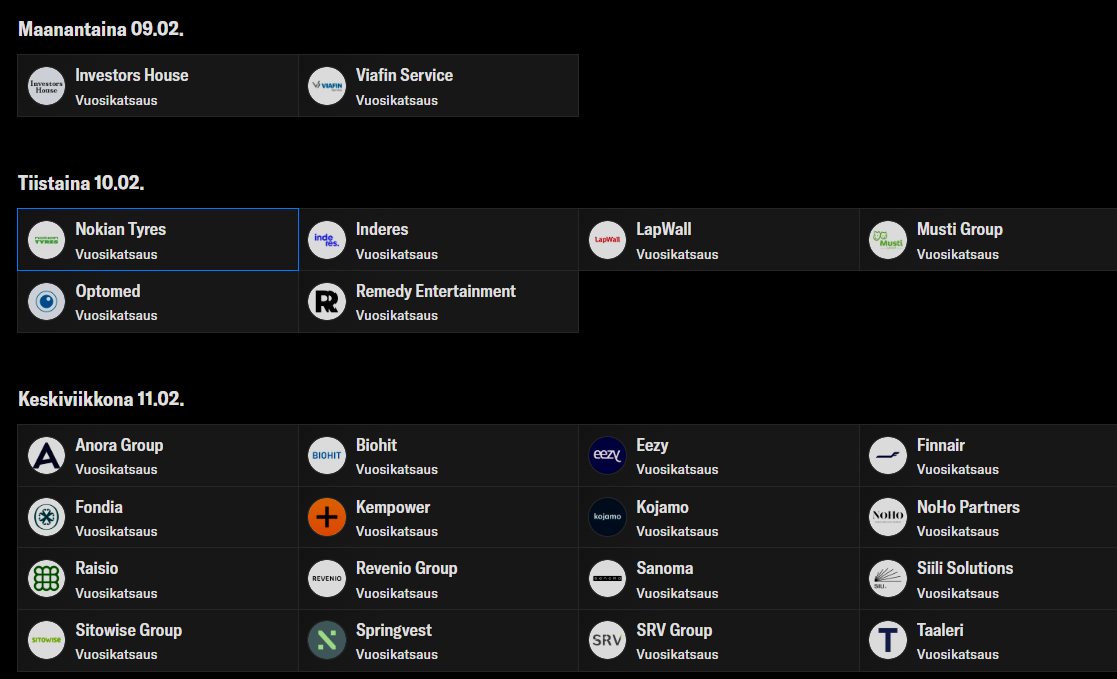

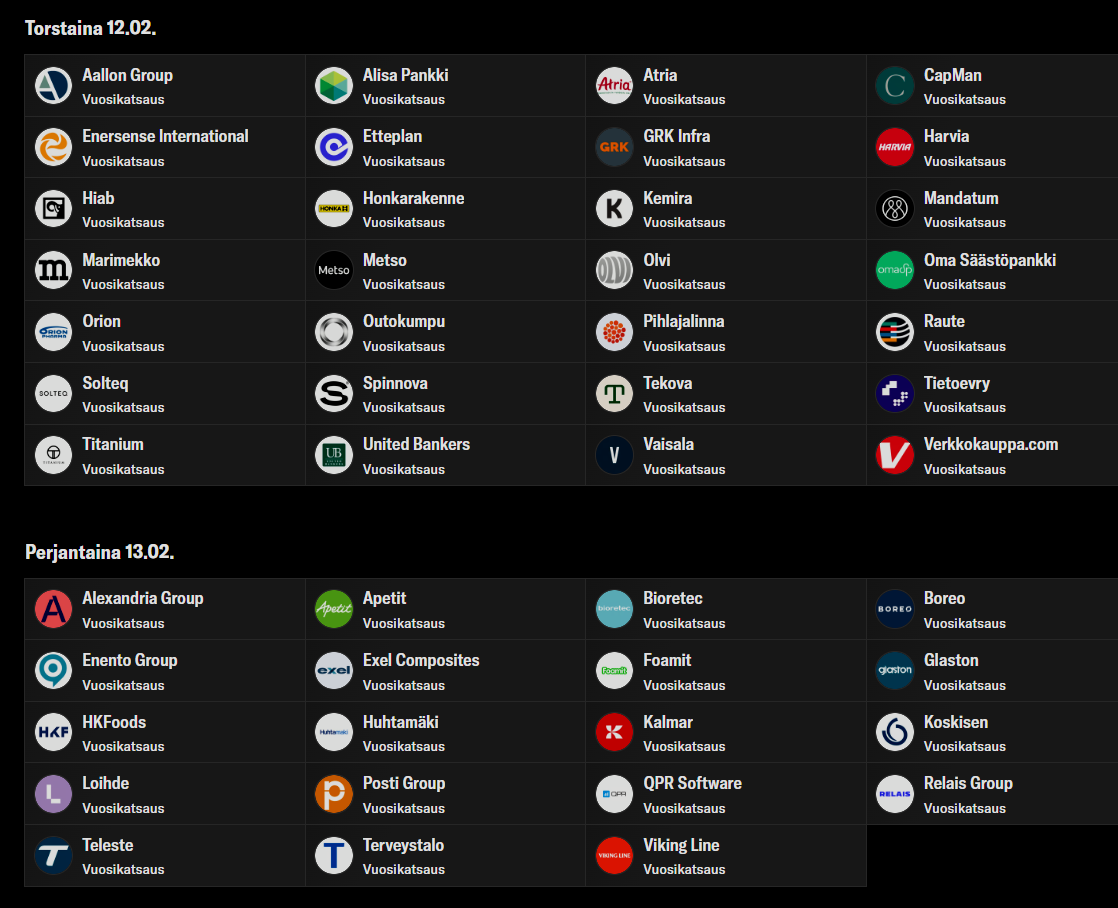

Tässä on Suomen boogiet :), erityisesti tuonne torstaille olisi kaivannut vähän lisää tulosjulkistajia. ![]()

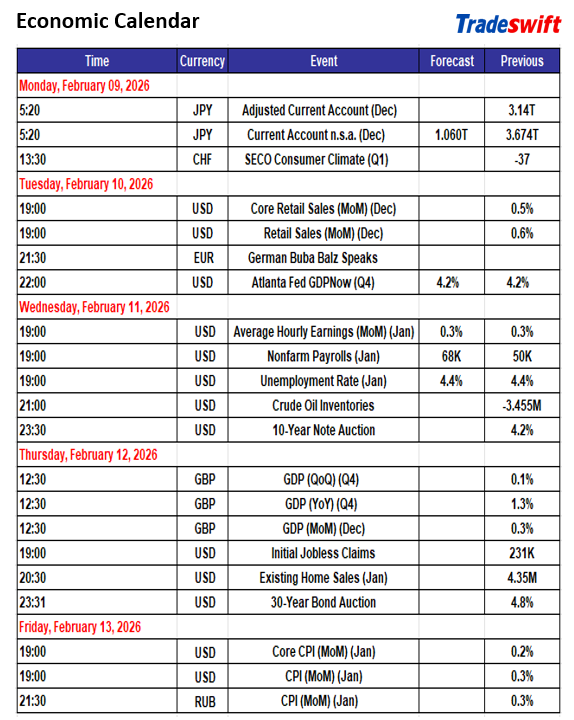

Tässä vielä ensi viikon makromeiningit ![]()

https://x.com/tradeswift/status/2020009400388538491

26 tykkäystä

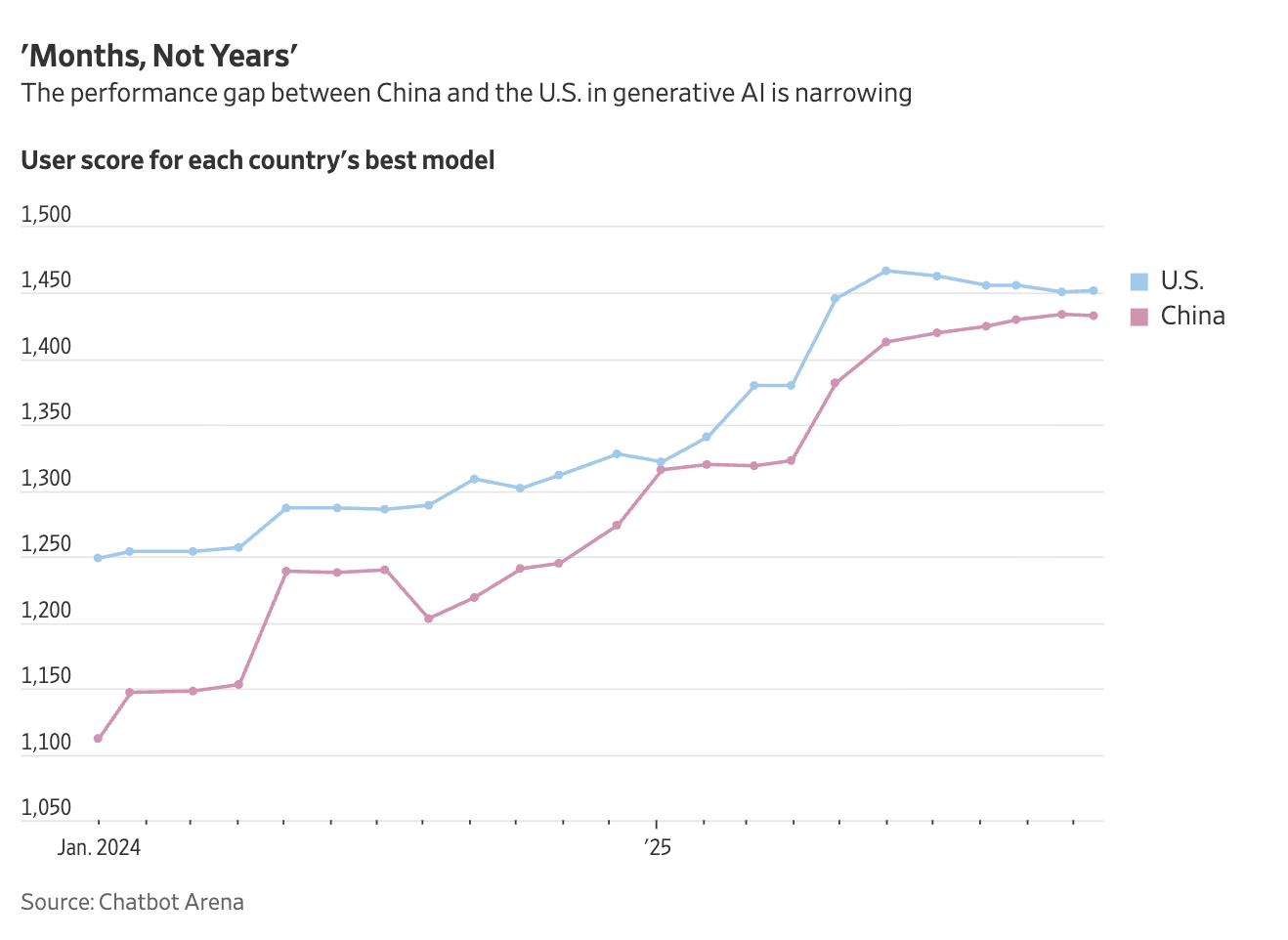

Luen artikkelia (WSJ maksumuuri) Yhdysvaltain ja Kiinan talouksien erkaantumisesta ja Kiinan uudet tavoitteet pistivät silmään:

This shift was made clear in a November article by Vice Premier He Lifeng, Xi’s economic czar. He said developing China’s next generation of proprietary, high-tech industry for the next five years is an “inherent requirement for…securing the strategic initiative in the great-power competition.”

Beijing now calls for “decisive breakthroughs” in six key sectors in the next five years: semiconductors, software, high-end machines, medical equipment, advanced materials and biomanufacturing.

Kiina tunnetusti ja tutkitusti (kts. Kiina-ketju) omilla valtiontuillaan tuhoaa markkinat, mihin se panostaa täysillä. Tunnettuja esimerkkejä ovat sähköautot ja aurinkopaneelit.

Nyt Kiinassa ylhäältä päin on päätetty satsata täysillä länsimaisten pörssien kermakerrokseen, eli korkean teknologian ja lisäarvon tuotteisiin: puolijohteet, ohjelmistot, korkean teknologian laitteet, lääketietieteelliset härpäkkeet ja bioteollisuus.

Mietin aluksi tämän kirjoittamista puolijohdeketjuun, mutta tuossa lainauksessa on niin monta pörssi-indekseissä suurella painolla olevaa alaa että päädyin tänne.

Peter Berezin nosti kissan pöydälle X:ssä. Mikä estää Kiinaa disruptoimasta esimerkiksi muistikorttialaa seuraavan viiden vuoden säteellä?

Sijoittajia on vuosia mietityttänyt, onko esimerkiksi S&P 500 marginaalit kestävällä tasolla. Käsittelin aihetta viimeksi syksyllä Vartissa kilpailunäkökulmasta, joka on edelleen täysin ajankohtainen.

Kiinan kommunistisen puolueen, jonka käsivarsia maan yritykset viime kädessä ovat, tahtotilaa ei kannata aliarvioida. Esimerkiksi tekoälyssä Kiina oli täysin jäljessä vielä 2024 alussa. Sitten viranomaiset alkoivat patistamaan firmoja, sääntelyä löysättiin ja nyt kiinalaismallit ovat lähellä amerikkalaisia.

En tiedä varmaksi, mutta mielestäni tämä on oleellinen asia seurata seuraavina vuosina. Teoriassa kilpailun pitäisi lopulta oikaista firmojen liiat voitot. Jos kilpailu ei synny kotikutoisesti Amerikassa, tuleeko Kiinasta se neula mikä puhkaisee marginaalit?

Lisäys. Tullit eivät blokkaa kilpailua, jos kun kiinalaisfirmat perustavat tuotantoa rajojen sisälle ja tekevät silti asiat tehokkaammin. Tuhoten muiden marginaalit samalla tietenkin.

Yleisen hyvinvoinnin kannalta pohdiskelu on myös mielenkiintoinen. Esimerkiksi sähköautoissa ja aurinkopaneeleissa kiinalaiskotitaloudet veroina ja muina kurimuksina subventoivat länsimaista kuluttajaa, joka saa Kiinasta halvempaa tavaraa. Toisaalta tämä vie länsimaista alan työt ja tekee maista riippuvaisia kiinalaisesta tuotannosta.

76 tykkäystä

Tuon Kiinan mallin kestävyyskysymys todennäköisesti ratkeaa lähivuosina, kun valtion pitäisi alkaa keksiä, että mitä tehdään holtittomalle velkaantumiselle. Nykyinen keskusjohtovetoinen sektori-investointimalli muistuttaa perverssillä tavalla venture kapitalismia, missä investoidaan ensin järkyttävät määrät rahaa muutamaan valittuun sektoriin tappiollisella liiketoimitamallilla ja toivotaan, että joskus myöhemmin viimeiseksi eloonjääneet yhtiöt voivat sitten nostaa hintoja duopoliasemasta niin, että rahat saadaan korkoineen takaisin.

Joillain teollisuudenaloilla on todisteita Kiinan investointipolitiikan isoista onnistumisista, mutta myös vastakkaisia esimerkkejä löytyy niin heiltä kuin maailmalta. Huonosti tuo malli näytti toimineen esimerkiksi meidän sähköpotkulautayhtiöillä, eikä myöskään esimerkiksi Kiinan aurinkopaneeliteollisuus ole hyödyttänyt oikein ketään muuta kuin kiinalaisten paneelien ostajia ja tehtaiden työntekijöitä, eli meitä kuluttajia. Tekoälyn osalta eräs Reddit-käyttäjä totesi viime vuonna hienon kommentin mikä jäi mieleeni: “I still can’t believe that the Chinese Communist Party is paying tens of billions for me to goon to my AI Waifu for free.” Veikkaan että tässä kisassa Kiinan valtiolla loppuu kyllä rahat kauan ennen kuin länkkäreiden korkean teknologian työt ja teollisuus saadaan kokonaan hävitettyä ja korvattua kannattamattomilla yli-investoinneilla ![]()

50 tykkäystä

Kiinassa ohjeistus vähentää jenkkilainoja. Kyseessä voi olla enemmän oma riskienhallinta dollarin laskun suhteen, kuin globaali peliliike. Omistus ollut pitkään laskusuunnassa.

Treasuries Fall as China Banks Asked to Limit Bond Holdings

23 tykkäystä

Kovaa kasvua tilauksissa joulukuussa:

Teollisuuden uusien tilausten arvo oli Tilastokeskuksen mukaan vuoden 2025 joulukuussa 37,7 % suurempi kuin vuotta aiemmin. Kasvu selittyy muutamalla suurella metalliteollisuuden tilauksella. Vuoden 2025 aikana tilaukset kasvoivat 5,7 % edellisvuodesta.

Rakentamisessa hyvä kasvuvire jatkui:

Teollisuudessa hieman vaiempi kuukausi väliin:

42 tykkäystä

Pörsseissä on meneillään rotaatio, ei korjausliike.

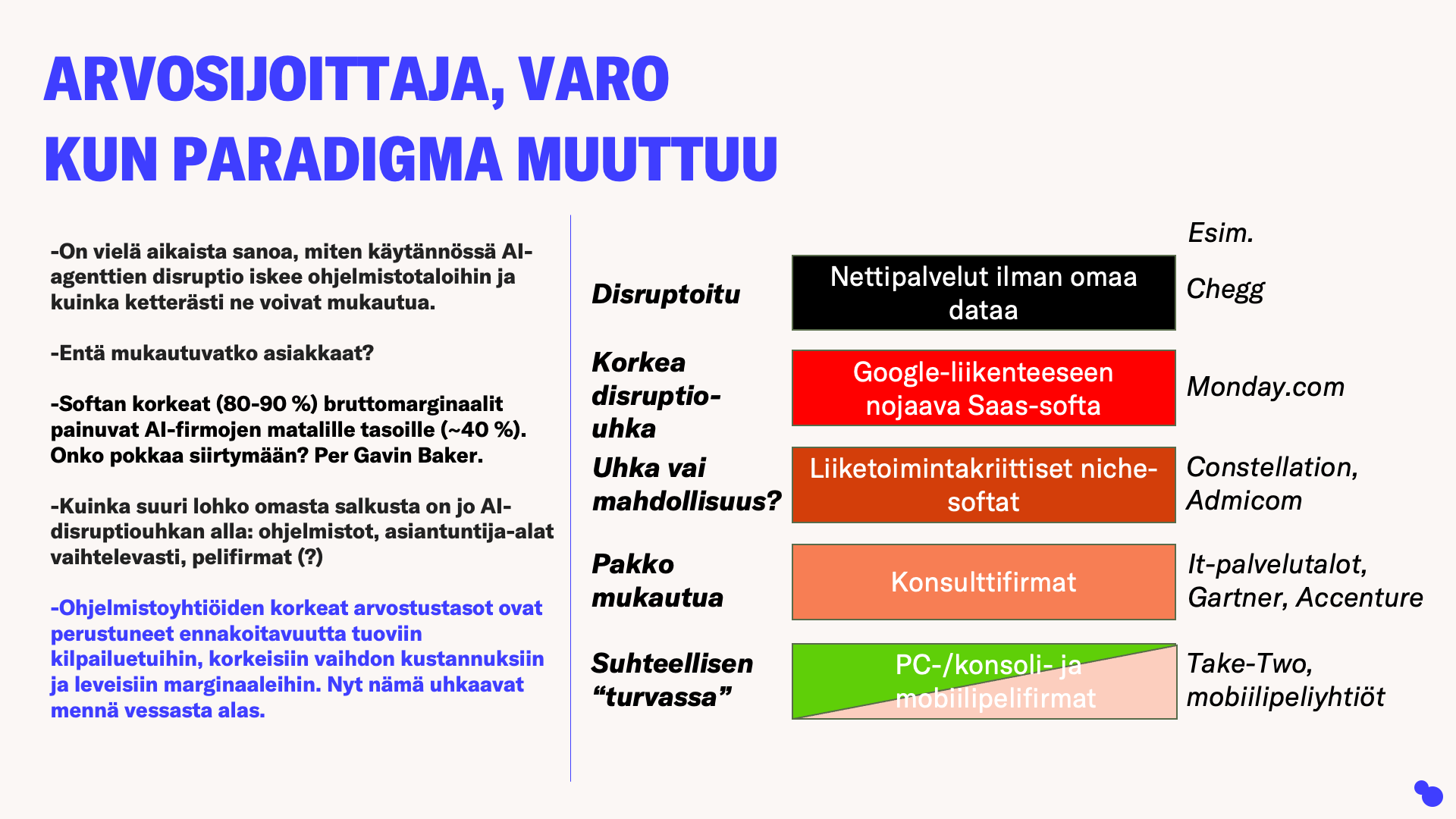

Katsojien kyllästymisen uhallakin käsittelin jälleen ohjelmistoyhtiöiden verilöylä ja sijoittajien rotaatiota eli siirtymistä defensiivisiin osakkeisiin ja maailmanmarkkinoille. Tontilla tapahtuu nyt todella paljon, kun tekoälyfirmat julkaisevat uusia agenttialustoja disruptoimaan muhkeiden marginaalien ohjelmistoyhtiöitä.

Tein Varttiin hahmotelman eri ohjelmisto- ja asiantuntijafirmatyyppien alttiudesta tekoälydisruptiolle.

Haastakaa, niin parannan tätä seuraaviin Vartteihin!

Vartissa on myös varoituksen sana arvosijoittajille, jotka kahmivat nyt softafirmoja.

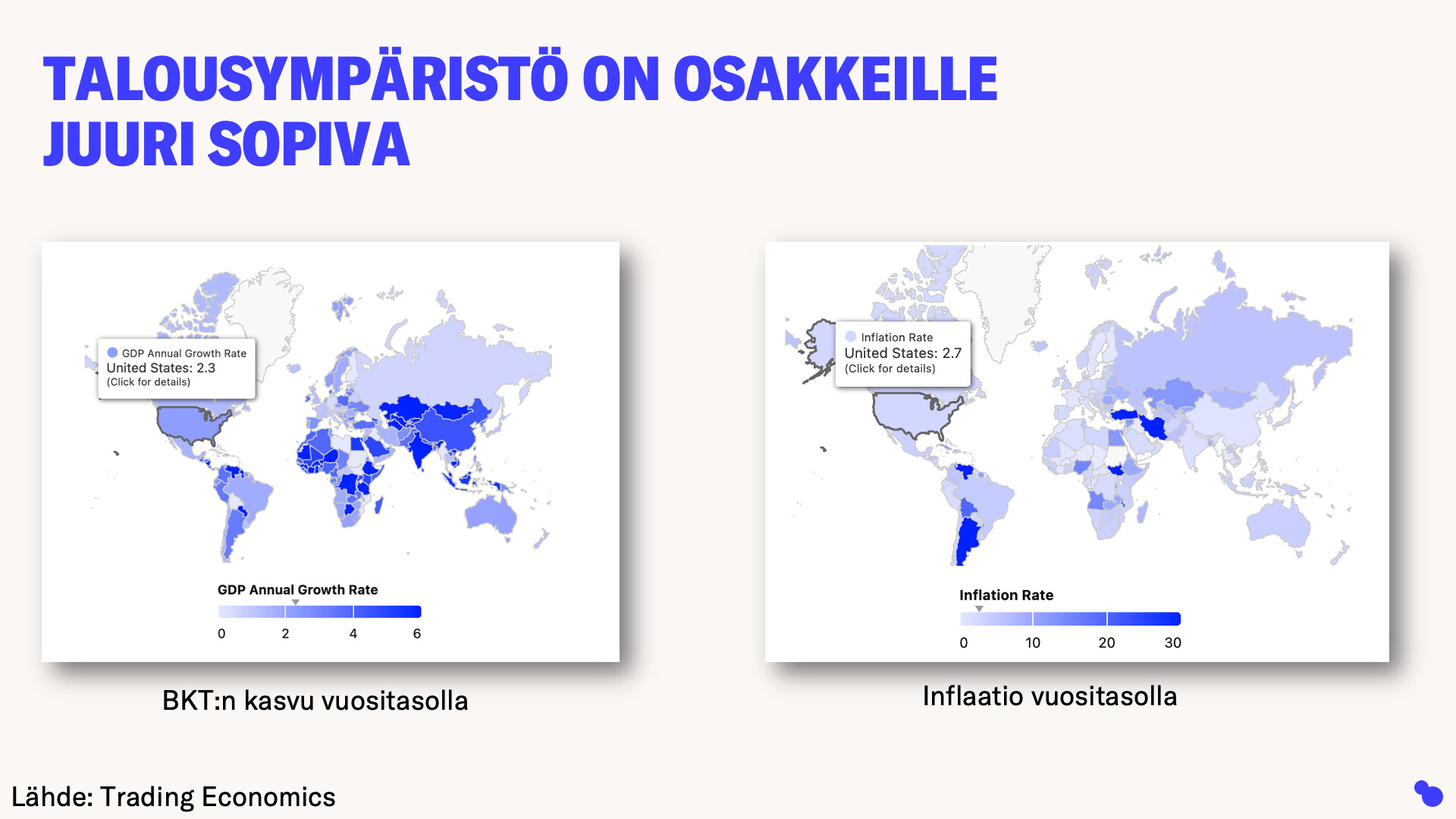

Kun jenkeissä mörnitään, katsokaapa maailman suurindeksien kehitystä.

Nykyinen talousympäristö on osakkeille oikein mukava. Ei liian kuuma, ei liian kylmä. Inflaatio juuri sopiva. Suurin riski voi hyvinkin olla talouden ylikuumentuminen! ![]()

50 tykkäystä

Jännää tokin tässä rotaatiossa on se että (jotkut) AI yhtiöt sekä yhtiöt joita pelätään AI:n korvaavan ovat laskeneet pörssissä aika reilusti. Ymmärrettävää että tällaisen mahdollisen disruption edessä siirrytään defensiivisempiin osakkeisiin jotka pärjäävät suhteellisen hyvin, olipa uhka geopoliittinen taikka AI.

AI tulee varmasti iskemään markkinoille kovemmin kuin mitä moni uskoo tällä hetkellä, sillä en usko että MAG 7 jantterit uskaltaisi tällaisia CAPEX investointeja tehdä jos ne eivät ole 99,9% varmoja asiasta. Se että Zuckerberg polttaa 20 miljardia metaverseen on suhteellisen eri asia kuin se että melkeinpä joka MAG 7 yhtiö nostaa CAPEXin sille tasolle ettei enää vapaa kassavirta riitä sen maksamiseen. Elikkä ei ole mikään Zuckerbergin märkä fantasia vaan nyt joka ikinen heistä miettii samalla tavalla.

Silti uskon että tästä SaaS verilöylystä tulee löytymään yhtiöitä joita alihinnoitellaan sekä yhtiöitä jotka ainakin välillisesti hyötyy AI disruptiosta, kuten esim UIPath jota käytetään AI-agenttien workflowien rakentamiseen. Uskon AI disruption tulevan, mutta en näe pitkään aikaan ecosysteemejä jotka ovat täysin vibe koodattu AI:n avulla toimivaksi. Sanoisin että silloin meillä kyllä on AGI jo käsillä ![]()

10 tykkäystä

Eilen monen vakuutusalan yrityksen osakkeet laski varsin komeasti, kun merkki AI disruptiosta heidänkin bisneksiinsä nousi esille.

OpenAI näytti vihreää valoa ensimmäiselle ChatGPT pohjaiselle vakuutussovellukselle, jonka on tehnyt espanjalainen Tuio.

19 tykkäystä

Tosta saa vähän käsityksen että panostus johtuisi alojen seksikkyydestä, mutta eikö se voi myös perustua puhtaasti riippuvuuksien vähentämiseen?

2 tykkäystä

Tuore luku osakesijoituksista julki | Talouselämä

Maailma muuttuu ja talouden syklit kiertää, mutta suomalainen sijoittaja ei periaatteistaan luovu:

Suomalaiset ostivat laskijoita ja myivät nousijoita.

45 tykkäystä

Näinhän sen kuuluukin mennä. Tulevaisuudessa myydään taas nämä tämän hetken laskijat hyvällä voitolla ja ostetaan sen hetken luusereita. Pyörä pyörii eikä rahantuloa voi estää mikään.

1 tykkäys

Tämä on ilmeisesti sitä “toivotaan, toivotaan sijoittamista”? Tosielämässä menee niin, että nousijat jatkaa nousuaan ja laskjat laskuaan. Jos kasaat kaksi osakesalkkua, toisessa on 10 yhden vuoden aikana eniten noussutta yhtiötä ja toisessa 10 samassa ajassa eniten laskenutta yhtiötä, niin vuosi tästä eteenpäin tämä nousseiden salkku on tuottanut laskeneiden salkkua enemmän.

24 tykkäystä

Tammikuun työllisyysdataa jenkeistä

Nonfarm payrolls increased by 130,000 for January, above the Dow Jones consensus estimate for 55,000, according to seasonally adjusted figures the Bureau of Labor Statistics released Wednesday. The total also was an improvement over December, which saw a gain of 48,000 after a slight downward revision.

The unemployment rate edged lower to 4.3%, below the forecast to stay unchanged at 4.4% from the prior month.

Euroopassa pörsseissä ja jenkki futuureissa rykäisy ylöspäin.

18 tykkäystä