Viesti yhdistettiin ketjuun: Inderesin kahvihuone (Osa 10)

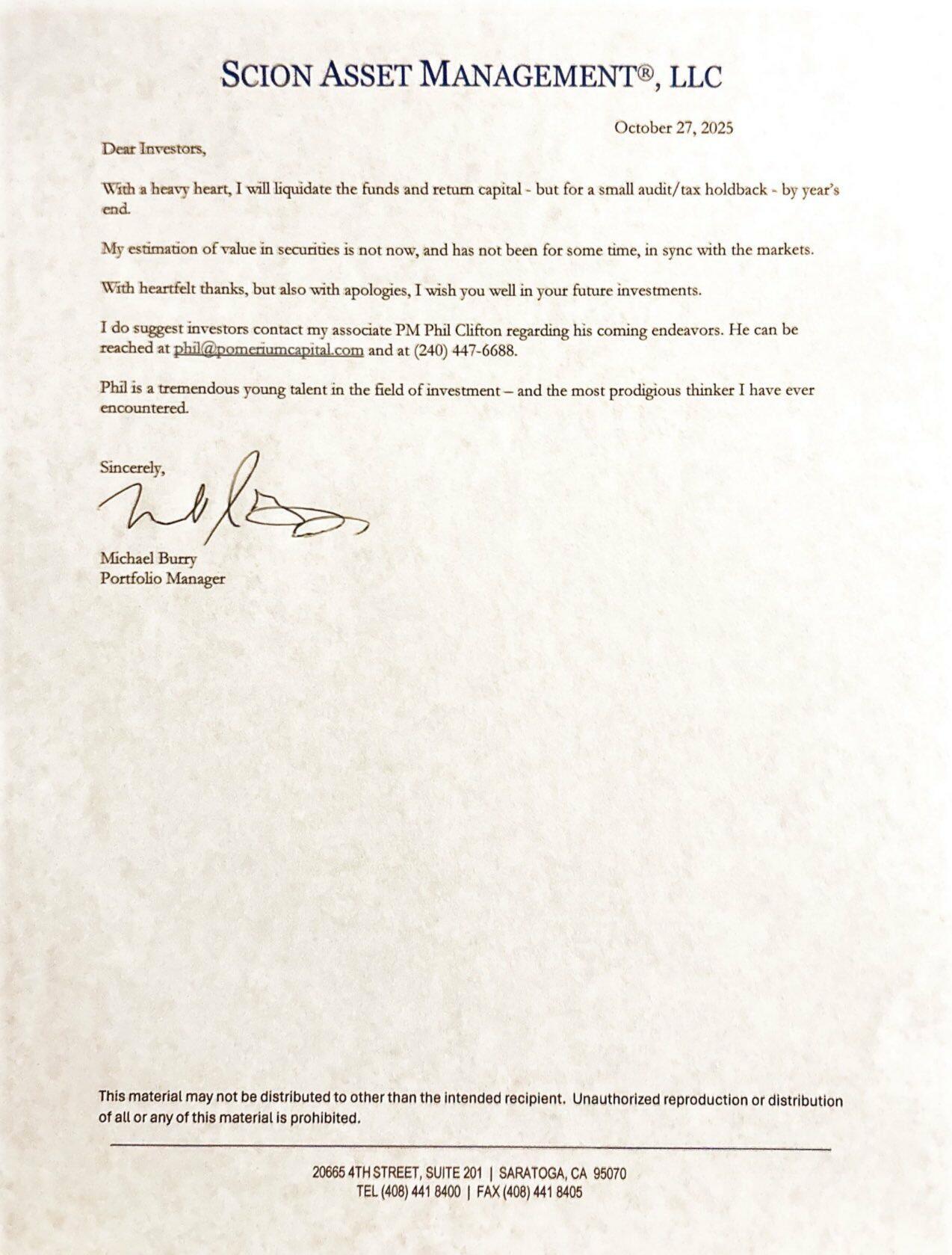

Michael “Big Short” Burry sulkee hedge-rahastonsa vuoden loppuun mennessä myönnettyään, ettei ymmärrä nykymarkkinoita.

48 tykkäystä

Historiallinen hetki, ja kuvaavaa markkinasta. Vaikka, tuskin Burry kokonaan lopettaa eiköhän hän jatka esim. ns. “family officen” merkeissä sijoittamista.

Burry kritisoi viime aikoina megateknojen tilinpitokäytäntöjä, mitkä vähättelevät poistoja ja paisuttelevat siten voittoja. Samaa olen nostanut myös Varteissa esiin. Jos poistotahteja ei oltaisi pidennetty ja megateknojen tulokset heijastaisivat paremmin niiden vapaata kassavirtaa, niiden tulokset olisivat polkeneet jo vuosia paikallaan tai laskeneet!

Toistaiseksi, jos osakekurssit ovat tuomio, kaikki kritiikki on kaikunut kuuroille korville ja ollut väärin. En voi olla silti nostamatta kriittisiä kulmia, mitä tässäkin WSJ:n artikkelissa tuodaan esiin. Näitä voisi nostaa myös Magnificent7-ketjussa, mutta nostan täällä koska megateknot ovat yli 30 % SP500:sen arvosta ja merkittävä siivu koko maailman pörssiarvosta.

Quarterly profits soared at Nvidia, Alphabet, Amazon and Microsoft as AI-related revenue poured in (Meta’s were wiped out by tax). Cash flows are mostly fine, albeit a lot is now going into building new data centers. Some of the money comes from actually selling AI services to businesses, particularly at Alphabet and Microsoft.

But much of the AI-related profits come from being a supplier to, or investor in, the private companies building the large language models behind AI chatbots—and they’re losing money as fast as they can raise it, and plan to keep on doing so for years.

Tiedän, että esimerkiksi Meta ja Alphabet saavuttavat AI:lla parempia mainostuottoja mainostajille, mikä ajaa taas kaksikon mainostuloja. Tässä ei ole tavallaan mitään uutta: yhtiöt ovat olleet algoritmien kehittäjiä jo kauan ennen tekoälyhypeä. Mikä ennen oli algoritmeja ja koneoppimista ja mitälie on nyt brändätty paremmin AI:ksi. ![]()

Microsoft ja Amazon taas kehuvat, miten ne ovat koko ajan pullonkaulatilassa eli asiakkailla on enemmän kysyntää niiden pilvelle, mitä ne pystyvät toimittamaan.

So far, so good.

Mutta merkittävä osa AI-kysynnästä megateknoille tulee AI-mallien pyörittäjiltä, kuten ChatGPT:ltä. Aina kun kysyn jotain ChatGPT:ltä, Microsoftin Azure pyörii kuumana. Tai jos generoin kuvan Adoben Fireflyllä, varmaankin Amazonin AWS pörisee jossain päin maailmaa riippuen minkä mallin valitsen kuvan generoimiseen.

Paljonko kuluttajat ovat valmiita maksamaan lopulta näistä palveluista? Toistaiseksi OpenAI:t, Metat ja Alphabetit yms. ovat valinneet tien, missä annetaan ensin käyttää palveluita ilmaiseksi. Esimerkiksi OpenAI:n tappiot repeävät valtavaa vauhtia. Tekoälyn käyttö on oikeasti kallista, koska sirut ja energia maksaa. Mutta kuluttaja ei sitä maksa, vaan osakkeenomistajat näissä yhtiöissä, erityisesti OpenAI:ssa. Tietysti oletuksena on, että AI kehittyy niin erinomaiseksi ja palvelu niin koukuttavaksi, että lopulta näistä maksetaan se 200 $ kuussa tai mitä lie eri arvioissa viime päivinä onkaan nostettu. Yhtiöt painostavat tekoälyn käyttöön. Äskettäin nostin ketjuun uutisen Electronic Artsista, missä johto painostaa AI:n käyttöön mutta työntekijät valittelevat että se ei ole järkevää tietyn rajan jälkeen. ![]() Johdolla on tässä kova paine, koska EA ollaan ostamassa pois pörssistä ja ostajat maksavat osakkeesta kovan hinnan koska… he uskovat että AI tulee tehostamaan EA:n toimintaa valtavasti.

Johdolla on tässä kova paine, koska EA ollaan ostamassa pois pörssistä ja ostajat maksavat osakkeesta kovan hinnan koska… he uskovat että AI tulee tehostamaan EA:n toimintaa valtavasti. ![]()

Vielä enemmän mietityttää mallien kilpailuedut. Valmistelen seuraavaa Varttia aiheena tekoälyn oletetut ensiuhrit ja osana valmisteluita kuuntelin Constellation Softwaren sijoittajapuhelun aiheesta (osake on romahtanut 30 % joten tavallisesti sijoittajille vähäsanainen firma on avannut yhtäkkiä suunsa). Korvaani särähti erään devaajan kommentti, että jos yksi mallitoimittaja alkaa nostamaan hintoja he korvaavat mallin toisella melko vaivattomasti koska mallit ovat kuitenkin niin samankaltaisia.

Jos vähän karrikoi, kohta investoidaan biljoonia jotta kansa voi ilmaiseksi generoida tekoälyllä kissavideoita tai korporaatio-orjat lähetellä toisilleen kilpaa CoPilotin generoimia maileja, joita kukaan ei lue.

Megateknojen tuloksia pidetään perinteisesti laadukkaina, mutta kasvava määrä tulosta tulee käytännössä rajuja tappioita tekeviltä tekoälystartupeilta ja todellinen vapaa kassavirta menee NVIDIAlle.

Tottakai sille on valtavasti hyödyllistäkin käyttöä, ja jos uskoo AI-bulleja kohta tekoäly tekee kaiken työn, robotit kantavat meille ruokaa kotiin ja makaamme passiivisina kyborgi-ihmisvalaina sohvalla katsomassa Sora2:sen feediä.

Mielenkiintoisia aikoja todellakin.

Korjaus. Päätellen pikaruokaketjujen kuten Chipotlen romahtaneista osakekursseista viime aikoina tekoäly-bull-skenaariossa saamme ravinnon pillereistä, emme ruoasta.

Lisäys. Huomatkaa tässä ilmaisessa "give give give ask" -strategiassa, että esimerkiksi Facebookin osalta tämä toimi aikoinaan loistavasti, koska kasvava määrä trafiikkia koitui lähinnä internetin infraa pyörittävien operaattorien kustannukseksi, ei FB:n riesaksi. FB ei joutunut investoimaan maltaita johonkin omaan verkkoinfraan. Ja FB (myöhemmin Meta) pystyi monetisoimaan pian käyttäjiä kohdentamalla mainoksia. Sama Netflixillä ja muilla. Tekoälyvallankumouksessa firmat joutuvat rakentamaan todella kalliin, jatkuvia investointeja tarvitsevan datakeskusinfran ilman selkeää reittiä tekoälyn monetisoimiseen.

156 tykkäystä

Erittäin hyvä ja ajatuksia herättävä kirjoitus. Itseäni on häirinnyt se kuinka puhutaan siitä, että teknojättien osalta tuloskausi sujui jälleen hyvin, kun liikevaihdot ja EPSit kasvoivat. Sitten kun katsotaan kassavirta-arvostuksia niin katsotaan ainoastaan P/OCF ja perustellaan sitä sillä, että se on nyt relevantti mittari, koska AI investoinnit jne. Kyllä se lopulta on vapaa kassavirta mikä määrittää sen mikä omistajille jää. Samassa monet jenkeissä listatut SaaS-toimijat ovat ottaneet dunkkuun ihan huolella tänä vuonna ja niiden EV/FCF kertoimet ovat tulleet hurjasti alaspäin. Ja kaikki tämä sen takia, että ne eivät ole AI IaaS-bisnekessä mukana tai AI:n pelätään vievän niiden bisneksen. Esimerkkinä voisi mainita monet CRM tai Project Management softatalot (CRM, HUBS, MNDY jne.) Näiden multippelit ovat erittäin alhaiset trackkiin ja kasvuun nähden.

15 tykkäystä

Tämä markkinahan alkaa näyttämään mielenkiintoiselta. Fed laskee ohjauskorkoa ja Kiinan kanssa saadaan alustava “sopimus” → indeksit laskee. Hallintosulku saadaan lopetettua → indeksit laskee. Ihan kuin herrat Buffett ja Schiller olisivat ottamassa erävoittoa ![]()

28 tykkäystä

SireenialarmisemiCAPSLOCKKI-tili kertoo, että kuulemma nyt markkinoiden arvostukset ovat korkeammalla kuin koskaan, no pian vois romahtaa, kun aivan kaikki ovat saaneet nauttia ruhtinaallisista tuotoista. ![]()

![]() Saadaan kaikki sitten netto-ostajina ostella jne.

Saadaan kaikki sitten netto-ostajina ostella jne.

https://x.com/GlobalMktObserv/status/1988992767998009660

18 tykkäystä

Väsyneen pohdiskelua: jos markkina on nyt sitä mieltä että datakeskuksia rakentavat yritykset eivät saakaan isoja tilauksia lähitulevaisuudessa, eivätkä megateknojen kurssit ole erityisemmin dyykanneet, onko se sitten merkki että markkina uskoo joko että

- megateknot lopettavat jätti-investoinnit ja se on hyvä asia, koska tekoäly on hömppää, vai

- megateknot lopettavat jätti-investoinnit ja se on hyvä asia, koska ne saavat tekoälystä hyödyt ilman jätti-investointeja?

Vai onko tämä enemmän sitä että markkina ajattelee että kaikki näistä neocloudeista yms. eivät voi voittaa yhtä aikaa ja kun ei ole selvää ketkä selviytyvät voittajina niin kaikki laskee?

Olin siis tietysti ajatellut että mahdollinen kuplan puhkeaminen vaikuttaisi myös niihin yrityksiin jotka käyttävät rahaa, ei vain niihin jotka tekevät sillä rahalla jotain, ja toisi koko SP500:aa kunnolla alas megateknojen ison painon takia. Eli onko sitten ehkä ennemmin niin että skeptisyys ei kohdistu tekoälyyn vaan datakeskusrakentajien bisnesmalliin.

(Viesti sisältää räikeitä yksinkertaistuksia.)

8 tykkäystä

Eihän tässä pientä heiluntaa lukuunottamatta ole vielä oikein mitään tapahtunut. Jokuhan täällä jakoi JPMorganin (?) uutista kuinka paljon näiden investointien pitäisi tuottaa, että sille saataisiin säädyllinen 10% tuotto. Ainakin eliseen asti sijoittajat uskoivat megateknojen investointeihin, mutta ovathan niiden arvostukset todella kovia samalla kun ne investoinnit alkavat syödä vapaata kassavirtaa.

Transformer AI on tullut jäädäkseen, mutta en kyllä usko, että kaikki voivat voittaa. Mallien tekemisellä ei näytä saavuttavan kovinkaan suuria kilpailuetuja (kaikki ovat aika samanlaisia). Ja hyötyjä kyllä vahvasti liioitellaan, mutta tässä kohtaa saatan yleistää oman näkemykseni turhan laajalle. Kyllähän Dotcom -kuplassakin kaikki kurssit menivät korkeuksiin ja ihan hyvä tästäkin tuli vaikka nuo kurssit lopulta romahtivat.

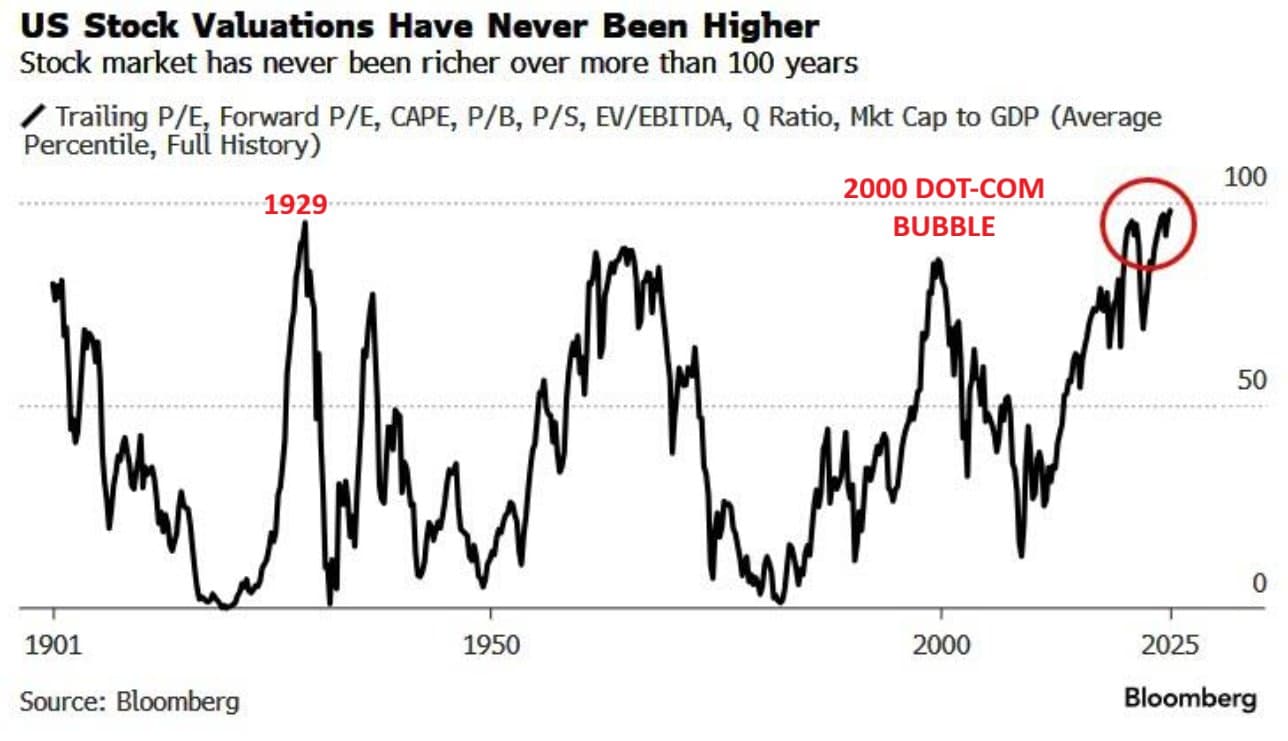

AI-osakkeet kuplassa? Kyllä. Koko (USA:n) markkina? Ainakin kallista on; ihmeitä pitää tehdä näiltä arvostustasoilta historiaan nähden.

11 tykkäystä

Inflaatio -0,2 % lokakuussa 2025 | Tilastokeskus

Suomen inflaatio laski negatiiviseksi syyskuun +0.5%:sta. Suomen inflaatio siis huomioi korotkin.

Eurooppalainen yhdenmukaistettu inflaatio oli Suomessa 1.4% ja euroopassa 2.1%. Molemmissa hienoista laskua syyskuusta.

31 tykkäystä

Jahas, juhlin liian aikaisin. Tämä näyttää todella pahalta.

Umpisolmua ei ole saatu auki. Markkinat eivät tykkää epävarmuudesta ja nyt on mahdollista että mennään uudelleen sulki. Epävarmuudesta on tullut uusi normaali.

“While several government departments will be funded until September in the shutdown-ending agreement, Congress will have to approve spending for the rest of the government by the end of January to avoid another shutdown.”

Trump celebrates as Democrats face fallout from end of shutdown - BBC News

9 tykkäystä

Hyvä kirjoitus Verneriltä ja mielenkiintoisia kommentteja. Itse ehkä vanhemman sukupolven edustajana olen hiukan seurannut tuota It buumia. Oma mielipide on yleisesti, että pörssissä ja ehkä yleisesti taloudessa tuottoja odotetaan uusista tekniikoista liian pian. Oma mielipide, että uusi tekniikka tai teknologia yleensä rahastetaan vasta 15-20 vuoden kuluttua. Tekoälyn kohdalla tämä tarkoittaa jossakin 2040-luvun puolella. Tässä muutamia esimerkkejä

Nokia puhelin

Mobira kannettava puhelin 1980-luvun alkupuolella. (Kannettiin olkalaukussa ja oli melkoisen painava)

1985 Mobira Cityman

1988 ulkomuistista Corba käytti puhelinta, jonkinlainen läpimurto. Käyttöä rajoitti verkon rajallisuus ja kallishinta(investointi rahaa ei löytynyt ja puhelut huomattavasti lankapuheluita kalliimpia)

1990-luku verkkolaajennut, tulee GSM verkko, kannettvat puhelimet yleistyvät ja arkipäiväistyvät. Nokian puhelimet erottuvat Motorlasta tekstiviestillä kaikissa puhelimissa.

1990-jälkipuoli WAP, yritystuoda Internet puhelimeen, ei löynyt läpi

2000 Interbet huuma, suuri “appi” puhelimessa oli soittoäänet. Soitit maksulliseen numeroon, josta sait sitten esimerkkinä Thunderstruckin soittoääneksi. Pelejä tuli joku kännykän mukana, hittipeli oli matopeli.

2000 luvulla Nokia alkoi näkymään Amerikkalaisissa elokuvissa(sopivat verkot jopa Amerikassa.) Nokian kilpailuvaltti akunkesto. Ovisovelluskauppa joka ei lähtenyt lentoon.

Windows ja Internet

1985 Windows 1.0. Serkullani oli Mikro-Mikko tietokone Windowsilla ja tylsä omasta näkökulmasta, kun ei pelejä.

1990 alku. Käytin esi kertaa sähköpostia. Se tehtiin yliopistolla MS-Dos ympäristössä. Posti luettiin kirjautumalla/kirjoittamalla kehoite liittyä sahkpostipalvelimen verkkoon omalla tunnuksella. Koneissa Windows 3.1 ja sen käyttö oli lähinnä miinaharavan pelaaminen. Itselleni oli hiukan avaikea käsittää mihin graafista käyttöliittymää tarvittiin. Hommat tehtiin yleensä DOS:silla ja Windowsilla pelattiin Miinaharavaa. Widowsilla ja OS oli kova kilpailu.

1995 tuli Windows 95, joka siirsi käytön graafisen käyttöliittymän puolelle. Koneen käyttö oli siirtynyt merkittävästi verkkoon ja Internettiin. Tiedostoja varastoitiin verkkolevyille ja elokuvia pelejä yms alkoi siirtymään merkittäviä määriä. Internet hakukoneita alkoi syntymään. Suurimmat olivat Alta Vista ja Yahoo. Esimmäisen kerran kuulin Googlesta TV:n hakukonekisassa, jossa käyttäjät yleensä voittivat käyttämällä Googlea. Google erottui Alta Vistasta ja Yahoosta sillä, että sivu oli tyhjä eikä täynnä “palvelimia” ja mainoksia, jotka söivät sitten merkittävästi verkkokaapsiteettia. Hyvin samankaltinen kuin nykyään avaa Edgen, jossa MSN. Koneita alettiin kasaaman itse ja Suomeen tuli monia firmoja jotka “teki” tai kasasi koneita. Ostettiin komponentit tarpeeseen.

2000-luvun huumassa Internet oli ja siihen ajateltiin liittyvänä kännykällä. Yhteydet kuitenkin oli liian hitaita ja kukaan ei viitsinyt sitä kännykällä tehdä. Käyttö vaivalloista. Internet oli ilmaista uutispalvelua yms. Sieltä dei sitten mitään varinaista ostettavaa katsottu. Ei löytynyt autojen tietoja, ei hinta tietoja. Hommat haettiin puheliluettelon Keltaisilta sivuilta. Monetarisointi oli arvoitus. Puhelinyhtiöt saivat rahaa puhelinliittymistä, nettiliittymistä ja kännykkäliittymistä ja ostivat ilmaa Saksasta ![]() Puhelinyhtiöt yeittivät tehdä omia palvelimiaan ja keltaisia sivuja eli siirtää netiset mainospalvelut verkkoon. Vähänkuin Netposti nykyään.

Puhelinyhtiöt yeittivät tehdä omia palvelimiaan ja keltaisia sivuja eli siirtää netiset mainospalvelut verkkoon. Vähänkuin Netposti nykyään.

Internetin käyttö alkoi todella valtaamaan alaa, kun IPhone ilmestyi. Olisko ollut 2005. Se on noin 10 v Windows95. Tuosta meni varmaan se 10 vuotta, kun ostokset alettiin pääsääntöisesti hakea netistä.

Tekoälyssä näksin olevan menossa ensimmäisen kiihdytyksen. Eletään sitä Windows95 vaihetta. Viisi vuotta ja alamme nähdä suuria odotuksia, mutta Pihtiputaan mummo ei käytä vielä tekoälyä. Jonkun auto ehkä ajelee tekoälyllä, mutta pääosa on sit mieltä, että mukavampi ajella itse.Tekoälyautot on monen mielestä liian kalliita.

Pörssi odottaa mielestäni pääsääntöisesti liian nopeaan ja liian paljon. Systemmit ja yhtiöt ehtivät vaihtua vielä moneen kertaan. Yli-investointi utten teknologiian enemmän sääntö kuin poikkeus. Toki aina investoinnista joku yhtiö hyvää tilikin tekee, mutta jossain vaiheessa se bisnes sitten hidastuu ja alkaa sulamaan, ei ehkä kokonaan, mutta sykli kääntyy.

47 tykkäystä

IT-buumista puhuvan papparaisen (profiilikuvassa) kirjoitus on sinällään kiinnostava vaikka pitkähkö, mutta se on kovin mutuileva ja kirjoittajan narratiiviin sopivasti historiallisen kehityksen valikoiva ja ennen kaikkea unohtaa (tai ei tunne) tärkeintä tietotekniikkapohjaisen teknologisen kehityksen kulmakiveä, eli Mooren lakia. Sen mukaan prosessorien teho tuplaantuu kahden vuoden välein (aiemmin vuoden).

Todellisuudessa algoritmit ja koneoppiminen (=tekoäly) ovat tuoneet rahaa yrityksille jo vuosikymmenen. Pihtiputaan mummo käyttää tekoälyä välillisesti joka kerta, kun katsoo televisiota tai käyttää puhelinta tai ostaa ruokakaupasta lauantaimakkaraa.

Mooren laista voidaan johtaa, että puhtaasti prosessointikapasiteettiin pohjautuva teknologinen kehitys, kuten AI ei ole sidottavissa aikajanoihin historiallisten tapahtumien perusteella, koska todellisuudessa teknologisen kehityksen vauhti kiihtyy jatkuvasti.

Tätä kiihtymistä voi toki havainnoida prosessointitehon ulkopuolisessa maailmassa ottamalla mukaan kaiken ihmiskunnan teknologisen kehityksen. Tähän kiihtymiseen ja sen laskelmointuun odotusarvoon perustuu nykyinen “IT-buumi”.

8 tykkäystä

“Perinteinen” ML ei ole vaatinut nykyisen kaltaista investointibuumia ja onhan kyseessä todella erillainen inkrementaatio kuin nykyiset transformer/AI/LLM -mallit. ML ei ole ollut ikinä näin seksikästä kuin nykyinen AI-buumi missä jo kaikenlaista semiautomaattista viritystä kutsutaan tekoälyksi. Tässä on paljon DotCom -kuplan ominaisuuksia vaikka yhtä överiksi ei olla vedettykään. Teknologia jää ja kehittyy kuitenkin jatkossakin.

Edit: Mikään kuplahan ei ole toistaiseksi puhjennut eikä tuota heiluntaa oikein edes SP500:n YTD-graafista erota. Tämähän voi paisua isommaksikin ja kuplankin voi oikeastaan todeta vasta jälkikäteen, jos semmoista on.

12 tykkäystä

Olisikin mielenkiintoista katsoa oikaistuja tunnuslukuja.

Välittömästi seuraava ajatus on, ovatko nämä yhtiöt tottuneet (edes osittain) siihen että tarvittaessa jos mitkä tahansa panostukset (kuten vaikkapa nyt AI) eivät tuota kassavirtaa, ne voidaan putsata tuloksesta? Ja tämäkö on syy siihen että nuo yhtiöt kylmäpäisesti investoivat?

Oletan tällä viittaausta omaan tekstiini ja sen perusteella, että vastaus tehty minulle. Oma kirjoitukseni oli enemmän perustunut taloustieteeseen, mutta tiedettä tehdessä ne menevät hyvin usein samoja ratoja. Innovaatioiden kehityksen on esimerkkinä taloudessa todettu noudattelevan samanlaista mallia kuin populaation kehitys. Olen samaa mieltä, että algoritmit on olleet olemassa jo entuudestaan ja en yhtään väheksy olemassa olevaa. Vaikkapa kasvojen tunnistus on laajassa käytössä ja hyvä esimerkki toimivasta tekoälystä. Nyt on otettu sitten merkittävä harppaus tehdä tehtävä sarjoja ja käyttää dataa erilaisiin tarkoituksiin. Uuudelle teknologialle on tyypillistä, että siihen pitää investoida paljon ja luoda infraa. Kun infra/laitteisto on tehty, tulee yleensä pettymys taloudellisesti. Taloudellista hyötyä ei yleensä saada täysimittaisena ulos. Tulee tietty hitaamman kehityksen vaihe, jonka aikana laitteisto halpenee ja muuttuu helpommin hankittavaksi. Tämä ei koske ainoastaan tekoaälyä vaain yleinen eteneminen teknologioissa. Jos nyt sitten otetaan vaikkapa 3D printtaus niin sillä oli hyvin suuret odotukset. Se on jo nykyisellään aika laajassa käytössä, mutta ollaan edleen kaukana siitä, että jokaisella olisi 3D printteri kotona. Jos mennään vaikkapa tuohon Windows 95 aikaan niin ihmisillä ei ollut tavallista printteriä. Jos mennään siitä 10 vuotta eteenpäin Applen julkaisuun niin lähes jokaisella oli printteri ja hiukan myöhemmin esimerkkinä Samsungin Android puhelimista löytyi sovellus printtamiseen, vaikka kenenkään juuri en ole sitä nähnyt kännykällä tekevän. Jos palataan 3D printtaukseen niin ole nähnyt vielä yhtään taloakaan esimerkkinä 3D printattavan. (Video esimerkkejä löytyy Youtubesta, mutta työmailla pyörii perusrakennusreiskat eikä 3D printterit.) Sitä odotellessa, että hurautetaan työmaalle betonimyllyn ja hiukan isomman kaliberin 3D printterin kanssa ja hetken kuluttua talo on pystyssä.

Oma kirjoitukseni ja aikaikkuna perustui osaksi Kondtratieffin sykliin. Hän on tehnyt tutkimuksen pitkistä syleistä joiden kesto on noin keskimäärin 54 vuotta. Siinä on neljä vuoden aikaa, jossa kukin kestää sitten noin 15 vuotta, josta tuo minu 15-20 vuotta osaksi tulee. Siinä keväällä kylvetään siemenet, joka jokin teknologinen innovaatio/ edistys askel johon innokkassti investoidaan. Osotukset on kovat ja lainaraha alkaa jossain vaiheessa rajoittaa kehitystä, osa alkaa suhtautua asiaan epäilevästi. Korot nousevat ja mikäli investoinneista ei saada haluttuja tuottoja käy osalle ikävästi. Vernerin esimerkissä vähän tämän kaltaiseen viitattiin. No osa porskuttaa eteenpäin ja 15 vuoden jälkeen tuotot alkavat todenteolla realisoitua. Syntyy ihmsiten kautta asiakkaiden innostus asiasta. Syntyy tarve ostaa kännykkä, Windows tai joku muu, kun naapureillakin on ja ne ei enää ole niin kalliita. Alkaa varustelu kierre, nopeampi, parempi, isompi pienempi jne. Minulle ei se pihtiputaan mummo ole vielä mainostanut tekoälynsä olevan isompi kuin naapurin. Tai kertoa, että minun Ransu se hoksasi Huskvarna robottileikkrin käskeä leikata nurmi ennen sadetta ja ajaa sitten talliin suojaan. Sieltähän se sataa ropautti.

22 tykkäystä

Tässä olisi ensi viikon meiningit ![]()

https://x.com/eWhispers/status/1989346865117008279

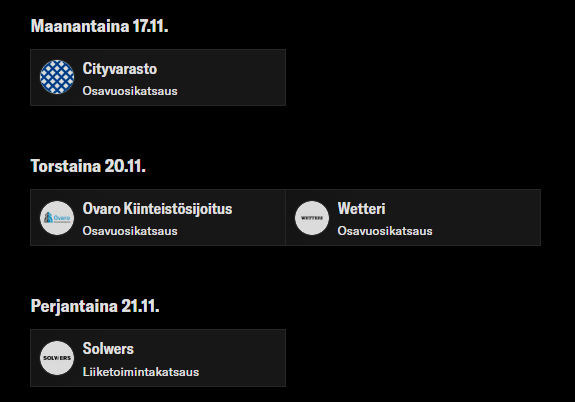

Tässä on Suomen kiireisin pörden tapahtumat ![]()

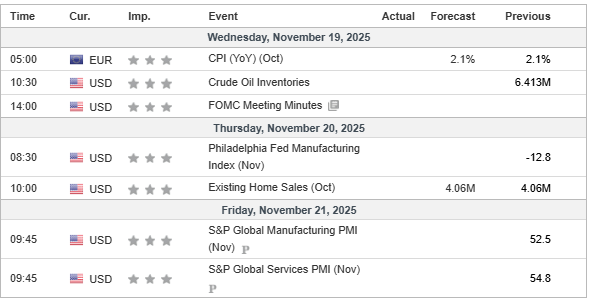

Tässä on vielä makrohöpöilyt ![]()

15 tykkäystä

Keskiviikkona klo 23 jälkeen Nvidian tulos ja sen varassa lepää kaikki maailman pörssit tai ainakin niiden lähitulevaisuus.

Tuo kuva Hesulin tapahtumista on synkkä. Yhteiseurooppalainen pörssi äkkiä pystyyn.

8 tykkäystä

Alla olevassa jutussa kerrotaan, että Fed lopettaa rahapussinsa pienentämisen jo joulukuun alusta alkaen, mutta Morgan Stanleyn mukaan tällä ei ole markkinoille mitään kovinkaan suurta vaikutusta.

Fed ei siis siirry suoraan elvyttämään, vaan vaihtaa vain MBS-papereita (MBS = mortgage-backed securities) lyhyisiin valtion velkakirjoihin, eli ilman että uutta rahaa työnnetään markkinoille. Myös reposopimusten (repo = repurchase agreement) nousu on vain lyhytaikaista rahoitusta.

Ilmeisesti oikeasti ratkaisevaa on, miten paljon velkaa Yhdysvallat päättää laskea liikkeelle.

https://www.investing.com/news/economy-news/what-does-the-end-of-qt-mean-4346604

9 tykkäystä

Ennustamisen vaikeudesta kertoo hyvin oheinen kuva (Kauppalehti). Ensin annetaan ennuste ja sen perään pessimistinen ja optimistinen skenaario. Kuten näkyy, esim. Suomen osakemarkkinoiden ennustetaan tuottavan -19% ja +25% väliltä ensi vuonna. Tämä on hyvä kuva, ei pidä tuijottaa pelkkää ennustelukua vaan myös vaihteluväliä (havaitakseen, että ennusteen käyttökelpoisuus osakemarkkinoilla on aika heikko).

10 tykkäystä

Suomen Pankin pääjohtaja Olli Rehn kertoi näkemyksensä osakemarkkinoista. ![]() Ei maksumuuria.

Ei maksumuuria.

Tiivistelmä:

- Rehn varoittaa osakemarkkinoiden ylikuumenemisen riskistä.

- Rehn pyrkii Euroopan keskuspankin varapääjohtajaksi, joka vastaa rahoitusvakaudesta.

- Suomessa yritysten rahoituksessa on pullonkauloja, joita pankkien välisen kilpailun lisääminen voisi helpottaa.

Osakemarkkinoiden mahdollinen ylikuumeneminen on varteenotettava riski, sanoo Suomen Pankin pääjohtaja Olli Rehn.

- “Osakemarkkinoilla on ilmeinen korjausliikkeen vaara. Siksi onkin tärkeää, että Euroopassa on ylläpidetty pankkien vahvoja pääomapuskureita.”

- ”Osakkeiden arvot ovat nyt Yhdysvaltojen tekoälybuumin takia sangen korkealla suhteessa reaalitalouden kehitykseen ja yritysten tuloksiin. Näiden syiden vuoksi nyt on syytä olla varuillaan.”

19 tykkäystä