@anon34312866 og Nordnets Tuomas tog en alvorlig snak.

Aktiemarkedet er præget af en splittet stemning. På den ene side ser markedet godt ud fra et teknisk og statistisk perspektiv. På den anden side er signalerne fra makroøkonomien bekymrende. Det stærke arbejdsmarked har været den sidste bastion, der har forhindret en recession i USA, men nu ser det også ud til at give efter. Hvilken af faktorerne er den stærkeste markedsdriver i øjeblikket? Se afsnittet på YouTube eller Spotify!

Efter hvad jeg forstår, starter tilbagebetalingen af amerikanske studielån igen fra oktober efter en lang pause (har været sat på pause siden 3/2020), hvilket næppe forbedrer forbrugsudsigterne på den anden side af Atlanten.

Her er en artikel af Ilkka Sinervä, som omhandler eksport, og som citerer Hannu Angervuo.

”Det voldsomme fald i eksporten er kun begyndelsen. Økonomer forudser, at eksportvæksten vil tage fart mod slutningen af indeværende år”, hvilket kan anses for at være alt for optimistisk,” konstaterer Hannu Angervuo, der længe har fulgt makrostatistikker.

Eller hvis man i lighedens navn havde sorteret både de 10 bedste og de 10 dårligste dage fra . Selvom vi fjollehoveder selvfølgelig mest sandsynligt er gået glip af de 10 bedste dage

Disse bedste dage indtræffer normalt lige efter vendingen. Det vil sige, at de største stigningsdage i gennemsnit ligger tæt på de største faldage. Der er lavet en undersøgelse om emnet.

Den, der sidder på kistebunden, går normalt glip af afkastet i begge ender: de bedste stigningsdage i starten og de sidste stigningsdage i slutningen af cyklussen.

Og selvfølgelig kommer der ved vendinger altid investorer frem med bragende trompeter, som timede det helt rigtigt, hvilket giver indtrykket af, at det på en eller anden måde skulle være nemt og realistisk.

Men ud af en investorpopulation på millioner er der altid nogle, hvis timing rammer plet, men jeg vil tro, at de færreste rammer plet mange gange i træk.

I Dagens Kvarter laves der en stor gennemgang (næsten 15 minutter lang ) af Finlands økonomi.

Der er så mange grafer og pointer i videoen, at jeg ikke vil gentage det hele her.

Her er dog et par udpluk som smagsprøver.

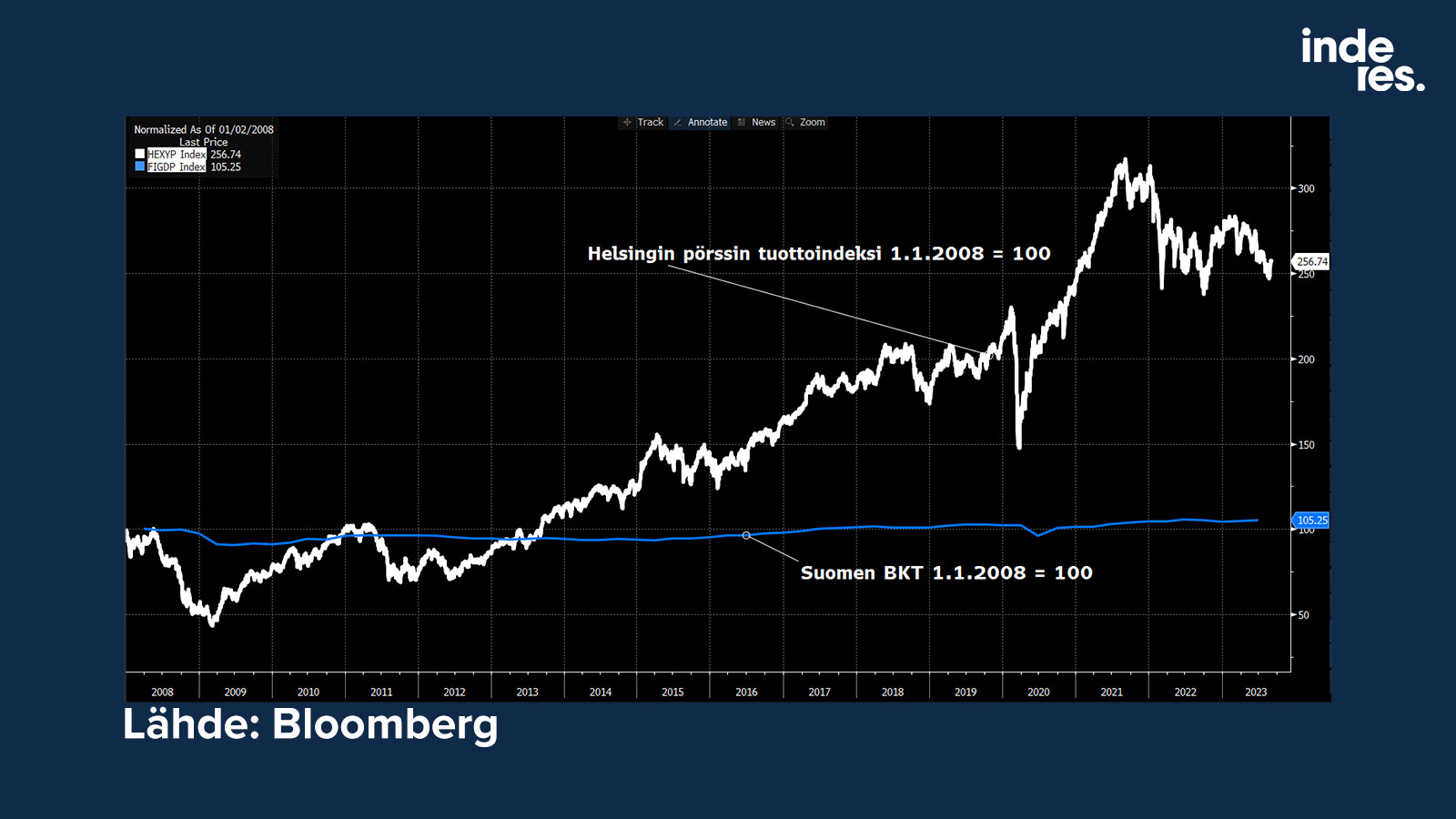

For det første korrelerer børsen og økonomien stort set ikke med hinanden. Indtjeningsvækst er bundet til økonomisk vækst, men en betydelig del af resultaterne på Helsingfors Børs kommer fra udlandet. Når man ser på indtjeningsvæksten på Helsingfors Børs, bør man derfor kigge på udviklingen i Kina, Europa og USA. Det er derfor, jeg i ‘Kvarteret’ ofte fokuserer på disse tre største økonomiske regioner.

Selv hvis den økonomiske vækst og indtjeningsvæksten faldt til nul, ville investorerne stadig få udbytte. Det forklarer også udviklingen i Helsingfors Børs’ afkastindeks siden finanskrisen (+150 %) sammenlignet med Finlands BNP, som ikke er vokset mærkbart.

Mange er bekymrede for den finske byggebranche. Den gode nyhed er, at boligbyggeriet udgør omkring 8 milliarder euro om året, eller 3 % af BNP, og det kører heller ikke helt i hegnet. Samtidig står vi over for investeringer i den grønne omstilling for milliarder, der skal bygges.

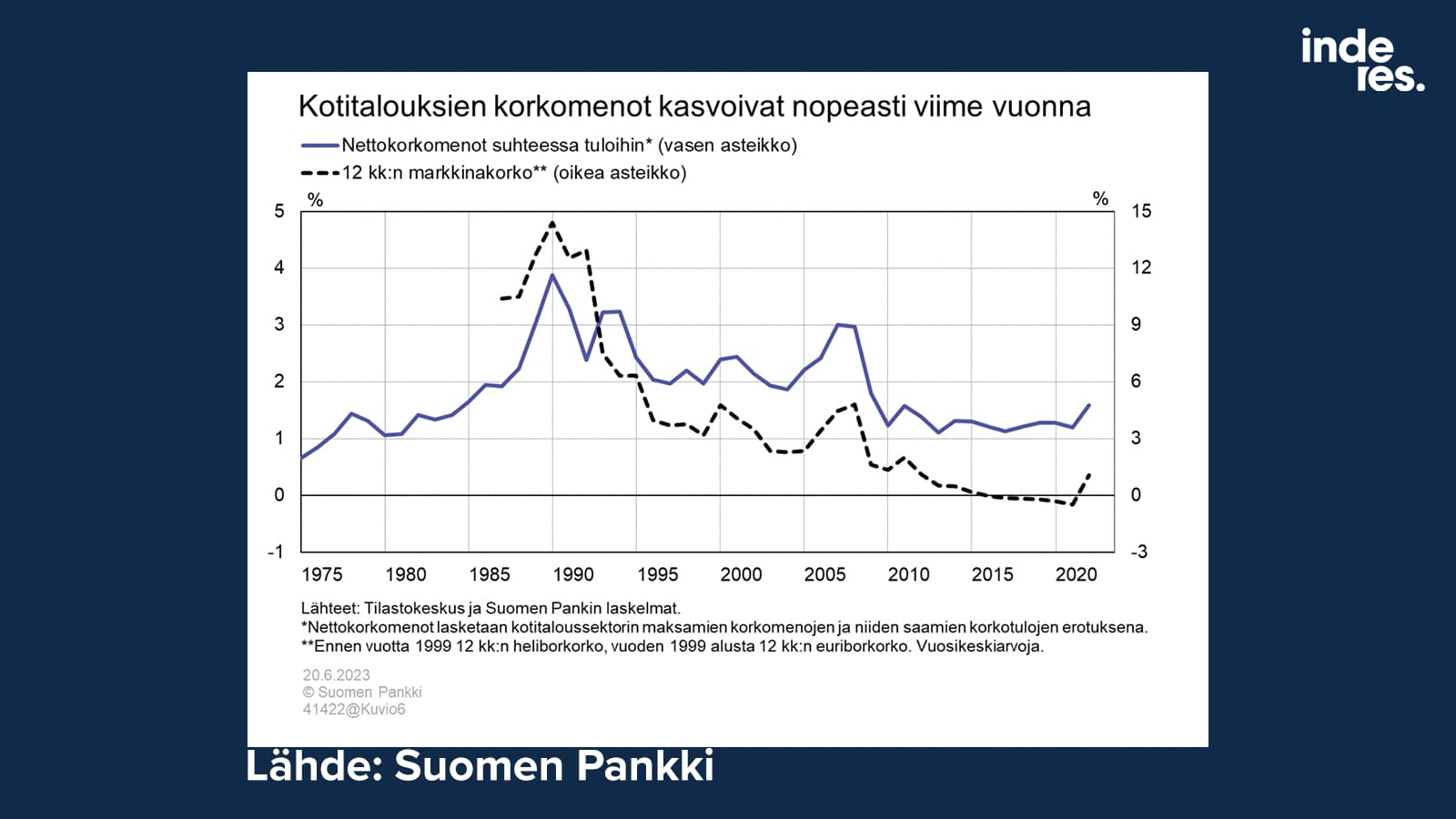

For det andet har finnerne flere kontanter end boliglån. Rentestigningerne rammer de mest velstillede husstande hårdest, og det er også dem, der har de fleste aktiver og indkomster til at servicere deres gæld.

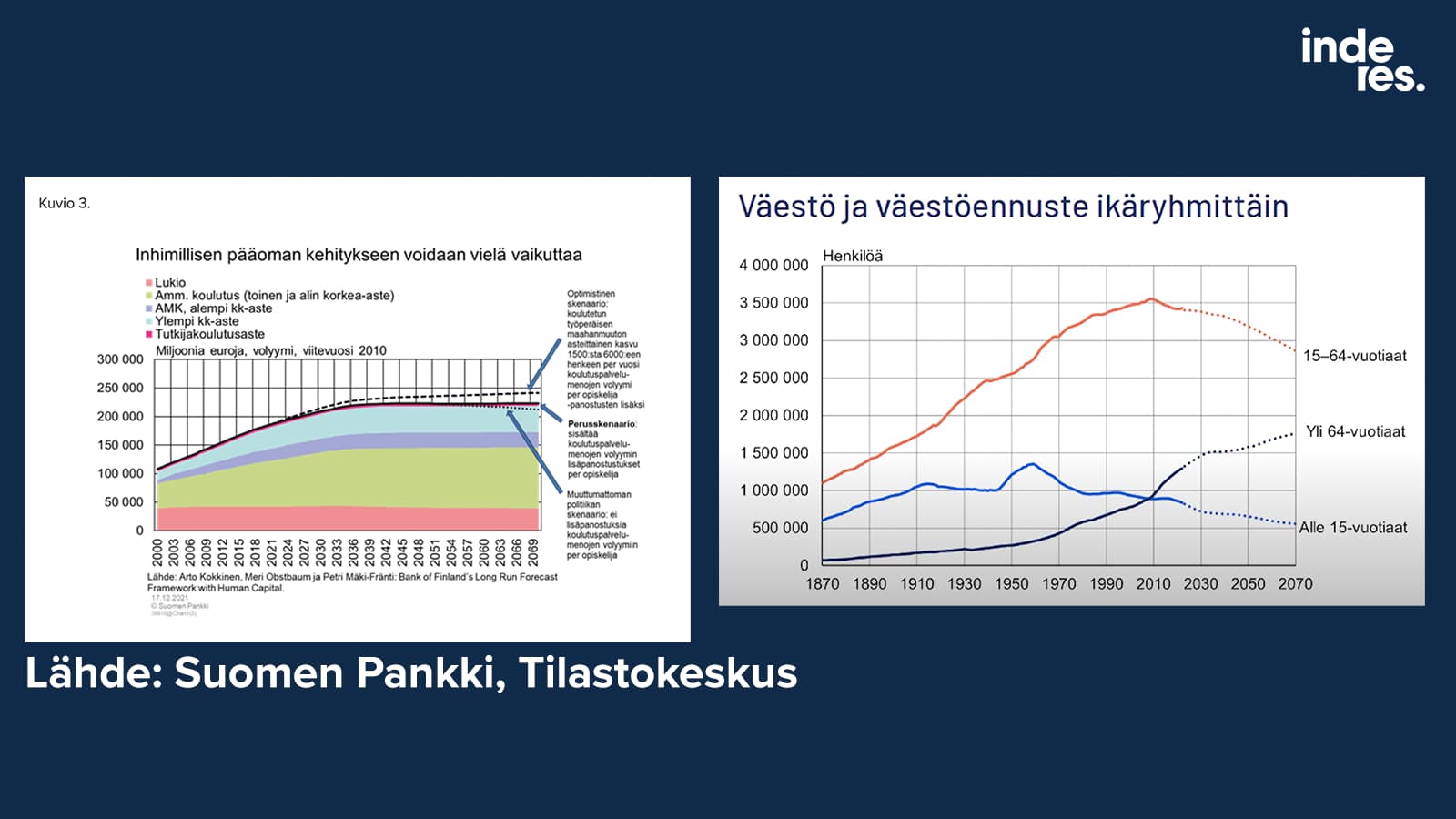

Et par ord mere om de langsigtede økonomiske udsigter. De er ikke ligefrem prangende.

Økonomisk vækst opstår, når flere hænder arbejder mere produktivt. Flere mennesker fås gennem forplantning og nettoindvandring. Produktivitet opnås gennem uddannelse og investering i værktøjer, det vil sige fysisk kapital.

Finnerne får ikke børn nok, og indvandringen er beskeden. Samtidig falder uddannelsesniveauet! Når de mest uddannede årgange, det vil sige dem født i 70’erne og 80’erne, går på pension fra 2040’erne og frem, vil Finlands humankapital begynde at falde, medmindre der gøres noget ved det. I dette scenarie er den økonomiske basisvækst ifølge Finlands Bank -0,2 % om året. Altså negativ.

Retningen kan ændres ved at satse på uddannelse eller ved at øge indvandringen af kvalificeret arbejdskraft. I så fald kunne økonomien vokse med 1,2 % i endnu et par årtier og derefter lande på en trendvækst på 0,5 %.

Alt i alt lever vi i en ret middelalderlig, statisk økonomi.

Jeg har aldrig helt forstået, hvorfor investorer argumenterer med, at hvis man går glip af de x bedste dage, så forringes afkastet, og bruger det som argument for altid at være investeret.

For at være på markedet hele tiden, men gå glip af de x bedste dage, skulle man:

Sælge hele porteføljen lige før den bedste dag (hvordan ved man, hvilken dag det er?).

Hæve investeringsgraden tilbage til 100 % umiddelbart efter den bedste dag.

Hvis nogen påstod, at det var muligt at ligge med en investeringsgrad på 100 % udelukkende på de x bedste dage og få sin kapital mangedoblet (en traders drøm), ville vedkommende med god grund blive betragtet som en plattenslager. Denne situation er dog blot et spejlbillede af argumentet om de “x bedste dage”.

Den anden side af argumentet – nemlig påstanden om, at det at være med i de gode stigninger er grund nok til at være i markedet med en investeringsgrad på 100 % – er også problematisk. En god stigning kan ske lige på bunden af et kurskrak, men at være med i både stigningen og faldet ville stadig give et nettotab. Når en aktie falder med 90 %, skal den tiodobles for at komme tilbage til det niveau, man var på før krakket.

Når man ser tilbage på historien, opstår der survivorship bias, hvilket i praksis betyder, at man eliminerer usikkerheden. Man ville være en mester i lotto, hvis man først udfyldte kuponen efter lørdagens lottotrækning. Vi kan ikke vide præcis, hvor stor en del tilfældigheder spiller i de historiske resultater. Når et indeks af en eller anden grund mangedobles, vil den samme årsag så fortsat bære en yderligere mangedobling? For eksempel blev underskudsgivende teknologiselskaber i 2021 løftet af centralbankernes pumpning af penge ud i markedet. Indekstallet steg altså ikke, fordi der var en indbygget tendens til at stige, men fordi der lå ekstraordinære finansielle forhold bag.

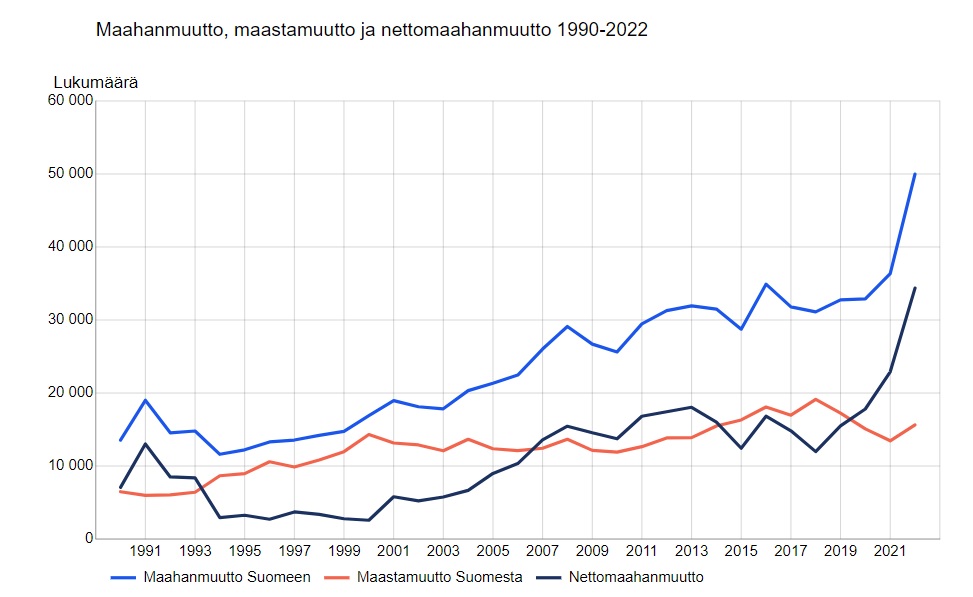

65.000 finner dør årligt, og der fødes 45.000 babyer. Med det nuværende niveau af indvandring vil Finlands befolkningsudvikling således fortsætte i den nuværende nedadgående tendens og blive negativ i løbet af de næste 30 år. Enhver indvandrer er derfor af afgørende betydning.

Nettoindvandring 38.000, forskellen mellem dødelighed og fødselstal er i størrelsesordenen -20.000. I 2022 voksede Finlands befolkningstal ifølge Statistikcentralen med ca. 16.000 personer, og i år fortsætter man i samme spor. De store årgange begynder i vid udstrækning at nå en alder, hvor de falder bort, så nettooverskuddet vil stige yderligere betydeligt i fremtiden.

Hertil kommer titusindvis af ukrainere med midlertidig status, som ikke er medtaget i nogen af disse tal; det vides selvfølgelig ikke, hvor mange af dem der bliver i landet, men baseret på interviews er en hel del ved at blive, og i fremtiden vil de indgå i indvandringstallene.

Et andet aspekt i forhold til investering er, at de øger efterspørgslen på boliger markant, underskuddet i byggeriet vil vokse sig meget stort i de kommende år, og de byggefirmaer, der overlever denne krise, vil vokse kraftigt i fremtiden. Forhåbentlig bliver det ikke kun svenske selskaber, da det nu begynder at se ud til, at de finske firmaer krakker.

Prøv lige at skære det helt ud i pap for mig: hvordan kan indvandring være gavnligt, hvis de ikke kommer i arbejde og lever af ydelser? Hvordan kan det være gavnligt? Baseres antagelsen altså på, at alle indvandrere kommer i arbejde og dermed er gavnlige?

Lad det bare kort konstateres, at uden flere hænder har den finske økonomi mindre vækstpotentiale. Om det så er en god eller dårlig ting, en idealtilstand at stræbe efter eller en fælde, der skal undgås, må hver især selv beslutte.