Noh… ei sitä voi kun arvata mihin rahat sirtyy. 10.3 jälkeen ainakin BTC-USD noussut noin 40%

Ja GC=F saman näköinen

Noh… ei sitä voi kun arvata mihin rahat sirtyy. 10.3 jälkeen ainakin BTC-USD noussut noin 40%

Ja GC=F saman näköinen

Lueskelin asiasta enemmän ja AT1-velkakirjojen yhteydessä ensimmäinen mainittava asia jokaisessa löytämässäni pankkimaailman dokumentissa on, että AT1-velkakirjat ovat riskialttiimpia kuin tavalliset velkakirjat, koska niillä on alhaisempi etusija liikkeeseenlaskijan varojen jakamisessa mahdollisen konkurssin tai pankkikriisin yhteydessä. Siksi AT1-velkakirjojen tuotto on yleensä korkeampi kuin muilla velkakirjoilla.

Eli institutionaaliset sijoittajat ovat hakeneet korkeampaa tuottoa isommalla riskillä ehdot ymmärtäen. Jos tämän kääntäisi Inderes-foorumille kirjoittavan sijoittajan kielelle, siis omalle kielelleni: Ei minuakaan kukaan ole tullut pelastamaan, jos olen riskinotossa epäonnistunut, joten rahastojen, hedge-fundien yms. päätösten tekijät saavat puoleltani vain vähän sympatiaa.

En osaa ajatella asiaa sen pidemmälle – siis sitä, mitä AT1-velkakirjojen laajempi kriisiytyminen tarkoittaisi. Jos on Credit Suissen AT1-velkakirjaan sijoittanut, riski on ollut tiedossa. Jos sen sijaan sijoittaa vaikkapa Nordean tai Dansken vastaavaan velkakirjaan voisi kuvitella riskin olevan varsin maltillinen.

Ilmeisesti näitä AT1-velkakirjoja seurataan myös tarkasti keskuspankkienkin toimesta. Ja toisaalta likviditeettiä ollaan viikonlopun jäljiltä turvaamassa kaikkien läntisten keskuspankkien toimesta. Eli eiköhän tämä tästä…

(Uuden Credit Suisse -ketjun myötä on taas kysymysmerkkinä, että pitäisi tällainen kirjoitus laittaa pörssien suuntaa -ketjuun vai onko tämä enemmän CS-asiaa. Kyseessä mielestäni enemmän pörssien suuntaan merkittävästi vaikuttava asia, joten valitsin tämän.)

Otsikkoa tipahtelee vauhdilla. Fediltä 0,25 %:n nosto tai ei nostoa ollenkaan?

Saksan inflaatio rauhoittumassa.

Xi kukkoilee. Kuulostaapa kommentti ääliömäiseltä.

Ilmeisesti tässä Xin “lausunnossa” on lähteenä Tass, joten luotettavuus lienee aika kyseenalainen. Mutta, jos Xi tosiaan alkaa enemmänkin myötäilemään Venäjää, pörssien suunta lienee alaspäin, koska sodan eskaloitumisen riski kasvaa. Kaksi dick-taattoria, jotka laittavat pelinappulaksi egonsa, ei ole hyvä asia.

Jatkoa edelliseen. Perusteet olisi olemassa johon JPO voisi vedota antaessaan ilmoitukseen ei koronnostoa.

Miten pankkikriisi kehittyy vai onko se ohi? Andreas Steno kertoo omat ajatuksensa.

Hussman Funds Markkinakommentti

Pieni sivuhuomio 150 vuoden korkokäyrästä.

Jos tarkastellaan korkoja näin pitkällä aikavälillä, pitää minusta huomioida isot muutokset tällä aikasarjalla:

Mielenkiintoista debattia @JNivala kanssa, iso peukku molemmille!

Ja samat huomiot myös hyväksyttävään P/E -luvun arvostustasoon.

Sadassa vuodessa on muuttunut mielestäni ainakin:

Mielestäni on rahoituksen periaatteiden mukaista, että hyväksyttävä arvostustaso on nykyisellään korkeampi, riskitason laskun myötä.

Voisi oikeastaan kysyä asiaa niinpäin, että sijoittaisitko 1900-luvun alkupuolen osakemarkkinoille samalla arvostustasolla kuin nyt, vai vaatisiko parempaa tuottoa?

Näiden lisäksi minun on tehnyt mieli jo monta päivää huomauttaa, että edelleen pörssiyhtiöiden kannattavuus pääoman tuotolla mitattuna on parantunut melkoisesti sitten menneiden aikojen mikä perustelee korkeampia arvostuksia.

Nuo sinun nostot on kyllä pysyvämpää sorttia, pääoman tuottotason kestävyydestä on tässä ketjussa keskusteltukin paljon…

Myös käsitys siitä, mikä luo arvoa ja tämän arvon luomisen tehokkuus on kehittynyt valtavasti 40 vuodessa.

Esim. 80-luvulla Suomessa suurpankit pistivät satoja miljoonia teollisuusyhtiöiden osakkeisiin kukkoillaakseen toisilleen kenen leiri päättää minkäkin firman asioista. ![]() Tänä päivänä jos Nordea ja SEB ampuisi konjakki-illan jälkeen miljardeja pohjoismaisiin teollisuusfirmoihin… Noh sitä ei yksinkertaisesti tapahdu.

Tänä päivänä jos Nordea ja SEB ampuisi konjakki-illan jälkeen miljardeja pohjoismaisiin teollisuusfirmoihin… Noh sitä ei yksinkertaisesti tapahdu. ![]()

Hussmanin markkinakommentti:

Kuten totesin viime joulukuussa, deflaation aiheuttavat tapahtumat ovat yleensä pankkikriisejä ja voimakkaan riskinottohaluttomuuden kausia. Tässä tilanteessa inflaatio laskee ei siksi, että rahan tarjontaa rajoitetaan, vaan siksi, että yleisön rahan kysyntä nousee jyrkästi. Itse asiassa pankkipako on vain massiivinen yritys muuntaa pankkitalletukset käteiseksi. Turvallisesta, matalakorkoisesta likviditeetistä tulee toivottava omaisuuserä huonomman sijaan. Valitettavasti se tarkoittaa myös sitä, että lisäämällä tätä tavaraa ei provosoida spekulaatiota. Niinpä edes aggressiivinen Fedin rahapolitiikan keventäminen ei tue rahoitusmarkkinoita juurikaan riskinottohaluttomuuden kausina, kuten sijoittajien tulisi muistaa vuosien 2000-2002 ja 2007-2009 romahduksista.

OP:n pääanalyytikko Antti Saari kertoi pankkisektorin probleemeista.

Markkinoilla on viime aikoina herkeämättä seurattu pankkisektorin huolia. Ensin ongelmiin ajautui useampi yhdysvaltalaispankki, ja viime viikolla otsikoissa keikkui sveitsiläispankki Credit Suisse. Kuluneen viikonlopun aikana Sveitsin suurin pankki UBS ilmoitti ostavansa Credit Suissen 3 mrd:lla Sveitsin frangilla. Videolla pääanalyytikko Antti Saari käy läpi fuusion erityispiirteet, AT1-velkakirjojen arvon mitätöinnit, keskuspankkien tukalan tilanteen sekä vinkit sijoittajalle nykyisessä markkinamyllerryksessä.

Laitan tällaisen Hessun tviitin tähän:

Laitoin tämän alkamaan sopivasta kohdasta, ettei Nordea bulleroiden tarvi kuunnella turhia lätinöitä ![]()

First Republic Bank horjuu tuosta 30 miljardin yksityisen sektorin järjestämästä talletustukipaketista huolimatta:

First Republic, a midsize bank based in San Francisco, had lost roughly $70 billion in deposits in recent weeks, said two people with knowledge of the matter — nearly half of its total depositor base as of the end of last year. The attempt to sell a piece of the bank had quickly morphed into a save-the-bank situation, said two other people with knowledge of the matter.

First Republic had also been searching for a private equity firm or another buyer to purchase a stake.

One potential buyer, a major bank, conducted deep research into First Republic’s accounts and dropped out, a person familiar with the negotiations said.

First Republic has also seen several downgrades of its credit in recent days. On Friday, Moody’s said it was downgrading the bank because of its increased reliance on short-term borrowing, including from the Federal Reserve and the consortium of banks. Repaying interest on loans can be expensive for a bank that is trying to shore up its cash.

Ostajia pankille ei näköjään meinaa löytyä, talletukset jatkavat pakenemistaan ja kurssi syöksyy.

Kestääköhän tuo enää viikkoakaan pystyssä ![]()

Pörde on kyllä hauska paikka, kun käppyröistä huomaa usein, miten sijoittajien tunteet puskevat laidasta laitaan.

Esimerkiksi koronadipissä öljyn hinta meni historiallisesti ensimmäisen kerran jopa miinukselle. Öljy on paha paha, jota ilman on mukava olla. Sitten historiallisen nopeasti kehitetään rokote flunssaan ja päädytään ratkomaan öljyriippuvuutta jokaisessa lainsäädännössä, käppyrässä ja meemissä.

Koronakuopasta lähti myös tekkifirmat taivaisiin suitsait sukkelaan. Ei mennyt aikaakaan, kun maalailtiin uutta metaversumia, nft-taidetta, valuuttaa, virtuaalitodellisuutta ja somekavereita. Kuinka kaukana oltiin Matrix -kuplasta? Sitten joku hankki nuppineulan ja FAANG poksahti. Yhtäkkiä ulkoa löytyikin ihmisiä jotka on lihaa ja verta. Ihmisetkin pakotettiin takaisin sorvin ääreen. Ainakin aina välillä.

Viime vuonna oli jonkinmoinen pankkikupru, kun oletettiin pankkien hyötyvän waltawasti, kun korot nousee. Ainakin indeksiin nähden pankithan pärjäsi oikein hyvin. Joku kuitenkin meni arvioinneissa kaiketi väärin, kun huomattiin, ettei tuo korkojen nousu olekaan aina pankeille hyvä juttu. Nyt sitten pelätään, etteivät elele yksin omassa kuplassaan.

Mikähän on tämän vuoden kiva

Bubble, bubble, poks, poks.

Siinä onkin sitten miettimistä.

Joku heiluri varmaan taaskin odottaa heilahdustaan. Sen verran mielenkiintoisia viime ajat ovat olleet.

Jaahas, tällainen nyt sitten virallisesti harkinnassa.

Algot eivät ole ihan varmoja miten uutiseen pitäisi suhtautua.

Reutersin uutinen aiheesta. Keinolla millä hyvänsä luottamus pyritään palauttamaan.

US officials study ways to expand FDIC coverage to all deposits -Bloomberg News | Reuters

“Due to decisive recent actions, the situation has stabilized, deposit flows are improving and Americans can have confidence in the safety of their deposits,” a U.S. Treasury spokesperson told Bloomberg.

Muutama nosto aamun Vartista. Huomatkaa AI:lla paranneltu ääniraita. ;DDD

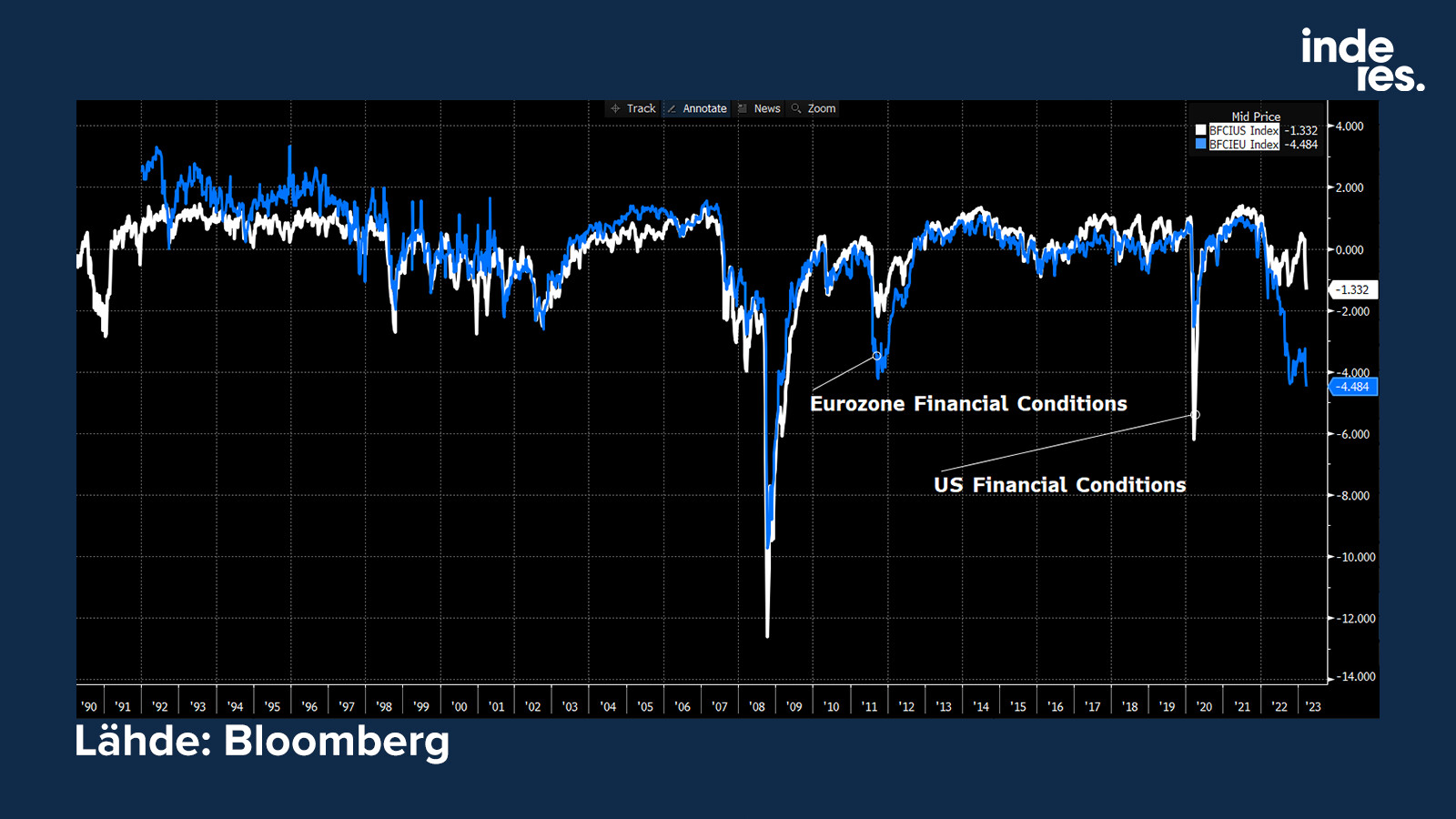

Pankkikriisin myötä rahaolot ovat äkisti kiristyneet jenkeissä takaisin pakkasen puolelle. Euroalueen rahaolot ovat kireämmät, kuin eurokriisissä jos Bloombergin financial conditions indeksi nyt indikoi oikein todellisuutta. ![]()

Voi vain miettiä, lähtisikö se inflaatio nyt käpälämäkeen. Ja, velkaisilla firmoilla on vaikeuksia jos rahoitusta ei ole tai se kallistuu isosti. Bloombergilla oli juttua, ettei jenkeissä ole myyty roskalainaa sitten maaliskuun 2. päivän!

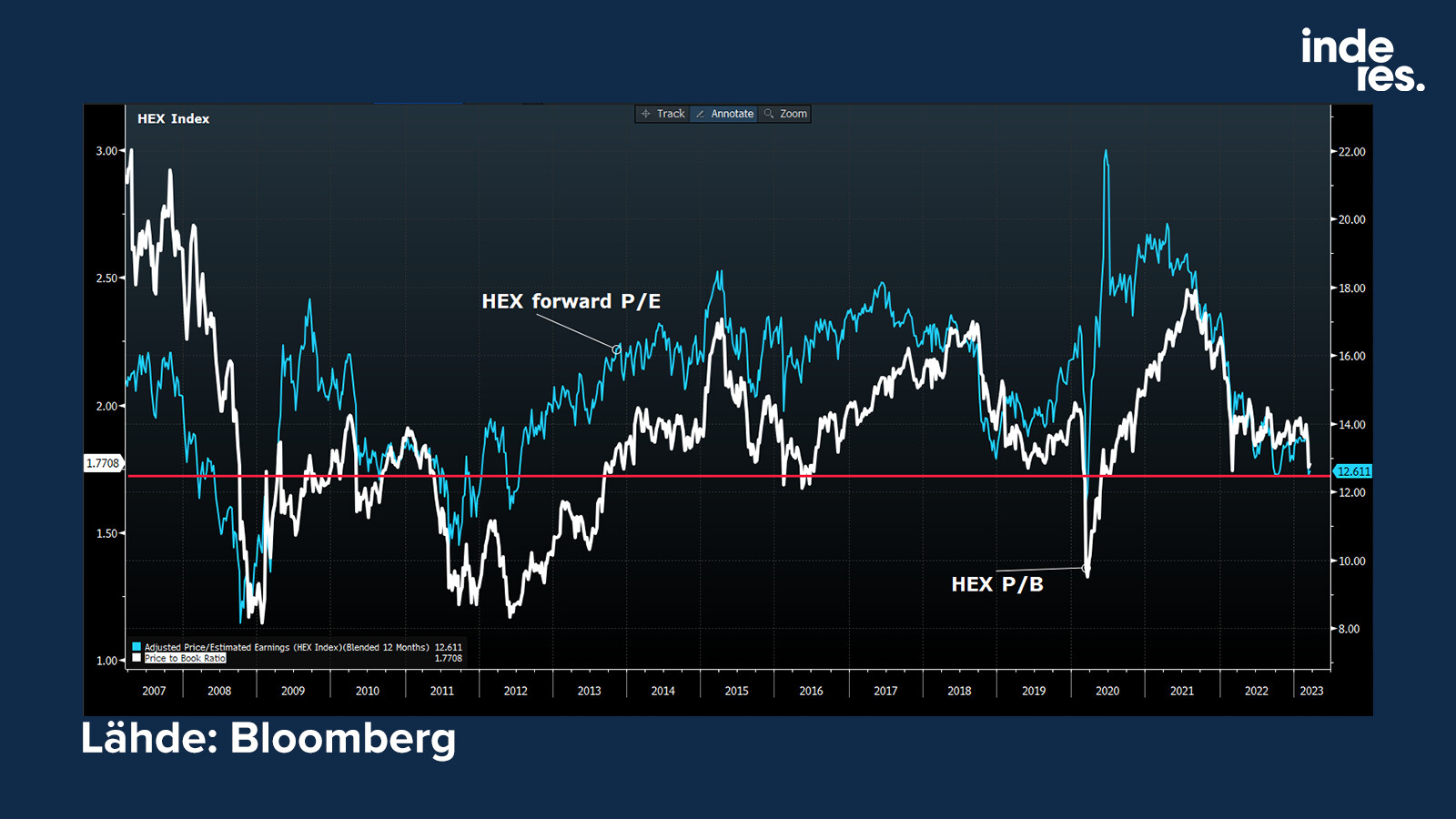

Onko dippi ostopaikka? Tätähän jokainen sijoittaja miettii näinä päivinä. Kukaan ei osaa ennustaa lähitulevaisuutta, mutta Helsingin pörssin forward P/E:n ollessa 12,5x ja P/B:n 1,8x ei sitä voi kalliksi haukkua. Itseasiassa, yleensä tällainen arvostustaso on ollut hyvä ostopaikka. Eurokriisissä käytiin hetkellisesti halvemmalla tasolla, finanssikriisin ääripaikassa oli vieläkin halvempaa. Pörssin P/B on noussut oman pääoman tuoton parantuessa hieman. Miettikää indeksin isoista firmoista esim. Nordeaa, joka teki vuosia alle 10 % ROE:ta ja nyt sen pitäisi päästä ainakin 13 %:iin, metsäyhtiöitä jne. Onhan meillä sitten toki paljon väsyneitä firmoja, kuten Nokia painamassa indeksitasolla mutta kuitenkin.

Tottakai, pankkikriiseissä tyypillistä on tällaiset seesteiset hetket ennen uusia yllätyksiä ja vielä on kysymysmerkki mihin tästä mennään.

Deutsche Bank ei ole ollut vielä uutisissa. ![]() No news is good news.

No news is good news.