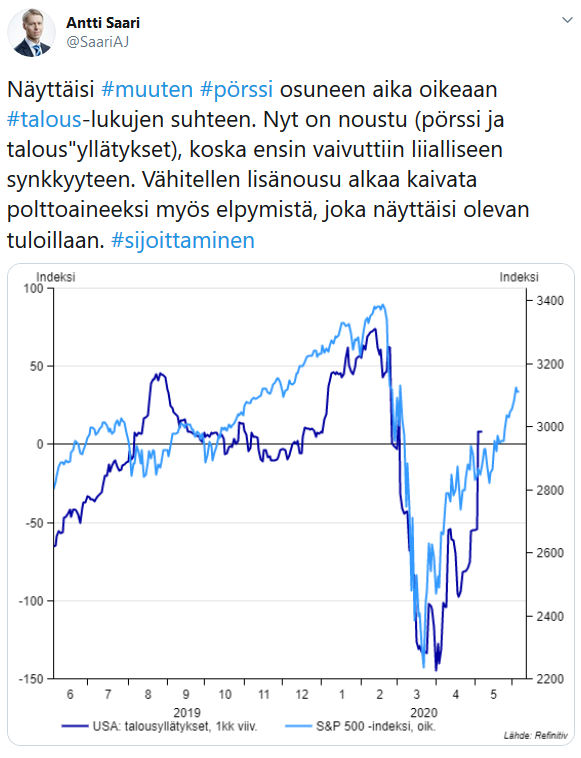

Itse veikkaisin että Lepikkö on enemmän jäljillä ja en usko että romahtaa samoihin enää kuin maaliskuussa. Mutta toisaalta en oikein usko että ne kovin enempää korkeammallekaan vois nousta tästä, koska ei tämä tilanne, korona+muut ongelmat markkinoilla voisi millään tavalla vaikuttaa ainakaan suurimpaan osaan yhtiöistä positiivisesti.

Ja loppupeleissä kyl se osakkeen hintalappu taitaa muodostua ihan siitä että paljonko se tekee tulosta.

Niin, miksi pörssien täytyisi syksyllä romahtaa. Tällä hetkellä siihen ei ole oikeastaan mitään selkeää syytäkään. Toki korjauksia nyt vuoden aikana tullaan varmasti tekemään.

Kuitenkin jos pörssi syksyllä romahtaisi, täytyisi siihen olla jokin selkeä syy. Mahdollinen toinen aalto ei todennäköisesti aiheuttaisi yhtä suurta painetta kuin maaliskuussa. Arvostustasojenkin korkeutta voidaan selittää monin tavoin (enemmän rahaa osakkeissa, osakkeet ainoita hyvin tuottavia sijoituskohteita). Velkakriisikin on vasta myöhemmän ajan murheita. Jos syksyllä taas romahdetaan niin täytyisi jostain aivan puskista tulla jokin musta joutsen, sillä muuten näkisin ison pohjanoteerauksen pörsseissä tällä hetkellä melko hankalana.

Syksyllä nähdään onko Paasi ollut kristallipallonsa kanssa aivan väärässä ja Lepikkö oikeassa. Tulevaisuuttakun ei voi tietää etukäteen, mutta siihen voi vaikuttaa.

Yksi vaihtoehto seuraavalle isommalle korjaukselle voisi olla, että Trump tekee jotain todella arvaamatonta voittaakseen vaalit. Nyt näyttää huonolta Trumpin kannalta, kun muutamat nimekkäät rebuplikaanitkin alkavat vetäytyä tukijoukoista.

Historiallisestihan istuva presidentti jatkaa toiselle vaalikaudelle todella isolla todennäköisyydellä ja uskoisinkin, että pörssit ovat tämän skenaarion “hinnoitelleet” kursseihin.

Kuitenkin, näkisin Bidenillä olevan ihan realistinen mahdollisuus syöstä Trump vallasta. Koronavirus ja nämä levottomuudet tulivat Bidenin kannalta aika hyvää aikaan vaalien alla.

Mitenköhän pörssit reagoisivat presidentin vaihtumiseen? Aluksi varmaan korjaisi alas jonkin verran jo pelkän epävarmuuden takia.

Tästähän on tehty tutkimusta, kuinka Yhdysvaltain vaalivuodet vaikuttavat pörsseihin. Tästä on siis kaavio olemassa ja oli esillä jossain Nordnetin Traders’ club -jaksossakin. En kuitenkaan nyt löydä sitä. Vaalivuosina pörssi on kuitenkin historian saatossa madellut alempana kuin normaalisti, mutta nyt koronan aikaan ei vaikutuksesta voi oikein tietää. Jos joku löytää kyseisen kuvaajan niin jakakaa ihmeessä tänne

Multa löytyi tuollainen graafi, mutta tosiaan yleensä pörssit ovat lopulta vaalivuotena nousseet. Ennen vaaleja vallitsee epävarmuutta, mikä pitää pörssiä matalapaineessa. Harmikseni vuoden sisäisiä kehityksiä ennen vaaleja tuossa ei ole.

Vaikka pörssien käytökseen olisi loogiselta kuulostavia syitä (ennen vaaleja uudet ehdokkaat radikaaleine ohjelmineen pelottaa, sitten vaalien jälkeen tajutaan heidän olevan osa establishmenttia ja moni asia ei muutukaan), on otosmäärät 50-luvulta alkaen niin pieniä ettei niistä voi liikoja päätellä tai laittaa päätä pantiksi. Tuo 2008 on tässä hyvä muistutus.

Romahtaminen on toki vahva sana, mutta isomman korjauksen voisi aiheuttaa ihan koronatuhojen realisoituminen. Juuri tänään Antti Herlin totesi hesarissa seuraavaa

Vientiteollisuuden lähitulevaisuus näyttää synkältä. SYKSYSTÄ Herlin ennustaa vaikeaa. Hän sanoo, että tuolloin alkaa näkyä merkkejä, kuinka vaikeaksi teollisuuden tilanne kääntyy.

Nyt on hinnoiteltu ja ennustettu nopeaa palautumista. Samaan aikaan kuitenkin monet fiksummat kaverit toteavat, että ongelmia saattaa olla edessä. Esimerkiksi lentoyhtiöt on hinnoiteltu pikaisella palautumisella, kun samaan aikaan Finskin ja Lufthansan johtajat itse toteavat tilanteen palautuvan aikaisintaan vuoden tai vuosien päästä, ja Airbusin johto sanoo alalla olevan edessä vuosikausien tuska. Myös Herlin yllä olevassa artikkelissa toteaa esimerkkinä, että Suomen laivateollisuutta uhkaa risteilyjen pysyvä vähentyminen. Wärtsilän tämänhetkinen kurssikehitys sen sijaan ei tähän usko.

Paljon on nähdäkseni muutenkin epätietoisuutta loppuvuoden suhteen: Vielä ei olla edes nähty ensimmäisiä Q2-tuloksia tai saatu lähes miltään firmalta ohjeistuksia loppuvuodelle; BKT-ennusteita veivaillaan plus-miinus-10 prosenttiyksikköä työttömyyslukujen pohjalta, joka kuvaa hyvin tämänhetkisen epätietoisuuden suuruusluokkaa; korona jyllää edelleen pirun kovaa useilla mantereilla, ja antanut jopa osviittaa laskun kulmakertoimen hidastumisesta ja toisesta aallosta. Wuhan-ketjun kyselyssä 75 % odottaa koronan toisen aallon iskevän jenkkeihin (50 % pienempänä, 25 % ensimmäisen kokoisena tai isompana). Käytännössä kukaan ei toki odota merkittäviä rajoituksia, mutta toisaalta tämä varmasti hidastaisi tilanteen normalisoitumista - nyt kuitenkin pörssikurssien pohjalta konsensus tuntuu olevan se, että syksyllä korona olisi täysin selätetty, ja eläminen normalisoitunut.

Markkinoiden odotukset ovatkin mielestäni hyvinkin optimistiset, eivätkä mene täysin yksi yhteen tämän hetkisten reaaliteettien kanssa. Mielestäni liikutaan melko heikoilla jäillä, jos ajatusmalli on se, että toivotaan, että kaikki olikin vain pahaa unta, ja jos ei ollutkaan, niin BRRRRR pelastaa. En siis sano, että suunta olisi alaspäin, mutta melko pitkä on toivomuslista, joiden täyttyminen lienee välttämätöntä, jotta pysyttäisiin nykyisellä tasolla tai jatkettaisiin tästä ilman kummoisempaa dippiä kestävään nousuun.

Korjausta voi toki tulla niin kuin sanoinkin. Tätä en ole missään vaiheessa kieltänyt. Isoon pudotukseen (kuten Paasi kristallipallonsa kanssa on ennustanut) mahdollisuudet kuitenkin pienemmät.

Mä olen ymmärtänyt Paasin ”ennustukset” trollaamiseksi ja hän heittää tuota osoittaakseen, kuinka vaikeaa (jos ei jopa hölmöä tuntien hänen kantansa indeksijoittamiseen, jossa ei tunnetusti ajoiteta), joskin hän on toistanut tuota trolliennustettaan konsistentisti.

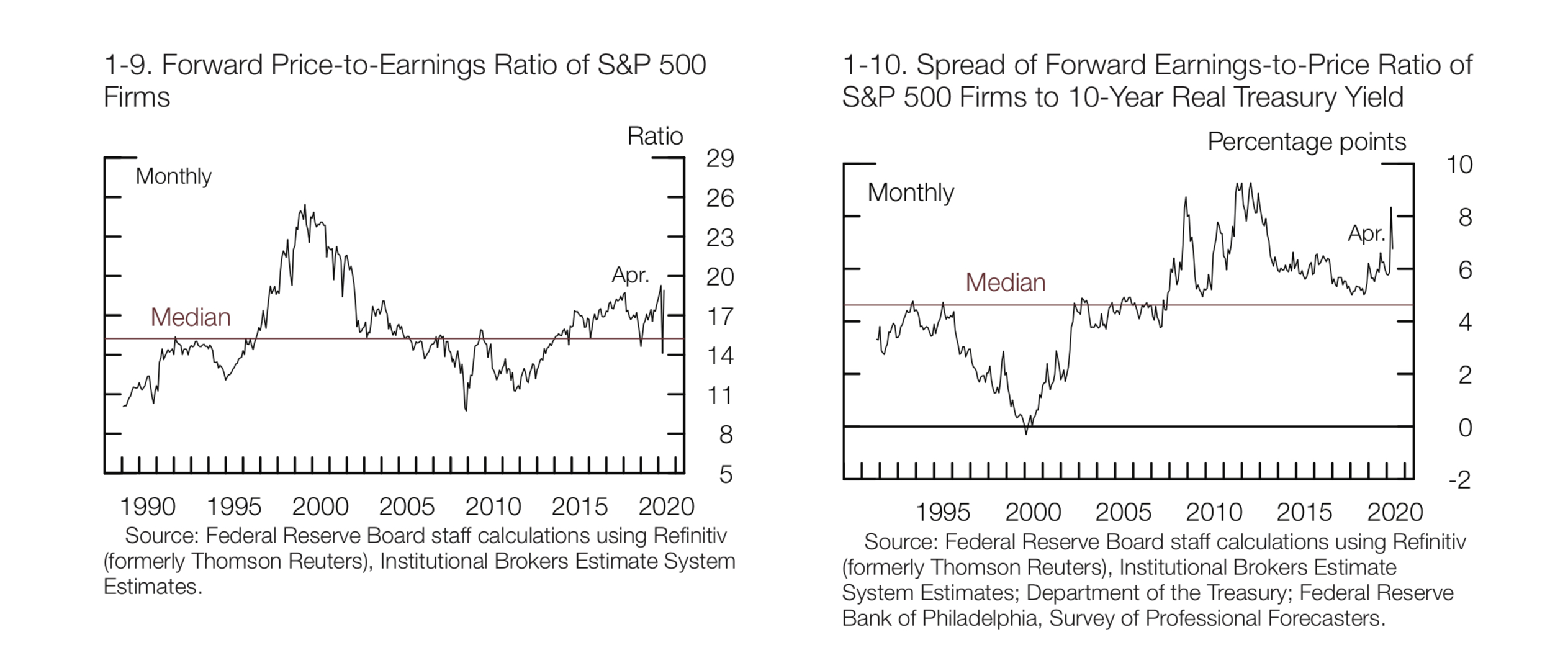

Mielenkiintoisesti Fed tuijottaa mm. osakkeiden eteenpäinkatsovan tulostuoton (E/P) suhdetta korkoihin, kuten me usein täällä foorumilla. Tällä tavalla katsottuna osakkeet ovat edullisia, vaikka P/E on korkea itsessään:

”Equity prices plunged as concern over the COVID-19 outbreak grew, reflecting declines in both investor appetite for risk and expected income . Equity prices relative to forecasts of corporate earnings also declined below the historical median (figure 1-9) . However, prices relative to earnings forecasts have risen since late March to levels seen before the outbreak: Prices have increased a fair bit from their trough, and analysts’ firm-level earnings forecasts have fallen in response to the economic deterioration . Other measures of investor risk appetite in domestic equity markets exhibited a similar pattern . The gap between the forward earnings-to-price ratio and the expected real yield on 10-year Treasury securities—a rough measure of the premium investors require for holding risky corporate equities—jumped close to historical highs in March, but it has since retraced about half of the increase (figure 1-10)”

Miksi Martin Paasi kehottaa koko ajan, että älä tee mitään? Luulisi indeksisijoittajalla varsinkin olla hyödyllistä jatkaa tasaisesti ostoja laskun ja nousun ajan. Sittenkö pitää taas alkaa ostamaan, kun korona on ohi ja pörssit vielä korkeammalla?

Jos sijoitussuunnitelma on periaatteessa se, että säästää vakiosumman joka kk - satoi tai paistoi - niin ihan hyvä advice se on, veivaamalla “perusindeksimies” (tai vaikka foorumilainen) ei varmaan suurta lisäarvoa saa.

Riippuu tottakai lukijasta onko hyvä vai erikoinen neuvo, mutta Paasin kohderyhmä taitaa olla passiiviset indeksisijoittajat.

Tässä myös taustalla se, että ihmiset eivät lähtisi sijoitussuunnitelmaansa muuttamaan radikaalisti. Tällaisina aikoina voi yhtiöt nousta todella paljon ja osa taas menee konkkaan. Koronan aikaan kurssit laskivat paljon, mutta vahvoilla yhtiöillä ne myös lähtevät takaisin nousuun. Paasikin on pitkän välin sijoittaja, joten hänellekin tämä on yksi dippi monien joukossa pitkällä aikavälillä. Ennemmin on siis tekemättä mitään, kun alkaisi panikoimaan tällaisen uuden tilanteen keskellä.

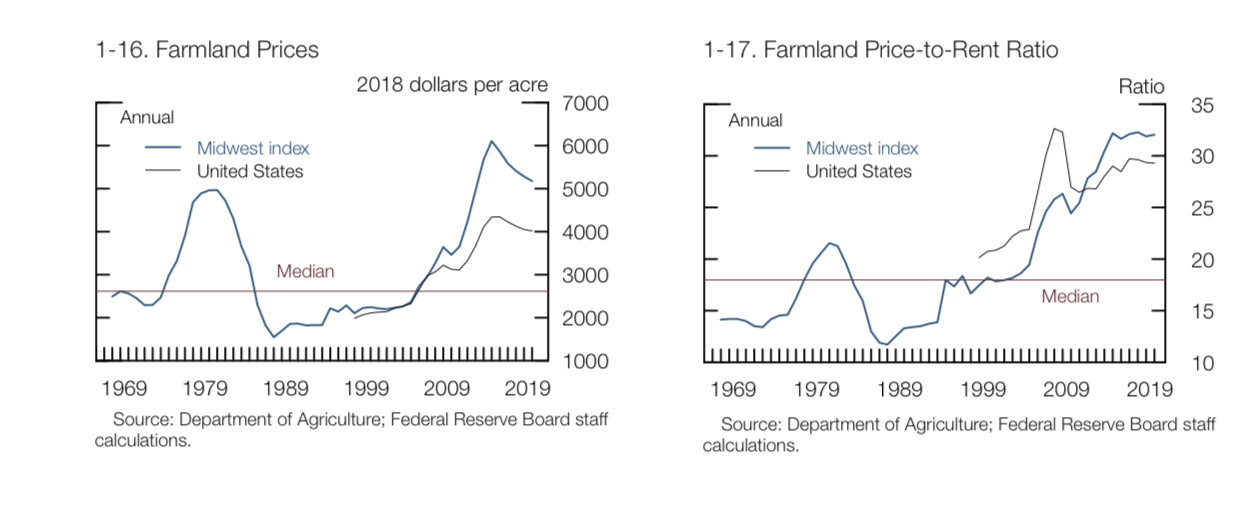

Maatalousmaa ei voi viilata sijoittajia linssiin hurjilla kasvuodotuksilla (ba dum tss). Vuokra on realiteetti ja alati nousevat hintapyynnit kertovat kyllä karua tarinaa tästä finanssimarkkinoiden “everything bubblesta”. Alkaako tämä jo kohta näkyä reaalitalouden lamaantumisena? Palkalla ei voi kohta ostaa enää mitään reaaliomaisuuttakaan. Hallitus ei voi korjata rakenteellista ongelmaa, jonka aiheuttaja on kaikkivoipainen keskuspankki.

Pellon keskimääräinen hehtaarihinta Suomessa on noin 10 000 euroa. Keskimääräinen maataloustuki on noin 500 euroa hehtaari vuodessa. Tämä tarkoittaa 100% varmaa 5% vuosituottoa maanviljelijöille. Miten maatalousmaan hinnassa voisi olla kupla?