Usassa aletaan odotetusti käymään enenevissä määrin keskustelua yhteiskuntajärjestäytymisestä. Ihme jos tällä teemalla ei ratsasteta presidentinvaaleissa.

Die hard -osinkosijoittajille COVID19 tekee yhtiövalinnoista vieläkin vaikeampaa, kun monet aristokraatitkin osoittautuvat tyhjätaskuiksi. Öljy-yhtiöiden osinkotuotto % ovat kohonneet kattoon, mikä kertoo markkinan epäluottamuksesta pitää osinkoa samalla tasolla.

Sinänsä hyvä muistutus sijoittajalle, että edes pitkä putki kasvavia osinkoja ei ole tae tulevasta: kassavirrasta ja kassasta ne osingotkin maksetaan. Osingoista luistaminen on näkyvää, omien osakkeiden ostot varmaan romahtavat tänä vuonna.

Diktaattorin työkokemusta on vaikea saada koska paikkoja on niin rajoitetusti joten vastaavaa pätevyyttä voi osoittaa kokemuksella kesäkessuna Suomen armeijassa tai KELAn hakemuskäsittelijänä. Myös kokemus katsastusinsinöörinä toimimisesta ennen katsastustoiminnan vapautusta katsotaan eduksi.

Ei tule inflaatiota kun tuotantokapasta 15-20% vapaana hyvinäkin aikoina ja lisäinvestoinnit halpoja. Tarvitaan tarjontapuolen vakava shokki! Brrrrrrrrr!

Moniko aristokraatti oli pudottanut osinkoa? Vastaus on 0 zero. Verneri taisi nyt yleistää SP500 tilanteen koskemaan aristokraatteja, jotka eivät turhaan ole titteliään ottaneet eli takovat vahvaa kassavirtaa hinnoitteluvoimallaan ja vallihaudoillaan. Siksi pystyvät myös vuodesta toiseen maksamaan korkeampaa osinkoa omistajilleen - ilo olla J&J ja PG tyyppisten yhtiöiden matkassa. Kukin tyylillään toki.

Ei vielä, mutta nuo Chevronin ja Exxonin korkeat tuotot % kielivät siitä, että markkina suhtautuu skeptisesti osinkoihin, tai tuloksiin (saman kolikon eri puolet). Tuossa nykylistassa on vahva survivor bias: lähes joka vuosi sieltä on pudonnut nimi tai muutama pois ja tullut joitain lisää.

Eikä se osingonleikkaus fiasko ole, markkina voi jopa palkita siitä.

Tuon Twitter-ketjun perusteella perustelu nojaa aika vahvasti TA:han. Makroanalyysejä TA:han nojaten… Kyllä pakko sanoa, että ihan uskomatonta huitukukkua, että lisääntynyt tarjonta ajaisi hintaa ylös. Jos “brrr” korreloikin USD:n arvostustason kanssa, tuskinpa on kausaatio kyseessä.

Oma Occamin partaveitseni sanoo, että dollari kiinnostaa, koska markkina seuraa Druckenmilleriläisittäin likviditeettiä ja haluaa USD-määräisiä arvopapereita. Follow the liquidity näyttää nimittäin olevan totta vain Yhdysvalloissa. Nopeasti palautunut arvostustaso houkuttelee muitakin paikalle. Yhdysvaltalaisia yrityslainoja ja muita velkakirjoja on laskettu liikkeelle ennätysmääriä ja öljy on superhalpaa. Näitä ulkomaalainen ostaa USD:llä, silloin sille on kysyntää.

Pitkään threadiin mahtui paljon sitä ja tätä, mutta päähuomio, että maailmassa ei ole tarpeeksi dollareita tyydyttämään kaikkien dollarivelkaisten tarpeita, kuulostaa omaan korvaan oikealta. Ja täten “brrr” pitää tehdä paljonkin, ennen kuin se näkyisi inflaationa. Suurempi uhka on ns. “velkadeflaatio”, eli deflaatio & velan tuhoutumista konkurssien kautta.

Finanssikriisin jälkeen dollarimääräinen velanotto on lisääntynyt kehittyvissä talouksissa, ja itse asiassa juuri tämän vuoden tammikuussa tehtiin uudet ennätykset.

Tuo on myös osa totuutta. USD -pohjaiset assetit ovat turvallisimmasta päästä, joten niitä rohmutaan nyt senkin edestä (USAn kapasiteetti imeä muiden säästöjä on suht suuri…). Ja toisaalta USD:ta himoaa myös nuo velkaiset, jotka tarvitsevat niitä USD-lainojensa hoitoon.

Tel Avivissa rallatellaan, signaaliarvo ei nyt mikään järkyttävän vahva mutta ottaen huomioon että Sepe oli vajaat 1.5% plussalla perjantaina (TA kiinni perjantaina) niin TA:n vajaat 3% nousu kertoo ehkä jotain.

Nyt kun tiedetään että jenkeissä alkaa ovet avautumaan parin viikon sisään niin uskon tämän nostavan kursseja ellei tule jotain uutta aaltoa samantien (Norjan ja Tanskan esimerkit sanovat että ei tule).

Tai sitten Trumpelo sanoo jotain tyhmää taas kerran, PKoreassa alkaa sisällissota, Putin päättää jostain operaatiosta piilottaakseen Korona-ongelmat jne ja huomenna herätään Euroopassa johonkin -5% Sepefutuureihin. Mistäs näitä tietää mutta uskoisin että nousu jatkuu.

Mielestäni mielenkiintoinen video, jossa haastateltavana ex. Goldman Sachsin hedge fund manager. Video ei niinkään käsittele juuri tätä korona-aikaa, vaan hieman kyseenalaistaa käsitystä markkinoiden jatkuvasta nousemisesta. Videossa käsitellään monia eri näkökulmia ja ongelmia, jotka voivat kenties johtaa markkinoiden laskuun?? Myös sivutaan hieman cryptoja sijoituskohteena nyt kun muiden omaisuusluokkien tuotto-odotukset ovat matalat.

Mielenkiintoinen löytö! Pistää miettimään eri skenaarioita Toivottavasti varsinkin tuo jenkkien markkina lähtisi kuitenkin uuteen kukoistukseen vaikka aika hyvin oli videolla esitelty pointteja/argumentteja miksi edessä saattaisi olla haastavia aikoja

Pääviestinä oli “Doom Loop”-ohjeistuksen ohella se, että koronan myötä markkina saattaa ns. “rauhoittua” ja siirtyä pidempiaikaiseen treidaustilaan(=sahalaitamarkkina)…?

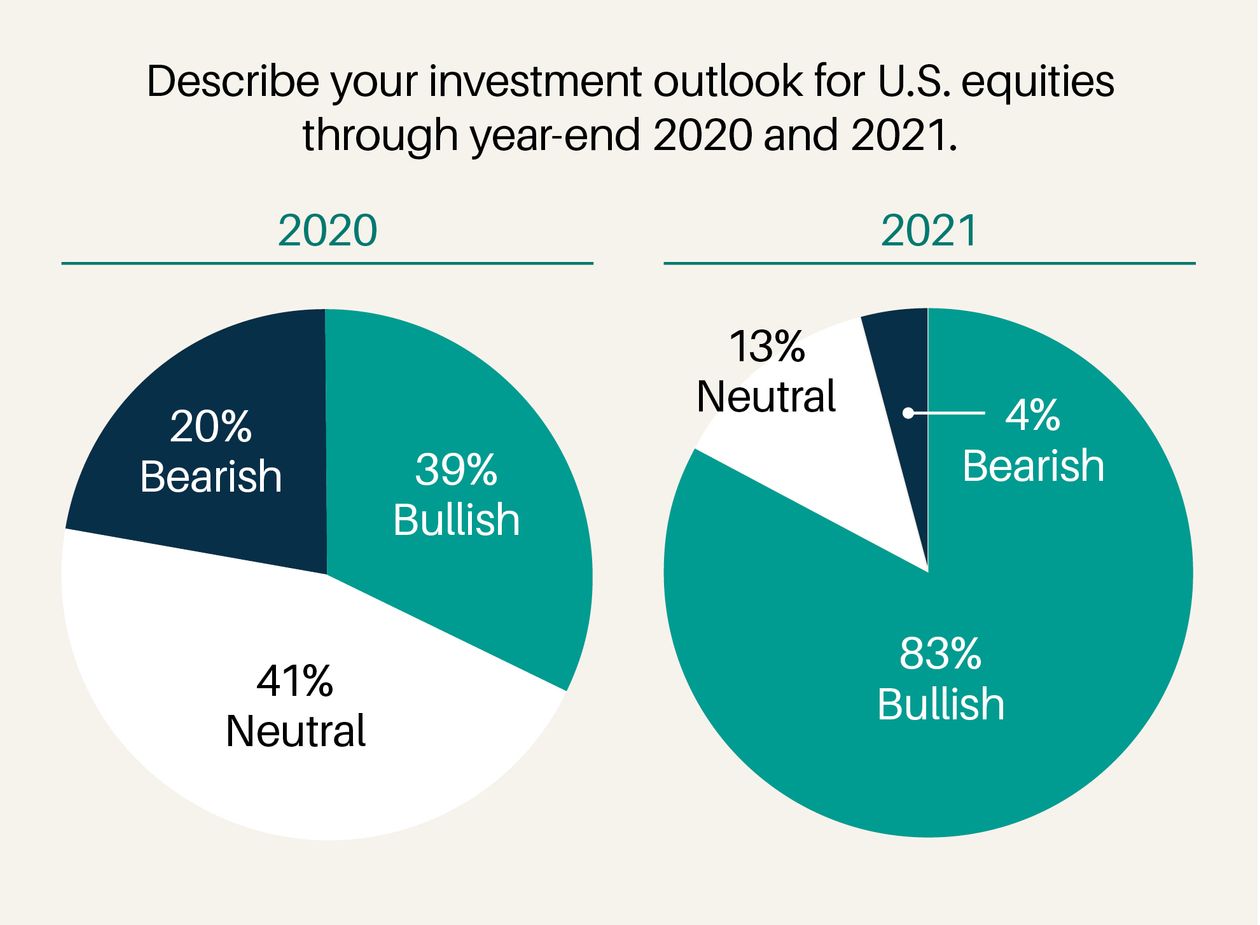

Seuraavaksi sieltä täältä sitä sun tätä. Ensin katsaus alkaneeseen tuloskauteen Factsetiltä

Rankalaisilla koontia:

Neljännes tuloksista julkaistu. Tällä hetkellä julkaistut tulokset ja ennusteet povaavat -15,8% lovea Q1 tuloksiin verrattuna viime vuoden Q1.

Yli puolet sektoreista on silti matkalla tuloskasvuun.

Factsetin datan mukaan Q2 tulosten odotetaan tällä hetkellä taantuvan yli 30%, Q3:n lähes 17% ja vielä Q4:nkin yli 7%

Heidän mukaan SP500 eteenpäin katsova 12kk PE tällä hetkellä 19,1 mikä on viiden vuoden ja kymmenen vuoden keskiarvon yläpuolella.

Factsetiltä myös koontia talousennusteista:

USA

2019

2020

2021

Factset

2,3 %

-2,9 %

2,9 %

IMF

2,3 %

-5,9 %

4,7 %

OECD

2,3 %

1,9 %

2,1 %

EUROALUE

2019

2020

2021

Factset

1,2 %

-4,8 %

2,8 %

IMF

1,2 %

-7,5 %

4,7 %

OECD

1,2 %

0,8 %

1,2 %

Huomiona OECD ennusteet auttamatta vanhentuneita. Heiltä tulossa seuraavaa päivitystä kesäkuussa ja tuon taulukon ennusteet tehty optimistisilla ennusteilla koronan leviämisestä.

Vähän velasta:

Taas vähän koontia omin sanoin ja ranskalaisin

Korkean luottoluokituksen lainoista(IG tai investment grade) 50% on BBB-luottoluokiteltuja, mistä seuraava steppi alas on roskalaina-luokitus.

Vielä viime vuoden lopulla IG-lainan ja roskalainan spreadi oli ihan onnettoman pieni. Nyt se alkuvuonna käytännössä tuplaantui JOKA KUUKAUSI ja tällä haavaa ero roskalainojen ja IG-lainojen välillä on korkeimillaan sitten finanssikriisin.

No mitäs sitten? Ongelma on maturitetti tilanne. Tuo eri luottoluokitusten kasvanut spreadi käytännössä tarkoittaa, että yrityksen uusien lainojen hinta nousee merkittävästi mikäli yrityksen luottoluokitus huononee ja noin 40% BBB-luottoluokituksen velasta erääntyy seuraavan 5 vuoden aikana. Siinä on yrityksellä ja osakkeenomistajilla vitsit vähissä, jos isoja erääntyviä velkoja joudutaan järjestelemään huomattavasti heikompiehtoisilla uusilla lainoilla nyt, kun muutenkin taloustilanne ei kovin valoisa ole.