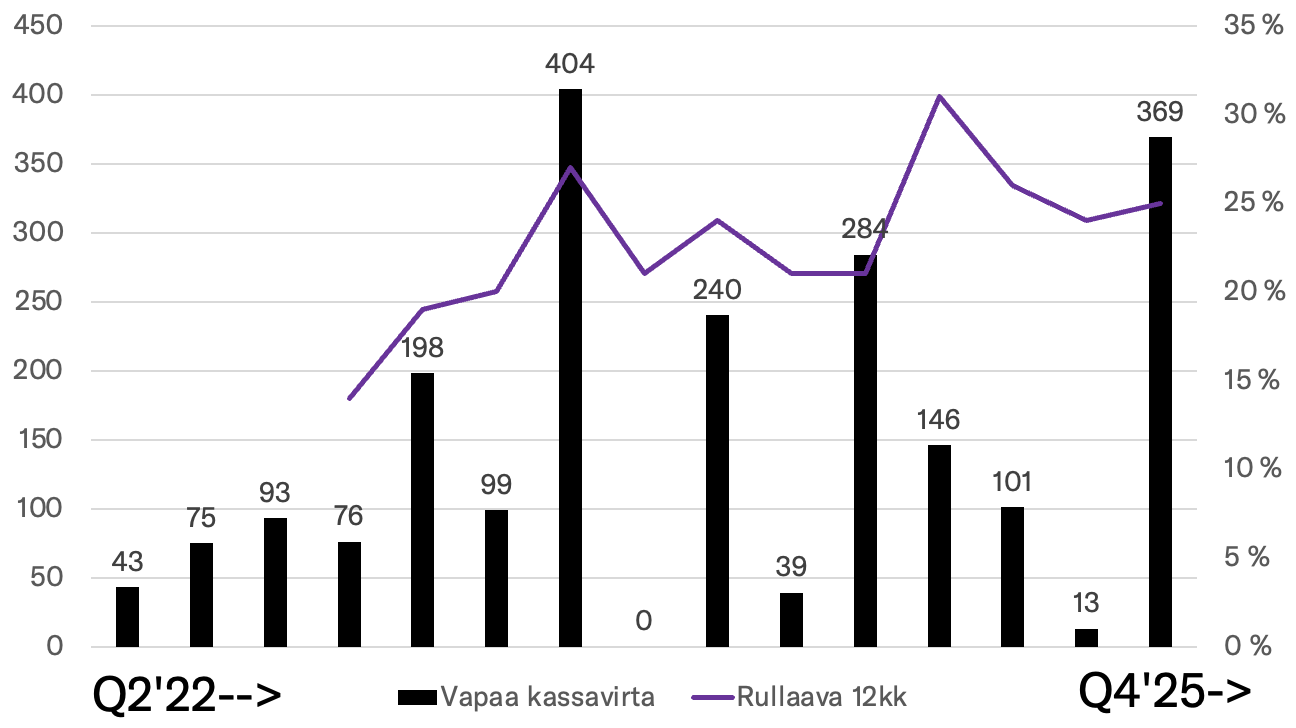

Tässä on vielä omista papereistani Paradoxin vapaa kassavirta eli operatiivinen kassavirta - pelikehitysinvestoinnit. En aikaa säästääkseni laskenut laiteinvestointeja, koska viime vuonna niihin meni 3 MSEK eli 300 000 euroa. Vaikutus siis olematon. Sen lisäksi yhtiö käytti studio-ostoihin 100 MSEK viime vuonna, minkä jätin pois koska halusin tarkastella yhtiön ydinliiketoiminna kykyä generoida vapaata rahavirtaa.

Siis sitä rahavirtaa, minkä jää liiketoiminnasta yli kasvuhankkeiden jälkeen ja jonka voi jakaa ulos osinkoina tai hillota tilille.

%-lukema on neljän kvartaalin rullaava vapaan kassavirran suhde liikevaihtoon. Koska yhtiön taseessa ei ole velkaa ja tase on vain hieman suurempi (nyt 2,6 miljardia SEK) kuin liikevaihto (2,2 miljardia SEK), tuo toimii myös hyvänä sidotun pääoman tuottomittarina samalla.

25 % on melko hyvä taso, sanoisin. Tai siis hyvin harvinainen taso.

Eilisessä tulospuhelussa Youtubessa talousjohtaja aprikoi, että nykyinen ~150 MSEK per kvartaali investointitaso on uusi normi. Itseasiassa viime vuonna ja edellisenäkin lukema oli 600 MSEK. Sitä ennen se oli paljon suurempi, kun yhtiö rahoitti vielä esim. todella kalliin Life by Youn kehitystä Kaliforniassa.

Jos yhtiö ei kasva ja ceteris paribus, osake treidaa

Osakkeiden lkm 106 * osakekurssi 130 = 13,8 miljardia

miinus nettokassa ~1000 MSEK

= yritysarvo 12,8 miljardia / vapaa kassavirta 0,63 jaardia = EV/FCF ~20x.

Eli 5 % kassavirtatuotto.

Oletettavasti jos tähän uskoo, vapaa kassavirta tulee lähivuosina kasvamaan kun ydinportfolio kasvaa ja samalla investointitaso tulee oletettavasti kasvamaan aiempaa hitaammin.

Tietysti, jos firma ei kasva ja usko kasvuun menee täysin, osakkeet lähtee valumaan kohti tuottovaateen tasoa. Jos se on esim. 10 %, pitäisi kassavirtatuotto olla 10 %. Silloin osakkeen pitäisi maksaa karkeasti 60 kruunua kappale, mihin olisikin reippaasti matkaa.

Yleensä firmojen vapaan kassavirran tuotot olevat muutamissa prosenteissa, koska firmat joutuvat investoimaan paljon pysyäkseen edes paikallaan ja sijoittajat uskovat autuaaksi tekevään kasvuun.

Yritän tässä siis perustella itselleni, miksi osake näyttää nyt eilisen pyllähdyksen jälkeen räkähalvalta suhteellisen maltillisillakin kasvuodotuksilla. Se on toisaalta perusteltua, etenkin jos ei usko ydinportfolion kestävään kasvuun tulevaisuudessa tai ei usko yhtiön investointikurin pysyvän viime vuosien jäljiltä.

Paradoxihan näyttää optisesti pahalta, kun Fredrik on nyt 3 vuotta puhunut uudesta keskittymisestä ytimeen ja samalla tuulilasiin on lentänyt Bloodlines 2. Life by You sentään katkaistiin kesken kehityksen. Kenties yhtiö laski, että on parempi kaataa uutta rahaa vanhan päälle ja viedä BL2 loppuun, meni syteen tai saveen, kuin keskeyttää koko prokkis olla saamatta mitään tuottoja.

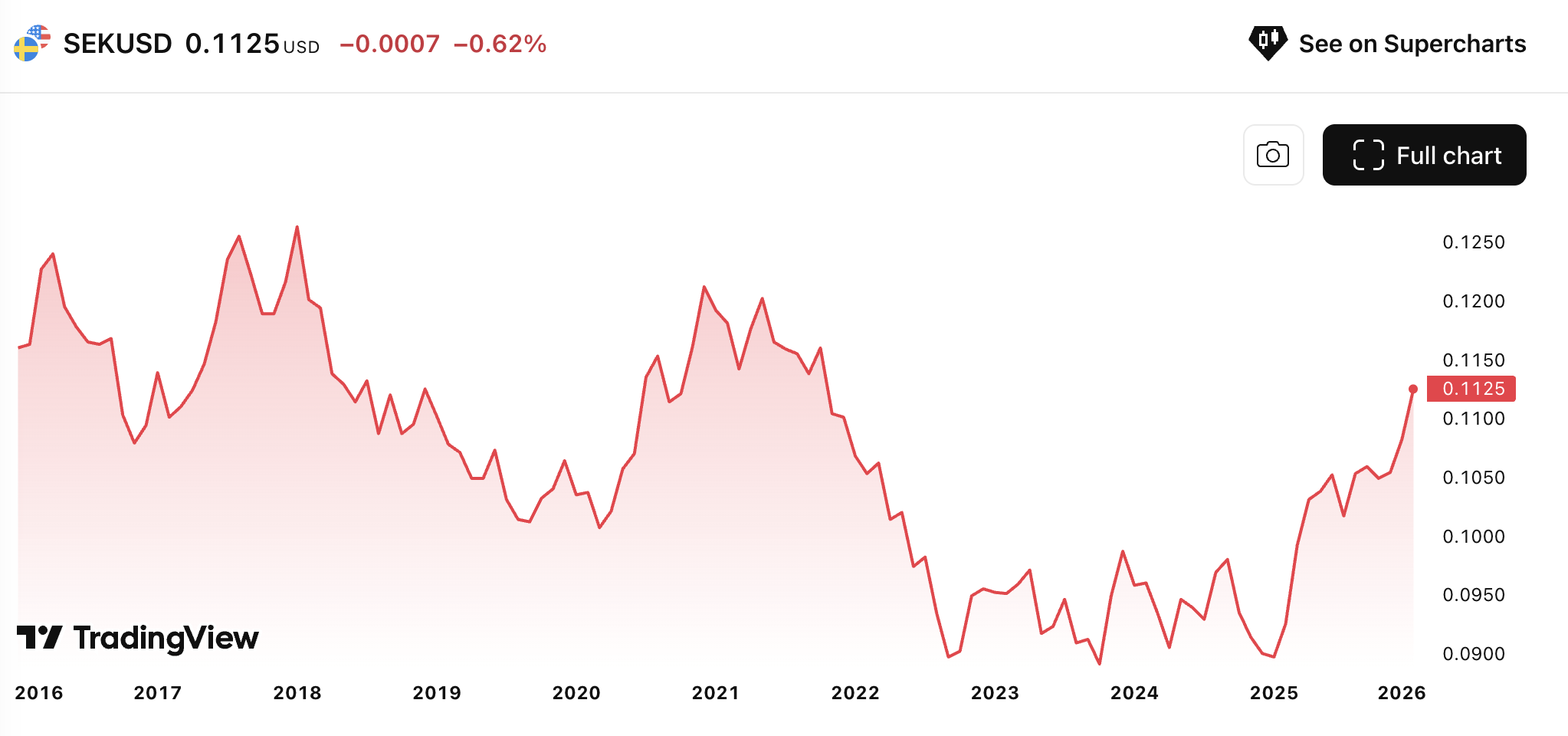

Pitää vielä muistuttaa myös siitä, että iso osa myynnistä on dollareissa siinä missä firman kulut ovat kruunuissa, paitsi markkinointi on dollareissa. Yhtiö ei hassaa rahaa valuuttojen suojaamiseen. Kruunu vahvistui, tai dollari heikentyi sitä vastaan, yli 10 % Q4’24 nähden. Mutkat suoraksi vetäen liikevaihto olisi ollut siis kruunuissa 10 % suurempi ilman tätä liikettä. ![]()

Kenties ajattelen tätä väärin, kun näen Paradoxin olevan hyvin mielenkiintoinen juuri nyt. Ketjussa on esim. mainittu tietokoneiden kallistuminen, mutta isossa kuvassa näitä tulee ja menee. EU V vastaanotto pehmeni, mutta voinemme olla samaa mieltä siitä että se on hyvä alusta rakentaa seuraavan 10-12 vuoden DLC:t. Ja kuten ketjussa on huomautettu, retentio on ollut hyvä verrattuna aiempiin julkaisuihin.

Loppuun vielä kassavirtaoletuksia. Yhtiö on historiallisesti kasvanut ~15 % per annum ydinportfoliollaan. Jos olettaa, että

yhtiön vapaa kassavirta kasvaa 10 % per annum (hieman liikevaihtoa nopeammin, koska kannattavuuden parantuminen) seuraavat 5 vuotta eli n. miljardiin kruunuun ja sen jälkeen ikuisuuskasvu on 3 % ja tuottovaade on peräti 10 %, olisi nykykurssi karkeasti perusteltu (EV = 12 miljardia, nyt 12 miljardia).

10 % on melko korkea vaade, koska Paradox omistaa pitkäikäisyytensä todistaneita pelibrändejä, sillä on vahva asema omassa nichessä ja se on todella kannattava sekä suhteellisen vakaa. Mutta 10 % on hyvä konservatiivinen hihasääntö, kun muut laskee ehkä 8-9 % vaatein. ![]()