Hieno urpokalan ja vähän Ekan ketju. Hyvä slaidi, sain luottamusta tällä tutustumisella laittaa vähän löysemmän stopparin (yli 10% varaa). Eli tuossa saisi pelkästään kassavirtaa 5 vuoden aikana tuplasti osakkeen hinnan verran 60 dollarin Brent hinnalla (Voisin tässä elvyttävässä ympäristössä luulla, että ainakin 5 vuotta saadaan ihan hyvin öljyä myytyä ihan ok hinnalla, ei ne uusiutuvat varmasti ihan heti tule), mikä ei tunnu mahdottomalta, miksi ei voisi öljyn hinta vielä noustakin jos kaikkialla koronan jälkeen innostutaan.

8 tykkäystä

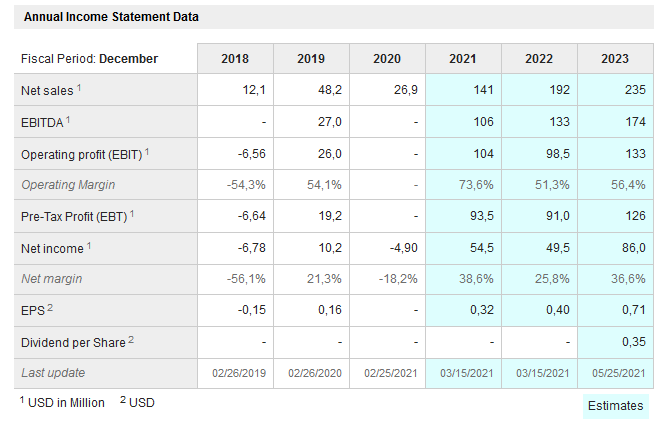

” Vuoden 2021 ensimmäinen neljännes on historiamme merkittävin. ” ![]()

Panoro Energy: Q1 2021 Trading and financial update - Panoro Energy ASA (cision.com)

Panoro Energy: Q1 2021 Kaupankäynti- ja talouskatsaus

TO, TOUKOKUU 27, 2021 07:30 CET

Oslo, 27. toukokuuta 2021 – Panoro Energy ASA (”Panoro” tai ”Yhtiö”, OSE-tunnus: PEN) saavutti pro forma -pohjaisesti ennätyskorkeat 77,2 miljoonan Yhdysvaltain dollarin liikevaihdot tämän vuoden ensimmäisellä neljänneksellä, ja sen EBITDA-tulos oli 25,3 miljoonaa Yhdysvaltain dollaria, mikä osoittaa Yhtiön ilmoitettujen yritysostojen mittakaavaetuja. Nämä yritysostot on joko saatettu päätökseen tai ne ovat parhaillaan valmistumassa.

IFRS-raportointiperusteisesti Panoron bruttoliikevaihto oli 11,8 miljoonaa Yhdysvaltain dollaria, EBITDA 5,3 miljoonaa Yhdysvaltain dollaria ja EBIT 3,2 miljoonaa Yhdysvaltain dollaria tämän vuoden ensimmäisellä neljänneksellä.

Panoro toteaa tänään myös, että sen tavoitteena on vuoden 2021 lopun tuotantotaso noin 9 500 tynnyriä öljyä päivässä (bopd), verrattuna nykyiseen 8 000 bopd:n tasoon, ja arvioi, että keskimääräinen tuotanto vuonna 2023 ylittää 12 000 bopd. Panoron toimitusjohtaja John Hamilton kommentoi: ” Vuoden 2021 ensimmäinen neljännes on historiamme merkittävin. Helmikuussa ilmoitetun yritysoston myötä Panoro on muuttunut. Voimme nyt osoittaa monipuolista tuotantoliiketoimintaa kolmessa maassa, pitkäaikaisen varanto- ja ehdollisen resurssipohjan sekä laajan etsintäportfolion. Tästä johtuva kassavirta ja vahva tase varmistavat, että Panoro on täysin rahoitettu orgaanisten kasvusuunnitelmiensa osalta ja asemassa maksamaan käteisosingot vuonna 2023. Lähitulevaisuudessa voimme odottaa viiden uuden tuotantokaivon käynnistymistä ja kahden etsintäkaivon poraamista. Odotamme innolla, että voimme päivittää osakkeenomistajillemme tämän jännittävän kasvupolun. ”

Taloudelliset kohokohdat

| Mittari | IFRS-raportointiperuste | Pro forma -peruste |

|---|---|---|

| Nettotuotanto (arvio) | 2 400 bopd | 8 000 bopd |

| Bruttoliikevaihto | 11,8 miljoonaa USD | 77,2 miljoonaa USD |

| Nostojen määrä | 2 kansainvälistä\n2 kotimaista | 3 kansainvälistä\n2 kotimaista |

| EBITDA | 5,3 miljoonaa USD | 25,3 miljoonaa USD (vähennetty 31,1 miljoonan USD:n ylinostoposition vaikutuksella EG:ssä, joka on kirjattu käypään arvoon ja purkautuu tulevilla neljänneksillä varaston kertyessä) |

| EBIT | 3,2 miljoonaa USD | 18,8 miljoonaa USD (poistojen ja arvonalentumisten (DD&A) jälkeen historiallisella pohjalla. Yritysostojen valmistuttua DD&A:n odotetaan olevan korkeampi johtuen hankintahinnan allokoinnin käyvän arvon nousun poistumisesta). |

| Kassavarat (sisältäen 10 miljoonaa USD pankkitakausta varten) | 54,6 miljoonaa USD | Vähenee noin 14 miljoonalla USD:llä yritysostojen valmistumisen yhteydessä |

| Myyntisaamiset raakaöljystä | 71,4 miljoonaa USD (sisältäen 59,1 miljoonaa USD, jotka liittyvät Block G:hen, Päiväntasaajan Guinea) | Suuri osa myyntisaamisista realisoitui huhtikuussa 2021 |

| Bruttovelka | 74 miljoonaa USD | Kasvaa 35 miljoonalla USD:llä Dussafu-transaktion valmistuttua |

Helmikuussa 2021 Panoro ilmoitti kahdesta Länsi-Afrikan omaisuuserien muutosvoimaisesta yritysostosta. Maaliskuun 31. päivänä 2021 Tullow Equatorial Guinea Limitedin (”TEGL”) hankinta (”EG-transaktio”) saatiin päätökseen ja se on kirjattu Konsernin taseeseen IFRS 3:n mukaisesti. TEGL:n vuoden 2021 ensimmäisen neljänneksen tuloksia ei ole konsolidoitu ja ne sisällytetään valmistumispäivästä alkaen. Toinen transaktio, jossa hankitaan ylimääräinen 10 %:n työosuus Dussafu-luvasta (”Dussafu-transaktio”), ei ollut valmistunut 31. maaliskuuta 2021 raportointipäivään mennessä, eikä sitä siten ole sisällytetty Konsernin taseeseen tai tuloslaskelmaan.

Jotta saataisiin tietoa Konsernin nykyisten toimintojen suorituskyvystä yhdistettynä Yhtiön edellä mainittuihin Länsi-Afrikan yritysostoihin, on laadittu tiettyjä tilintarkastamattomia avaintietoja ja sisällytetty ne kohokohtiin pro forma -pohjaisesti molempien transaktioiden tulosten ja toimintojen sisällyttämisen jälkeen 1. tammikuuta 2021 alkaen.

Edellä esitetyt pro forma -tiedot on laadittu vain suuntaa-antaviksi, eikä niitä tule tulkita Konsernin menneeksi suorituskyvyksi tai pitää tulevaisuuden ohjeistuksena. Näiden tietojen tarkoituksena on ainoastaan havainnollistaa ja korostaa liiketoiminnan avainmittareita suuntaa-antavalla pohjalla mahdollisten yritysostojen huomioimisen jälkeen. Tietoa pro forma -tietojen laatimiseen käytetyistä oletuksista löytyy julkaistun Q1 2021 Kaupankäynti- ja talouskatsauksen huomautuksesta 7.

Operatiiviset kohokohdat

- Tuotanto- ja nostotoiminnot säilyivät ja olivat suurelta osin ennallaan neljänneksen aikana

- Terveys- ja turvallisuusjärjestelmät sekä -protokollat osoittautuivat kestäviksi

Päiväntasaajan Guinea

- Ensimmäisen neljänneksen keskimääräinen tuotanto noin 30 200 bruttotynnyriä öljyä päivässä (bopd) (4 300 nettotynnyriä öljyä päivässä)

- Ennen valmistumista Päiväntasaajan Guineasta nostettiin neljänneksen aikana yksi Panoron oikeuksiin kuuluva lasti, mikä tuotti 59,1 miljoonan Yhdysvaltain dollarin myynnin

- Okumen päivitysprojekti on lähestymässä valmistumista, ja se lisää tehoa, vedenruiskutus- ja kaasunostekapasiteettia, jotka ovat tarpeen laitosten pullonkaulojen poistamiseksi ja uusien sähköisten uppopumppujen (ESP) asentamiseksi. Huhtikuussa kumppanit aloittivat suunnitellun ESP-ohjelman toisen vaiheen ja päivittivät G-19-virtauslinjan, mikä on merkittävästi parantanut kyseisen kaivon tuotantoa. Myös porauslautta on tilattu tulevaa täyteporaushanketta varten, ja sen odotetaan saapuvan maahan toisen vuosineljänneksen aikana poraamaan kolme tänä vuonna Elon-kentälle suunniteltua kaivoa

- Elon-kentälle on suunniteltu kolme uutta tuotantokaivoa vuodelle 2021

Gabon

- Ensimmäisen neljänneksen keskimääräinen tuotanto 13 600 bruttotynnyriä öljyä päivässä (bopd) keskimäärin (1 020 nettotynnyriä öljyä päivässä, kasvaen 2 380 bopd:iin 10 %:n lisätyöosuuden valmistuttua)

- Merkittäviä kustannus- ja ajansäästöjä Hibiscus/Ruche-alueen vaihtoehtoisella kehityssuunnitelmalla, jossa käytetään nostolauttoja kaivonpääalustan sijaan

- 100 miljoonan Yhdysvaltain dollarin bruttosäästöt pääomakustannuksissa verrattuna edelliseen konseptiin

- Seuraavien kehitysvaiheiden nollapiste noin 25 Yhdysvaltain dollaria tynnyriltä

- Yksi raakaöljynosto ensimmäisellä neljänneksellä, myyty 67 Yhdysvaltain dollarilla tynnyriltä myyntikustannusten ollessa 23 Yhdysvaltain dollaria tynnyriltä

Tunisia

- Tunisian keskimääräinen ensimmäisen neljänneksen tuotanto oli 4 543 bruttotynnyriä öljyä päivässä (bopd) keskimäärin neljänneksen aikana (1 336 nettotynnyriä öljyä päivässä)

- Panorolle 96 000 tynnyrin (bbls) nettonosto saatiin päätökseen neljänneksen aikana, ja sen hinta oli noin 60 USD/tynnyri. Lisäksi kotimaiset nostot täydensivät tämän ajanjakson tuloja.

Yrityksen kohokohdat

- Tullow Oil plc:ltä hankitun 14,25 %:n työosuuden Block G:stä, Päiväntasaajan Guinean edustalla (”EG-transaktio”) valmistuminen, ja jäljellä olevan 10 %:n lisätyöosuuden Dussafu Marin -luvasta, Gabonin edustalla, odotetaan valmistuvan toisella neljänneksellä

- Osakeanti ja sitä seurannut tarjous neljänneksen aikana, nettotuotto 77,1 miljoonaa USD

- Ensimmäinen 55 miljoonan USD:n nosto 90 miljoonan USD:n velkarahoitusjärjestelystä Trafiguran/MCB:n kanssa EG-transaktion osittaiseen rahoittamiseen

- 12,5 %:n työosuuden farm-in Block 2B:hen, Etelä-Afrikan edustalla, valmistuminen huhtikuussa 2021

Näkymät ja ohjeistus

- Viisi uutta tuotantokaivoa valmistuu toisen ja kolmannen neljänneksen aikana (3 EG:ssä ja 2 Gabonissa)

- Tavoitteena vuoden 2021 lopun tuotantotaso yli 9 500 bopd

- Tuotannon kasvutoiminta Tunisiassa jatkuu El Ain-3:n ja Cer-3:n kunnostustöillä

- Hibiscus North -etsintäkaivon poraus kolmannella neljänneksellä

- Gazania-1 -etsintäkaivon poraus Block 2B:ssä vuoden 2021 loppuun mennessä

- Kolme kansainvälistä nostoa odotetaan toisella neljänneksellä 2021

- PetroNorin osakkeiden osinko Panoron osakkeenomistajille (Aje-myynnin valmistuttua)

Yhtiö järjestää tänään klo 09:00 CEST suoran esityksen, jonka aikana johto keskustelee kauden tuloksista ja toiminnoista. Keskustelun päätyttyä osallistujat kutsutaan esittämään kysymyksiä tulospäivityksestä.Esitykseen pääsee rekisteröitymällä alla olevan linkin kautta, ja tapahtuman verkkoyhteys on varustettu ominaisuuksilla, joilla voi esittää kysymyksiä livenä. Ääni-Q&A-ominaisuus on käytettävissä vain verkossa osallistuville. Ohjeet verkossa tai paikallisia puhelinnumeroita käyttäen osallistumiseen ovat saatavilla rekisteröitymisen jälkeen. Esityksen tiedot ovat seuraavat:

| Päivämäärä ja aika: | 27. toukokuuta 2021, klo 09:00 CEST |

|---|---|

| Rekisteröityminen: | https://attendee.gotowebinar.com/register/8707133050516680971 |

Rekisteröitymisen jälkeen osallistujat saavat vahvistussähköpostin, joka sisältää tietoa tulosesitykseen liittymisestä. Osallistujat voivat käyttää puhelintaan tai tietokoneen mikrofonia ja kaiuttimia (VoIP).|

Webinaariesityksen tallenne on saatavilla pian tapahtuman päätyttyä ja se pysyy verkkosivuillamme (www.panoroenergy.com) noin 7 päivän ajan.

Tiedustelut

Qazi Qadeer, talousjohtaja

Puh: +44 203 405 1060

Sähköposti: investors@panoroenergy.com

Tietoa Panoro Energystä

Panoro Energy ASA on itsenäinen etsintä- ja tuotantoyhtiö, jonka kotipaikka on Lontoo ja joka on listattu Oslon pörssin päälistalle tunnuksella PEN. Panorolla on tuotanto-, etsintä- ja kehityshankkeita Afrikassa, nimittäin tuotanto-osuus Block-G:ssä Päiväntasaajan Guinean edustalla, Dussafu-lisenssi Gabonin etelärannikolla, OML 113 Nigerian länsirannikolla (myytävänä, edellyttää toteutumista), TPS:n operoimat kohteet, Sfax Offshore Exploration Permit ja Ras El Besh Concession Tunisian edustalla sekä osallistumisosuus etsintälohko 2B:ssä Etelä-Afrikan edustalla.

Vieraile osoitteessa www.panoroenergy.com

Seuraa meitä Linkedinissä

2 tykkäystä

Fantastista osaria odotettiin ja fantastinen osari tuli ![]()

Kun katsoo näitä lukuja niin ei voi kuin ihmetellä jos tänään ei nousta kaksinumeroisia prosenttilukuja, kun sijoittajat vihdoin alkavat ymmärtämään miten paljon firmalla on käteistä tulossa tänä vuonna nykyisillä öljyn hinnoilla. Nousuvaraahan on kurssissa mielestäni helposti tuonne 30 NOK - 40 NOK alueelle ilman että tulee edes hiki.

7 tykkäystä

Osinkoa 2023? Nämähän joutuu maksamaan sitä jo ensi vuonna, ellei keksi massille parempaa käyttöä?

2 tykkäystä

Mielestäni olisi hienoa, jos yhtiö käyttäisi mielummin sitä rahaa velkojen maksuun tai lisätuotannon ostoon, mutta nyt näyttää kyllä pahasti siltä että osinkoa joudutaan maksamaan jo 2022. Tämä on sama ongelma kuin Harvialla, että rahaa tulee kassaan niin paljon ja niin nopeasti että sitä on pakko siirtää omistajien tilille, kun ei sitä pystytä mitenkään käyttämäänkään ![]()

Afrikassa olisi kuulemma tosin nyt ostajan markkinat, koska moni isompi öljyfirma divestoi juuri omistuksiaan ja tekee sitä kuuluisaa “Vihreää siirtymää”

2 tykkäystä

Ai että, hyvältä näyttää jos ei joku sotaloordi valtaa esiintymiä? Kiva olla taas @Pohjolan_Eka kyydissä. Kreivin aikaan ![]() .

.

Miten näette öljyn hinnan mahdollisen kehityksen. Itse näkisin, että jos joka puolella elvyttävät niin öljyn hintaa tukee mukavasti.

Mikä muuten on break even öljyn hinta jolla ei enää tehtäisi tulosta?

Anteeksi @urpokala kyydissä ekan kanssa.

3 tykkäystä

Rapsassa mainitaan Dussafun osalta seuraavaa “Break-even for next development phases of approximately USD 25 per barrel”

Dussafussa kuitenkin suurin opex panoron kentistä.

EDIT: Öljyn hintaan jos vielä kommentoin, niin en itse näe että kestävästi olisi mahdollista mennä 50$ alle missään tapauksessa. Toisella puolella on ylituotanto mitä saudit hillitsee, koska tarvitsevat itse budjettiinsa rahaa. Iranista on loppuvuodesta odotettavissa lisää öljyä markkinalle. Toisella puolella on sitten jenkkien shale investointien lasku sekä isojen pelureiden investointien väheneminen ja aasian kulutuksen kasvu.

Saudit halunnevat pitää hinnan tässä 70 usd paikkeilla.

4 tykkäystä

Tähän tietty päälle ylläpitocapexit ja velan maksu (ensi vuonna velaton tätä menoa), niin kyllä hankalalta tosin näyttäisi jos öljyn hinta tippuisi esimerkiksi alle 40$

@viljo onneksi noita tuotannon ja tutkimuksen öljykenttiä on hajautettu eri puolille Afrikkaa, että aikamoinen sotaloordi saa olla, jos hyökkää noin moneen maahan ja vielä merialueelle. Tämä on nimittäin merituotannon etuna, että sitä on vaikeampi häiriköidä ja öljynkuljetustankkerin voi parkkeerata viereen, kun taas maanpäällisestä tuotannosta paikalliset ryöväävät väkisinkin osan! Tätä ovat monet muut Afrikkaan onshore-tuotantoon sijoittaneet firmat valittaneet että öljyä ja kaasua saadaan tuotettua, mutta kun sitä katoaa sitten matkalla ![]()

Öljyssä bear-keissi on että hinta laskee tuonne 60$ ja bull on että nousee 80$. Tähän todettakoon että tämä on vieläkin aivan fantastinen bisnes jos öljyn hinta laskee tuonne 60$ ![]()

Toki öljyn hinta on aina osin poliittinen asia ja isompi taantuma/markkinapaniikki voi aina romahduttaa hinnan, kuten nähtiin 2020.

2 tykkäystä

Pitääkö sitä ottaa vielä öljyäkin salkkuun ja kontrata markkinaa, kun jostain syystä tähän pääsee vielä eilisen hinnoilla mukaan ![]()

3 tykkäystä

Öljyyhtiöt ovat halpoja, koska niitä ei haluta ostaa. Energiamuotona se menee vastatuuleen niin pahasti, että kassavirrasta huolimatta hinnannousut jäävät maltillisiksi. Kyse ei siis ole sijoittajien tietämättömyydestä, joka korjaantuu ajan kanssa. Öljyraha ei vain kiinnosta niin, että siitä haluttaisiin maksaa vuosia etukäteen.

Näistä jää voitolle sillä tavoin, että tuotto maksetaan kylmänä käteisenä tilille. Toki voitto voi näinkin olla suuri.

Tuskinpa korjaantuu. Yleensä kurssi pysyy flättinä kunnes jotain puoli vuotta ennen osinkoa alkaa nousta hieman. Sitten dippaa pienesti ja korjaa puolessa vuodessa takaisin baselineen. Hinta pysyi ajan yli aika vakiona, mutta tilille ilmestyi 30% osinkoa.

Mutta eihän siinä @Pohjolan_Eka ole mitään pahaa. Oikeaa tuottoa sekin on. ![]()

(Oma kokemukseni raaka-aineiden kanssa. Ei välttämättä edustava.)

5 tykkäystä

Jep, trendinähän on siis nyt että halutaan ostaa tuottamatonta ESG-firmaa hinnalla millä hyvällä ![]()

Kyllä se viimeistään sitten korjaantuu kun firma alkaa jakamaan 30% osinkoja. Rahaa tulee kassaan yksinkertaisesti liikaa, että tämä kurssi voisi pysyä näillä matalilla tasoilla. Jos pysyy niin @Helel minusta tulee sitten kyllä osinkosijoittaja, koska Panoron tuotanto tulee kasvamaan vuosi vuodelta ![]()

Firman kurssi dippasi 25%, kun osuivat yhden kerran öljylähteen sijasta veteen (ei kassavirtavaikutusta), joten kyllä tässä on osittain kyse sijoittajien tietämättömyydestä, kun eivät ymmärrä miten käsittämättömän paljon rahaa kassaan tulee tänä- ja ensi vuonna.

8 tykkäystä

Varmasti ei ole kuumista hottia, kuten vedyt, aurinko ja tuuli, mutta kyllä minä luulen, että kelpaa kun rahaa alkaa virrata…

@Pohjolan_Eka juuri näin minäkin luulen

6 tykkäystä

21Q1 Presis:

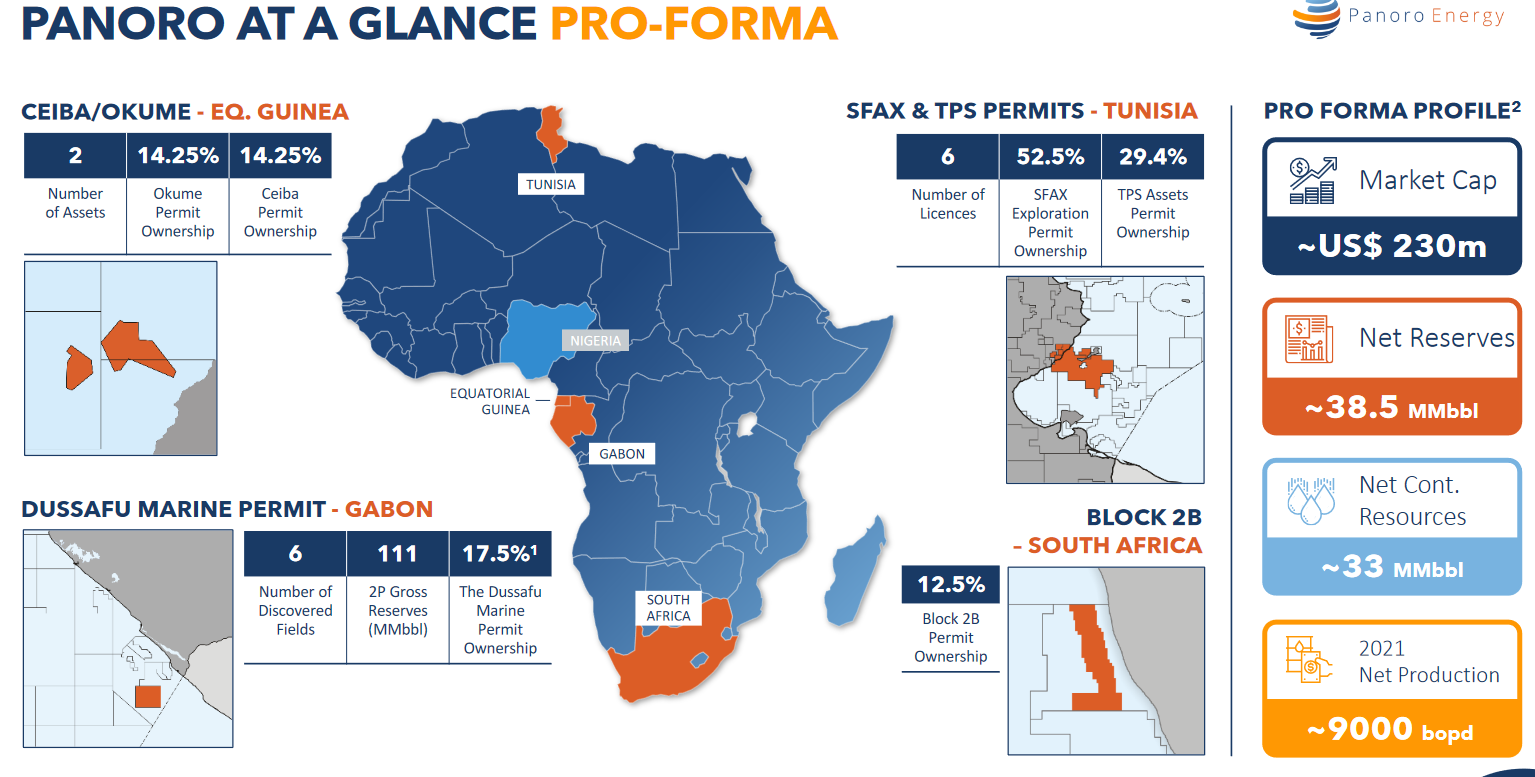

Panoron kuvaus:

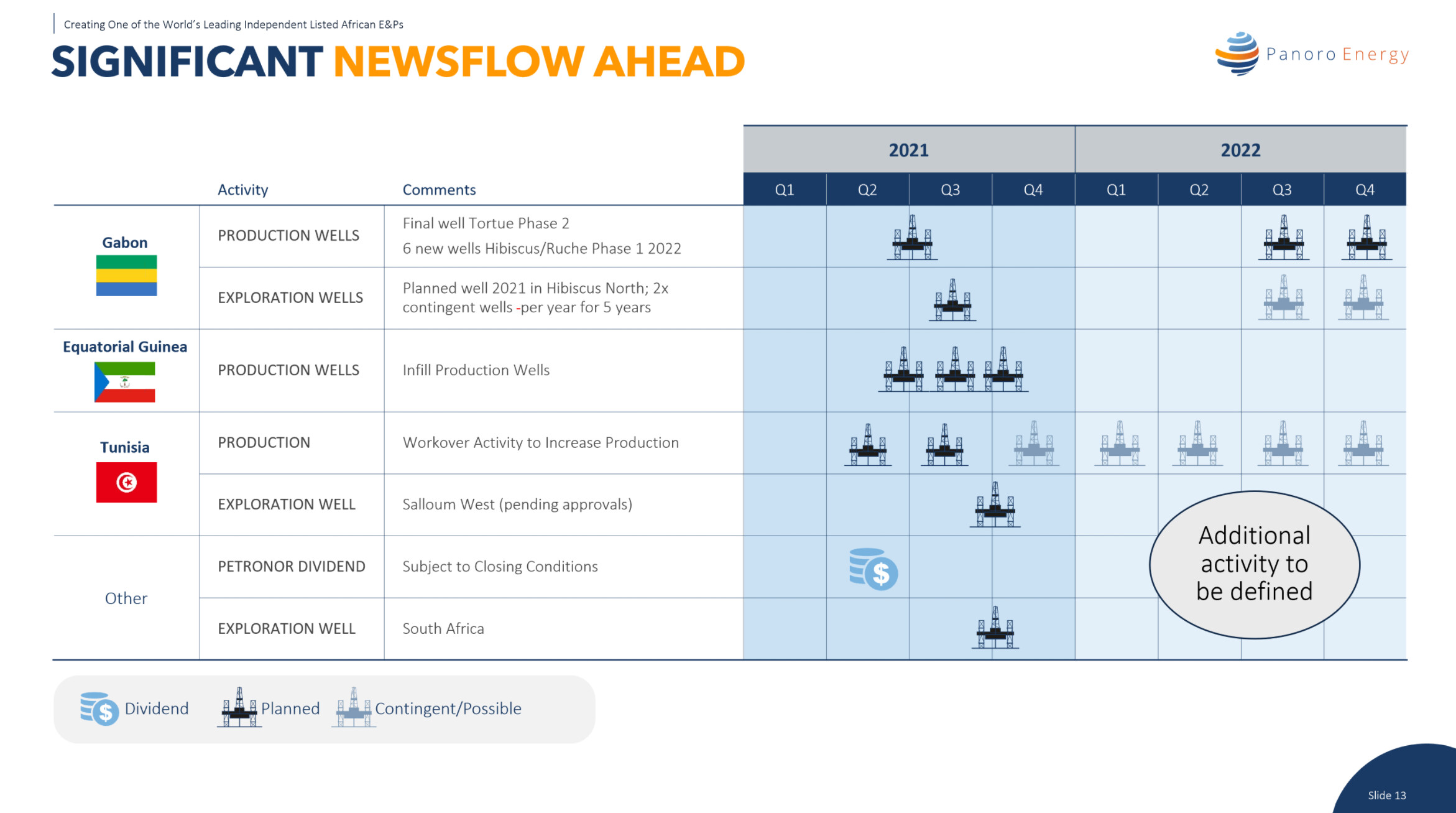

Panoron uutisvirta lähivuosina:

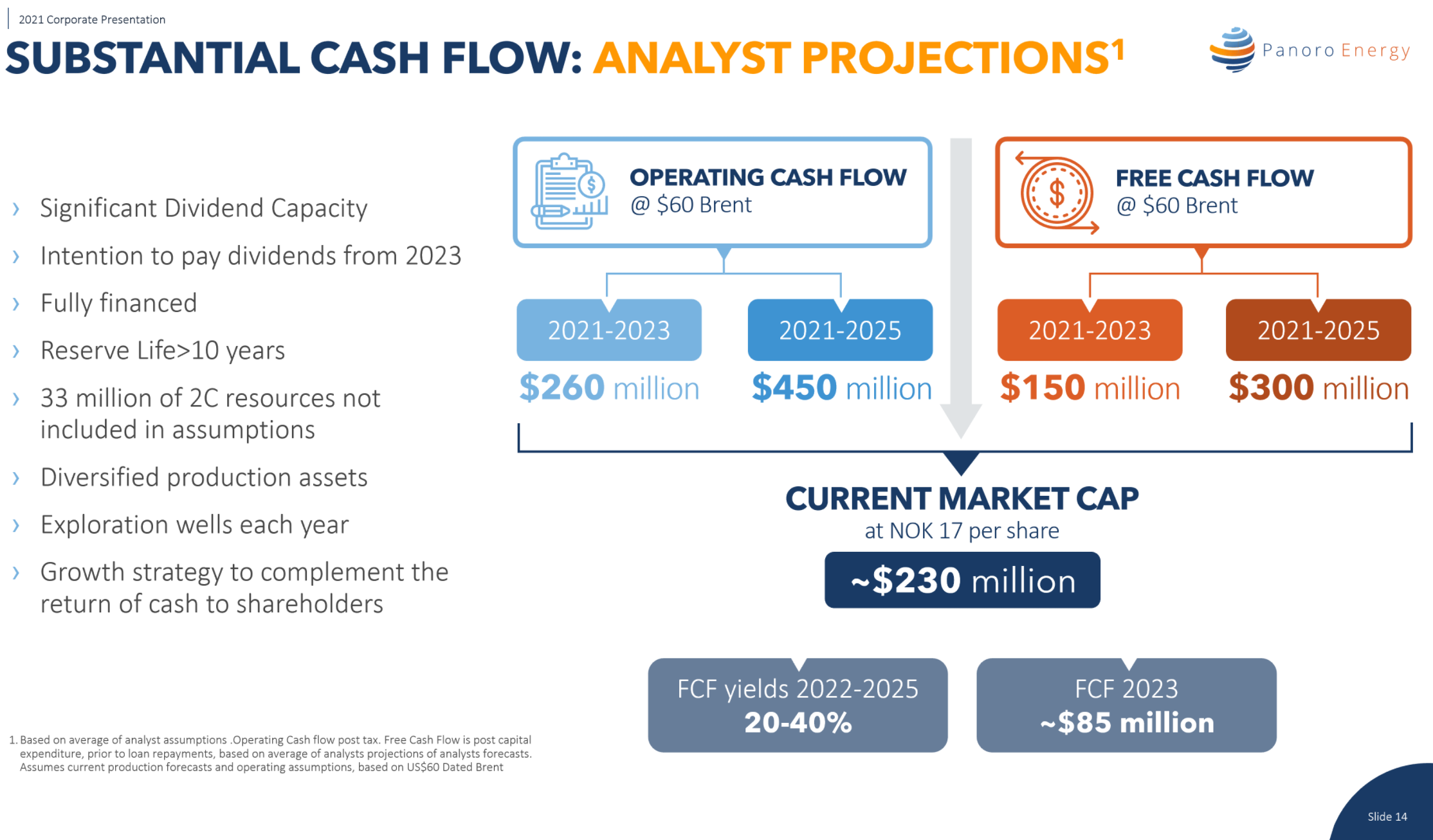

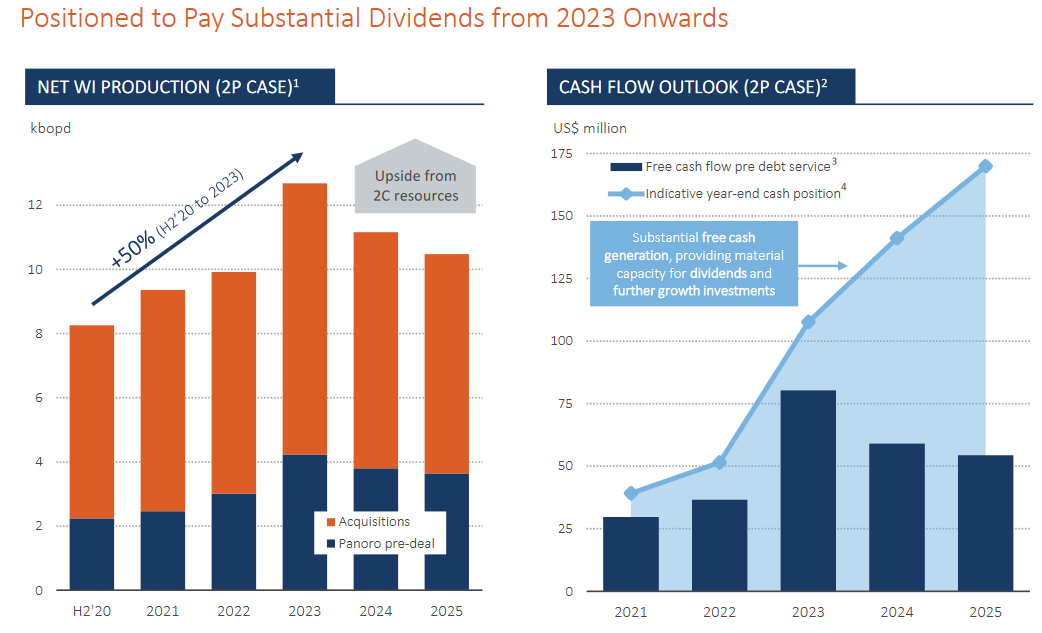

Kassavirtakalvo:

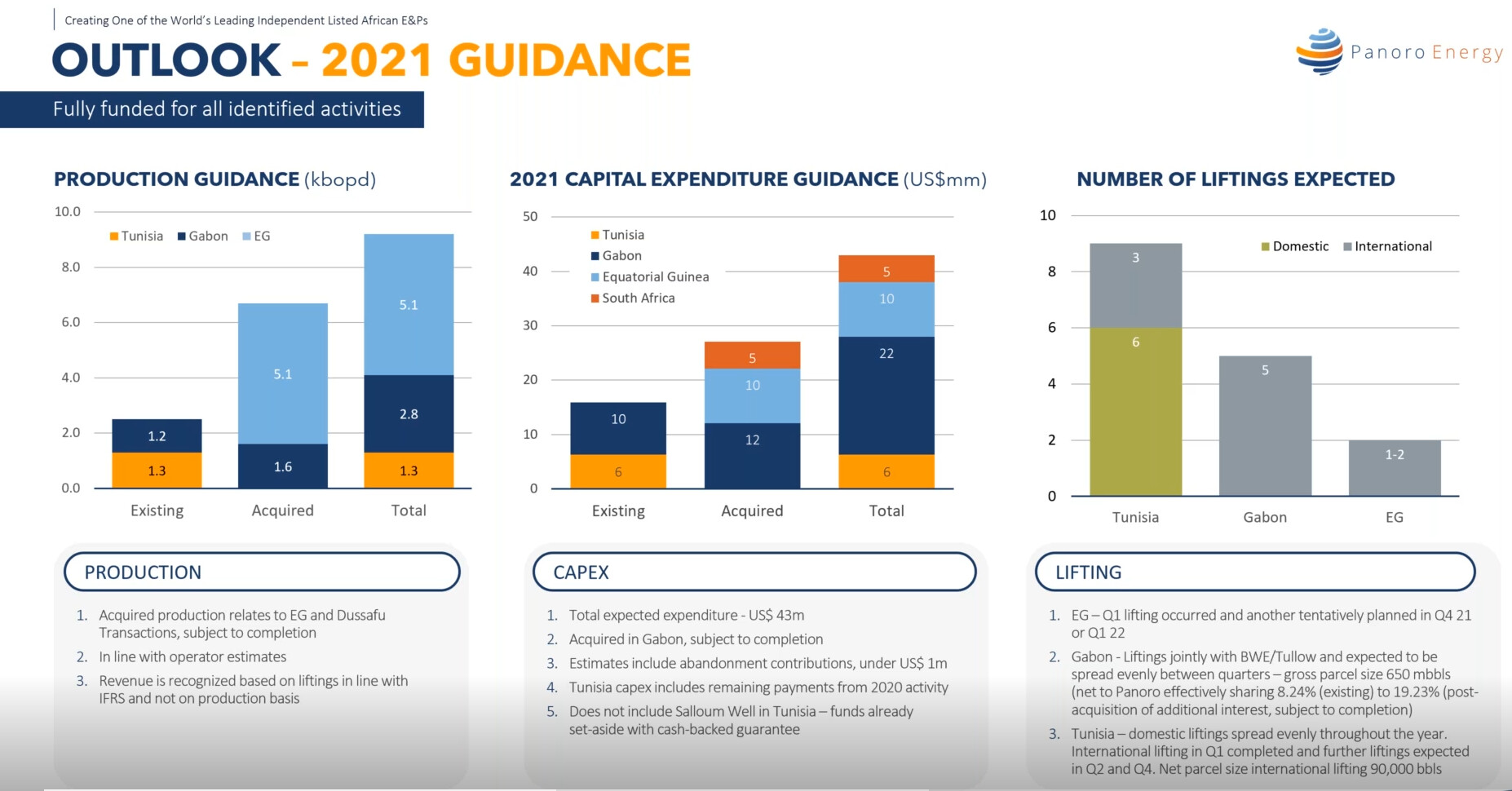

2021 ohjeistus:

Q&A-sessiossa kyseltiin yhtiön osinkopolitiikasta (Tällä hetkellä tulossa Petronor-osinko 2021 ja rahaosinkoa 2023 -->). CEO sanoi että tämä 2023 osingonjako perustuu huomattavasti alhaisempaan öljyn hintaan ja joutuvat miettimään tuota osingonjakoa uusiksi, jos öljyn hinta pysyy nykyisellä tasolla. Näyttää kyllä pahasti siltä että 2022 saadaan osinkoja ![]()

9 tykkäystä

Firman ennusteet kassavirrasta on laskettu viimeisessä presiksessä tuolla 60$. Että siihen sitten mahdollinen upside, ainakin tällä hetkellä kun ollaan yli 60$.

4 tykkäystä

Sijoitustiedon arkittelissa pohditaan öljyn hinnan nousua.

"JP Morganin Natasha Kanevan mukaan optiobetsit Brentin hinnan nousemisesta yli 100 dollariin joulukuussa 2021 nousivat huippuunsa ennätysmäisen inflaatioraportin jälkeen viime viikolla. " Artikkelin mukaan 100 dollarin ennuste on kuitenkin hyvin kaukana analyytikoiden ennusteista, jotka ovat 65 dollaria tai sitä alempana vuoteen 2024 mennessä. Lisäksi pelkästään kysyntää tarkastellessa öljyn 100 dollarin hinta näyttäisi olevan erittäin epätodennäköistä. Odotettua selkeästi korkeampi kysyntä tulisi tulla Euroopasta, edes Kiinan, USA:n ja kehittyvien markkinoiden kysynnän yllättävä kasvu ei JPM:n mukaan riittäisi nostamaan öljyä 80-100 dollarin tasoille. Tarjontapuolellakin varastoa riittää eli kysynnän pitäisi oikeasti räjähtää katosta läpi, mikäli 100 dollarin hintoja havitellaan. Öljyn hinnan nousun ajureina voisi olla kuitenkin dollarin heikentyminen ja inflaatio, joista jälkimmäinen on ainakin hyvin todennäköinen ilmiö.

Toinen artikkeli, jossa myös pohditaan öljyn hintaa: Crude Oil Price Prediction

"* The EIA forecast that Brent crude oil prices will average $65/b in the second quarter of 2021 and $61/b later in the year.

- Prices are increasing due to higher demand as more people are vaccinated against COVID-19.

- OPEC is beginning to increase production after limiting it due to decreased demand for oil during the pandemic."

Yhteenvetona öljyn hinnan nousulle siis se, että inflaation ja erityisen vahvan kysynnän myötä olisi mahdollista kolkutella noita 80-100 dollarin tasoja, mutta ennusteet povaavat tämän vuoden lopulle noin 60 dollarin hintaa. Mutta niinkuin @Pohjolan_Eka mainitsee on tämä 60 dollarin tasoilla edelleen fantastinen bisnes.

12 tykkäystä

Pareto Securities analyst Tom Erik Kristiansen believes Panoro Energy delivered a strong update.

Today’s update confirms the major change Panoro Energy is now undergoing. We believe this has not yet been priced into the share, he says.

Jutussa ei sinänsä uutta, mutta Sharevillestä pomppasi silmään.

7 tykkäystä

Tuohon artikkeliin littyen, vaikkakin multa kiireen takia puuttuu nyt lähde, niin luin että Panoroa seuraava analyytikko oli maalaillut 3nok osinkoa vuodelle 2023.

Mitä lähemmäs mennään nettovelattomuutta, niin osinko keskustelu tulee kokoajan relevantimmaksi.

Taisi olla @Pohjolan_Eka kun huomautti, että firman pääkonttorihan on Lontoossa. Joten pelkäämääni lähdeverojumppaakaan ei tarvitse osinkojen tullessa tehdä. Odotellaan malttamattomana ![]()

8 tykkäystä

Juu, tänä vuonnahan on tulossa 10 M$ edestä (about 4% nykykurssilla) PetroNor -osinkoja ja kyllä mielestäni tässä vaiheessa on jo lupa odottaa ensi vuodelta osinkoja, vaikka yhtiö ei vielä uskaltanut ohjeistaakaan aiheesta. Kuulemme tästä varmaan lisää H1-rapsan yhteydessä syssymmällä. Konservatiivinen ennuste olisi mielestäni kyllä 2 NOK 2023, mutta jos Brent säilyy tuolla 70$ pinnassa niin kukapa tietää ![]() Erityisen tärkeä on tuo Q4 öljyn hinta, koska silloin tehdään taas iso nosto (joskin Q1 hieman pienempi) Päiväntasaajan Guineasta. Jos silloin mennään vaikka tuonne Goldman Sachsin ennustamiin 80$ kursseihin, niin 0% lähdeverolla saatavan ison osingon tuloa ei voi estää

Erityisen tärkeä on tuo Q4 öljyn hinta, koska silloin tehdään taas iso nosto (joskin Q1 hieman pienempi) Päiväntasaajan Guineasta. Jos silloin mennään vaikka tuonne Goldman Sachsin ennustamiin 80$ kursseihin, niin 0% lähdeverolla saatavan ison osingon tuloa ei voi estää ![]()

Konsensus tosiaan ennustaa 0,35 dollarin eli noin 3 NOK osinkoa 2023, mutta kun tämä alkuperäinen vuoden 2023 osinko-ohjeistus perustui suunnitelmaan että öljyn hinta on jossain 50$ tuntumassa, niin mielestäni johdon on hyvin vaikea olla jakamatta osinkoa jo 2022. Firmallahan tosin on vielä velkarahoitusta käyttämättä ja kassa pullistelee, että isohko yritysosto on toki myös mahdollinen… ![]()

16 tykkäystä

FA:ssa jatketaan hehkutusta:

Price targetin nosto ja kassavirtakone mainittu:

“the price target on Panoro Energy from 27 to 34 kroner” & “Panoro has evolved from being an exploration and development-focused company to becoming a cash flow machine that will only need about 4 years to return the current company value in the form of free cash flow, according to TDN Directly.”.

15 tykkäystä

Nyt kun Panoro ylitti taas kerran 20 NOK ja öljy 70$, niin minulle on tullut kyselyitä että vieläkö Panoroa kannattaa ostaa. Sijoitussuosituksia kun ei voi eikä kannata antaa, niin tuohon en voine suoraan vastata, mutta voimme toki tehdä yhdessä hieman suuntaa-antavaa lautasliinamatematiikkaa.

Aloitetaan tästä johdon ennusteesta, että 2021 tuotetaan keskimäärin luokkaa 9000 barrelia öljyä päivässä. Jos keskimääräinen Brentin hinta tälle vuodelle olisi 55$, niin velan maksun, investointien ja kulujen jälkeen kassaan jäisi noin 40 M$. Mutta eihän öljyn hinta ole 55$! Esimerkiksi alkuvuodesta myytiin öljyä huomattavasti kalliimmilla hinnoilla:

Approximately 903,000 barrels were sold by a Panoro subsidiary at US$ 65 per barrel, realizing approximately US$ 59 million in cash net to Panoro. These will be reflected as a receivable on the Q1 2021 balance sheet with cash inflows realizing in Q2 2021. Panoro intends to provide revenue, production and operating metrics on a pro-forma basis in our next operating and financial update from January 1st to show the impact of the acquisitions from Tullow.

As Panoro lifts its own barrels in Block G, the next scheduled lifting is likely in Q4 2021.

In March, Panoro also had the following international liftings, with cash to be paid in April:

Approximately 56,000 barrels in Dussafu (based on 7.5% working interest) at ~US$ 66 per barrel (130,000 barrels approx. based on increased stake in Dussafu once acquisition of additional 10% working interest is completed)

Approximately 96,000 barrels in Tunisia at ~US$ 60 per barrel

Öljyn hinta on nyt kovassa nousussa talouksien elpyessä H2 aikana, joten ei ole kohtuutonta olettaa että Panoron saama keskihinta öljystä tältä vuodelta olisi vaikkapa 70$ barrelilta. Tämä tarkoittaisi että ylimääräistä liikevaihtoa ennusteeseen nähden saadaan (70$-55$) x 9000 barrelia päivässä x 365 päivää = vähän päälle 49 M$ ylimääräistä liikevaihtoa. Maksetaan tästä ekstratulosta veroja ja rojalteja vaikkapa 30%, jolloin kassaan saadaan öljyn hinnan noususta rahaa noin 35 M$. Jos mennään aiemman ohjeistuksen mukaan, niin 40% ylimääräisestä rahasta käytettäisiin velan ekstranopeaan takaisinmaksuun (14,5 M$) ja lopuilla voitaisiin maksaa vaikkapa ylimääräinen osinko 2022 keväällä (20,5 M$). Tämä merkitsisi noin 1,5 NOK (7,5%) ekstraosinkoa.

Buu, kuulen sinun huutavan! Eihän tuo 7,5% ole mitään, kun meemiosakkeesikin ovat tuottaneet 50% päivässä! Kannattaa kuitenkin huomioida muutkin tekijät:

Firmalla on todella vahva kassa ja se on viimeistään ensi vuonna nettovelaton, jonka jälkeen jäljelle jääkin puhdas kassavirtakone alhaisilla öljyn tuotantokustannuksilla. Samaan aikaan yhtiö saa tuotantoa kasvatettua erinomaisella kasvuvauhdilla (2022: 10000 barrelia päivässä, 2023: 12500 barrelia päivässä). Tuotantohan on hyperskaalaavaa, kun veroja ja rojalteja lukuunottamatta kustannukset eivät juurikaan kasva, vaikka tuotantoa nostettaisiin, joten 2023 keväällä on näillä näkymin tulossa jättiosinko.

Lisäksi saanemme vielä tänä vuonna ylimääräisen Petronor-osingon (10 M$ = 0,75 NOK). Eikä pidä tietenkään unohtaa mahdollisia uusia öljylähteiden löytöjä tälle vuodelle kaavailluista porauskohteista (Hibiscus North, Block 2B, Salloum West)

On hyvin todennäköistä että joku noista öljyporauksista onnistuu, vaikka sitä ei nykykurssiin hinnoitellakkaan. Pelkästään Block 2B:n osalta investointipankki Arctic Securities kuulemma arvioi, että onnistunut poraus voisi nostattaa yhtiön arvoa 10 NOK edestä (siis +50% nykykurssiin!). Tämän uskominen on tietysti omalla vastuulla ![]()

Yleensä en tykkää yritysostoista, mutta tämä johto vaikuttaa osaavan tehdä niitä järkevällä tavalla, joten voi olla että ensi vuonna tehdään uusi ostos, kun öljyjätit divestoivat Afrikan omistuksiaan. On tietysti hirmuisen tärkeää ettei tästä makseta ylihintaa kun öljyn hintanousulla on momentumia!

Kaikki sijoittajalle valuva manna toki riippuu enimmäkseen öljyn hinnasta! 60$ Brentillä vuoden 2022 ylimääräinen-osinko katoaa ja katse kääntyy vuoden 2023 jättiosinkoon. Jos sen sijaan Brent nousee vaikkapa tuonne 100$ vuoden loppuun mennessä niin… ![]()

34 tykkäystä