Tänään ilmottiin Bourdonin löydöstä. N 25mbarrelia hyödynnettävää raakaöljyä - uusi kenttä muotoutumassa.

Toinen uutinen on, että OPEX vanhalla laskentamallilla laski 18:50$ tasolta 1Q 16$/barreli tasolle. Hienoa, vaikka uusi ilmoitustapa 9,9$ on todella kryptinen /harhaanjohta va.

3 tykkäystä

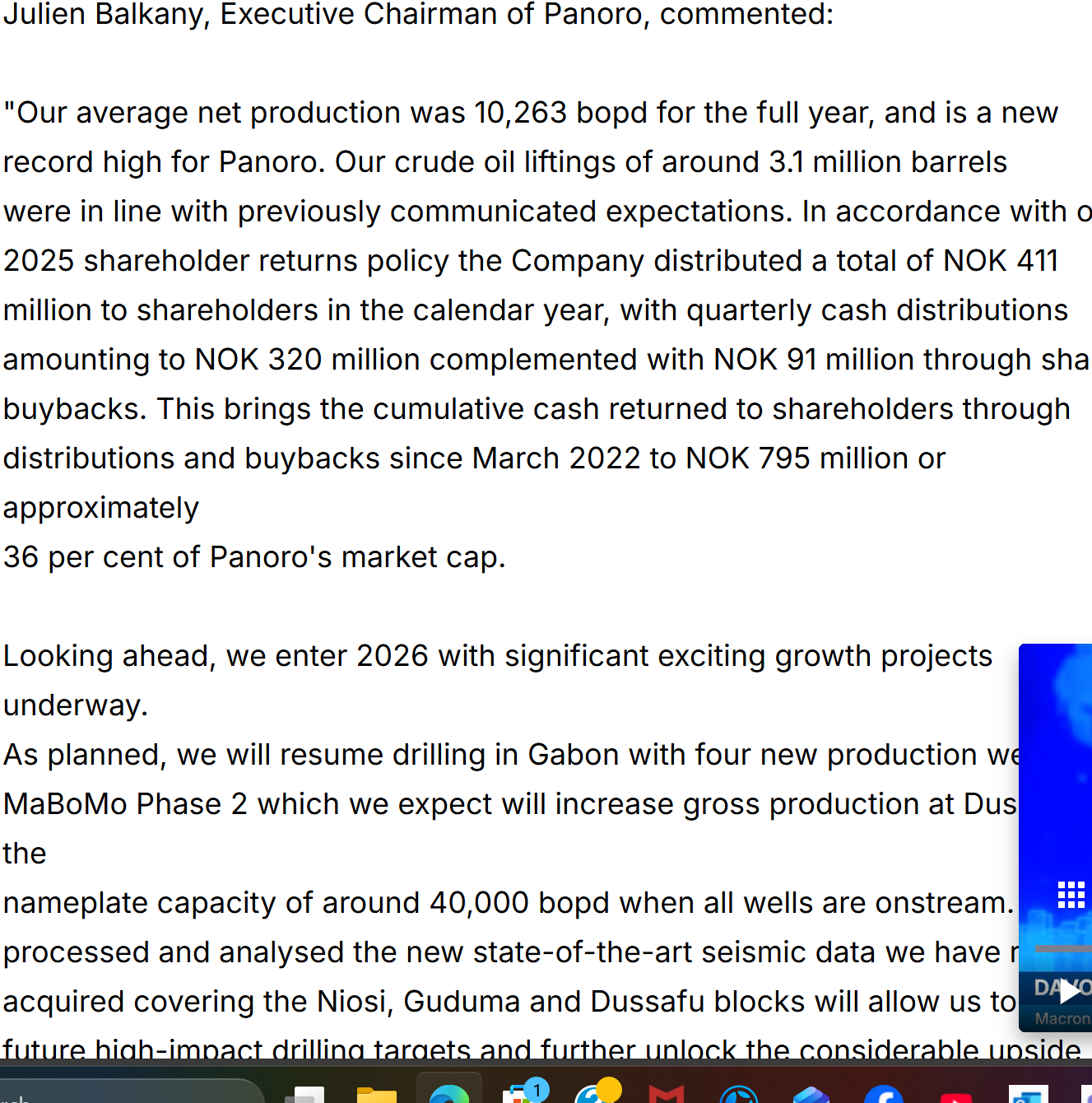

Tänään tullut päivitys vaikuttaa viime vuoden olleen ihan linjakas. Voitonjako ja näkymät (täsmentymättömät) ovat myös toiveikkuutta herättäviä.

Mitä mieltä ollaan Panoron kyvystä tuottaa omistajille tuottoa vuonna 2026? Mitä mieltä ollaan Afrikan öljystä tässä maailman tilanteessa? Itse ajattelen toivekkaasti, että tässä on Euroopalle öljyturvaa (PNOR myös) tilanteessa, jossa eri globaalit blokit haalivat öljyä omavaraisuutta silmällä pitäen. Eurooppan omat resurssit (pl Venäjä) taitavat olla vajavaiset, joten öljyn osalta joudumme täydentämään tarvetta muista blokeista - premium hintaan?

6 tykkäystä

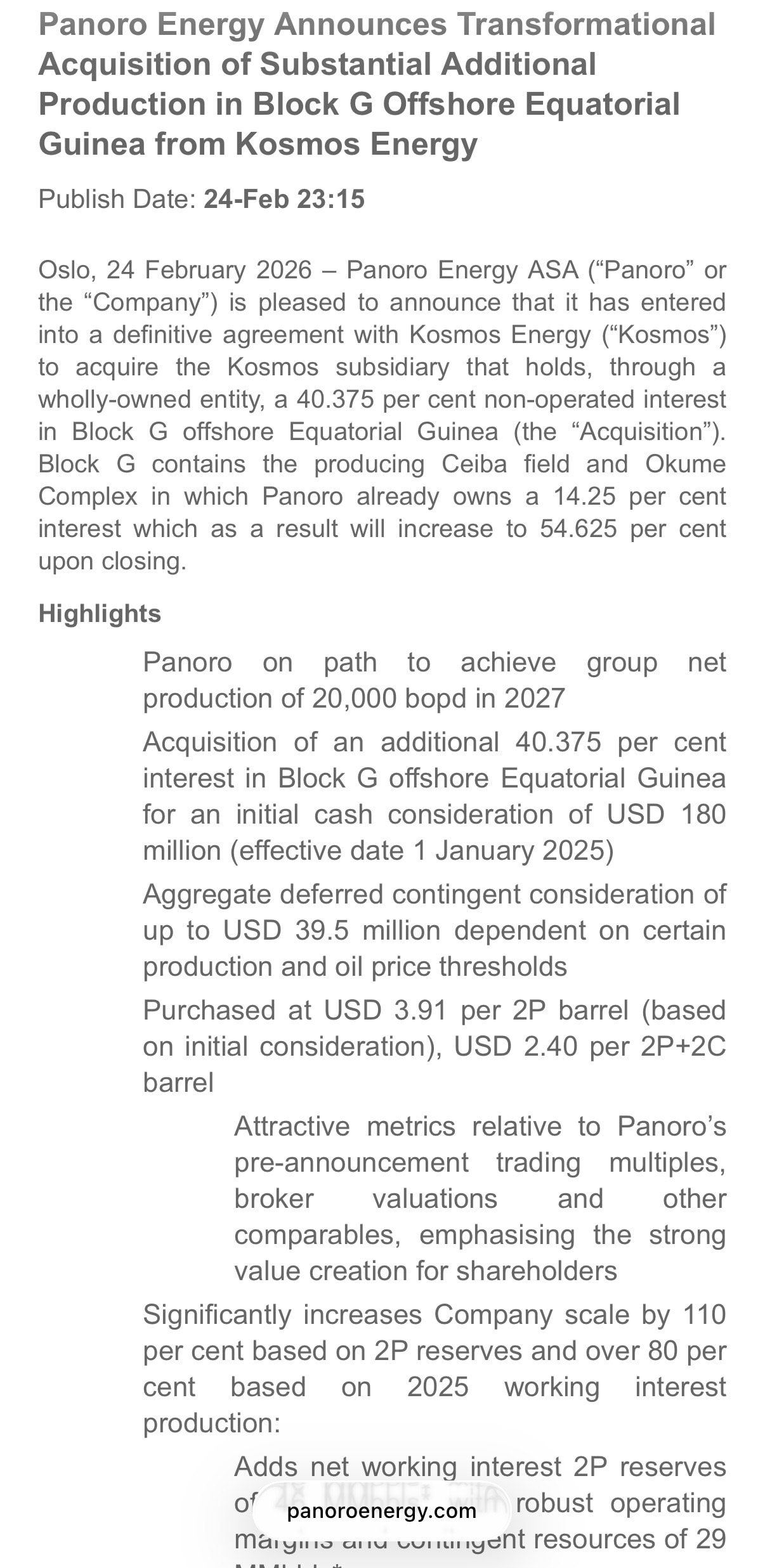

Panorolla oli tuossa 3 viikkoa sitten aika iso uutinen kun hankkivat 40.375% Block G vanhan 14.25% päälle. Ymmärtääkseni aika iso loikka tuotannossa. Samalla 49m USD anti. Ei ole täällä hirveästi herättäny keskustelua![]()

7 tykkäystä

Analyytikot ovat nostaneet target tasoa 37-45NOKiin. Ostosuositus vallitseva - muilla verrokeilla useinmiten pidä. Tämä KOSMOS diili ja vähäinen hintasuojaus % ovat POSin kivijalka. Erittäin hyvältä PANORO näyttää juuri nyt -AFRIKAN tähti - kaukana Hormuksen hornankattilasta…

5 tykkäystä

Panoro näyttää treidaavan noin 500 usd markkina arvolla juuri nyt. Brent - WTI spredi näyttää juuri nyt levenevän ja näyttävän Yhdysvaltojen ulkopuolella piilevän kysyntä/tarjonta epäsuhdan.

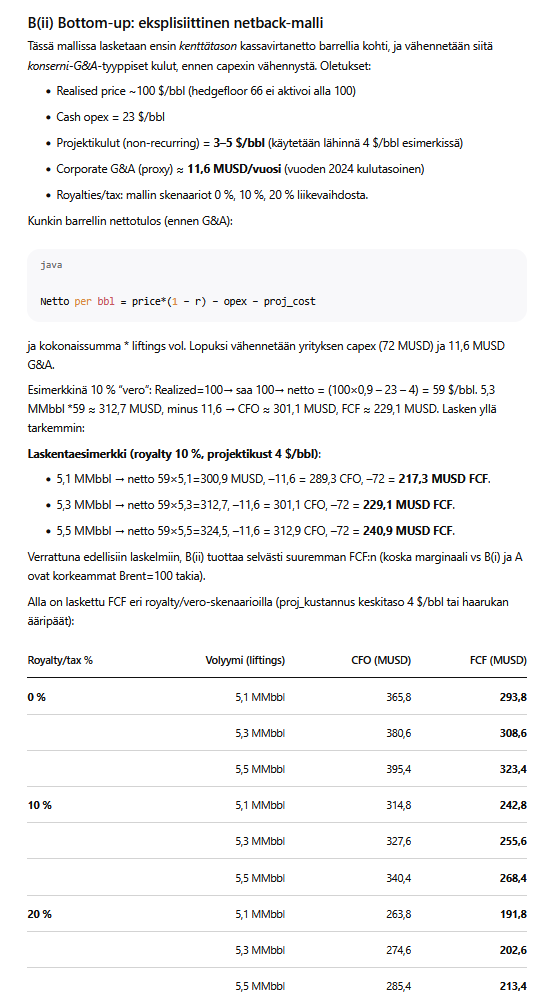

En jaksanut alkaa exceliä vääntämään ja kysyin chat gpt:ä paljonko yhtiö tekisi Brentin ollessa 100 $.

P/FCF 2-3?

Perusoletus on kai pienesti härkäinen koska hintakäyrä on edelleen laskeva, toki viime vilkaisulla elokuunkin sopimus näytti noin 90 usd joten tuotantohäiriötä hinnoitellaan syksyyn asti. Yhtiöllä on sopviasti velkaakin joten vipuvaikutuksen luulisi olevan osakkeenomistajalle mieleinen vaikka hintahäiriö kestäisikin vain vuoden päivät.

Jotenkin tuntuu vain, että osake on loppujen lopuksi arvo-ansa. Pieni markkina arvo ja esoteerinen pörssi. Olisin yllättynyt jos osake alkaisi performoimaan paremmin kuin Saturn Oil & Gas tai Kosmos joilla on käytännössä aivan samanlaiset myötätuulet kuin Panorolla.

Ehkä osake alkaa performoimaan muita paremmin jäljestä päin ![]() .

.

6 tykkäystä

Pitkästä aikaa Panorolla & Brentillä isompi pomppu alaspäin. Alkuvuosi on ollut maaginen. Eka (alias Foreigner oletan). Mitä mieltä Tulow kaupan ja suunnatun annin jälkeisistä näkymistä? Suositushinta on hieman alentunut n 35NOKkiin, mutta kapasiteetin kasvu ja öljyreservin nousu kaupan myötä tukevat mielestäni Panoroa pitkälle eteenpäin. Osingonmaksukyky näillä öljyn hintasoilla tulee paranemaan oleellisesti. Maailma ymmärtää ettei fossiilisten aika suinkaan ole ohi. Laaja yhteisymmärrys vallinnee myös siitä, että öljy kaukana Hormuzista ja punaisesta merestä on (kasvavassa?) arvossaan ainakin nähtävissä olevaan tulevaisuuteen. Itse hieman lisänneenä olen utelias muiden alan harrastajienkin näkemyksistä. Olisiko Panorosta yrityskauppakohteeksi? Minun mielestäni se mahdollisuus on merkittävä kurssiajuri ainakin tänä vuonna…

3 tykkäystä

Hyvin amatöörimäisellä matematiikalla tuumailin että jos Panoron tuotanto (block G kaupan jälkeen) on reilu 5 miljoonaa barrelia vuodessa, neutraalin 80 dollarin tynnyrihinnoittelulla Panoron voisi ajatella tekevän voittoa 90-100 miljoonan dollarin verran.

Ja nyt Panoro on arvostettu 415 miljoonan dollarin tietämille. Jos Panoro fantasiaskenaariossa myytäisiin niin ehkä jotain 600-750 miljoonan myyntihintaa voisi ajatella. Mutta sitten se velka jota on 250 miljoonan köntti tällä hetkellä.

Joten suhteellisen neutraali arvostus omasta mielestä. Toisaalta jos öljy pysyykin 90-100 tasolla pitempään loppuvuoden ajan niin tilanne on eri. Toki öljy-yhtiöt saattaisi muutoinkin alkaa hinnoittelemaan preemiota Lähi-Idän ulkopuolelle tuotannolle, joten upsidea voisi kuitenkin olla.

3 tykkäystä

Panorolle hyvää tietää myös PEAK OILin siirtyminen hamaan tulevaisuuteen. Jos ei muussa mielessä niin ainakin messevän osingon suhteen (kasvavan tuotannonkin vaikutuksesta) ei pitäisi olla ongelmia lähivuosina.

Tämä shokki tulee mielestäni pitämään öljyn hintaa ylhäällä tämän vuoden jälkeenkin. Venäjä &Gulf infraa ei saada entiseen kuntoon vuodessa - ei ehkä kahdessakaan,

2 tykkäystä

Varantoilmoitus julkaistiin tänään. Nykyiset 31,12. 2025 P1 (proved) on 27,28 MMbbls kun Block G mukaanlukien P1 on 57,94MMbbls. Kaupan myötä varannot siis yli kaksinkertaistuu! Kurssilla on tilaa nousta vielä selkeästi korkeammalle tasolle.

Huomiona yllä olevaan Panoron arvostukselle & mahdolliselle premiolle todettakoon, että emme voi väheksyä vakauden, saati rahti- ja vakuutuskustannusten merkitystä verrattuna Gulfin alueen toimijoihin ja heidän rahtikuluihinsa.

Panorosta on mielestäni tulossa Afrikan tähti ; )

4 tykkäystä

Panoron johto on kyllä aivan maaginen noiden yritysostojen ajoitusten osalta. EG:n lähteet ja osuus Dussafusta ostettiin 21 alussa Tullowilta juuri ennen kuin hinta räjähti taivaisiin vuonna 22 ja nyt Kosmokselta ostettiin lisää omistusta juuri ennen Trumpin hyökkäystä Iraniin. Viimeksi kun kyselin Hamiltonilta (CEO), niin kovasti oli hinkua kasvattaa yhtiötä suurempaan kokoluokkaan ja keskittyä tuotannon ylösajoon. Yleinen trendihän on ollut vahvasti Afrikan öljytuotannosta irtautumisen puolella ja länkkärifirmojen fokus on ollut Amerikan liuskeöljyssä ja Etelä-Amerikassa. Jatkuvasti kun tulee alihintaisia omaisuuseriä myyntiin, jonka vuoksi Panorolle on loogista olla ostajana. En usko Panoron olevan kiinnostunut myymään näillä kurssitasoilla, mutta fuusio toisen toimijaan (esimerkiksi BW Energy) voisi olla mahdollista, mikäli ehdoista päästään sopuun.

Tällä hetkellä eniten kiinnostaa, että mitä John Hamilton meinaa tehdä jatkossa, koska Panoron menestys on ollut kiinni hyvästä johtamisesta. Jotain hässäkkää siellä on ollut, mutta nimitys Magnoran hallituksen puheenjohtajaksi ilmaisee, että henkilökohtainen kriisi alkaa ilmeisesti olla ohitse:

Magnora ASA:

As new chairman of the Board the committee has proposed John Hamilton, currently Board member (since 2018). He is CEO of Panoro Energy ASA and previously CEO of President Energy PLC, Managing Director of Levine Capital Management, and CFO of Imperial Energy PLC, plus spent 15 years with ABN AMRO Bank.

Näkisin, että Panoroa kannattaa kohdella ensisijaisesti erinomaisen kassavirtatuoton kasvuosinkokeissinä, koska ei ole näköpiirissä yrityskauppoja ja markkina tuskin antaa pienen Afrikkaan erikoistuneen öljy-yhtiön osakekurssille kovin suurta arvoa jatkossakaan.

7 tykkäystä

Hamilton on tosin jakanut mielipiteitäkin. On Panoro ollut pitkässä luiskassakin ja johto on saanut paljon kritiikkiäkin. Ei voi kuitenkaan olla eri mieltä yritysostojen suhteen- tosin Tunisian seikkailu olisi saanut jäädä tekemättä.

Olet ihailtavan hyvin perillä yrityksen asioista. Jotenkin itse toivoisin, että Hamilton ei palaisi - Balkany on hoitanut hyvin molemmat tontit. Voisi olla hyvä jonkun muun katsoa seuraavaa vaihetta. Tuo BWE-kombo olisi kyllä Dussafun kannalta erittäin vipuvoimainen yhdistelmä. Voisiko PNOR päästä tuskistaan tekemällä uudestaan (Ajen jälkeen) yhteistyötä Panoron kanssa? Uskon, että tämä vuosi tuo vielä positiivisia yllätyksiä - niin monta valovoimaista ajuria on ilmassa - jokin niistä voi hyvinkin tuoda lisää positiivista nostetta.

Hormuzin avaaminen lähitulevaisuudessa kyllä saa kurssin kyykkäämään, mutta pitkässä juoksussa olen täysin samaa mieltä kanssasi.

2 tykkäystä