Tässä on Fransin kommentit siitä, miten Ovaro ehdottaa aikamoista lisäosinkoa. ![]()

2 tykkäystä

Tämä on kyllä todella yllättävää. Ovaro nosti juuri lisälainaa ja nyt jakaa suuret ylimääräiset osingot.

Miksiköhän omien osakkeiden ostoja ei jatkettu?

Kaipa tämä sitten on omistajien kannalta mielekäs tapa palauttaa/vapauttaa pääomia?

Sinänsä luultavasti vahva myönteinen viesti siitä, että asiat ovat yhtiössä kunnossa.

4 tykkäystä

Markkinan mielestä oli selkeästi hyvä uutinen, kun pitkään mörninyt kurssi nousi melkein 7.5 %, mutta… Kun P/B-arvo on noin matala kuin on, omien osakkeiden osto olisi tuntunut minusta fiksummalta tavalta jakaa varoja, jos niitä nyt ylipäänsä oli tarpeen tässä vaiheessa jakaa eikä käyttää velkojen maksuun tai jättää reserviksi uusille hankkeille. Lähinnä tästä tulee mieleen Investor Housen loppukesän järjetön osinkouutiseen perustuva kurssipomppu, toki pienemmässä mittakaavassa. Vaikka kohtalaisessa määrin omistamani osakkeen kurssi nyt nousikin, en oikein osaa iloita, kun a) yhtiön hallitus teki minusta hölmön esityksen ja kun b) markkina reagoi siihen minusta hölmösti. No, ainahan voisi keventää omistusta ja ostaa tilalle vaikka Asuntosalkkua tai Kojamoa… Mutta ehkä vielä seurailen tilannetta, kun ei se Ovaro vieläkään kallis ole.

1 tykkäys

Samoin arvioin. Omien ostoa olisin preferoinut.

Arvioin tuon b)-kohdan samoin, joten vähensin vaatimattomasta positiostani kohtuullisen osuuden pois, vaikka pidän myös Ovaroa edelleen kohtuu edullisena.

Katsotaan, saanko osakkeet edullisemmin takaisin.

1 tykkäys

Vähän tuo osingon jakaminen indikoisi sitä, että yhtiöllä on hyvä näkymä omaan rahoitustilanteeseen.

Rahoittajien kanssa varmasti keskusteltu ja luulisi, että jonkinlaiset omavaraisuuteen perustuvat kovenantit uusissa rahoituksissa ovat.

Olettaisin, että myyntineuvotteluja nykyisistä kohteista saattaisi olla vireillä.

Jos yhtiöllä näkymä, että lähitulevaisuuden tapahtumien jälkeen yhtiöllä on ylimääräisiä pääomia eikä näköpiirissä ole isoja uusia investointimahdollisuuksia niin tavallaan loogista on jakaa niitä ulos omistajille.

Tämän myötä yhtiö saanee enemmän tavoitteisen mukaisen taseaseman joka mahdollistaa korkeampien oman pääoman tuottojen saavuttamisen. Yhtiö on kommentoinut, että osto-kehitä-myy mallia olisi tarkoitus operoida pääomatehokkaasti ja kierrättää tasetta. Jos se onnistuu niin mahdollisuuksia on saavuttaa hyviä oman pääoman tuottoja jolloin p/b kertoimienkin olisi syytä nousta sikäli kun näyttöjä tästä alkaa tulla.

Omien osto olisi ollut hyvä vaihtoehto, mutta se on kuitenkin aika hidasta.

2 tykkäystä

Lisäys aiempaan: menin kuitenkin myymään koko positioni pois. Ihan viime viikon huippuun asti en mieltäni malttanut, mutta tein kuitenkin noin puolen vuoden omistuksella n 15 % voiton. Seurailen kyllä Ovaroa ja saatan ostaa osakkeet takaisin, jos hinta on taas riittävän houkutteleva.

1 tykkäys

Tässä on Fransin kommentit siitä, miten Ovaro toteuttaa laajan rahoitus- ja kiinteistöjärjestelyn, joka parantaa mm. yhtiön vakavaraisuutta jne. ![]()

2 tykkäystä

Vuodesta 2017 hallituksen puheenjohtajana toiminut Roininen on jäämässä pois hallituksesta ensi keväänä. Hän on kyllä saanut suuren muutoksen aikaan yhtiössä aikakaudellaan. Lisäksi Jorma Nieminen on jäämässä pois. Hallituksen kokoonpanoksi ehdotetaan: Taina Ahvenjärvi, Juha-Pekka Eskola, Pekka Ollikainen, Aki Pyysing ja Tapani Rautiainen.

2 tykkäystä

Roinisen lähtö on kyllä minun papereissani miinus, ottamatta mitään pois jatkavalta hallitukselta. Olen tykännyt miehen rouheasta tyylistä eri haastatteluissa, ja epäilemättä hänellä on ollut osuutensa Ovaron samoin kuin Investor’s Housen onnistumisissa.

1 tykkäys

Jokainen toki määrittelee onnistumisen tavallaan, mutta jos kurssi laskee jonkun toimarin aikana 13 eurosta kolmeen euroon, niin ei mahdu minun mielestä onnistuminen-sanan määritelmään.

2 tykkäystä

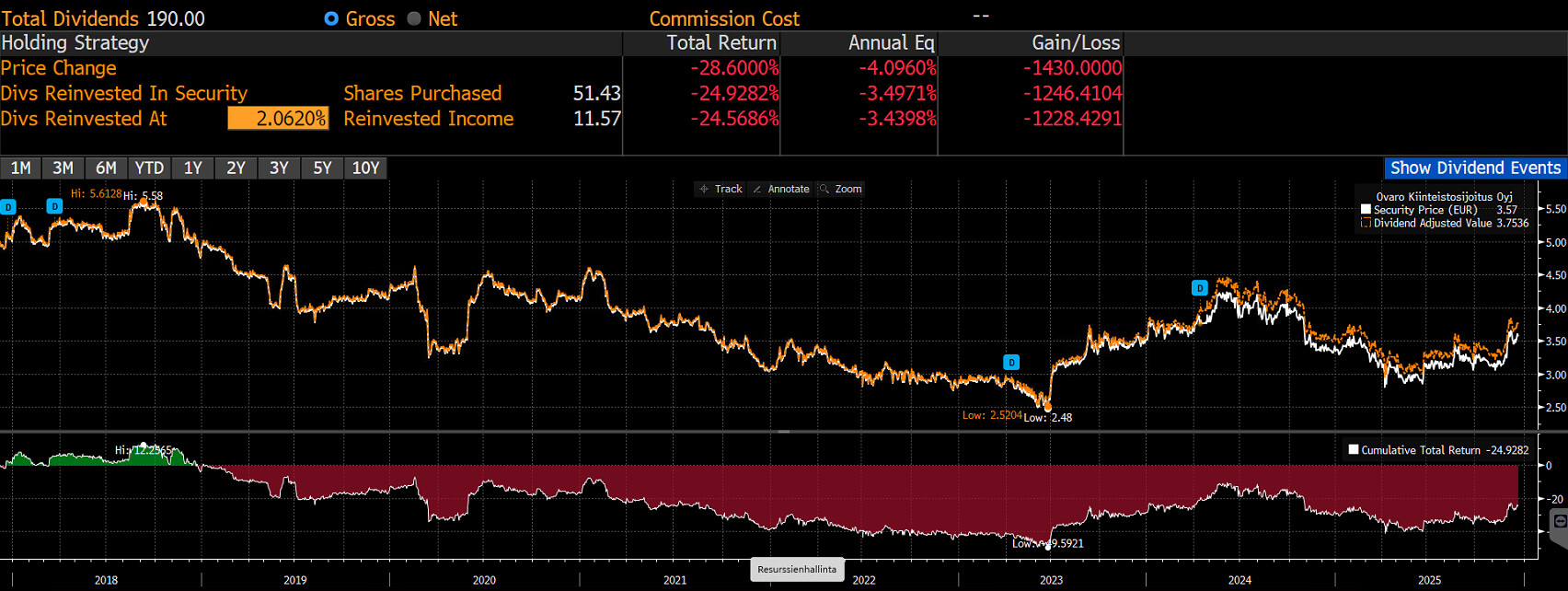

Katseli blummalta Ovaron total return dataa ja joulukuusta, kun Roininen nousi hallituksen puheenjohtajaksi niin total return on ollut -24,5 %, mikä on ei ole toki hyvä suoritus. Kun ottaa huomioon mikä tilanne Ovarossa oli hänen tullessaan niin suoritus ei ole imo huono. Kääntäisin sen itse positiiviseksi, toki riippuu paljon siitä kuinka tuottavia nyt tehdyt investoinnit lopulta ovat. Ilman liikkeitä, joita yhtiössä on Roinisen aikana tuotot olisivat mahdollisesti -90 %:n heikommalla puolella.

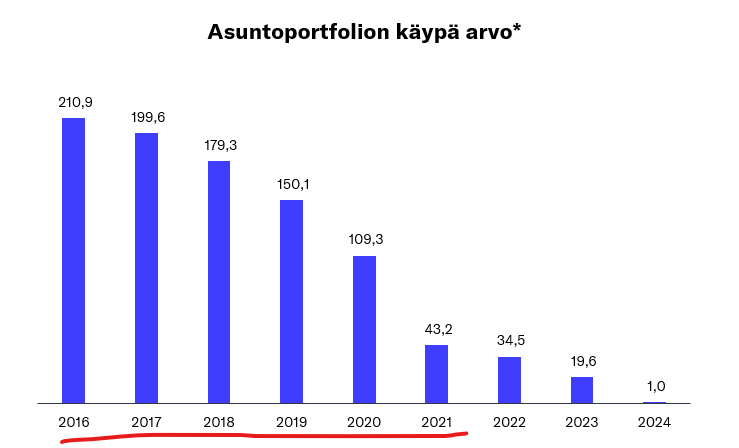

Tästä kirjoituksesta käy hyvin ilmi kuinka heikko tilanne yhtiössä todellisuudessa oli. Jos hallintomuutoksia ei olisi tehty ja asuntoja ei olisi myyty niin korkojen noustua yhtiö ei hyvin todennäköisesti olisi ollut rahoituskelpoinen. Rahaa oltaisiin jouduttu hakemaan hyvin halvalla tai pakkomyymään kiinteistöjä vieläkin selvästi suuremmilla tappioilla. Yhtiöllä kävi myös hyvä tuuri, kun ottaa huomioon, kuinka merkittävä osa portfoliosta ehdittiin myymään oikeasti todella hyvään aikaan.

9 tykkäystä

Tässä on vielä Fransilta tuore yhtiöraportti Ovarosta. ![]()

Kiinteistökehitysyhtiö Ovaro toteuttaa merkittävän kiinteistö- ja rahoitusjärjestelyn joulukuussa, joka vapauttaa pääomia, vahvistaa yhtiön rahoituspohjaa ja laski riskitasoa. Maa-alueen hankinnasta syntyvän positiivisen käyvän arvon muutoksen vuoksi 2025 tulosennusteemme nousi, mutta lähivuosien ennusteet laskivat järjestelyn seurauksena. Osinkoennusteemme nousivat taseen tehostumisen seurauksena. Kokonaisuutena osingoista oikaistuna vuoden 2026 oma pääoma per osake -ennusteemme nousi hieman. Osakekurssin noususta huolimatta matala arvostus (2026 P/B 0,66x) yhdistettynä noin 4 %:n osinkotuottoon, laskeneeseen riskitasoon ja hankeputken potentiaaliin pitää tuotto-/riskisuhteen mielestämme yhä positiivisena. Toistamme 3,70 euron tavoitehintamme (huomioi maanantaina irtoavan 0,36 euron osingon), ja Lisää-suosituksemme.

3 tykkäystä

Ovaro nostaa ohjeistustaan v. 2025 tuloksen osalta (aiempi: parempi kuin 586 KE; nyt: 1.3-1.6 ME). Harmi kyllä nostettukin haarukka jää Inderesin ennusteesta (2.0 ME). Toisaalta tämäntyyppisen firman tapauksessa yksittäisen vuoden tulos heittelee joka tapauksessa aika paljon, joten kovin suurta merkitystä ei tällä uutisella liene. Kurssikaan ei reagoinut tavanomaista päivävaihtelua enempää.

3 tykkäystä

Tässä on Fransin kommentit mm. Ovaron täsmennetystä ohjeistuksesta. ![]()

Ovaro Kiinteistösijoitus täsmensi tiistaina vuoden 2025 tulosohjeistustaan. Yhtiö arvioi tuloksen asettuvan 1,3–1,6 MEUR:n välille, mikä on selvä parannus vertailukaudesta (0,6 MEUR), mutta jää alle hiljattain nostetun ennusteemme (2,0 MEUR). Alituksen taustalla on mitä todennäköisimmin toimistokiinteistökohteiden käyvän arvon lasku.

4 tykkäystä

Tässä on Fransin kommentit, kun Ovaro käynnistää Keravalla 8 miljoonan euron kerrostaloprojektin. ![]()

Ovaro Kiinteistösijoitus tiedotti maanantaina käynnistäneensä asuinkerrostalon rakennustyöt Keravan keskustassa. Kohteessa on noin 50 %:n esimyyntiaste, ja hankkeen käynnistyminen on mielestämme kriittinen askel eteenpäin Ovaron rakennuttamisliiketoiminnassa. Se on konkreettinen askel yhtiön strategiassa, jossa painopiste on siirtymässä vahvasti kiinteistökehitykseen ja rakennuttamiseen. Hankkeen toteutus vastaa isossa kuvassa ennusteitamme, mutta valmistumisen ajoittuminen vuoden 2026 loppuun tuo liikevaihtoa ennusteisiimme aiempaa arviota nopeammin.

2 tykkäystä

Varovaisen lupaavien uutisten virta jatkuu. Niin kuin jotkut tämän ketjun kaikista kolmesta seuraajasta ehkä muistavat, kotiutin pienoiset Ovaro-voittoni joulukuun alussa osinkouutisen nostamaan kurssiin. Ostin ne kuitenkin rajahintatoimeksiannoilla takaisin, kun kurssi oli alamaissa alkukuusta. Euroissa mitattuna tämän bulleromaisen veivauksen hyöty oli aika lailla plus-miinus nolla. Mutta varsinkin näinä päivinä kelpaa olla tällaisen, Trumpin tullitouhuille täysin immuunin yhtiön matkassa.

1 tykkäys

Varovaisen hyvien uutisten virta jatkuu taas. Hotellikiinteistö myyty vähän yli tasearvon. Koska P/B-luku on on luokkaa 0.6, kauppa kuulostaa lähtökohdiltaan varsin hyvältä. Vielä kun rahat käytettäisiin omien osakkeiden ostoon, saataisiin kaupasta ja matalasta tasearvosta tavallaan tuplahyöty.

3 tykkäystä

Tässä on Fransin kommentit, kun Ovaro myi Jyväskylän hotellikiinteistön 3,05 miljoonalla eurolla. ![]()

2 tykkäystä

Tässä on Fransin ennakkokommentit, kun Ovaro julkaisee Q4-tuloksensa torstaina 26.2. ![]()

Ennustamme tulostason nousevan melko hyvälle tasolle Jyväskylän Kukkula-hankkeen maa-alueen positiivisen arvonmuutoksen myötä, vaikka odotammekin muuhun kiinteistöportfolioon negatiivista käyvän arvon muutosta. Ennakoimme yhtiön ohjeistavan tasaista tuloskehitystä. Vuonna 2026 yhtiön on kriittistä saada käynnistettyä uusia hankkeita sen putkesta ja luoda edellytykset Jyväskylän Kukkula-hankkeen uudisrakentamisen käynnistämiselle. Odotamme 0,13 euron osinkoehdotusta.

1 tykkäys

Frans haastatteli Ovaron toimitusjohtajaa Marko Huttusta Q4:n tiimoilta ![]()

Aiheet:

00:00 Aloitus

00:16 Loppuvuoden ja koko vuoden 2025 pääkohdat

01:57 Isot kertaerät Q4:llä

03:11 Jyväskylän Kukkulan maa-alueen hankinta

04:07 Haasteet Hervannassa

05:03 Osinkoehdotus

06:16 Markkinatilanne myyntien kannalta

07:18 Ohjeistus

08:18 Kärkihankkeet vuonna 2026

09:14 Jyväskylän Kukkulan suurhanke

10:38 Keravan asuntokohde

2 tykkäystä