Ja lisää kevennyksiä:

Kevennys 13 400 kpl KH Group á 0,444 (jäljellä 85 000 kpl)

Exit Kamux 2000 kpl á 2,175

Exit Outokumpu 850 kpl á 4,698

Vähän liikkumatilaa salkkuun ja likvideihin.

Ja lisää kevennyksiä:

Kevennys 13 400 kpl KH Group á 0,444 (jäljellä 85 000 kpl)

Exit Kamux 2000 kpl á 2,175

Exit Outokumpu 850 kpl á 4,698

Vähän liikkumatilaa salkkuun ja likvideihin.

Alkaa jo väsyttää tämä BULL-markkina. Myin loputkin Nokian Renkaat 10 € päällä, kevensin hieman Valmetia 29,20 €. Vähensin myös Tietoa 18,75 €. Voipi olla että huojennan vielä Neste-omistuksianikin. Nyt on mukava käteispositio. Edit: Neste meni turhan halvalla 19,52 €. UPM lähti myös 25,51 € vähän pois salkusta. Mitään en ostanut. Levotonta nyt pörssissä, ei välttämättä lupaa hyvää.

Vuoden ensimmäinen osto,Virtune XRP ETP seurantapossa,en ole ymmärtänyt Kryptoista hölkäsen pöläystä,mutta jotenkin tuntui että ei tästä junasta voi kokonaan poissakaan olla.

Ei mitään myyntihintaa hihassa joten katsellaan ja ihmetellään.AOTille varmuuden vuoksi jos vaikka tulee tarvetta vähentää verotuksessa loppuvuodesta ![]()

Myyty 60 Elisaa. Hintasota romuttaa tulevat tulokset. Monitoimitalona jotain vallihautaa ehkä on, mutta ei Elisa nyt niin kilpailukykyinen IT toimittaja ole, että haukkaisi siltä puolelta niin ison palan, joka pelastaisi operaattorin perusliiketoiminnan tulevan kehnon tuloksen.

Myyty 20% Nesteistä @20,37€ maanantaina. Ihan vain siksi, että pääsin kahden vuoden odottamisen jälkeen omilleni tässä sijoituksessa ja paino oli salkussa yli 20%. Tuli myytyä noin 30€ pintaan ostetut yksilöt ja nyt positio kivasti plussalla.

Lisäsin lasten arvo-osuustileille Taaleria @ 7,78e

Sammon osto-ohjelma toistaiseksi päätökseen. Olen kevään jälkeen ostanut siivun aina kun on vähän dipannut. Nyt sain kauniin tasaluvun täyteen.

Loppiaisena tuli tehtyä hieman osaketutkimusta ja tämän johdosta avasin salkkuun uuden rivin:

Firmasta en ole nähnyt paljoa puhuttavan foorumilla, muutamia viestejä siellä täällä, enkä ketjua firmalle löytänyt joten avaan tähän vähän omaa sijoitusteesiäni.

Coffee Stain on Embracer Group:sta spin-offattu Ruotsalainen yritys, joka on perustettu vuonna 2010. Yritys siis kehittää ja julkaisee pelejä. Pelit ovat käsittääkseni melko pitkälle “Indie” tyyppisiä, eli matalamman budjetin ja skaalan A- tai AA - pelejä (esim. Remedy tekee sitten isomman budjetin ja skaalan AAA-pelejä) Firman tunnetuimmat IP:t alla:

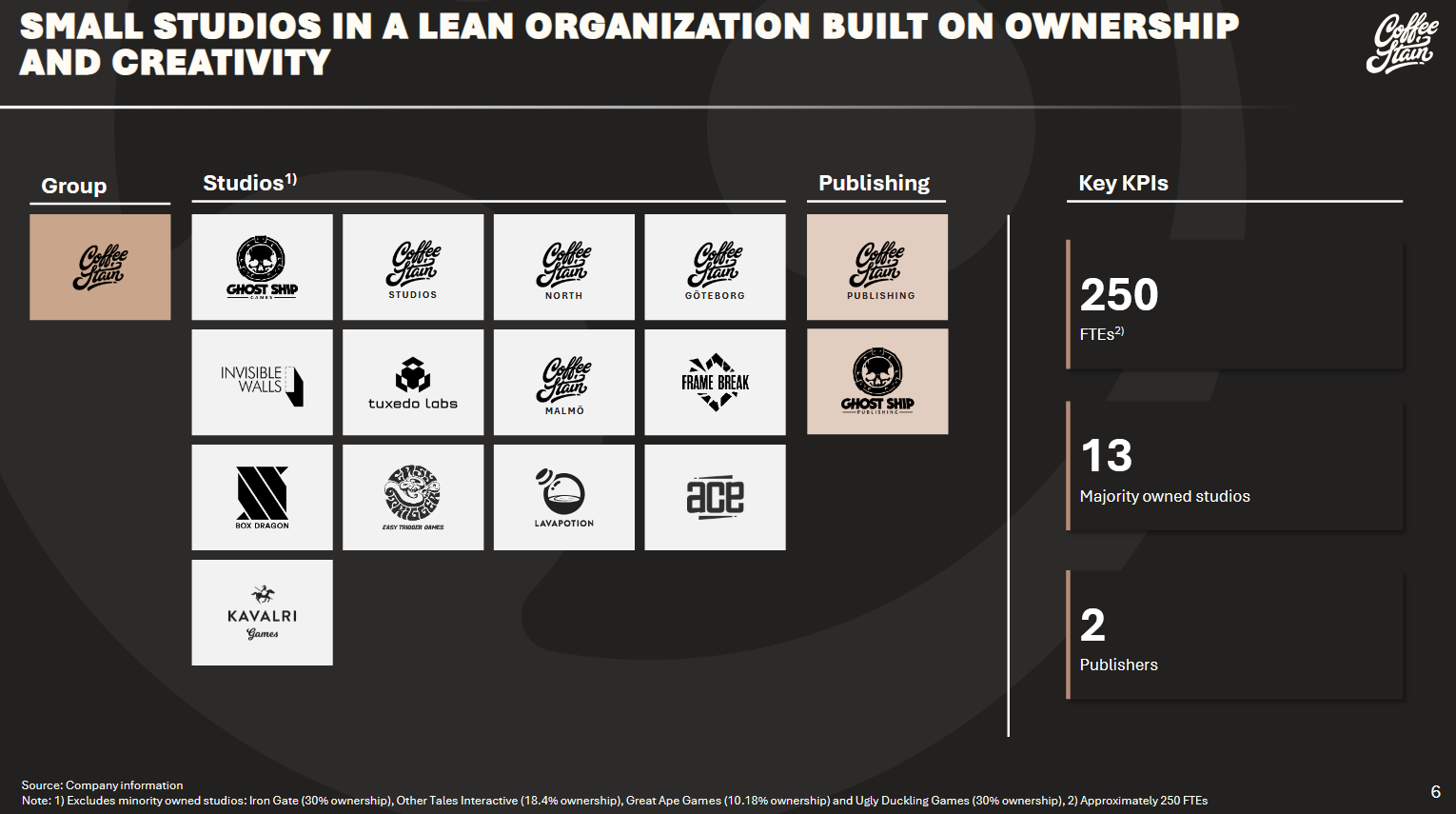

Coffee Stain koostuu 13 pienemmästä, itsenäisestä studiosta jotka Coffee Stain Group joko omistaa kokonaan tai osittain. Tämän lisäksi yritykseen kuuluu 2 julkaisustudiota:

Työntekijöitä firmalla on kokonaisuuteen nähden maltillinen noin 250 työntekijää jaettuna 13 studion kesken. Coffee Stainin pyrkimys on että “pienet tiimit tekevät isoja pelejä valtavalle yleisölle”. Studiot sijaitsevat Skandinaviassa ja yritys toimii “hajautetulla” mallilla, pienillä 5-30 ihmisen tiimeillä. Tämän rakenteen pitäisi avata pääomatehokas ekosysteemi jossa autonomiset studiot ovat täydessä vastuussa pelien kehityksestä ja päivittämisestä, ja pieni pääorganisaatio tarjoaa sekä strategista tukea että julkaisutukea. Työntekijöitä yritys pitää sen tärkeimpänä voimavarana.

Coffee Stain siis kehittää ja julkaisee pelejä PC:llä, konsoleilla, ja mobiililaitteilla, ja yhdistää sisäisen kehityksen sekä selektiivisen kumppanuuden lupaavien projektien kanssa. Firman filosofia on priorisoida pelattavuuden laatua ja pitkän ajan yhteistyötä pelaajayhteisön kanssa. Käytännön tasolla tämä tarkoittaa early accessia (aikainen palaute pelaajilta), mahdollistusta käyttäjäkehitteiselle sisällölle (“modit”) ja jatkuvaa päivittämistä. Tämän pitäisi mahdollistaa kestävät IP:t joilla on sitoutunut pelaajakunta.

Oman pelikehityksen lisäksi yritys siis hakee strategisia kumppanuuksia, ja yrittää tunnistaa korkean potentiaalin ulkoisia projekteja alkuvaiheessa ja yrittää kasvattaa / vaalia näiden kanssa pitkän aikavälin liiketoimintasuhteita.

Oman tutkimukseni mukaan isoimmat tulevat julkaisut ovat Valheim 1.0, sekä PS5 julkaisu sekä Deep Rock Galactic Rogue Core, mutta mitään tämän tarkempaa tietoa en tulevista julkaisuista / pipelinestä löytänyt.

Firman lippulaiva IP:t ovat saaneet myös todella hyviä arvosteluja, ja vaikka en itse ole kaikkia pelejä pelannut, niin tuttavapiiristä jotka ovat näitä pelanneet niin käytännössä kaikki ovat kehuneet ainakin Satisfactorya, Valheimia ja Deep Rock Galacticia. Tämä on mielestäni hyvä merkki. Uskon että tuonne studioihin ja portfolioihin mahtuu myös paljon roskaa mutta en niin syvällisesti alkanut tutkimaan että olisin käynyt kaikkien studioiden mennyttä tuotantoa läpi. Isossa kuvassa mielestäni on vain jopa hyvä asia että matalalla kulurakenteella kokeillaan kaikennäköistä, josta toki tulee paljon tuottamatonta roskaa, mutta isojen onnistumisten kohdalla, matalan kulurakenteen ansiosta liiketoiminta skaalaa todella tehokkaasti.

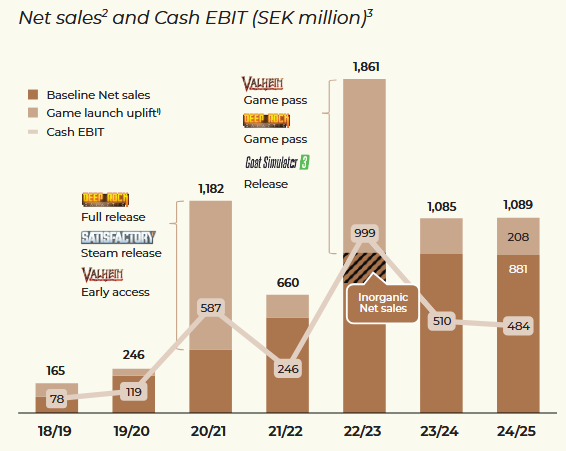

Historiallisesti yritys on pystynyt kasvamaan erittäin kannattavasti, vaikka pari viimeistä vuotta ollaan poljettu paikallaan:

Yhtiön tilikausi on siis huhtikuusta maaliskuuhun, siksi tuo vuosijako on tuolla tavalla. Cash ebit tarkoittaa tässä tapauksessa oikaistua liikevoittoa ilman liiketoiminnan poistoja ja arvonalentumisia, vähennettynä bruttoinvestoinneilla ja vuokrasopimusvelkojen maksulla. En ole kauhean taitava kirjanpidon kanssa mutta oma päätelmäni on seuraava: käytännössä tämä on siis ebit josta on vähennetty investoinnit, ja on kaivelujeni mukaan ollut adjusted ebit:iä pienempi lukema, ja yleisesti ottaen tämä on hyvin linjassa firman raportoiman vapaan kassavirran kanssa.

Kuten ylläolevasta nähdään, vaikka yhtiö pystyy vanhoillakin IP:llä tekemään liikevaihtoa ja vuolemaan vuolasta kassavirtaa (laskelmieni mukaan ebit% on ollut historiallisesti luokkaa 30-50% liikevaihdosta), on historiallisesti liikevaihto ja tulos peliyhtiölle tyypillisesti hyvin volatiilia ja huiput tehdään menestyneiden julkaisujen lähellä.

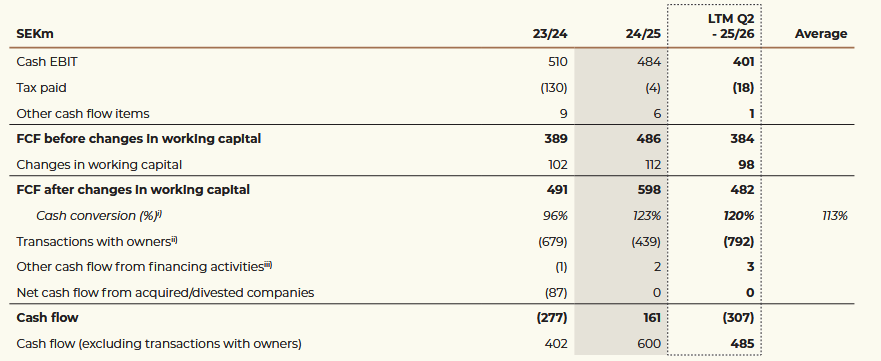

Firman markkina-arvo on tällä hetkellä 4.85 miljardia SEK. Firmalla ei ole velkaa ja kassassa on 269m SEK rahaa, eli EV on 4581m SEK. LTM vapaa kassavirta ilman käyttöpääomaa on 384m SEK.

Yksinkertaisella matematiikalla saan tästä EV/FCF lukemaksi 12.6 tai kassavirtatuotoksi ~7.9%. Jos käyttöpääoma huomioidaan niin tämä näyttää vielä paremmalta, mutta käytän konservatiivisesti tuota 8% kassavirtatuottoa. Tällä arvostuksella osakkeen hintaan ei mielestäni ole leivottu juuri mitään kasvua, oletan että markkina hinnoittelee tätä nyt niin että yhtiön tekemä liikevaihto / kassavirta ei juurikaan kasva, vaan säilyy nykyisellä tasolla, eli sillä tasolla mitä nykyisellä portfoliolla ja DLC:llä saadaan lypsettyä. Siten näen että osakkeeseen ei ole hinnoiteltu mitään tulevia hittipelejä, jolla liikevaihtoa ja kassavirtaa saadaan kasvatettua.

Rinkuloihin pieni kevennys 10,20 300 kpl. Ehkei Q4 ole niin ruusuinen kuin markkinat olettavat.

Ostettu 60 kpl Essity @260,50 ![]() SEK/kpl.

SEK/kpl.

Käsipyyhkeitä, vaippoja, terveyssiteitä, saippuoita ym hygieniatuote kauppaa. Arvelen että alhainen sellun hinta siivittää useaan hyvään kvartaaliin. Maksaa maltillista osinkoa ja omien osakkeiden ostot alkaneet myös pari vuotta sitten.

Saksan pörssistä poimittu lisää TPG, kun alennusmyynnissä. Triplattu aiempi aloituspositio.

Tämän viikon ostoja eli lisäyksiä vanhojen kavereiksi:

Pennant Park(PNNT), osinkolingon osingot paiskattu takaisin sinne mistä tulleetkin.

Inderes Oyj, demokraattinen hattukauppa. Ei vaikuta tämän sijoittajan näkemyksen mukaan kalliilta, tulevaisuuuden rahavirtojen osalta siis.

Ostinpa minäkin pienen siivun kahvitahraa 22,4 sek hintaan housumiehen ja Pyysingin turinoiden pohjalta, ja jos kerran Mäkinenkin ostaa, niin miksen minäkin.

Kiitos @housumies hyvästä postauksesta. Tuon voisi copy pasteta suoraan yhtiöketjun aloitusviestiksi.

Joulusalkusta tänään myyntiin meni Metsä Board, jota tuli kyllä viimeksi maanantain dipistä ostettua lisääkin. Suurimmat ostot oli kuitenkin alle 2,9 tasoilta, joten 3,25 riitti tällä erää. Näitä ostan kyllä takaisin jos/kun kurssi taas 3,1 alle tippuu.

Nyt alkaa olla taas joutilasta käteistä odotella seuraavia ostopaikkoja.

Harmittelin, että Oroco karkaa. No tänään ostopaikka joka käytettiin position avaukseen 8000kpl 0.365CAD hintaan.

Pidempään seurannassa ollut Ferrari portfolioon @315,00 ![]() .

.

Osakkeen arvostustaso laskenut huipustaan ja historiallisella tasolla tämä tuntui mukavalta paikalta ottaa osaksi portfoliota. Vaikka osake on vieläkin P/E mitattuna n. 36 x ja Forward P/E luvulla mitattuna n. 32-33 x, historiaan peilatessa 2020-2025 aikana yli 40-50 x ja yli 60 x tasolla käynyt arvostus tuntuu nyt suhteellisesti järkevältä. Tosin kasvuvauhtikin oli korkean arvostuksen vuosina kova.

Sijoittajan näkökulmasta korkea OPO:n tuotto, vahvat marginaalit sekä tulevaisuuteen hyvä ennustettu liikevaihdon sekä tuloksen kasvu herättivät huomion. Ferrarin kohdalla myös vahva brändi, varakas asiakaskunta ja paksut tilauskirjat ovat mieluisia tekijöitä. Mukava hajautus myös luksusalaan perinteisten toimialojen sijaan.

Tarkoituksena pitkään pitoon, mutta innolla odotan mitä tulee!

Ja pari kevennystä lisää:

Kevennys Telia 1000 kpl á 3,68 (jäljellä 4000 kpl)

Exit Lindex 2000 kpl á 2,45

Sijoitusaste 209% kun puhdistetaan oletettavan konkurssipesän turskat pääomasta (onneksi Dovre oli tosiaan selvästi pienin vuodenvaihdeosto).

Enersenseä lisää 3,94e, taisi olla kahdeksas kahmaisu 6kk sisällä. Arvostus on mielestäni edelleen matala. 5e tasolla sitten mietin mitä teen seuraavaksi. Näkymä on hyvä kysynnän suhteen pitkälle tulevaisuuteen

Ostettu mielenkiinnosta “Inderesin tavoitehintaan” eli 8 euroon Springvestia, kun selvisi vielä päivän lopulla, että motskarifirma Verge omistaa akkufirmaa Donutlabin.

Aluksi oli käsitys, että Verge vaan käyttää Donutlabin teknologiaa.

Intia ja World Consumer Staples ETF:iä aloituspossat.