Valitettavasti tuloslive jäi tänään väliin kuumeyllätyksen takia. Rosenlewin haastattelu kuitenkin tiedossa tuttuun tyyliin.

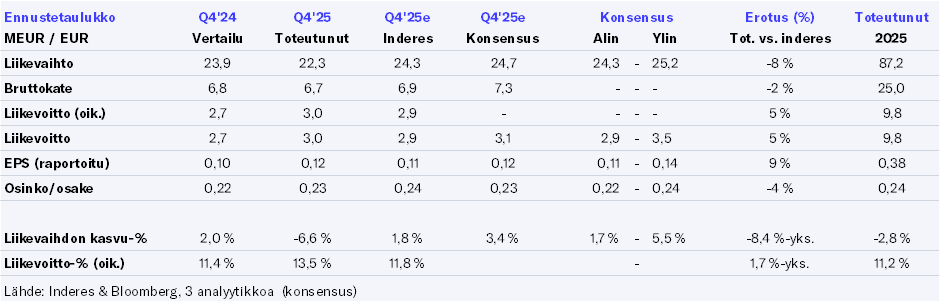

Liikevaihto selvästi raportin heikko lenkki, hyvällä kulukurilla kuitenkin tulos konsensuksen odotuksiin, eli kokonaiskuva jokseenkin kahtiajakoinen. Kulukurilla tulosta voi tukea vain tiettyyn pisteeseen sakka, joten liikevaihdon kasvu olisi Orthexin tapauksessa kulukuria arvokkaampi (ja kestävämpi) ajuri tuloskasvulle. Valitettavasti kasvuhaasteita sekä Pohjoismaissa että Euroopan muilla markkinoilla. @Karhu_Hylje nostikin esiin ettei kasvu oikein halua lähteä. Tämä tulee kuluvana vuonna olemaan krittisessä roolissa, kun markkinoiden luottamus kasvua kohtaan on ansaittava takaisin.

Kasvu Suomessa ei taida lähteä liikkeelle Säilytys-kategorian osalta, ennenkuin asuntokauppa vilkastuu.

Kyllä se kasvu olisi haettava keski-euroopasta. Mitähän lie tarkoittanee Alexander strategisilla investoinneilla? Kannattaako kapasiteettia turhaan kasvattaa jos ei asiakkaita löydy?

“Nettovelan suhde oikaistuun EBITDA:an (velkaantumisaste) laski hyvälle tasolle ja oli vuoden lopussa 1,1x (1,4x). Meillä on hyvä valmius mahdollisiin strategisiin investointeihin vuonna 2026.”

Siinä mielessä kannattaa, että muovituotteita on järkevämpi tehdä mahdollisimman lähellä kuluttajaa. Trukkilavalle menee varmasti tuhannen kastelukannun raaka-aine, mutta maksimissaan muutaman kymmentä valmista kastelukannua. Tämä on suojannut Orthexia Kiinalaiselta kilpailulta kotimarkkinoilla, mutta on kasvun este jos tuotantoa ei laajenneta kohdemaahan.

Mutta leikitäänpä vähän sillä aggressiivisemmalla investoinnilla kasvuun.

Ilmeisesti kapasiteettia saataisiin kasvatettua nykyisestään, jos olisi enemmän kysyntää? Eli jostain syystä tuotteet ei mene kaupaksi esim. Saksassa tai Ranskassa?

Eikö se silloin tarkoita, että tuotteet ovat joko liian kalliita ko. markkinoille tai ne ei puhuttele paikallisia kuluttajia tai ennen sitä jälleenmyyjiä? Varmaan Orthex tietää vastauksen ja kannattavuudesta päätellen kyse ei ole hinnasta.

Noh, eli siis Orthexia ei auta pelkän kapasiteetin ostaminen esim. Puolasta tai vaikka Romaniasta, koska saman säilytysrasian tekeminen lähempänä ei auta. Entä voisiko Orthex ostaa jonkun kilpailijan? Ei taida silloin kannattavuus enää pysyä samalla tasolla ja näinköhän Orthexilla on sellaista maagista prosessiosaamista, joka kannattavuuden yritysostokohteessa kääntäisi?

Eli uutta kapasiteettia JA uutta tuotetta uusille markkinoille? Olisipa edes vain toinen.

Alexander oli Thomaksen haastattelussa Q4-tuloksen tiimoilta

Aiheet:

00:00 Aloitus

00:18 Q4 yhteenveto

01:45 Kamppanjatoimitusten vaikutus

02:43 Kehitys Pohjoismaissa

04:22 Kehitys Euroopassa

06:26 Yksittäisen suuren asiakkaan vaikutus

07:32 Vahvaa kasvua tietyissä asiakkuuksissa

08:10 Tyytyväisyys go-to-market-strategiaan Euroopassa

10:32 Kasvu uusista tuotteista

11:48 Myyntipanostukset ja tuotelanseeraukset

Thomas on tehnyt uuden yhtiöraportin Q4-tuloksen julkistuksen myötä

Orthexin Q4-kannattavuus oli hyvällä tasolla, mutta heikko liikevaihdon kehitys käänsi raportin pettymyksen puolelle. Heikko liikevaihto selittyy osittain ajoituksellisilla tekijöillä, mutta supistunut myynti Pohjoismaiden ulkopuolella söi Euroopan kasvutarinan uskottavuutta. Lähi-idän tilanne nostaa ennusteriskiä Orthexille, joka on herkkä öljypohjaisten raaka-aineiden hinnoille. Maltillinen arvostustaso (PE 12x, EV/EBIT 10x toteutuneilla luvuilla) pitää meidät kuitenkin rakentavalla kannalla osakkeen suhteen. Toistamme lisää-suosituksen mutta tarkistamme tavoitehintamme 5,3 euroon (aik. 5,5 eur).

Muoviraaka-aineen hintakehitystä on nyt erittäin vaikea ennakoida

Orthex hyödyntää tuotannossaan öljypohjaisia raakaaineita, joiden hinta korreloi tyypillisesti viiveellä öljyhinnan kanssa. Lähi-idässä eskaloituneen tilanteen seurauksena öljyfutuurien hinnat ovat nousseet hiljattain yli 20 %, mikä tilanteen jatkuessa voi nostaa viiveellä myös Orthexille keskeisten raaka-aineiden sopimushintoja. Olemme päivityksen yhteydessä hieman laskeneet bruttokatemarginaalia ennusteissamme Q2:n ja Q3:n osalta, mutta emme toistaiseksi mallinna sisään merkittävää hintapiikkiä. Orthex selvisi vähin vaurioin vuoden 2022 merkittävästä kustannusinflaatiopiikistä (liiketulosmarginaali painui 6 %:iin. Yleisesti yhtiön vahva tase tekee siitä monia kilpailijoita iskunkestävämmän ja voi avata kiinnostavia yritysostomahdollisuuksia. Suurempi kustannusinflaatioaalto aiheuttaisi joka tapauksessa laskupainetta ennusteisiimme ja vaikeuttaisi kasvustrategian edistämistä.

Orthex testaa kevään aikana uudelleenkäytettäviä, pantillisia noutoruokarasioita ja niiden palautusjärjestelmää yhteistyössä K-ryhmän, S-ryhmän ja usean muun yhteistyökumppanin kanssa. Pilotin aikana asiakkaalla on neljässä myymälässä mahdollisuus valita take away -ruualle uudelleenkäytettävä rasia kertakäyttöisen sijaan. Kiertis-kokeilun taustalla on EU:n pakkaus- ja pakkausjäteasetus (PPWR), jonka yksi tavoite on edistää pakkausten uudelleenkäyttöä.

Pilottiin osallistuvat myymälät ovat Sellon Prisma ja Cittari (Leppävaara, Espoo) sekä Lippulaivan Prisma ja K-Supermarket (Espoonlahti).

Kaupan kohteena oli 110 000 yhtiön osaketta, mikä vastaa noin 0,6 prosenttia yhtiön markkina-arvosta. Blokkikaupassa osakkeiden yksikköhinta oli 4,57 euroa. Kaupan kokonaisarvo nousi 0,5 miljoonaan euroon.

Orthex on ollut suhteellisen vahva markkinaan (kurssikehitys) nähden viime aikoina vaikka juuri Orthexilla on suoraa kytköstä öljyn hintaa. Osaako joku sanoa, onko tässä joku hopeareunus Orthexilla? Kilpailijat kärsii enemmän tai jotain muuta? Kiitos varsinkin @Thomas_Westerholm jos jaksat vähän kommentoida.

Puhtaasti uutisvirran näkökulmasta ihmettelin itsekin osakkeen eilistä huojennusrallia, kun Lähi-Itään liittyvät inflaatioriskit edelleen liiketoimintaympäristössä läsnä. Härkähatun jos vetää päähän ja hakee hopeareunusta Orthexin tase on kansainvälisiä kilpailijoita vahvemmassa kunnossa, joten yhtiön pitäisi olla kestävämpi uutta inflaatioaaltoa vastaan ja uutta hyllytilaa tai kiinnostavia yritysostomahdollisuuksia voi syntyä. Orthex hyödyntää myös toimialan kontekstissa paljon kierrätys ja biopohjaisia raaka-aineita (18 % vuonna 2025), mikä voi lieventää öljyhintapiikin vaikutusta yhtiöön muuhun toimialaan verrattuna. Ehkä kolmantena nostaisin vielä esille, että tässä vaiheessa kohonnut öljyn hinta ei ole vielä oleellisesti nostanut muoviraaka-aineiden spot-hintoja, mutta paine kasvaa jatkuvasti sodan venyessä.

Kyseisistä hopeareunuksista huolimatta kohonneella öljynhinnalla on joka tapauksessa negatiivinen vaikutus Orthexin näkymiin ja aiheuttaa nousupainetta myös muoviraaka-aineiden hintaan. Eli vaikka hopeareunuksia löytää kyllä ja kilpailijoiden voi ajatella kärsivän lähtökohtaisesti Orthexia enemmän, on yhtiökin lopuksi kärsijöiden joukossa.

Se mitä analyytikkona toivoisin Orthexilta, kun heillä on vakaa kysyntä, mutta jokseenkin syklinen kannattavuus raaka-aineiden hintaheilahtelujen takia, on että yhtiö reagoisi markkinoiden ylilyönteihin/lyhytnäköisyyteen ostamalla omaa osakettaan. Näin yhtiö voisi hyötyä tilanteista, jolloin markkina rankaisee sitä väliaikaisesti heikentyneestä tuloskunnosta.

Miksi ihmeessä polttaa omistajien/yhtiön varallisuutta nyt omien osakkeiden ostoon?

Niitä osakkeita saisi halvemmalla puolen vuoden päästä, jos hommat ei pelitä ja kun rahat on loppu joudutaan ostetut ja mitätöidyt osakkeet ”myymään” uudelleen osakkeenomistajille kun rahaa haalitaan uusmerkintä osakeannilla.

Innokkaasti tulkitsit kommentistani, että omia osakkeita pitäisi mielestäni NYT ostaa, vaikka yllä sanoin, ettei muoviraaka-aineiden hinnat ole vielä juurikaan reagoineet öljyn hintakehitykseen ja että yhtiö voisi hyödyntää tilanteita, jossa markkina rankaisee yhtiötä heikentyneestä tuloskunnosta.

Vuoden 2022 inflaatioshokissa Orthex teki tappiollisen liiketuloksen kausiluonteisesti heikolla Q2:lla, mutta muuten selvisi siitä täysin kuivin jaloin. Siitä yhtiön taseasema on vain vahvistunut, mikä lisää iskunkestävyyttä.

Kuulen mielelläni millaista tulevaisuuden skenaariota odotat, kun puhut jo rahojen loppumisesta puolen vuoden päästä ja tarpeesta merkkariannille?

Sanoin osakkeen olevan halvempi puolen vuoden päästä. Rahaa vielä varmasti on jäljellä silloin. En odota osakeantia vielä silloin vaan vasta sitten, kun kassa on haaskattu omien ostoissa ja mitätöimällä osakkeet tai jaettuna sidosryhmille.

Kun katsoo kurssikäppyrää pitemmältä ajanjaksolta suunta näyttää varsin laskevalta ihan kuin tuloksenteko olisi työlästä yhtiölle.

Kauppalehti olikin saanut kommentit muutamalta pörssijohtajalta ja Orthexin Alexander oli yksi heistä:

Alexander Rosenlew, Orthex

1. Mitä ajattelette vallitsevasta maailmantilanteesta?

Maailmantilanne on poikkeuksellisen epävarma, ja geopoliittiset jännitteet sekä energiakriisi heijastuvat väistämättä myös yritysten toimintaympäristöön. Meille Orthexilla tämä tarkoittaa toimitusvarmuuden, kustannustehokkuuden ja vastuullisuuden varmistamista tilanteessa, jossa energian, logistiikan ja raaka-aineiden hinnat vaihtelevat nopeasti.

2. Miten Iranin sota on vaikuttanut yhtiönne toimintaan ja miten varaudutte sodan vaikutuksiin lähitulevaisuudessa?

Muoviraaka-aineiden hintojen nousu on ollut poikkeuksellisen nopeaa ja saatavuus haasteellista energiamarkkinoiden, logistiikan ja geopoliittisen epävarmuuden vuoksi.

Kustannuspaine ja saatavuushaaste koskevat koko toimialaa. Lyhyellä aikavälillä raaka-aineen hinnannousu luo painetta kannattavuudelle ja hinnankorotukset ovat osa kokonaisuutta, jolla hallitsemme äkillisesti muuttunutta markkinatilannetta. Tavoitteenamme on turvata raaka-ainesaatavuus myös tässä äkillisesti muuttuneessa toimintaympäristössä. Meillä on useita toimittajia ja vakiintuneita hankintasuhteita, joiden avulla pyrimme varmistamaan raaka-aineiden saatavuuden.

Tähän asti olemme onnistuneet sopeutumaan nopeasti vaihtuviin olosuhteisiin ja pystyneet toimittamaan tuotteet asiakkaillemme normaalisti. Jos nykyinen tilanne jatkuu pitkään, on odotettavissa, että haasteet ja paineet lisääntyvät entisestään.

Orthex alkaa valuaatioineen olemaan buy-out sijoittajan märkä päiväuni. Markkinajohtaja, näyttöjä Euroopassa laajentumisesta ja todella paljon on vielä otettavaa. Vakaa toimiala, erittäin hyvää kassavirtaa ja ennen kaikkea tase alkaa olla erinomaisessa kunnossa, jolloin buy-out sijoittaja voisi pumpata taseen täytteen velkaa ja lähteä aggressiivisemmin toteuttamaan kasvua listaamattomana yhtiönä.

Miksi Matti Kaski nurkkaa firmaa? Omistaa osakekannasta jo liki 4%. Osakekanta on aika hajautunut ja uskoisin, että Conficap haluaa kehittää omistustaan. Omistajalistalle on noussut myös muuan Adelis (huom. Puuilo) Equity Partnersin Co-Managing Partner Rasmus Molander henkilökohtaisesti. Mitähän hän tässä näkee? Muitakin Corporate Finance vaikuttajia häärännyt omistajalistalla. Nurkkaavatko Kasken kanssa palaa firmasta, jolloin on parempaa selkärankaa toteuttaa buy-out? Adeliksen olisi varmaan hankalaa näkyvästi ostaa osaketta markkinalta, ilman että kurssi reagoisi vahvemmin.

Tämä on tietty silkkaa spekulaatiota, mutta mielenkiintoiselta näyttää.

Tässä on Thomaksen tekemä yhtiöraportti Orthexista

Iranin konfliktin pitkittyminen on kasvattanut Orthexille korostetun haitallista kustannusinflaation riskiä. Orthexin osake on kuitenkin viime päivityksestämme noussut korkotason ja raaka-aineiden hinnan noususta huolimatta, mikä heikentää tuotto-riskisuhdetta. Tämä tarjoaa riskiä karttaville sijoittajille kohtuullisen tilaisuuden keventää altistustaan inflaatioriskeille. Suhtaudumme luottavaisesti yhtiön pidemmän aikavälin näkymään, mutta 12 kuukauden tähtäimellä riskit painottuvat negatiiviselle puolelle pitkittyneen konfliktin heikentäessä näkymiä. Laskemme suosituksemme vähennä-tasolle ja tarkistamme tavoitehintamme 5,0 euroon (aik. 5,3 eur).

Vajaa vuosi sitten tein osakasaloitteen yhtiölle, jossa erityisesti nostin sijoittajaviestinnän ja analyytikko seurannan valokeilaan.

Yhtiöltä silloin saamani vastauksen perusteella tarvetta laajentaa analyytikkoseurantaa ei ollut eikä muutenkaan reagoida mihinkään sijoittajaviestintää koskien.

Enää en omista osakettakaan, koska pidän yhtiön suhtautumista kotimaisiin yksityisomistajiin ylimielisenä, vaikka kotitaloudet ovat suurin yksittäinen omistajasegmentti (n. 35 %).

Uudella anayytikkoseurannalla tietysti kalastellaan erityisesti skandinaavisia sijoittajia.

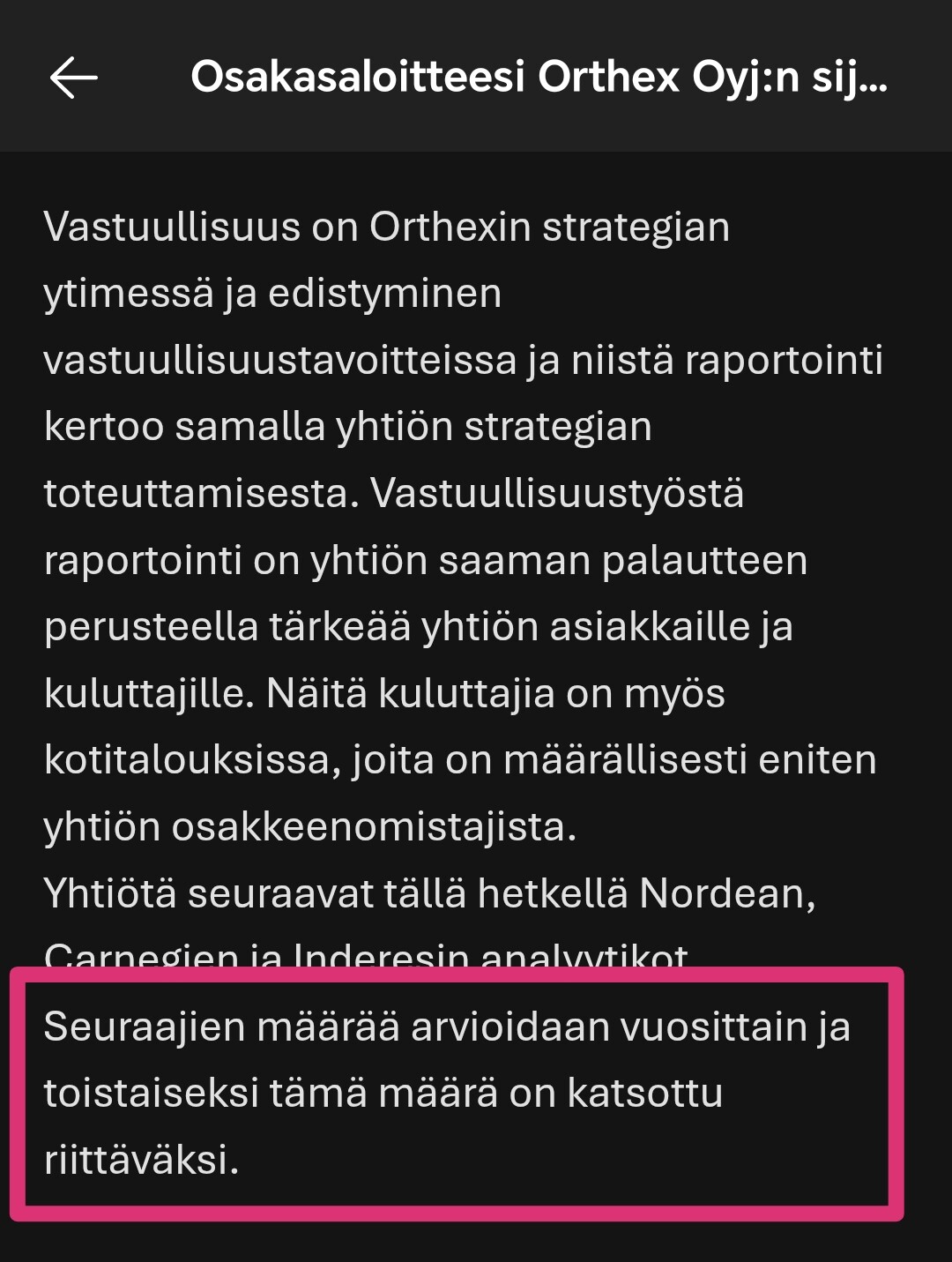

Orthex on pieni firma ja 3 analyytikkoa seurannut, jokaiselle näistä ilmeisesti maksettu tästä vuosikorvausta. En tiedä hintatasoa, mutta AI:n mukaan 30 000 - 50 000 euroa voi olla vuosihinta per analyytikko. Eli Orthex on polttanut analyytikkoseurantaan vuositasolla 90 000 - 150 000 euroa arvauksena ja nyt otetaan vielä neljäs analyytikko, jolle maksetaan.

Paljonko pienen firman kannattaa maksaa seurannasta? Eiköhän nyt olla aika lähellä maksimia. Pienomistajana kannatan kulujen järkevää hallintaa. Rahaa voi polttaa kassasta loputtomasti eri asioihin, mutta johonkin kohtaan on aina vedettävä raja. Osakekurssi kuitenkin seuraa EPS:iä pitkällä aikajaksolla ja siihen ei analyytikkoseuranta vaikuta muuten kuin yleensä heikentävästi (aiheuttamiensa kulujen takia). Lisäksi jokainen analyytikon puhelu/yhteydenotto/haastattelupyyntö on pois toimitusjohtajan työajasta, joka pitäisi käyttää myyntityöhön ja strategian edistämiseen ja asiakkaiden tapaamiseen.

Esim. Ålandsbanken on selkeästi linjannut, että johto keskittyy bisnekseen, analyytikkotilaisuuksissa ei ole heitä näkynyt. Osakekurssia kun katsoo, omistajilla tuskin on valittamista tästä linjauksesta.

Jos on lyhytaikainen omistaja/spekuloija 1-2 vuoden aikahorisontilla, sitten tietysti voi olla motiivi maksimoida analyytikkoseuranta, jonka avulla voitaisiin saada hetkellinen kurssinousu aikaan. Riippuu aina näkökulmasta myös, että mikä on kenenkin mielestä kannattavaa lyhyellä tai pitkällä aikavälillä.

Tässä nostaisin esille, että viime vuonna yhtiö osallistui meidän tapahtumista sekä kuluttajatuoteiltaan että uutena marraskuun Sijoittajapäivään, joten johdon esiintymisiin liittyen panostuksia kasvatettiin viime vuonna. Kun huomioi tämän ja yhtiön aika ajoin järjestämät avoimet tehdasvierailut, musta ylimielinen suhtautuminen kotimaisiin yksityisomistajiin on turhan raju arvio pienyhtiölle, jolla ei ole erillistä sijoittajasuhdepäällikköä.

Sinällään ymmärrän panostuksen ruotsalaisiin sijoittajiin, kun Ruotsi on liikevaihdolla mitattuna yhtiön kotimarkkina, mutta siitä huolimatta yhtiöllä on vain 78 omistajaa Avanzassa. Oletettavasti Ruotsin analyysiseurannalla on vähemmän päällekkäisyyttä nykyisten yhtiötä seuraavien tahojen kanssa, vaikka meidän analyysi ja oletettavasti myös Nordean ja Carnegien analyysit ovat luettavissa Pohjanlahden toisella puolella.

Mun käsittääkseni Carnegie ja Nordea seuraavat yhtiötä osana instikoille suunnattua palveluaan, eikä heidän seurantansa ole maksullista ja sen myötä sitä jaellaan myös harvalle ja valitulle. En ole itse koskaan päässyt heidän analyyseihin käsiksi, vaikka meilläkin löytyy Bloombergin terminaali toimistoltamme. Analyst Groupin palvelu on toki tilausanalyysiä, joskin mun käsittääkseni heidän tuote on yleisesti markkinan edullisemmasta päästä.