Hyvä kysymys! Jos tulkitsen oikein tuo kuvaaja kuvaa jonkin muovipolymeeriraaka-aineindeksin hintakehitystä Euroopassa. Orthex ostaa raaka-aineet sopimushinnoilla eikä spot-markkinoilla, minkä seurauksena yhtiön hinnat eivät heilu näin rajusti ja saatavuuden sekä laadun ennustettavuus on yleisesti parempi. En tiedä mitä kaikkia muoviraaka-aineita kyseinen indeksi seuraa, mutta yleisesti ne korreloivat melko hyvin toistensa kanssa. Tyypillisesti sopimushinnat seuraavat viiveellä nopealiikkeisempiä spot-hintoja, mutta kuluvana vuonna emme ole vielä nähneet vastaavaa pudotusta Orthexille relevanteissa sopimushinnoissa. Ensi vuoteen katsoessa veikkaisin kysyntä ja tarjontadynamiikan perusteella kuitenkin, että näemme edelleen painetta muoviraaka-aineen hinnassa ja että sopimushinnat seuraavat sitä perässä. Jos mietitään muoviraaka-aineen kysynnän lähteitä Euroopassa, niin kaksi keskeistä ja edelleen heikkoa toimialaa ovat rakennus- ja autoteollisuus. Tiettyä elpymistä on käsittääkseni havaittavissa etenkin Saksan rakennusteollisuudessa , mutta kaukana ollaan ilotulituksesta. Samalla voisin kuvitella, että USA:n tuontitullien takia Aasialaista muoviraaka-ainetta hakeutuu ensi vuonna tavallista enemmän Eurooppaan Amerikan sijaan, mikä nostaisi tarjontaa heikosta kysyntäkuvasta huolimatta.

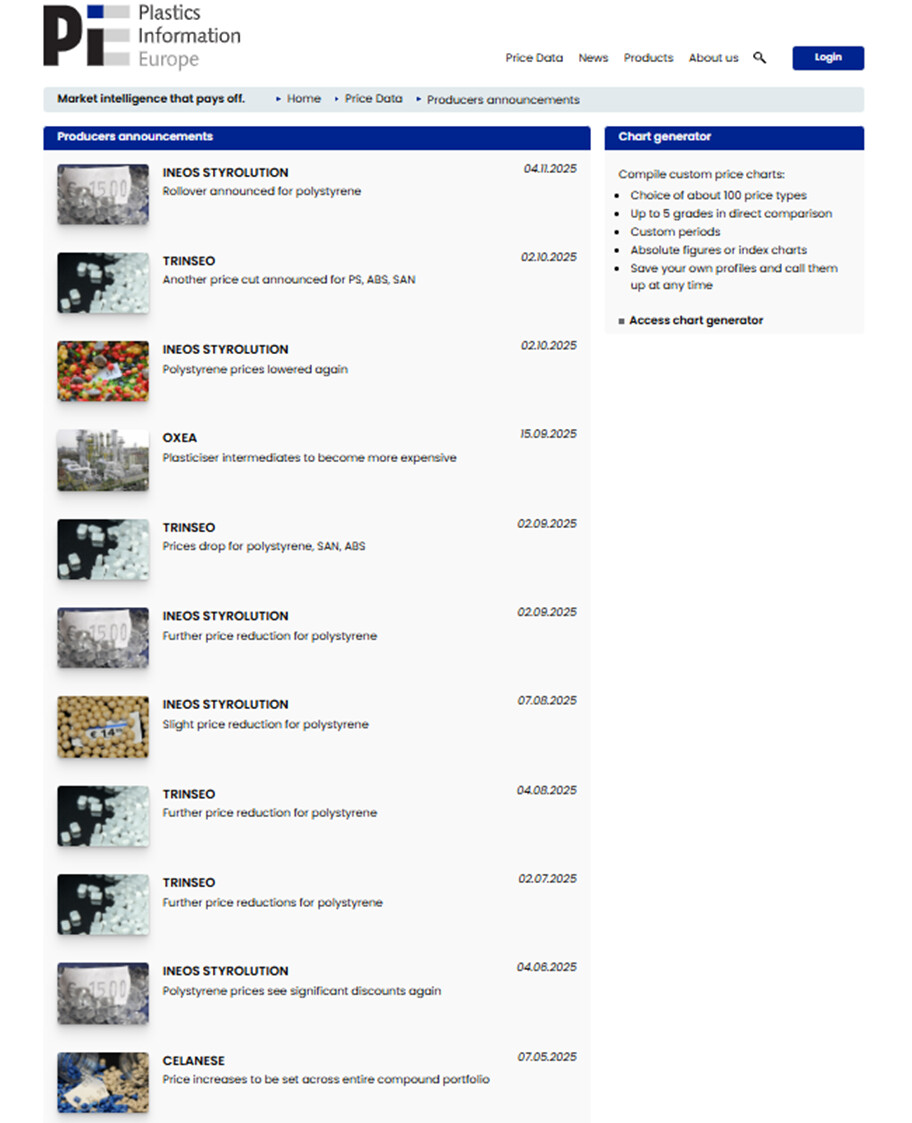

En pääse ilman tilausta kiinni sivun uutisiin, mutta musta tämä otsikot uutisvirran syötteessä kuvastavat varmaan aika hyvin tunnelmaa muoviraaka-aineiden valmistajien keskuudessa.