Instituutioiden edustajille ja suursijoittajille näitä firmat yleensä järjestää, ei mitään yleisiä tilaisuuksia taviksille.

3 tykkäystä

Avoimien ovien tehdaskierrokset on tulossa taas 2025 syksyllä, joten sinne voi jokainen piensijoittajakin halutessaan mennä tutustumaan yhtiön tuotantoon tarkemmin. Tiedustelin asiaa yhtiöltä viime syksynä:

“-- Viime vuonna oli suhteellisen vähän osallistujia, joten päätimme siirtyä pitämään Avoimet ovet joka toinen vuosi. Eli seuraavan kerran sitten taas 2025 lokakuussa.”

8 tykkäystä

Pankit järjestävät institutionaalisille asiakkailleen eri yhtiöiden tutustumistapahtumia ja tämä ylempi olikin SEB:in toimesta. Mulle ei kilahtanut tästä kutsua, mutta kuvan kavereiden hallinoitava varallisuus taitaa olla täysin eri luokkaa kuin meikäläisellä ![]()

Orthex järjestää itse myös avoimien ovien tehdaskierroksia, kuten @Otter_Investor mainitsikin.

9 tykkäystä

Tervehdys!

Kiitos aktiivisuudesta ja aloitteen jättämisestä palveluumme. Aloitteesi keräsi määräaikaan mennessä 9 kannatusta, yhteismäärältään 25702 osaketta.

Välitimme tiedon aloitteesta yhtiön toimitusjohtajalle, joka vastasi aloitteeseen seuraavasti:

Kiitos osoittamastanne kiinnostuksesta yhtiötä kohtaan ja arvokkaasta palautteesta yhtiön sijoittajaviestintään liittyen.

Orthexin sijoittajaviestinnän pääperiaatteet ovat avoimuus, oikea-aikaisuus, luotettavuus, läpinäkyvyys, johdonmukaisuus, ymmärrettävyys ja tasapuolisuus.

Kuten aloitteessa todetaan, yhtiö julkaisee tulosinfot neljännesvuosittain ja yhtiön johto kertoo tuloksesta kaikille sijoittajille avoimessa webcast-lähetyksessä kvartaaliraportin julkaisun jälkeen. Kutsut ja osallistumislinkit näihin webcast-lähetyksiin toimitetaan sijoittajille suunnattuina lehdistötiedotteina ja LinkedIn-viesteinä aina viikkoa ennen kyseistä lähetystä, minkä lisäksi tilaisuuksiin voi ilmoittautua yhtiön verkkosivujen kautta. Tallenteet ja esitykset kyseisistä tulosinfoista ovat saatavilla yhtiön verkkosivuilla listautumisesta lähtien. Sijoittajat voivat tilata yhtiön pörssi- ja lehdistötiedotteet omaan sähköpostiinsa yhtiön verkkosivuilla.

Aloitteessa mainittujen tapahtumien lisäksi yhtiön johto on osallistunut useita kertoja vuodessa esimerkiksi Indereksen, SEB:n ja Carnegien järjestämiin sijoittajatilaisuuksiin. Seuraava vahvistettu sijoittajatapahtuma on Pörssin avoimien ovien ilta elokuun 27. päivä: Tapahtumat | Nasdaq Helsinki Avoimet Ovet 2025 | Nordnet. Toivotamme kaikki yhtiöstä kiinnostuneet sijoittajat tervetulleiksi keskustelemaan yhtiön strategiasta ja liiketoiminnasta tarkemmin.

Yhtiön sijoittajasuhteista vastaavat toimitusjohtaja ja talousjohtaja. Yhtiön sijoittajaviestinnästä vastaa yhtiön markkinointi- ja vastuullisuusjohtaja. Yhtiön koko huomioon ottaen on katsottu riittäväksi, että vastuu sijoittajasuhteista ja -viestinnästä on jaettu näiden kolmen johtajan kesken.

Vastuullisuus on Orthexin strategian ytimessä ja edistyminen vastuullisuustavoitteissa ja niistä raportointi kertoo samalla yhtiön strategian toteuttamisesta. Vastuullisuustyöstä raportointi on yhtiön saaman palautteen perusteella tärkeää yhtiön asiakkaille ja kuluttajille. Näitä kuluttajia on myös kotitalouksissa, joita on määrällisesti eniten yhtiön osakkeenomistajista.

Yhtiötä seuraavat tällä hetkellä Nordean, Carnegien ja Inderesin analyytikot. Seuraajien määrää arvioidaan vuosittain ja toistaiseksi tämä määrä on katsottu riittäväksi.

Yhtiö ei ole listautumisen jälkeen järjestänyt pääomamarkkinapäivää. Yhtiön hallituksessa keskustellaan säännöllisesti tällaisen päivän järjestämisestä, mutta yleensä pääomamarkkinapäivä järjestetään silloin, kun yhtiöllä on jotain uutta kerrottavaa esimerkiksi strategiaan tai uudelleenjärjestelyihin liittyen.

Ystävällinen terveisin

Tero Lehtinen

Järjestöpäällikkö

Suomen Osakesäästäjät ry

Freesenkatu 3 A 2

00100 Helsinki

Lisäys: Ei toivottua muutosta tai indikaatiota siitä mihinkään suuntaan. Yhtiö ei tunnista mielestäni yksityissijoittajia keskeiseksi sidosryhmäksi eikä toimitusjohtaja näe tarvetta muutoksille.

10 tykkäystä

SmartStore-sarja laajenee näemmä euroopassa SmartStore PRO-laatikoihin. Se on ton myyntitykin sanoin särkymätön ja niin näyttää lukevan myös tuossa pahvissakin ![]()

15 tykkäystä

Laitetaan nyt tänne, vaikka tästä ei kovin paljon lisätietoa irtoa. Kuvan pointti on se, että se tekee näkyväksi nykyisen jakeluverkoston, paikallisten myyjien ja varastojen lisäksi myös Orthexin haasteen: Baltian ja Puolan halpatuotantolaatikot sekä puutteen Etelä-Euroopan läsnäoloon.

Nykyisillä tehtailla näitä ongelmia ei ratkaista. Pitäisi saada ostettua tuotantolaitos etelämpää sekä idempää, jotta näille markkinoille voisi päästä.

Oletan, että myös tuolla saapasvaltion suunnalla olisi tarvetta laadukkaille säilytyslaatikoille. Yritysostoista on kuitenkin puhuttu jo monta vuotta. Näytöt tästä ovat vähissä.

13 tykkäystä

Suomessa on alkanut näkymään enemmänkin sveitsiläisen Rothon tuotteita. Hyvin samanlaisia tuotteita mitä Orthexilla, mutta hintapiste alhaisempi. Hieman huolestuttava merkki ja alkanee painaa Orthexin marginaaleja kotimarkkinalla (?)

5 tykkäystä

Viittauksia ilmeisesti Game Of Thronesiin tms. Oli miten oli, niin ainakin tuo eurooppalainen myyntitykki on painanut julkaisuja taas linkkariin kiitettävällä tahdilla. Toivottavasti näkyisi myös ylimmällä rivillä kasvua vanhalla mantereella.

Yhtiöllä on nyt käynnissä hiljainen jakso, joka alkoi 22.7. ja kestää aina osavuosikatsaukseen 21.8. asti. Vaikka välillä kyllä tuntuu, että ilman näitä myyntitykkien postauksia yhtiöllä on jatkuva hiljainen jakso käynnissä… ![]()

Seuraavaksi Orthex-sijoittaja alkaakin jännittämään Thomasin ennakkokommentteja. Kuinka jännittävää ![]()

11 tykkäystä

@Thomas_Westerholm ennakoi että kautta linjan luvut on laskussa, mutta olisiko valoa näkymässä tunnelin päässä?

Orthexin liiketoimintaympäristö on kaupan liikevaihtokuvaajien perusteella osoittanut Ruotsissa varovaisia elpymisen merkkejä, mutta yleisesti kysyntäympäristö on yhä säilynyt tahmeana. Odotamme Q2-liikevaihdon supistuneen 2 % 20,5 MEUR:oon. Pohjoismaiden laskutetun myynnin ennakoimme kasvaneen 1 %, mutta vientimarkkinoiden heikentyneen liikevaihdon painaneen konsernitason liikevaihdon laskuun.

Ennustamme yhtiön liikevaihdon supistuvan kuluvana vuonna 1 % 88,7 MEUR:oon vientimarkkinoiden heikentyneen laskutetun myynnin takia. Vertailukelpoinen liiketulosennusteemme asettuu puolestaan 9,8 %:iin. Kuluvana vuonna kumpikin jää melko selvästi yhtiön tavoittelemasta 5 %:n liikevaihdon kasvusta ja 18 %:n EBITA-marginaalista. Pidämme yhtiön kasvutavoitetta saavutettavana syklin yli, mutta EBITA-marginaalin saavuttaminen vaikuttaa yhtiön historiallisen kannattavuuden perusteella kaukaiselta.

4 tykkäystä

Markkinassa lienee paranemisen merkkejä, valitettavasti suurten vientiasiakkaiden heikkoudet tuskin ovat vielä hellittäneet. Sääli, että kasvun osalta sijoitustarina vaikuttaa tämän vuoksi etenevän sivusuuntaan. Käydään tuttuun tyylin raporttia torstaiaamuna tulosliven merkeissä ![]()

Kysymysehdotuksia Alexanderille voi myös esittää alle haastattelua varten ![]()

8 tykkäystä

Koitetaan repiä jotain siitä kasvusta.

Muistelisin että aiemmissa haastatteluissa on livautettu sivulauseessa (ja taitaa jo näkyä tuotekatalogissakin) kestäviä laatikoita (laatikoita kuluttavaan) ammattikäyttöön. Vähän nyanssi, mutta muurareilla, maalareilla ja kestäviä saaveja tarvitsevilla useimmiten näkee Orthexin saaveja koska se on kaupan pää jossa funktionaalisuudella on merkitystä. Onko Orthexilla suunnitelmissa “houkuttelevamman tuoteasettelun”, estetiikan ja trendikkyyden hiomisen lisäksi panostaa tähän omalla alabrändillään joskus? Smartstore Prossa vaikka rakenteen lisäksi väritys huomioväreineen jo vähän sinnepäin kurottaa. Tai miksei harrastekäyttöön kuten viehepakkeihin tai työkalupakkeihin ym. missä muotoilulla on lopulta merkitystä vähintään siinä missä arkisäilytyksessäkin. Tyyliin mikä vaan kura myy Catepillarin logolla, niin miksei tekisi laatua haastamaan logoilla myyntiä.

Toki tämä olisi vähän ristiriidassa aiemman tuoteportfolion virtaviivaistamisen kanssa, mutta on maailma muutenkin ristiriidassa sen kanssa mitä se 4 vuotta sitten oli. ![]()

Sitten toinen asia mitä on varmaan käsiteltykin ja käsiteltäisiin muutenkin, mutta miltä yritysostorintamalla näyttää, onko mahdollisuuksia siirtää tuotantoa lähemmäksi alueita mihin on haluja laajentua?

1 tykkäys

Miltä markkinan kilpailutilanne näyttää Pohjoismaissa? Onko siihen tullut muutoksia?

Miten raaka-aineiden hinnat ovat kehittyneet? Alkaako alentunut öljyn hinta näkyä muoviraaka-aineita hankittaessa ja voisiko yhtiö saada tästä apua marginaalien ylläpitoon vaisussa markkinatilanteessa?

1 tykkäys

Solteqin tuloslive oli tunti sitten, mutta tänään on vielä toinenkin tuloslive, sillä veli Westerholm juontaa Orthexin tulosliven kello 8.55 alkaen ![]()

![]()

5 tykkäystä

Suomalaisista halpakauppaketjuista esimerkiksi Tokmanni on alkanut tuoda myyntiin erittäin halpoja Itä-Euroopassa valmistettuja säilytyslaatikoita? Onko tässä mahdollisesti yksi syy siihen, miksi pohjoismaissa kauppa ei vedä, kun kuluttajat säästää ja sisäänostajat ostavat huomattavasti edukkaampaa tuotetta Puolasta? Onko samaa ilmiötä havaittavissa ruotsalaisissa halpakauppaketjuissa?

9 tykkäystä

Ainakin tämän tutkimuksen perusteella etenkin alle 35-vuotiaat arvostavat tuotteiden kotimaisuutta entistäkin enemmän:

8 tykkäystä

Pitkän tauon jälkeen hyppäsin tänään takaisin kyytiin. Omat poimintani ja perustelut;

- “Verrattuna edellisvuoden toiseen neljännekseen, Muun Euroopan laskutettu myynti kasvoi vahvat 22,1 % 5,1 milj. euroon (4,2).”

Mielestäni erittäin oleellinen osa sijoitusprofiilia ja -tarinaa että kasvu Pohjoismaiden ulkopuolella on plusmerkkistä ja mahdollisimman ripeää. Loistava kasvuluku huomioiden sekin että kyseessä oli Orthexille hiljaisin ja ns. heikoin kvartaali.

-

“Muutaman asiakkaan kampanjoiden ajoitus ja hitaampi ulosmyynti vaikuttivat myynnin laskuun Pohjoismaissa.”

-

“Haastavan markkinatilanteen takia

jotkut pohjoismaiset asiakkaamme ovat olleet varovaisia ostokäyttäytymisessään.” -

“Muutamien

asiakkaidemme kohdalla riski luottotappioihin jatkui kauden aikana ja varotoimenpiteenä rajoitimme

toimituksia erityisesti ensimmäisen neljänneksen aikana. Tämä vaikutti negatiivisesti myyntiin

Pohjoismaiden ulkopuolella.”

Huomioiden surkea markkinatilanne Pohjoismaissa ihan uskottavia selityksiä. Moni firma on ennakoinut parantuvaa loppuvuotta Pohjoismaissa kulutussektorilla joten Inderesin ennen raporttia maalailema nollakasvu on ihan asiallisesti ennakoitu, miksei hiukan jopa nyt konservatiivisestikin raportin jäljiltä arvioituna.

Mahdollisuus on mielestäni hieman parempaan loppuvuoteen, ja ensi vuodelle ennusteet olikin jo valmiiksi parempaa kehitystä ennakoivia.

Strateginen suunta vaikuttaa selvältä ja hyvältä, mutta kuten @Thomas_Westerholm sanoi livessä, yhtiö voisi hieman painaa kovempaa kaasua. Kiitos Thomas hyvistä kommenteista ja livestä muutenkin!

22 tykkäystä

Jos ei muita, niin ainakin mua kiinnostais kuulla, mitä vierailulla puhuttiin (virallisesti ja epävirallisesti).

Oliko joku aktiivi täältä mukana? ![]()

11 tykkäystä

Tykkään aina välillä käydä tarkastamassa, miten säilytyslaatikoiden myynti sujuu halpakaupoissa. En väitä, että näistä kannattaa tehdä mitään pitkälle vietyjä johtopäätöksiä, mutta joitain mielestäni huomionarvoisia asioita sieltä pystyy havaitsemaan. Tässä alla pari juttua tältä reissulta ![]()

- SmartStore-brändi vs. private label - tuoteet

Niin kuin kaikki ehkä täällä tietävät, niin Orthex väsää siis säilytyslaatikoita myös noille halpakauppaketjuille niiden omille tuotemerkeille.

Sängynaluslaatikko Orthex:

Sängynaluslaatikko Iisi:

Kovin kummoinen rakettitieteilijä ei tarvitse olla huomatakseen, että kyse on samasta laatikosta (eri värissä ja eri tuotemerkillä). Kiinnostavaa on kuitenkin noiden hinta, joka Orthexin omalla brändillä on reilu pari euroa korkeampi.

Kysyin Grokilta, kuinka paljon parempi noiden private label -tuotteiden kate on suhteessa brändituotteisiin: Private label -tuotteiden kate on keskimäärin noin 9–10 %-yksikköä parempi kuin brändituotteiden, mutta tarkka ero riippuu tuotekategoriasta ja markkina-alueesta. Käyttötavaroissa kauppiaat hyötyvät erityisesti siitä, että private label -tuotteet voidaan hinnoitella houkuttelevasti samalla kun ne tuottavat korkeampaa marginaalia.

Mielestäni tuolla tarkalla prosentilla ei ole juuri merkitystä, koska tuotteiden hintapisteet eroavat jo valmiiksi (brändituote on noin 10 % kalliimpi). Lisäksi, koska tuossa omassa tuotemerkissä on parempi kate, ei kaupalla ole mitään intressiä myydä vastaavaa brändituotetta tai saada sen myyntiä kasvuun.

- Kampanjamyynti

Jatketaan tuota edellä olevaa pohdintaa tuotteiden hinnasta ja tarkastellaan kampanjamyyntiä. Toimitusjohtaja ajoittain kertoo osareissa myydyn kampanjoita. Tällä tarkoitetaan oletettavasti suurempia eriä ja lukumääräalennuksia sekä halvempia hintoja. Tällä saadaan usein kivasti myyntiä ja liikevaihtoa kasvuun.

Oman havaintoni on, että halpakauppaketjut ovat onnistuneet lyömään kiilaan Orthexin kampanjamyyntiin käyttämällä kampanjoissa lähinnä omia tuotemerkkejä.

Kampanjamyynti Iisi:

Jokainen normaalisti näkevä ja täysipäinen kuluttaja tarttuu tässä tapauksessa tuohon halpakauppaketjun omaan tarjoukseen sen sijaan, että kiertäisi lavojen toiselle puolelle ostamaan normaalihintaista brändituotetta.

SmartStore-laatikot:

Lisäksi silmämääräisesti tarkastellen lavamyynti näyttää suosivat juurikin omaa tuotemerkkiä, kun kuluttajan on helppo verrata tuotteita ja hintoja keskenään. En tiedä, onko tämä tarkoituksellista ko. kauppaketjussa, mutta olen törmännyt siihen aiemminkin. On siis eri myydä laatikoita omasta rekasta, kuin lavoilta, jossa on mukana ketjun omat tuotemerkit sekä lisäksi halvat puolalaiset laatikot.

- Johtopäätökset

Yhtiön osavuosikatsauksen perusteella valonpilkahduksia pohjoismaissa ei juuri ollut. Näistä havainnoista ei voi vetää kovin pitkälle vietyjä johtopäätöksiä siitä, miten muualla pohjoismaissa menee, mutta näiden havaintojen perusteella ei mielestäni näytä hyvältä. Vielä kun yhtälöön lisätään se, että kuluttajien ostokäyttäytyminen on varovaista, niin pohjoismaiden myynnin en odota virkoavan hetkeen.

Oma tulkintani myös on se, että yhtiö on ennemmin hinnan ottaja kuin hinnan antaja. Private label -tuotteet ovat erinomainen esimerkki tästä. Liikevaihtoon ja kannattavuuteen tulee vastatuulta ei ainoastaan markkinasta, vaan myös siitä, ettei yhtiö kykene myymään kaupoille omaa parempi katteista tuotettaan. Enkä usko, että tilanne tulee tästä muuttumaan, vaikka markkinatilanne parantuisi. Mikä siis avuksi?

Itse näen yhtenä positiivisena asiana sen, että yhtiöltä tulee uusia tuotelanseerauksista jatkuvasti. Näiden uutuustuotteiden kautta myyntiä ja erottautumista voidaan tehdä. Ongelmana kuitenkin on se, etteivät nämä uutuudet ole olleet kovin suosittuja siinä mielessä, että jonkun tai joidenkin tuotteiden myynti lähtisi kovaan kasvuun laajasti pohjoismaissa sekä euroopassa. Eli erottautua pitäisi ja rankasti sekä lopettaa noiden tavallisten laatikoiden tekeminen halpakauppaketjuille.

Yhtiön tulisikin seuraavaksi miettiä strategiansa ja fokuksensa uusiksi, sillä nykyinen strategia ei toimi. Vaikka Orthex eittämättä on näistä alan yhtiöistä parhaasta ja kannattavimmasta päästä, niin nykyinen tuoteportfolio ei mahdollista asetettuihin tavoitteisiin pääsemistä. Bulkin myynnissä yhtiö ei tule pärjäämään. Tämä on mielestäni jo nähty nyt.

Omistan osaketta tänään ja ehkä vielä huomennakin. Kärsivällisyys on kuitenkin jo monelta sijoittajalta loppunut eikä luottoa yhtiön parempaan suorittamiseen ole. Tämä näkyy osittain myös osakkeen hinnassa.

Nyt koiran kanssa lenkille ![]()

29 tykkäystä

Joku luulee, ettei sillä @Don_Jari ole muita yhtiöitä salkussa, kuin Orthex, kun se jatkuvasti suoltaa tänne ketjuun saastaa. No on sillä. Oli kuitenkin pakko ottaa tästä jutusta muutama nosto Orthexia silmällä pitäen ![]()

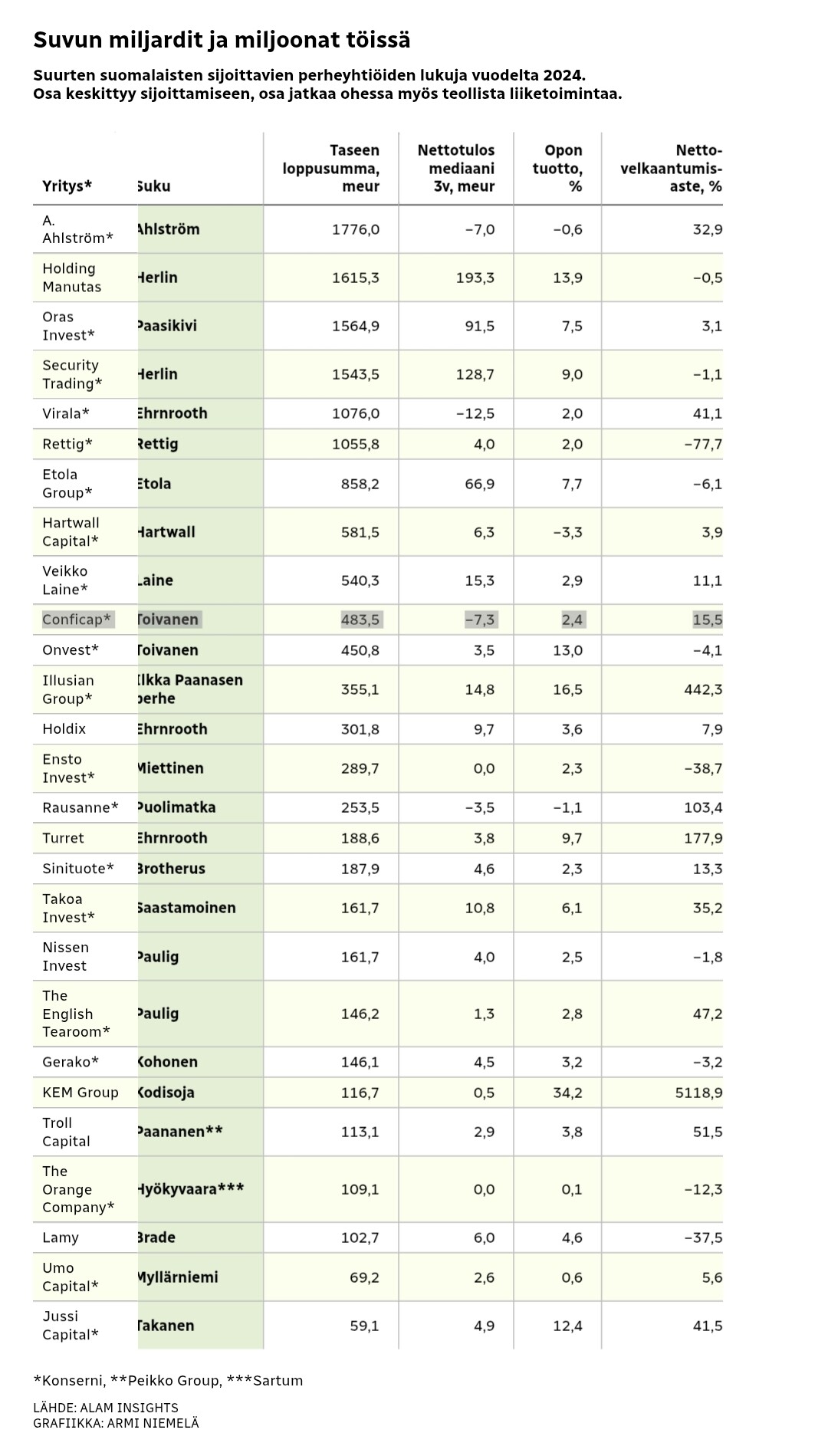

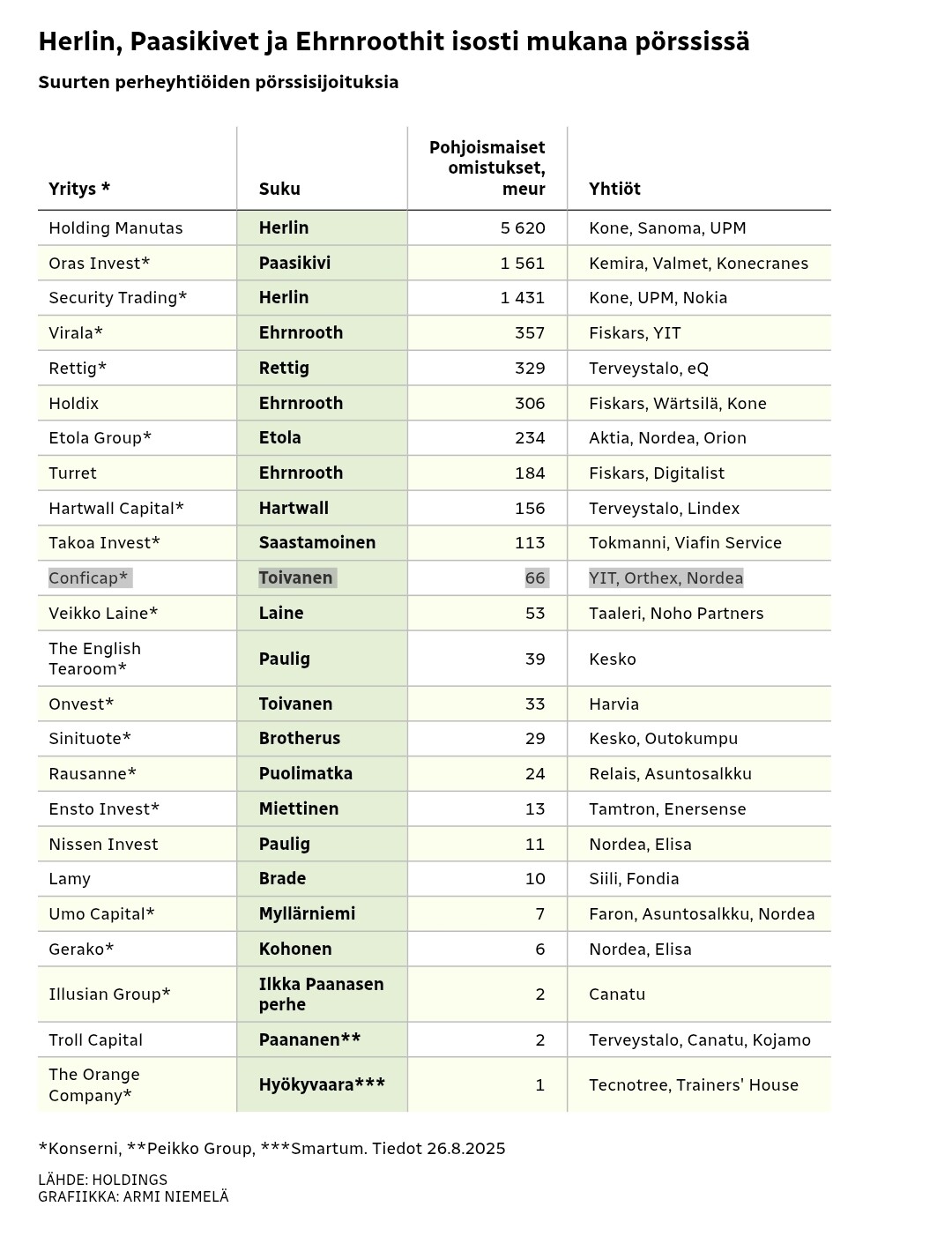

Juttu käsittelee Family officeja, kuten Conficap Oy:tä, joka on kuten hyvin tiedetään, Orthexin suurin omistaja. No jutussa on mukana muun muassa pari ajatuksia herättävää taulukkoa, joista ilmenee, ettei yhtiön nettotulos ja oman pääoman tuotto ole olleet kummoisella tasolla viime aikana ![]()

Ei ole siis helppoa tuo rahan tekeminen rikkailekaan. Tämä ei ollut se pääjuttu.

Toinen taulukko jutussa kertoi sen, mitä tänään viimeksi koitin Grokilta kysyä eli millaisia omistuksia Conficap Oy:llä on Orthexin lisäksi. Grok mainitsi YIT:n, Puuilon ja Talenomin. Tuossa taulukossa oli lisäksi mainittu Nordea. Samalla taulukko paljastaa pohjoismaisten omistuksten olevan 66 miljoonan luokkaa. Oletan tämän sisältävän siis muun muassa nämä edellä mainitut listatut yhtiöt.

Tämä puolestaan tarkottaisi sitä, että tuosta 66 miljoonasta voisi olla Orthexia, luokkaa reilu 10 miljoonaa nykykurssilla. Jos peilaa sitä, miten sijoitukselle on käynyt listautumisen jälkeen, niin tekoälyn (Grok) valistunut arvio oli seuraava: Sijoituksen arvo on laskenut noin 15,5 miljoonasta eurosta 10,17 miljoonaan euroon, ja osingot huomioiden nettotappio on noin 2,67–3,56 miljoonaa euroa.

Ei siis mitenkään hyvä sijoitus. Pikemminkin päinvastoin. Niin kuin meillä kaikilla pitkään mukana olleilla ![]() Tuo omistus on kuitenkin sen kokoinen siivu, ettei siitä hankita eroon muuten kuin blokkina jollekin, jos nähdään tarvetta irtautua.

Tuo omistus on kuitenkin sen kokoinen siivu, ettei siitä hankita eroon muuten kuin blokkina jollekin, jos nähdään tarvetta irtautua.

Mutta tämäkään ei ollut se pääpointti. Pääpointti oli jutun lopussa ![]()

Erik ei siis kommentoi jutussa muiden yhtiöiden myyntejä, mutta toteaa sijoitussalkkua kehitettävän kansainväliseen suuntaan. Lisäksi tuolla myöhemmin todetaan, että sijoitukset ovat salkunhoitajatiimin hoidossa: Nyt Toivanen on toiminut Conficapin toimitusjohtajana kaksi vuotta. Arella on oma operativinen johto, ja Conficapin sijoitussalkku on Lontoon finanssimaailmassa sijoitusalalla komeaa uraa tehneen David Millerin johtaman tiimin hoidossa.

Se mitä itse tuosta luen on, että mahdollisuus jonkinlaisiin kevennyksiin tai muihin järjestelyihin on keskipitkällä välillä olemassa. Tämä yritysjärjestelykortti on ollut olemassa listautumisesta alkaen. Siitä ei kuitenkaan ole juuri mitään kerrottavaa ollut. Nyt kun pääomistajalla on ollut selkeä suunta irtaantua noista muista kotimaisista omistuksista (ehkä blokkien kautta?) ja suunnata kansainväliin sijoituksiin, niin en näe mahdottomana, etteikö jotain järjestelyitä voisi olla tuloillaan. Tähän on toki sanottava, että Miller on ollut tuolla jo helmikuusta 2022 alkaen. Sijoituksena tämä on ollut kuitenkin melko katastrofi yhtiölle - siitä ei pääse yli eikä ympäri.

11 tykkäystä

Siis täh, valtavasti tekstiä mutta ei mitään asiaa. Nuo omistajatiedot ovat julkista tietoa ettei tarvitse arvailla. Orthexista Conficapilla on ollut 2 486 240 31.7 omistajalistan mukaan ( Orthex Osakkeenomistajat - Orthex Group ). Myös YIT:n omistajalistalta firma löytyy, ja vaikka Nordea julkisesti listaa vain 25 suurinta omistajaa voinee sen jälkeen arvioida paljonko Conficap sieltä omistaa jos ei jaksa käydä Euroclearilla kysymässä.

Muuten Orthex on nykyisellä suoritustasolla liian kallis omaan salkkuuni. Liikevaihto ei ole kasvanut neljään vuoteen, tulos polkee paikoillaan, P/E luku on 14-15 haminoissa ja siihen nähden nykyarvostus vaatisi jotain uskottavaa kasvua tulevaisuuteen.

Orthex oli tuossa Pörssin Avoimissa Päivissä esiinttymässä, mutta ei varsinaisesti vakuuttanut. Kiva ja tylsä firma, mutta ainekset kannattavaan kasvuun tuntuvat puuttuvan.

Sattumalta tunnen Toivasten perheen ohuesti myös nuoruudesta, ja siltä perusteelta en usko että siellä mitään paniikkimyyntejä tulee tapahtumaan vaan odotetaan tilannetta missä omistuksille saadaan ostaja hyvään hintaan. Toivasten toinen pääomayhtiö Onvest irtautui isosta osasta Harvia-omistuksia aikoinaan kun kurssin arvo oli aivan posketon (yli 50 euroa). Toki jos omistajan näkemys muuttuu voimakkaasti negatiiviseksi niin siinä kohtaa osakkeet saattavat lähteä kävelemään hyvinkin nopeasti.

1 tykkäys