-Mikä on toimitusjohtajan näkemys; mikä on oleellisimpia tekijöitä Orionin menestykselle 1, 3, 5, ja 10 vuoden aikavälillä? Miten toimitusjohtaja määrittelee tämän “Orionin menestyksen”?

-Investoinnit ja TKI kulut +35% kasvussa. Mitkä ovat näistä oleellisimpia, ja missä nämä tulevat Orionin näkymään?

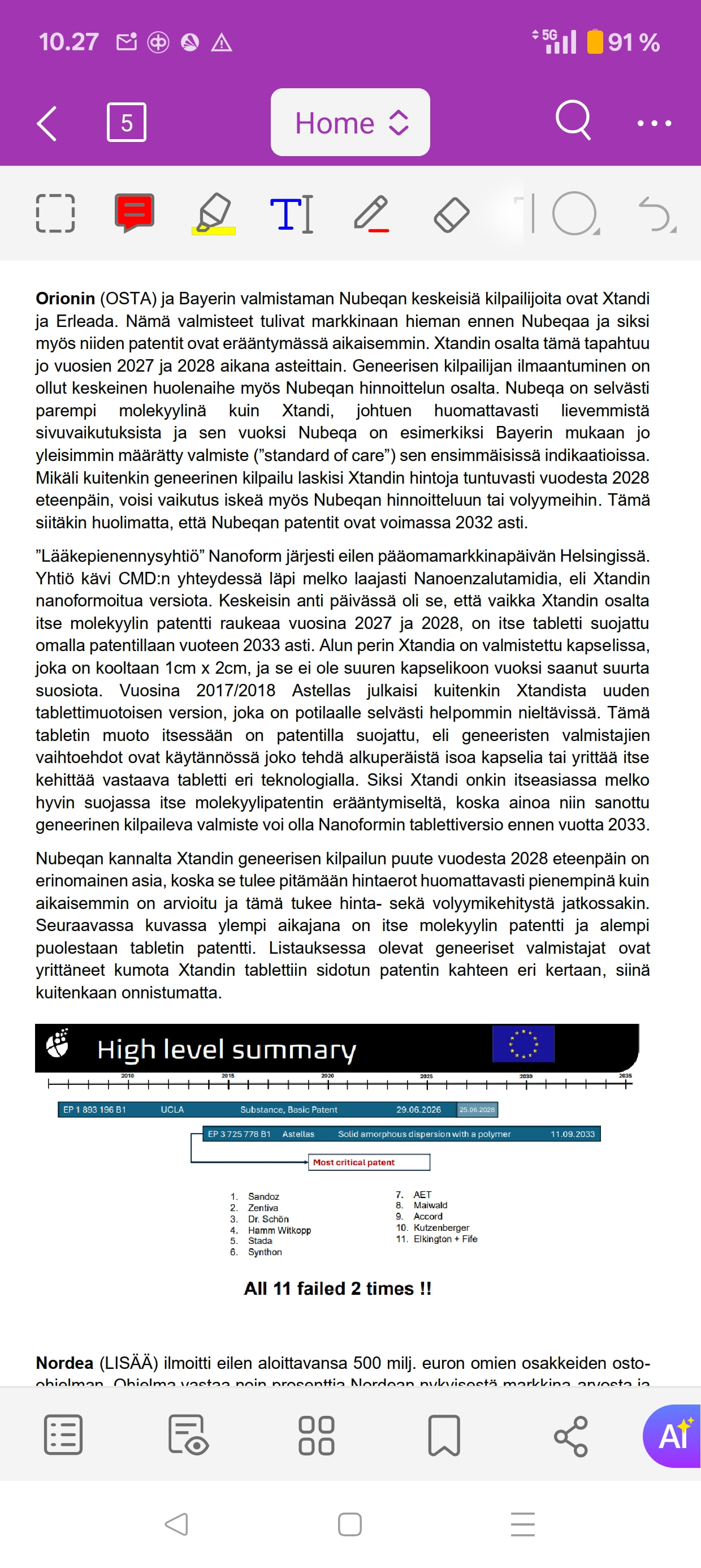

-Odotukset Nubeqan myynnin lähivuosien kehitykselle? Niin hinnan kuin volyymin suhteen?

-Odotukset USAn “hintasäätelylle”, joka iskisi Nubeqan myyntihintaan? Twitterissä on liikkunut huhuja tästä, mikä lienee viimeaikojen kurssilaskun takana?

-Missä roolissa yritysostot ovat osana Orionin työkalupakkia? 2022 toteutettiin Inovetin yritysosto. Mitkä ovat kokemukset tästä?

-Miten Orion hyödyntää tekoälyä 1. lääkekehityksessä, ja 2. operaatioissaan?

-Mitkä yritykset tulevat disruptoimaan lääkealaa ja miten? Mitkä innovatiisiet firmat tulevat syömään legacy toimijat? Esim tekoälyn myötä uusia liiketoimintamalleja? Vrt. Tesla ja autoala, Netflix ja elokuvat/Tv yms.

Ensinnäkin kiitos Vernerille mainiosta ja hyvin vedetystä Roast-formaatista. Olen katsonut monta Roastia sellaisistakin yhtiöistä, jotka eivät minua lainkaan kiinnosta, kun formaatti itsessään on niin hyvä.

Erinomaisia kysymysehdotuksia arvon kanssasijoittajilta. Minulle iso kysymys Orionin kohdalla on, miten globaalissa mittakaavassa pienehkö yhtiö pysyy mukana lääkekehityskilpailussa ja pystyy kehittämään Nubeqan kaltaisia menestystuotteita myös jatkossa, vaikka lääkekehityksen kulut ja riskit ovat niin korkeat ja aikajänne hidas. Riittävätkö rahkeet jatkossa, vai vievätkö isommat toimijat, jotka pystyvät hajauttamaan riskejä tehokkaammin, lopulta potin, ja Orion taantuu käsivoiteita ym. geneerisiä tuotteita valmistajaksi mörnijäksi? Tästä teemasta Liisa Hurmetta voisi hiillostaa useammankin kysymyksen verran.

Tällainen peruskysymys: Onko mitään mahdollisuutta partneroitua jonkin kotimaisen varhaisen vaiheen lääkekehittäjän kanssa nyt tai lähitulevaisuudessa?

Varsin katsomisen arvoinen Orion-paahtaminen! Parisen hajahuomiota:

-Spekuloinnit Orionin osien myynnistä tai spinnauksista eivät taida olla päällimmäisimpiä hankkeita, vaikka eläinlääkintäpuolen omintakeisuus esillä olikin. Esim. Mandatum oli osana Sampoa kuin häkkiin teljetty leijona, mutta Orionissa on vaikea nähdä sellaisia osia ja näin yhtiön eri osat tukevat toisiaan.

-Yritysostot kiikarissa, mutta täsmä- sellaiset ja kohdejärjestyksessä USA, Japani, Eurooppa. Etenkin “kaupallinen alusta USA:ssa” mainittiin.

-AI nopeuttaa ennen kaikkea lääkekehityksen datan käsittelyä, mutta kliiniselle puolelle edetessä ei niin isoa hyötyä. AI-disruptio lääkkeiden myynnissä ja jakelussa ei poissuljettua.

-USA:n suorittama lääkehintojen alentaminen vaikka väkisin on verrattavissa Jenkkilän kyllästymiseen rahoittaa muiden maiden puolustusta. Kun USA:n markkinoilla ei enää maksettaisi suurta osaa maailman lääkekehityksessä kohdistuu painetta Eurooppaan ja hintojen kohoamiseen täällä. Samaa toisti muutama päivä sitten myös AstraZenecan toimari.

-Visioinnissa 10 vuoden päästä Orionin etenkin onkologia-salkku on nykyistä isompi ja tuotteita myydään läpi maailman.

-Ja pitihän omien osakkeiden puoluejohtajan ottaa esille jopa isoäiti-kortti osinkojen saamiseksi päiviltä Ehkä tähän lisättävä lieventävänä tekijänä, että de facto Orion alentanut viime aikoina osinkoa, koska korotusta alle inflaation.

OP raportoi että Orionin kumppani Bayer julkaisi Q3 raportin ja osana sitä Nubeqan

tuotemyynnin. Nubeqan Q3-myynti oli 622 miljoonaa euroa, kun Bloombergin

konsensusennuste oli 575 miljoonaa euroa. Tuntuva ennusteiden ylitys luo

nousupainetta Q4/25 ja ensi vuoden Nubeqan myyntiennusteisiin.

Aivan. Outoa kurssikäyttäytymistä -tosin alamäki taisi sentään tyssätä. Bayer sentään nousee n. 2 % . Jäämme odottamaan Orionilta mahdollista posaria ja ensi vuonna jo toivottavasti uusia indikaatioita ja lupaa lisämyyntiin.. Ainakin alkuvaiheen eturauhassyöpä (maallikon silmään) voisi olla matalalla roikkuva hedelmä,

Tässä on Antin kommentit tuohon tuoreeseen tiedotteeseen liittyen.

Orion tiedotti keskiviikkona saavansa eturauhassyöpälääke Nubeqan myyntiin perustuvan 180 MEUR:n etappimaksun. Etappimaksu on viimeinen Nubeqaan liittyvä kertaerä ja se kirjataan vuoden 2025 viimeiselle neljännekselle. Maksun varmistumisen myötä yhtiö päivitti vuodelle 2025 annettua näkymäarviotaan. Maksu on ollut jo ennusteissamme Q4:lle, joten uutinen ei aiheuta paineita ennustemuutoksille.

Orion oli Kauppalehden Jälkipörssin käsiteltävänä.

Mitään kovin kummoista kommenteissa ei ollut, kommentoitiin vain etappimaksu-uutista neutraaliin sävyyn:

”Periaatteessa uutinen oli hyvä, vaikkakin analyytikoiden odottama. Negatiiviselle kurssireaktiolle voi hakea perusteluita siitä, että yhtiö nosti liikevaihdon ja liiketuloksen ohjeistustaan vain etappimaksun verran. Useimpien analyytikoiden liikevaihtoennusteet olivat ennen uutista uuden liikevaihtohaarukan yläreunalla tai sen yli. Todennäköisin syy on, että sijoittajilla ovat hermot vain liian pinnassa – nyt olisi ehkä syytä ottaa jotain rauhoittavaa.”

Orion on yksi suurimmista suorista osakesijoituksista salkussani (paino n 3 %), ja on näillä näkymin jatkossakin.

Huomenna Orion on mukana Inderesin yhtiöillassa, jossa yhtiön esitys ja Q&A-osio. Kysymyksiä voi lähettää tapahtuman aikana chatissä tai foorumin kautta. Huomiseen aamupäiväään mennessä tänne lähetetyt viestit tavoittaa vielä.

180 M€ etappimaksu ei ennusteita muuttanut, koska oli kaikilla varmankin jo mukana. Kurssi myöskin makaa, vaikka keskimääräinen tavoitehinta, kun matalin (46 €) ja korkein (79 €) ennute putsataan, on edelleen 72.25€. Aika paljon yli tämän päivän hinnan.

Bayerilta ei etappimaksuja ole enää tulossa, mutta ensi vuoden kasvavat rojaltit saattavat sen hyvinkin kompensoida. Nubeqa tuotot ensi vuodelta tuskin juurikan laskevat, jos ollenkaan.

Tenax Therapeuticsin kurssi jenkeissä on aika vahvassa nousussa, viimeinen kuukausi +66%. Tuohan on se peni narikka, (pörssiarvoltaan vain kolmannes Fermionista), joka on tuomassa markkinoille Orionin lisensioimaa Levosimedania, nyt suun kautta nautittavana, vähän uusiin käyttötarkoituksiin. Tämä on käytännössä heidän ainoa projektinsa, joten mielenkiintoinen myös Orionin osakkeen omistajien kannalta. Faasi kolme edistymässä suunitelmien mukaan FDA:n hyväksyttäväksi ja globaali faasi 3 täydennystutkimus myös tekeillä. Rahoitus näihin kunnossa. Orionille luvassa 10 MUSD FDA:n hyväksynnästä ja kaikkiaan 60 MUSD etappimaksuina. Levosimedanin patentti on jo vanhentunut, joten royaltit ovat alhaisia (luokkaa 10 %), mutta kaikkiaan lääkkeelle odotetaan lähes Nubeqan laajuista markkinaa, joten parin sadan miljoonaan Euron vuosituottoihin voidaan aikanaan hyvinkin päästä. Ainakin jotkut näyttävät New Yorkin pörssissä tähän yhtiöön uskovan.

MSD:n faasi 3 tutkimukset etenevät myöskin. Näissä onkin jo kyse kaikkiaan 1 730 MUSD etappimaksuista, mutta niistä vain ehkä ensimmäinen 30 MUSD voisi tulla ensi vuonna. Luvituksista tulevat 625 M€ vasta ehkä seraavana ja sitä seuraavana vuonna. Rojaltitkin tämän orionin patentoiman Opevesostaatin osalta nouseevat aikanaan jopa 22 prosenttiin vuosimyynnistä. Mutta testienhän on ensin onnistuttava ja luvat saatava. MSD:llä yhtenä maailman suurimmista lääkekehittäjistä, jos kellä, on tähät hyvät mahdollisuudet.

Jos Orion malttaa pysyä strategiansa mukaisessa vähintään 50 % osingon jaossa, niin vähintäinkin 2.25 € on tältä vuodelta odotettavissa. Tulevat näkymät huomioiden enemmänkin osinkoa voitaisiin toki jakaa tulevien vuosin nousevaa osinkolupausta vaarantamatta.

Ihan hyvältähän tuo tulevaisuus Orionin kannalta näyttää ja varmasti paljon uusiakin juttuja on kehitteillä. Seurataan nyt kuinka Black Rock peliään pelaa. Aika paljon näyttää osakkeiden kauppa keskittyvän loppuhuutariin. Ihan halvalla ei ehkä kannata myydä.

Orionin omista esityksistä olen saanut sellaisen käsityksen, että osinkoa tullaan nostamaan vain hyvin maltillisesti kahdestakin syystä. Ensinnäkin se takaa tasaisen nousun pitkällä tähtäimellä. Toinen syy on mielestäni omistajien kannalta merkittävämpi: näin saadaan lisää paukkuja tulevien menestyslääkkeiden lanseeraamiseen kokonaan itse, jolloin tuotot ovat toista luokkaa kuin kuin kumppanien kautta tehtynä. Tämä mahdoillistaisi postiivisen itseään ruokkivan kehityksen, joka voisi nostaa Orionin kokonaan uuteen kokoluokkaan. Edellytyksenä tietenkin se, että näitä menestyslääkkeitä saadan luotua. Eli osinko ei tule olemaan yli kahta euroa vaan lähempänä nykyista, mutta se on meille omistajille hyvä asia.

Orion tiedotti ODM-212 molekyylin 2-faasin alkamisesta. Tuossa hankkeessa kohteena sangen harvinaisia syöpiä, mutta onnistuessaan ODM-212 voisi ilmeisesti olla arvokas lisä monien (yleisempienkin?) syöpien osalta. “ODM-212-molekyylin ja sen toimintamekanismin mahdollisuuksista yhdistelmähoidoissa, sillä muihin hoitoihin yhdistettynä ODM-212-molekyyli voi estää lääkeresistenssin syntymisen useissa eri kasvaimissa. Faasi 1 -tutkimuksen lupaavien tulosten perusteella edistämme tehokkaasti ja systemaattisesti ODM-212-molekyylin kliinistä kehitystä sekä monoterapiana että yhdistelmähoitona useissa eri syövissä.”

Siltanen on antanut kommenttinsa siitä, miten ODM-212 etenee kliiniseen vaiheeseen II.

Orion tiedotti torstaina aloittaneensa kliinisen vaiheen II tutkimuksen syöpälääkeaihio ODM-212:lla. Aihion eteneminen on odotettua ja Orionin strategian mukaista, kun yhtiö allokoi osan Nubeqan merkittävistä tuotoista mahdollisten tulevien menestyslääkkeiden kehitykseen. Uutisella ei ole vaikutuksia ennusteisiimme.

Liikevaihdon arvioidaan olevan 1 900–2 100 miljoonaa euroa.

Liikevoiton arvioidaan olevan 550–750 miljoonaa euroa.

Näkymäarviossa suurin yksittäinen liikevaihdon ja -voiton tasoon vaikuttava tekijä on Nubeqa®, jonka liikevaihdon ennakoidaan jatkavan vahvaa kasvua vuonna 2026. Vuoden 2026 näkymäarvio ei sisällä olennaisia etappimaksuja. Muilta osin Orion julkaisee näkymien perustelut tilinpäätöstiedotteessa, joka julkaistaan 12.2.2026.

ROASTissa puhuttiin paljon Nubeqasta, kannattaa katsoa jos ei ole vielä katsonut.