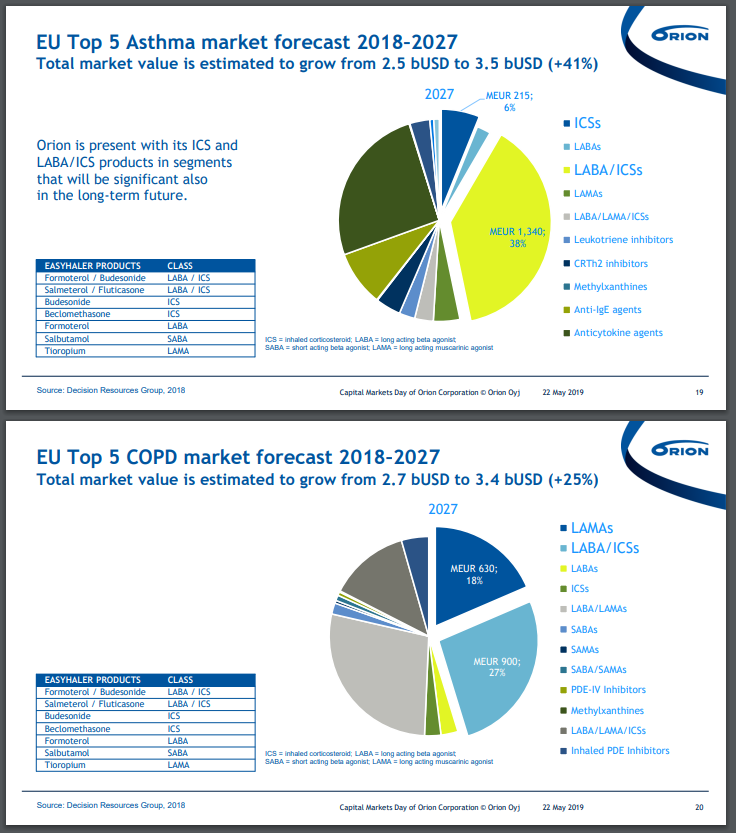

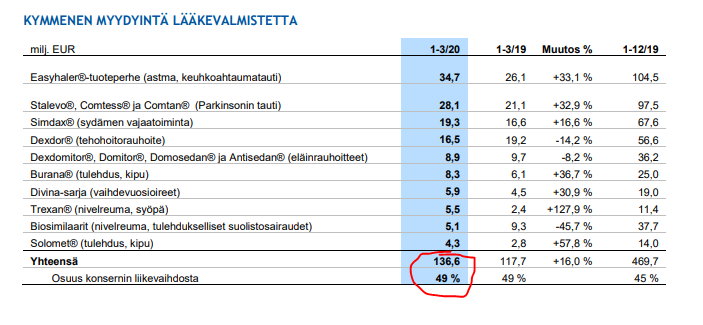

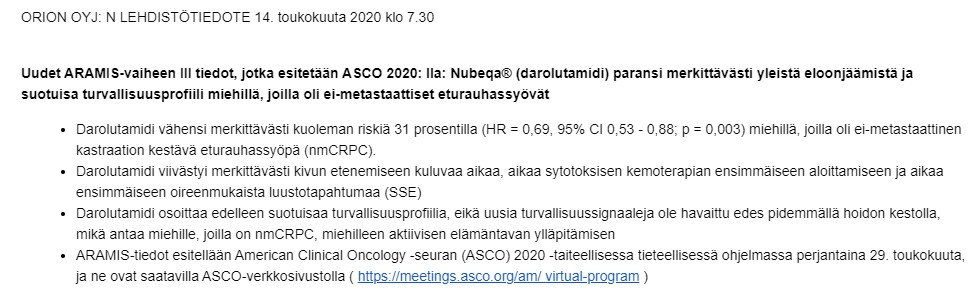

Orionin viime vuoden CMD:llä oli kalvoja Easyhalerin EU TOP 5 markkinasta Astman ja keuhkoahtaumataudin (COPD) osalta. Koko Easyhaler-tuoteperheen myynti oli vuonna 2019 yhteensä 104 MEUR, eli aika pieni markkinaosuus on vielä koko markkinaan nähden. Tämän voi tietysti nähdä joko positiivisena asiana (varaa kasvaa paljon) tai negatiivisena asiana (yhtiöllä on paljon kilpailijoita ja ison markkinaosuuden pelaajat varmaan osaavat myös tehdä näitä lääkkeitä, koska muuten niillä ei varmaankaan olisi iso markkinaosuus).

3 tykkäystä

Voi tietysti olla näin, mutta on Orionillakin aika laaja tuoteportfolio ja ei Orion ainakaan enää ole mikään “One Trick Pony”, koska kymmenen myydyintä lääkevalmistetta muodostaa alle 50 % liikevaihdosta. Näin ei ollut esim. vielä Parkinsonin kulta-aikoina, kun Orionin liikevaihdosta about 1/3 oli yhden lääkevalmisteen varassa. Optiohinnoittelu ei siten omasta mielestäni toimisi argumenttina korkealle arvostukselle yhtään sen enempää kuin muihin lääkeyhtiöihin, eikä selittäisi osakkeen 100 %:n preemiohinnoittelua verrokkiryhmään nähden.

Myös muilla yhtiöillä on mahdollisuus tehdä yhteistyötä muiden lääkeyhtiöiden kanssa ja hajauttaa riskejä T&K:ssa tai panostaa yksin jonkin ison tuotteen loppuunviemiseen putken läpi jne.

En tiedä miten Orionilla voitaisiin tehdä tämä T&K-putken monetisointi jatkuvasti niin selvästi paremmin kuin muilla yhtiöillä ja saada tutkimusyksiköstä enemmän tuottoa ulos per käytetty euro Tämä ei siten mielestäni voi myöskään selittää osakkeen 100 %:n preemiohinnoittelua.

Esim. verrokkiryhmässä oleva Novo Nordisk on viime vuosina kasvanut selvästi Orionia kovempaa, Novo tekee noin 2 kertaa kovempaa pääoman tuottoa kuin Orion ja silti Orion hinnoitellaan tulospohjaisesti melkein 50 %:n preemiolla Novo Nordiskiin nähden. Tätä en tajua.

9 tykkäystä

Oletko muuten miten arvottanut tuon levosimendaanin mahdollisen onnistumisen? @Petri_Kajaani

Jos se on ns. Slam dunk, ja arvioimme että kohdemarkkina on 40 000 potilasta. Vuosittaisen hoitoannoksen hinnaksi asettuu 20 000€. Sanotaan, että 50% potilaista alkaa käyttää lääkettä. Liikevaihtoa tulee tällöin 20 000 * 20 000 € = 400 MEUR ?

Mitä arvoja pitää pienentää? Potilaslukumäärää? 20k€ vuosihinta realistinen jos lääkkeellä hyvää tehoa.

Kiitos Petri! Loistavia vastauksia! Minäkään en tajua, miksi Orionin arvostuspreemio on näin suuri. Itsekin olen keventänyt, mutta tavoitteeni on kuitenkin saada lopuista osakkeista yli 50 euroa, minkä jälkeen voisi mennä ilman positiota hyvän aikaa.

Eazyhaler koronaviiruksesta kärsiville per heti käyttöön niin pärjää paremmin kotona. Norjan hiihtäjät voivat olla vaikka markkinoimassa tuotetta.

1 tykkäys

Juurikin näin, ilman astmaa ei ole mitään asiaa Norjan hiihtomaajoukkueeseen.

1 tykkäys

Noh niin vaan näyttää Orionin suunta olevan ylöspäin. On se vaan jännä, että kuinka näin aikoina tuon yhtiön arvostus on noussut noinkin korkeaksi. Tosin onhan all time high vielä vähän matkaa

Kannattaa huomioida, että Eazyä myydään Norjalaisten hiihtäjien lisäksi tällä hetkellä ympäri maailmaa potilaille, jotka joutuvat sairauden takia hakemaan hengitysapua sairaaloista.

4 tykkäystä

Minä kun luulin, että uutinen oli positiivinen juttu, mutta siitä seurasikin “sell the news”. Itsellä ei ole kyllä positiota, mutta seurannassa.

1 tykkäys

Mikäli jaksat hieman selata ketjua ylöspäin, niin sieltä löytyy ainakin Inderesin ”anaalikon” kommentteja Orionin yliarvostuksesta.

Orion on ollut jonkin aikaa seurantalistallani, joten olisinkin kiinnostunut kuulemaan sinun perustelut sille, miksi Orion olisi nykyisellä osakekurssilla hyvä ostokohde?

Analyytikon tehtävä on löytää yhtiön osakkeelle käypä arvo. Sijoittajien itsensä tehtäväksi jää arvioida mihin saakka Kurssinousu tai -lasku voisi yltää. Edellisessä huipussa Orionin kurssi kävi viidessäkumpissä ja sen jälkeen melko nopeasti parissakympissä. Niistä kumpikaan ei mielestäni edustanut käypää arvoa.

Kaikki saatu ylituotto on pois tulevasta ylituotosta, siihen myyminen ainakin omassa sijoitusfilosofiassani perustuu.

Kun kerran olet seurannut osaketta, niin olet varmaan myös katsonut toimarin haastattelun ja lukenut pörssitiedotteet. Siinä on aika hyvä tuki kurssin tuplaamiselle. Orion on mielestäni tällä hetkellä halpa.

Näin lauantain kunniaksi voisit avata myös meille muille; mitkä tekijät haastatteluissa ja tiedotteissa mahdollistavat tuplauksen ja tekevät osakkeesta halvan? @Ostarinkunkku

Nyt voit ihan itse katsoa videon ja googlata hengitystuotteiden ymv tuotteiden kysynnän rajun kasvun covidin takia.

Tämä vuosi markkinoidaan ja 2021 alkaa sadon korjuu.

2 tykkäystä

Orion on hieno firma. Epäilemättä selvää, että olisi ollut loistava oston paikka tuo aallonpohja missä käytiin.

Video ei kuitenkaan kyllä missään määrin itselleni selvittänyt sitä, miksi orion sisältäisi hyvän tuotto-odotuksen nykyhinta huomioiden.

-

Vahvan vuoden alun takana pitkälti äkillisesti noussut kysyntä covidin takia, etenkin tehohoidossa käytetyissä rauhoitteissa, hengitystä helpottavissa lääkkeissä ja ihmisten hamstratessa resepti- ja itsehoitolääkkeitä. Toimari itse kertoo, että tuon vahvan trendin odotetaan sulavan vuoden loppuun mentäessä.

-

Tuotteiden markkinointi hankalampaa, koska ei päästä face to face.

-

Epävarmuudet logistiikassa ja saatavuudessa loppuvuoden osalta kasvaneet.

-

Tuotekehitys on kärsinyt sisäisten henkilöstösiirtojen vuoksi Orionin vastatessa akuuttiin kysyntään. Tuotekehitystä hidastaa myös hankala tilanne tutkimusten seurannan osalta.

Muuten en ole Orionia juuri viime vuosina seurannut, paljon on pitkällä olevaa tuotekehitystä näemmä, sieltä varmaan sitten saa Orion mukavasti kasvua pitkällä aikavälillä tulevaisuudessa. Mitään merkittävää arvonnousua on hankala kuitenkaan nähdä lähitulevaisuudessa, varsinkin kun nykyisen arvostustasojen nousun taustalla on todennäköisesti alan houkuttavuus sijoittajien silmissä näin poikkeusaikana.

Voin olla ja todennäköisesti olenkin väärässä, mutta tällaisia ajatuksia video itselleni herätti.

2 tykkäystä

Bisnes mielessä varmasti hyvä firma mutta työpaikkana ihan täysi ”piiip” ja kokemusta on. Tästä syystä itse en Orioniin penniäkään pysty sijoittamaan ![]()

![]()

1 tykkäys

Orion oli vasta top 4 Suomen ihanteellisimpien työpaikkojen kyselyssä luonnontieteiden opiskelijoille. Pärjännyt hienosti myös lääketieteen opiskelijoiden kyselyssä.

1 tykkäys

Useammat opiskelijat eivät ole monessa eri firmassa töissä olleet niin heidän suosikki työpaikkansa ovat lähinnä kuuluisia tai sen hetkisiä hypefirmoja. Esimerkiksi monet uudet sähkötekniikaninsinöörit haluavat Teslalle töihin Amerikassa mutta realiteetti ei välttämättä siellä ollutkaan kaikkien kohdalla niin hieno kuin kuviteltiin.

Toisaalta en ole vielä sellaiseen suurehkoon/keskisuureen firmaan törmännyt mistä jollakin entisellä tai nykyisellä työntekijällä ei olisi ollut jotain pahaa sanottavaa. Ainoastaan pienillä firmoilla tuntuu olevan hyvä maine mutta sekin johtuu varmasti siitä pienellä porukalla on helpompi toimia yhdessä eikä synny tulospaineita yms yhtä helposti.

Jottei mennä liian ohi aiheesta niin eri lääkefirmassa töitä tehneenä sanoisin, että ei sielläkään kaikki työntekijät kumbayaa laulaneet ja aina on jokin aihe mistä ei olla tyytyväisiä. Esimiehistä löytyi eniten tyytymättömyyttä ja yllätys yllätys myös Orionilla ollaan esimiehiin tyytymättömiä. Työpaikka viihtyminen on kuitenkin melko henkilökohtainen aihe ja vääryyttä kokeneita tuppaa löytymään.

Lopuksi vielä Orionin kurssista. Nykyisessä tilanteessa terveydenhuolto ja teknologia sektori toimivat sijoittajille turvasatamina ja sektoreilla useiden osakkeiden kurssit ovat lähteneet huomattavaan nousuun. Helsingin pörssistä juuri Remedy ja Orion tulevat mieleen. Molempia voi pitää arvostus kertoimilla yliarvostettuina mutta niihin voi silti virrata enemmän rahaa nostaen kurssit vieläkin korkeammalle. Ilma voi niistä puhjeta, kun korona on saatu täysin hallintaan mutta sekään ei ole mikään takuu arvostuskertoimien normalisoitumiselle. Remedyä voi pitää kasvufirmana mutta kurssin noustua helmikuun ATH:sta vielä lisää noin 50% yhdeksänkymmenen päivän aikana johtuu kyllä muusta kuin orgaanisesta tuloskasvusta, vaikka pelejä onkin nyt ostettu lisää. Sama pätee Orioniin kurssin kasvuun, vaikka tuotteita menisi tällä hetkellä enemmän kaupaksi.

1 tykkäys

Miksiköhän Blackrock on orionia lyhyeksimyynyt

Tietääkö joku viisaampi