Tämä on varmaan osastoa:

Juho.himberg@optomed.com

……………………………………………………

1 tykkäys

Tästä tuli mieleen Lumo Aireen CE hyväksyntä.

CE hyväksyntähän kelpaa ympäri maailman kunhan tuote vain ko. maassa rekisteröidään. Tämä tuli esille Bioretec yhtiön saadessa CE luvan RemeOs tuotesarjalle. USA,Kiina ja Japani eivät hyväksy CE lupaa . Miten lienee Intia ?

Mutta siis Lumo Aireen tuo Optomedille ison myyntipotentiaalin myös Euroopan ulkopuolella. Afrikka , Indonesia …..

1 tykkäys

Eikös tuo Intian Aimil ilmoittanut, että heillä tulossa oma algoritmi joka yhdistetään Optomedin kameraan. Iso Intialainen jakelija, jolla oma ai-softa + Opton kamera = match made in heaven at Indian market?

3 tykkäystä

Kyllä ,näinhän tuo menee.

Mutta ihan yleisellä tasolla sitten kysymys että hyväksyykö Intia CE luvan vai pitääkö siellä tehdä oma lupa prosessi.

”Intian lääkinnällisten laitteiden sääntelyä hallinnoi Central Drugs Standard Control Organization (CDSCO), joka toimii terveys- ja perheasiainministeriön (Ministry of Health & Family Welfare) terveyspalvelujen pääosaston (Directorate General of Health Services) alaisuudessa. CDSCO toimii Intian kansallisena sääntelyviranomaisena (National Regulatory Authority, NRA). Rekisteröidäkseen lääkinnällisen laitteen Intiassa, ulkomaisen yrityksen on nimitettävä paikallinen edustaja (Local Agent) tai valmistaja asioimaan CDSCO:n kanssa säädöstenmukaisuuden varmistamiseksi.”

2 tykkäystä

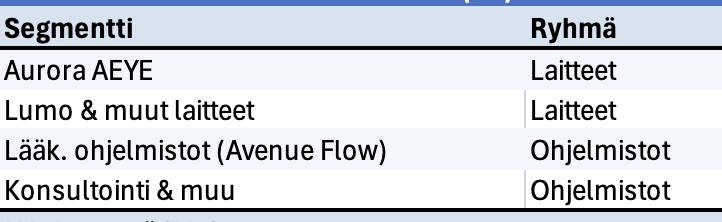

Olen tässä viikonlopun ratoksi hieman laskeskellut erilaisia skenaarioita Optomedin arvonmäärityksestä. Olisi mukava saada teidän näkemyksiä, että miten arvottaisitte seuraavan jaon mukaisesti EV/LV kertoimia antaisitte tällä hetkellä vuoden 26 osalta Optomedille?

2 tykkäystä

Tulitko millaiseen johtopäätökseen?

Ps. Paljon on tällä hetkellä tapahtumassa, mutta Lumon FDA jäänyt vähän paitsioon… milloinkohan jättävät kun nyt rahatkin![]()

Edit. Topcon maalailee omassa julkaisussaan:

- AI-retinadiagnostiikka on siirtymässä perusterveydenhuoltoon

- ala rakentuu ekosysteemeiksi

- retinakamera on koko arvoketjun lähtöpiste

6 tykkäystä

Eipä mitään maailmoja mullistavia. Selvää on kuitenkin se, joka yleisesti on tiedossa, että Aurora AEYE:n sekä Lumon jatkuvalaskutteisten palveluiden merkitys yhtiön arvonluonnissa on aivan kriittisessä roolissa. Niihin hyväksytään luonnollisesti täysin erilaisia kertoimia kuin kituvaan konsultaatiobussinekseen.

Ei tässä nykyhinnassa nyt ainakaan ilmaa tai uskoa ole isommin sisässä. Näin näkisin. Mikäli tuo reilusta miljoonasta lähtevä jatkuvalaskutteisen potin kasvu kiihtyy hyvää tahtia, korjaa arvostuskin nopeasti ja toisaalta tietenkin niin, että kasvun laahatessa ja kassan kuivuessa, nähdään nykyistäkin edullisempia hintoja.

Jos ja jos Aurora AEYE liikevaihto olisi vuoden lopussa esimerkiksi 3 miljoonaa niin yhtiön arvosta jo karkeasti puolet tulisi siitä. Jos kasvu nyt puolestaan tärkeiden strategisten pullonkaulojen (Epic ja ISO) poistuttua ei kiihdy merkittävästi, on syytä epäillä tuotteen markkinapotentiaalia yksistään retinopatiaseulonnan työkaluna. Tarkoitan siis sitä, että iso läpimurto voi siinä tapauksessa viitata siihen, että muitakin algoritmeja ja näin ollen myös Lumoa kaivataan.

Excel on kätevä työkalu, josta saa sopivia kertoimia asettamalla erilaisia skenaarioita ulos, eipä se harjoitus lopultakaan juuri muuta kertonut. Omat ostot ovat kuitenkin jatkuneet, sen verran hyviltä laskelmat mielestäni näyttävät.

18 tykkäystä

Jos Aurora AEYE liikevaihto olisi vuoden lopussa 3 miljoonaa JA jos olisi uskottavat näkymät, että kasvukerroin pysyisi samana lähivuodetkin, niin minun mielestäni siinä tapauksessa tuon arvo olisi jo enemmän kuin koko Optomedin arvo tällä hetkellä.

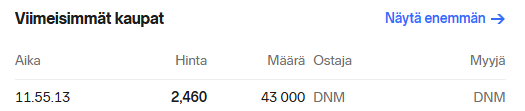

PS. Tänään näkyi pitkästä aikaa blokkikauppa Optomedin osakkeella. Norjalaisiako lie, kun DNM välittäjä

14 tykkäystä

UnitedHealthcaren 2026 PATH Reference Guide sanoo suoraan, että diabetic eye exam -care gap voidaan sulkea tilanteessa, jossa tehdään “Autonomous eye exam billed by any provider type during the measurement year” , ja listaa tähän koodin 92229 . Tämä on erittäin tärkeä signaali pharmacy-mallille, koska dokumentti ei rajaa sitä vain silmälääkärille tai optometristille HEDIS-gap closure -logiikassa. Alkaisikohan kuulumaan jo AEYE Health X Ford Medical yhteistyön hedelmistä, nyt kun EPIC on myös hallussa ja työnkulku toimii…

9 tykkäystä

Kannattaa muuten huomioida, että Optomed on ainakin aiemmin ollut shorttaajien suosiossa. Positiot piilossa, kun eivät ylitä 0,5% rajaa osakemäärästä. Mikäpä onkaan parempi kohde shortata, kun tulosjulkistus järkytti sijoittajia ja epävarmuus muutenkin koholla. Mutta onhan se ikävää, jos osa yksityissijoittajista uskoo shorttareita ja myy osakkeitaan.

Varmaan näinkin @Puutaheinaa , yritin kaivaa noita vanhoja viestejäni kahvihuoneelta, jonne olen silloin tällöin päivittänyt noita piilossa olevia shortteja Kauppalehden tietojen mukaan, tähän hätään löysin toukokuulta 2023 viestin, jossa Optomed mainittu, 0,69% osakekannasta. Toisaalta, jos on ottanut position heti 3 euron tienoilta tulosjulkistukseen tai parhaimmassa tapauksessa jo ennen, 4 euron tienoilta, niin riski kummasti pienenee, kun jatkaa positioiden veivaamista nykytasoilla. Equilend-kannoista näitä pienempiä possia löytyy, mutta harva yksityissijoittaja niistä haluaa maksaa. Fivalla on lain mukaan julkistettava vain 0,5% ylittävät positiot, mutta heillä kyllä tiedossa 0,1% alkaen ne. Mutta, koska laissa ei näin määrätä, niin Fiva ei niitä julkista eli kansanedustaja Martin Paasia kannattaa pommittaa, jos haluaa lakimuutoksen myös pienempien positioiden julkisuuteen. Keskustelin asiasta taannoin Fivan virkamiehen kanssa.

Mutta selvää lienee, että siellä jotakin muutakin myyntipainetta on, koska kurssi saatu ajettua näinkin alas.

Lisäys: Jotta yksityissijoittajista saadaan vielä vahvempi niskaote, niin esim. Nordnet ilmoittaa, että osake ei ole shortattavissa, välittäjäkohtainen näköjään siis tuo mahdollisuus.

5 tykkäystä

Aika kamikaze shortattava tämä näillä hinnoilla olisi, enpä usko että kovin moni moista tekee. Kiinasta vaikka tiedote että homma putkessa ja alkaa voi heittää kurssin eurolla ylös kertalaakista, tai varovaisen ohjeistuksen posarille jättämä tila.

10 tykkäystä

Aireen toimarilta päivitys linkkarissa. Vaikuttaa olevan kovaa hommaa viedä tuotetta ulkomaille. Mutta hienoa, että Lumo lähtee mukaan Etelä-Koreaan.

11 tykkäystä

Optomedilla on nykyisin aika monta myyntimiestä ulkona muista organisaatioista. Vielä kun tulisi tieto jostain ihan oikeasta isosta kaupasta… sitä odotellessa ![]()

9 tykkäystä

Entistä enemmän vaikuttaa siltä, että Roche voisi olla se big pharma kenen kanssa Optomed on neuvotellut. Optomedille olisi kova juttu päästä tuohon porukkaan mukaan.

7 tykkäystä

Myynti on ollut niin jatkuvaa ja vahvaa, että en usko että piensijoittajat tätä selittävät. Ostolaitaan lyödään isoja määriä osakkeita mutta myyntilaita ei juurikaan vähene. Luulen, että valtaosa myynneistä tulee listan sijoilta 11.-50. Valitettavasti sieltä löytyy useampi miljoona osaketta myytäväksi.

2 tykkäystä

Sopimuskaupat kertovat, että instikat ovat kyllä heräilleet tutkimaan ostopaikkoja. Eilen meni isompi tälli, tänään Carnegien kautta vähän pienempi. Tuskin tähän jää, eiköhän näitä nähdä lisää.

| DCAR | 4 000 |

|---|

9 tykkäystä

Puhelimessa Euroclearin kanssa en ole viitsinyt selvittää kuin top10-omistajat. Jokaisen omistajan joutuu kysymään erikseen ja osalla instikoista nimi on hieman eri kuin Optomedin kotisivulla, mikä hidastaa kyselyä. Euroclearilla on toimisto Helsingin Ruoholahdessa ja siellä on pääte mistä voi käydä ilmaiseksi katsomassa osakkeenomistajien omistukset. Omistukset päivittyvät parin päivän viiveellä. Siinä olisi helpoin tapa selvittää nopeasti kuka on ollut myymässä ja ostamassa.

3 tykkäystä

Hyvä kirjoitus Margaretta Colangeloilta silmädiagnostiikan tekoälyn nykytilasta. Yksi keskeinen pointti: vaikka AI-ratkaisuja on jo hyväksytty (esim. LumineticsCore), todellinen läpimurto ei tule pelkästä algoritmista.

Adoptio riippuu siitä, miten hyvin ratkaisu istuu terveydenhuollon workflow’hun, korvausmalleihin ja hoitopolkuihin. Toisin sanoen: algoritmi yksin ei riitä – tarvitaan koko ekosysteemi (kuvantaminen, AI, integraatiot ja käytännön käyttö klinikalla).

Tämä on mielestäni mielenkiintoinen näkökulma myös yhtiöille kuten Optomed, AEYE Health ja Topcon Healthcare, jotka rakentavat ratkaisuja juuri tähän rajapintaan: kamera + AI + kliininen käyttöönotto.

Silmäterveyden AI näyttää etenevän vaiheeseen, jossa teknologian lisäksi ratkaisee implementaatio

11 tykkäystä