Tämä linkkarista napattu rural diagnostics -keskustelu tukee Optomedin investointitarinaa: pelkkä laite ei ratkaise ongelmaa, vaan koko hoitopolku. Kun paino on provider-to-provider -konsultaatiossa, etäseurannassa, mobiiliyksiköissä ja yhteisölähtöisessä toteutuksessa, kannettava kamera + autonominen AI + EMR-workflow istuu hyvin tarpeeseen. Optomedille tämä tarkoittaa, että arvo syntyy laiteasennuskannan + jatkuvan palveluliikevaihdon yhdistelmästä, ei vain yksittäisistä kameratoimituksista. Seurattava ydin: uudet käyttöönotot, integraatiot ja toistuvan liikevaihdon osuus

12 tykkäystä

Yksi huomio vielä Optomedin taseeseen;

Varastot kasvoivat vuosi vuoteen 421k€ (21,5%), joten eiköhän tuo indikoi erittäin vahvaa kasvua vähintään?

6 tykkäystä

Eikös himberg sanonut oliko q3 haastattelusta että big pharma sopimus olisi mutta eivät ole saaneet lupaa julkaista sitä vielä ja että julkaistaan todnäk puolenvuoden sisään.

Nyt sanoi kuitenkin että sopimusta sorvataan tällä hetkellä eli mitään sopimusta ei ole ollut?

Varmaan olen ymmärtänyt tai muistan väärin

3 tykkäystä

Muistat väärin. Sanoi Q3, että neuvottelut on menossa.

2 tykkäystä

Varmaankin olet ymmärtänyt väärin. Sanoi elokuussa, että julkaisevat isoja asiakkuuksia, kunhan saavat luvat kuntoon. Elokuussa kertoi 1. kertaa Big Pharma yhteistyöstä, marraskuussa sanoi asian etenevän sopimusneuvottelun merkeissä ja nyt helmikuussa kertoi edelleen sopimusneuvottelujen olevan kesken. Nythän aikataulua täsmennettiin keväälle.

Eli isojen asiakkuuksien suhteen odoteltaneen edelleen lupia julkaisulle ja Big Pharman suhteen neuvottelujen päätymistä maaliin. Näin itse olen ymmärtänyt.

7 tykkäystä

Hyväksytään olen ymmärtänyt väärin.ihmettelinkin miksi ei voi saada lupaa julkaista yhteistyöstä

Nuo Himberin aikataulut ovat yleensä pitäneet paikkansa (Lumon julkaisu), joten tämänkin voisi ajatella menevän samalla tavalla. Luonnollisesti neuvotteluissa voi tulla käänteitä yms. Tuota luvattujen asiakkuuksien ilmoittamattomuutta olen vaan ihmetellyt…..

6 tykkäystä

Optomed Aurora pärjäsi hyvin kannettavien vertailussa.

Tutkimus v. 2026.

14 tykkäystä

Pääministeri Orpo matkustaa yritysdelegaation kanssa tulevalla viikolla työvierailulle Intiaan.Tarkoituksena osallistua matkan aikana järjestettävään tekoälykonfrenssiin. Valtioneuvoston sivuilta ei selvinnyt olisiko nyt Optomedkin ilmoittautunut mukaan,nyt jos koskaan olisi foorumi missä esitellä tuotetta joka soveltuisi isäntämaan terveydenhoito järjestelmään täydellisesti.Markkina olisi iso ja seulottavia enemmän kuin tarpeeksi,eikä juuri solmittu EU:n ja Intian välinen vapaakauppasopimus varmasti vaikeuttaisi asiaa.Nyt eivät ne palstan selitykset että Opto olisi jo tuon vaiheen ohittanut kelpaa, jos USA:n markkina ahdistaa ja on sumuinen niin tässä on tarjolla vielä suurempi mahdollisuus, kun yhtiön oman johdon messumatkat eivät oikein kanna hedelmää niin isompi vipuvarsi olisi otettava avuksi,kaikki näkyvyys olisi nyt saatava käyttöön.Taitaa vaan olla niin ettei tätäkään tilaisuutta ole ymmärretty käyttää hyväksi.Mielelläni olisin väärässä.

5 tykkäystä

Pakko olla eri mieltä. Yhtiö kasvaa USA:ssa tällä hetkellä kaikkein nopeinta tahtia ja tahti on kiihtynyt. Kyseessä on kaikkein suurin ja merkityksellisin markkina, jossa taloudellinen kannustin palvelun käyttöönotolle on hyvin selkeä. En näe mitään järkeä lähteä tässä vaiheessa ja jo annetuilla näytöillä poukkoilla ja vaihtaa strategiaa. Lisää vaan kaasua ja panoksia USAn:n kasvuun.

17 tykkäystä

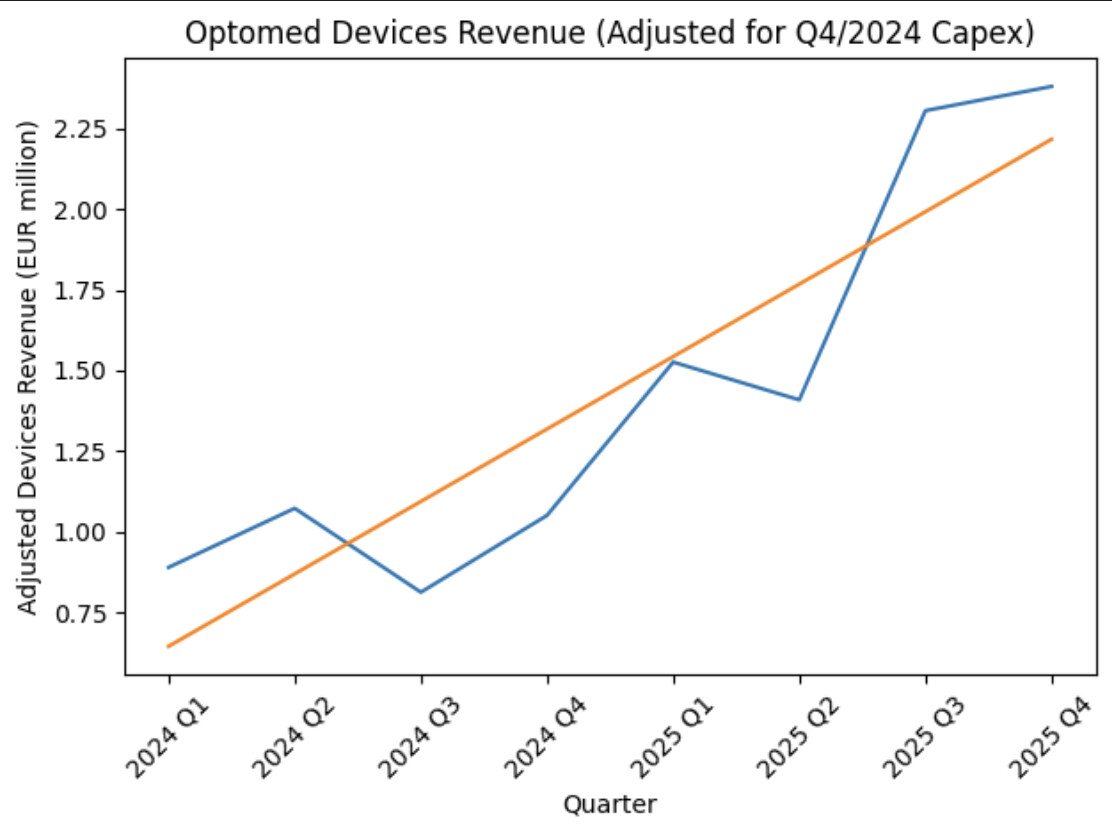

Tähän USA:n kasvucaseen liittyen on pakko nostaa tähän yksi mielestäni oleellinen oikaisu Q4-tulkintaan. Mielestäni noita Q4 2025 lukuja ei avattu missään analyytikkokulmassa auki niin, että olisi tehty vertailu ilman tuota 1,5 milj.€ isoa kertapumpsia. Kasailin tälläisen yhteenvedon. Mitä mietteitä herättää, onko virheitä tms. Mielestäni tuo kasvu on oikeasti kiihtynyt ja isosti + erityisesti Q4 oli todella kova…..

Devices Q4/2025 oli 2,380 M€ vs Q4/2024 2,551 M€ (= -6,7 % YoY).

Mutta Q4/2024 sisälsi yhtiön mukaan noin 1,5 M€ kertaluonteisen tilauksen.

Kun tämän oikaisee:

-

Vertailupohja Q4/2024 ilman one-offia = 1,051 M€

-

Q4/2025 vs oikaistu pohja = +126,5 % YoY

Eli omaan silmään headline peittää alleen sen, että underlying Devices-veto näyttää paljon vahvemmalta.

Lisäksi liikevaihdon laatu tukee tätä:

-

Over time -liikevaihto Q4: 1,504 M€ vs 1,372 M€ = +9,6 %

-

Over time -osuus Q4: 27 % → 31 %

-

FY over time: 5,678 M€ vs 4,635 M€ = +22,5 % (osuus 31 % → 33 %)

Tase-/kassapuolelta:

-

Deferred revenue: 545 k€ vs 305 k€ = +78,7 %

-

Varaston muutos (cash flow):

-

FY2025: -492 k€ (varasto kasvoi ja sitoi kassaa)

-

FY2024: +901 k€ (vertailuvuonna varastoa purettiin paljon)

-

Oma tulkinta: FY2025 varaston kasvu on hyvin linjassa sen kanssa, että on varauduttu toimituksiin/kysyntään (tätä ei voi luonnollisesti 100 % todistaa). Jos tulevilla kvartaaleilla nähdään volyymien läpimenoa ilman alaskirjauksia, tämä tulkinta vahvistuu.

Yhteenvetona:

Q4 headline oli pehmeä, mutta one-off-oikaistuna + over time / deferred / working capital -signaaleilla kuva näyttää selvästi vahvemmalta kuin pelkkä -6,7 % antaa ymmärtää.

18 tykkäystä

Hyvä pointti, teinpä siis kvartaalittaisesta devices-liikevaihdosta capexkaupattoman version.

Eihän tämä nyt ihan umpisurkealta näytä.

17 tykkäystä

En omassa kirjoituksessani vaatinut USA:n markkinatoimien supistamista vaan sitä että nämä muutkin isot markkina-alueet(Intia/Etelä Amerikka) otettaisiin enenevässä määrin kuvioon mukaan nythän ne ovat mukana Kiinaa lukuunottamatta lähinnä kuriositeettina toimarin puheissa.Jos halutaan kasvaa isosti niin yritetään sitten edes isosti ja jos haetaan rahaa siihen isoon kasvuun niin miksi sitten aina haetaan vain noin vuoden tarpeeseen riittävää määrä,tulorahoitteisen yhtiön todellisuushan tuntuu karkaavan aina vain kauemmas.

Paljonko te arvioitte, että Aurora AEYE- liikevaihtoa on vuositasolla?

Näinhän tämä menee ja tällaisella kasvukäyrällä olisi ollut helppo antaa vahvan kasvun tulosohjeistus laitteisiin. MUTTA…

Palataanpa siihen konsultointiin vielä. Ihmettelisin jos kaiken takana ei ole Optomedin ‘muita kuin terveydenhuollon kehityspalveluita’ koskeva pattitilanne, jossa Optomed tuottaa puitesopimuksen kautta käsiparitöitä Veikkaukselle (kts. video kohdasta 4:00 / Optomed Q4'25: Epävarmuudet Yhdysvalloissa hillitsevät näkymiä - Inderes Himberg: “…siellä on yksi asiakas… öö… ollut tähän mennessä.. ja ja… ja se on ollut tota noin niin… öö… aika helppohoitoista bisnestä, mutta nyt tietenkin kun se liiketoiminta laskee, niin ei näytä hyvältä tuloksessa.”). Tämä on Himbergin lypsylehmä, jolla pystytään rahoittamaan laitepuolen tuotekehitystä ja kasvavaa liiketoimintaa. Lypsylehmässä on vain se haaste, että puitesopimus on ilmeisesti voimassa tämän vuoden syyskuuhun asti ja aiheuttaa siten jo tälle vuodelle 1 kvartaalin epäjatkuvuuskohdan, joka voisi tarkoittaa maidon loppumista. Lisäksi Veikkaus siirtyy lisenssijärjestelmään ja yhtiöittää toimintaansa sitä varten tavalla, joka tehnee yhteistyön jatkon ennustamisesta vaikeaa.

Tällaisen liiketoiminnan myyminen on varmaan haastavaa ja ylipäätänsä tilanne on hieman epäterve pidemmällä aikavälillä, kun synergioita ei ole yhtään tuota tulovirtaa lukuunottamatta. Toisaalta on erikoista, että Himberg puhuu samassa asiayhteydessä yhdestä asiakkaasta ja koko konsultointiliiketoiminnasta, jossa on varmaan muitakin asiakkuuksia, koska ilmeisesti terveydenhuollon osalta synergioita pääliiketoimintaan, eli laitteisiin on löydettävissä. Tästä taas raippaa toimitusjohtajalle, kun se kuuluista Erkkikään ei ota selvää mitä kaveri yrittää kommunikoida.

Paljonko asiantuntijoita on Veikkauksella, onkin sitten kysymysmerkki. Gemini arvioi 10-15 kpl, jolloin viimeisen 3 kuukauden menetetty liikevaihto voisi olla 540 000€, joka luonnollisesti loppuessaan valuisi lähes suoraan alariville (+kate), lisättynä mahdollisilla kertaluonteisilla kuluilla uudelleenjärjestelyinä, jne. Eli tulosvaikutus olisi tässä skenaariossa merkittävä (kts. video yllä), mutta siihen ei nyt ohjeistuksessa keskitytty, vaan liikevaihtoon. Mikäli konsultoinnista tulisi liikevaihdon osalta ns. katastrofiskenaarion mukainen lopputulos ja viimeinen kvartaalin osalta lypsy loppuisi, voisi koko Optomedin ohjeistus kasvavasta liikevaihdosta toteutua, vaikka laitteet tukisi ohjeistusta kasvavan vahvasti.

Eihän tässä muuten ole mitään järkeä. Kerätty pääoma voisi myös tukea sitä, että tuo lypsävä lehmä pitäisi kuopata ja aika on nyt viimeistään oikea. Näitä päätöksiähän ei tyypillisesti kaduta myöhemmin vaan ihmetellään, että miksi sitä ei tehty aikaisemmin.

11 tykkäystä

Juuri näin, rönsyt pois ja fokus kirkkaaksi. Vai mikä tässä on tälle jarruna? Tuo lypsylehmä on hyvä pohdinta ja varmasti todennäköisin, vai onko vielä jotain muuta?

1 tykkäys

Siis onko tästä tulossa seuraava Revenio tai jopa enemmän, vai ollaanko menossa kohti konkurssia?

Näin voi ajatella, mutta täytyy kuitenkin muistaa muutama asia. Optomedhan antoi 25.9.2024 eli ennen 2024 Q3:n päättymistä negatiivisen tulosvaroituksen, mutta tuota seuranneen kvartaalin aikana antoikin positiivisen tulosvaroituksen. Tämä johtui siitä, että syyskuussa 2024 annetun negarin aikaan näytti siltä, että myöhemmin positiiviseen tulosvaroitukseen johtanut capex-tilaus olisi siirtynyt vuoden 2025 puolelle. Muistaakseni Himberg vahvisti tämän Inderesin haastattelussa.

Jos ajattelee, että Q4 2024 ja 2025 eivät ole vertailukelpoisia tuon 1,5 miljoonan capex-kaupan vuoksi, niin samalla perusteella Q3 2024 ja Q3 2025 eivät ole suoraan vertailukelpoisia. Jäljempänä mainitulla kvartaalillahan devices-segmentti kasvoi vertailukauteen nähden valuuttakurssein oikaistuna yli 200 %, koska vertailukauden laitemyynti oli sen reli 800 000 euroa. Tämä aiheutti kutenkin intoa sijoittajissa eikä hirveämmin nostettu esiin sitä, että vertailukausi oli laitemyynnin osalta heikko. Tämän vuoksi en itse aivan osta näitä perusteluja, koska kyse on kuitenkin Optomedin ydinliiketoiminnasta eikä sinänsä mistään aidosta kertaluontoisesta tulosta, joka selvästi voitaisiin oikaista järkevän vertailun tekemiseksi.

Mielestäni laitepuolen kasvu oli hyvää koko vuonna 2025 aikaisempaan tilikauteen verrattuna. Nyt vain hiertää tuo ohjelmistosegmentti, minkä ongelmista täällä onkin hyvin keskusteltu.

8 tykkäystä

Mielestäni nyt on tärkeintä, että erityisesti jatkuvalaskutteisen trendi tulee jatkumaan kasvavana sekä kasvuvauhdiltaan kiihtyvänä. Capex -kauppaa voi, kuten kuvattua, vaihdella paljonkin vuosineljänneksittäin. Pitäisi senkin Lumon vetämänä pysyä sen verran hyvänä ja toivon mukaan kiihtyvänä, että myös laitteet segmentti kokonaisuudessaan jatkaa erittäin vahvan kasvun linjalla. Mahdollisuudet siihen ovat hyvät.

Olen pitkälti samaa mieltä kuin muutkin ohjelmistosegmentin ja erityisesti konsultoinnin rönsymäisyydestä. Yhtiön on vakavasti syytä arvioida sen kohtaloa pian.

4 tykkäystä

Pitkät myyntisyklit laitepuolella ja ohjelmistot-segementin heikkous! Se tätä painaa.