Varmasti on, kotimaan tiettyyn sektoriin sijoittavilla on aika pieni valikoima mitä ottavat. Muukin medtec yhtiöt ovat olleet selvässä laskussa, muun pörssin noustessa.

1 tykkäys

Tänään näytti kaikki harvat suomalaiset medtech firmat ottavan osumaa niinkuin eilenkin…. tuo Faron teoria tuntuu uskottavalta ja tänäänkin meni faron -20%. Tuo Faronin kyykky on mielestäni aika ansaittu, mutta Opto on kyllä raju ylilyönti (tai sitten joku tietää jotain mitä muut ei tiedä🤔)

Tuskin, sillä silloin sen jonkun olisi pitänyt saada tuo tieto eilen kun tp lyötiin tiskiin, siitä alkoi.

1 tykkäys

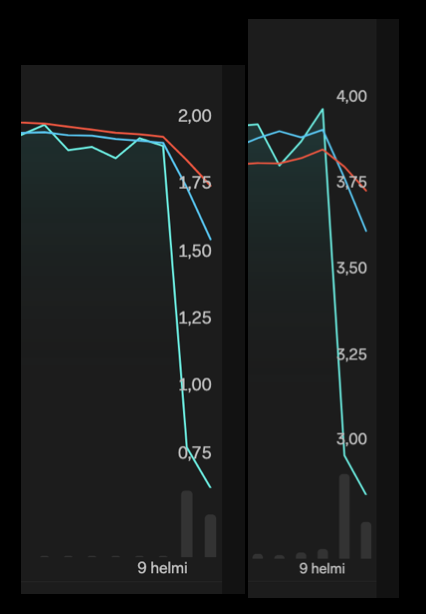

Tässäpä Faron ja Opto, kaksi viimeisintä päivää.

Kuin kaksi marjaa. Jokin kytkös taustalla, siltä haisee.

5 tykkäystä

Jep… pienenä kevennyksenä: jos Jalkanen on tulossa Himberin paikalle TJ:ksi ja siksi tuollainen yhteinen kurssi ![]()

2 tykkäystä

Älä pelottelee siinä kyllä mentäisiin ojasta allikkoon.

2 tykkäystä

Voisi olla hyvä toimari-duo. Molemmat mielestäni tekeävät hyvää duunia, yksi vähän suulas etukenoon, toinen himmailee varovaisuus mielessä. Combo viestinnältään sweet spot!

8 tykkäystä

Ei nyt ihan raamattu tämäkään, mutta AI tulee ja lujaa primary careen PRIMARY-AI: outcomes-based standards to safeguard primary care in the AI era | Nature Medicine

4 tykkäystä

Toljanteri naapurissa:

Naapurin Revenio palstalta…

Osuukohan tikka tähän.

"Kiitoksia hyvästä haastattelusta. Aikaisemminkin suoraan sanottu, että epäorgaanista kasvua haetaan aktiivisesti. Mutta nyt oli tuo osinkoehdotuksen muotoilu jo sellainen, että eiköhän siellä ole yritysosto sopimuksen allekirjoitusta vaille valmis.

Yhtiökokous pidetään 16.4. ja yritysosto naulataan sitä ennen, niin saa hallitus päättää, että jätetäänkö jakamatta.

Webcastin kysymysosiossa Jouni yritysostoista kysyessä sanoi, että nyt on valuaatiot alkaneet tulla järkevälle tasolle. Sekä kertoi Robinin olleen viime kvartaalit/vuodet kovasti näiden kimpussa. Voisiko myös olla niin, että Robin saanut yritysoston maaliin ja nyt on hyvä hetki vaihtaa firmaa."

3 tykkäystä

Jos en väärin muista, ei Optomed lukeudu näihin yrityksiin, jota Revenio niinkään havittelisi. Toisaalta en laittaisi pahitteeksi, mikäli Revenio tämän pois ostaisi.

5 tykkäystä

Milloin tälläinen lista on tullut julki ja mitä yrityksiä siellä on listalla?

Revenion raportista: Tutkimme jatkuvasti mahdollisuuksia laajentaa tuotevalikoimaamme joko oman tuotekehityksen tai strategiaamme sopivien yritysostojen avulla, ja näemme merkittävää pitkän aikavälin potentiaalia uusissa tuotteissa, ohjelmistoissa ja tekoälyn hyödyntämisessä

2 tykkäystä

Ei tästä nyt mitään listaa ole, mitä yrityksiä siinä listalla on ja mitä ei. Tämä on vain oma muistikuva, ettei Reveniossa oltaisi Optomedistä kiinnostuneita. Joskus on tainnut Toijala kehaista Auroraa, mutta siinäpä se pitkälti on ollut.

Ehkä @Sheikki @Due_Diligence tahi @Juha_Kinnunen muistaa paremmin ja vahvistaa joko omia muistikuviani tai sitten ampuu nämä alas.

2 tykkäystä

Ottamatta kantaa onko kiinnostusta vai ei, niin harvoin yritykset kommentoivat ostettavia yrityksiä etukäteen ”olemme erittäin kiinnostuneita tästä uniikista tuoteportfoliosta”

7 tykkäystä

Näin vastasi Juha viime vuoden puolella kun asiasta kysyttiin.

10 tykkäystä

Pakko kai sitä on vielä lisäillä ja ostaa popcornia ja valmistautua loppunäytökseen![]()

Öitä kaikille.

5 tykkäystä

Omistaja-arvon luomisessa osakkeenomistajille yhtiön johto on kyllä epäonnistunut tähän asti täydellisesti,muutos tulevaisuuden kuvien maalaamisessa oli niin järkyttävä ja niin lyhyen ajan sisällä muuttunut ettei sitä oikein vieläkään sisäistä.Miten ihmeessä koulunsa käynyt yritysjohtaja on esim kykenemättön näkemään että lähes 20%:n tulleilla on todellista vaikutusta yhtiön tulokseen etenkin kun puhutaan juurikin yhtiön päämarkkina-alueesta ja tuotteesta,tosin sama ajatusmaailma oli kyllä niin monella muullakin kirjoittajalla.Kun nyt toimari reagoi asiaan jälkijättöisesti on jälki rumaa ja osakkeenomistajien sijoitusten arvo poljetaan pohjamutiin.Mikäli ei luota yhtiön johdon ammattitaitoon on yhtiökokous se foorumi jossa asiaan voi yrittää saada muutosta,omalla kohdalla luottamus horjuu nyt ensimmäisen kerran.

Yhtiön päätuotteen myynnissähän ei mitään muutosta huonompaan pitäisi olla tapahtunut,ostopäätösten syntyminen on vain hitaampaa kuin yltiöoptimistisissa haaveissa on kuviteltu ja tuon kauan kaivatun jatkuvalaskutteisen liikevaihdonkin pitäisi lisääntyä hitaasti mutta varmasti.Samaan aikaan on käynnissä monia kehityshankkeita jotka nielevät kassavarantoja.Edellistä antia perusteltiin sillä että jos halutaan kasvaa kovaa niin kassaan tarvitaan paljon rahaa ja pitää olla myös valmius myös siihen panostukseen.Nyt tulevaisuuden näkymät ajettiin alas ja näkymä sumennettiin,tämä yleinen markkinaturbulenssihan on ollu päällä jo viime keväästä lähtien mutta kun sitä ei ole vain tajuttu yhtiön johdon taholla.

Vaikka nyt olisikin oiva paikka osakkeen lisäostoille niin jätän kyllä itse väliin toistaiseksi,en halua olla ajamassa osakkeen hintaa yhä alemmas.

12 tykkäystä

Kävin läpi tilinpäätöksiä vuoteen 2019 saakka mihin asti ne löytyvät Optomedin sijoittajasivuilta. Vaikuttaisi siltä että emoyhtiön taseessa on tytäryhtiöosakkeissa tällä hetkellä 9,3M€, mutta tuolla aiempana historiassa taso oli noin 9,0M€. Sanoisin että tämä tulee pitkälti tuosta Optomed Software Oy:n, ent. Commit yritysostosta. Jos tuo pulju siis laitettaisiin lihoiksi, niin siitä kirjautuisi noin 2M€ myyntitappio tuloslaskelmaan mutta tietysti kassaan tulisi se noin 7M€. Jos siis toi mun peukalovakiolla heittämä arvostus yhtiölle pitää edes jotenkin kutinsa mitä täällä aiemmin maalailin. Siellä on kyllä muitakin tytäryhtiöitä joihin varmasti on jotain pääomia laitettu mutta sitä en löytänyt 2019 tilinpäätöksestä kun nämä eurot on laitettu ennen vuotta 2018.

Tää myynti toisi kyllä fokusta yhtiölle ja rahaa oikeaan kasvuun. Pystyisi sitten ohjeistamaan pelkästään vahvasti kasvavaa liikevaihtoa kun konsultointi ei pitäisi laskevana trendinä isolla painoarvolla yhtiön kokoluokkaan nähden tätä päätarinaa vakan alla.

14 tykkäystä

Konsultointibusiness on vain osa ohjelmisto-segmenttiä. Onko tietoa miten iso osa ohjelmisto-segmentin myynnistä tulee konsultoinnista? Kuinka nopeasti se siis laimentuu merkityksettömäksi? Loput ohjelmisto-segmentistä kuitenkin liittyy Optomedin ydinliiketoimintaan, kasvaa (hitaasti) ja on kannattavaa. Tämä osa ei välttämättä olisi kovin iso este esimerkiksi yritysjärjestelylle.

Kertokaapas viisaammat.

Revenion rapsasta (lihavointi oma): iCare Seulontaratkaisu yhdistää yksityiskohtaisen silmänpohjakuvantamisen iCare DRSplus -silmänpohjakameralla, huipputasoisen tekoälypohjaisen verkkokalvokuvien analyysin iCare RETCAD:lla sekä erikoistuneen pilvipohjaisen työnkulkuohjelmiston iCare ILLUME:lla. Tämä täysin automatisoitu alusta mullistaa diabeettisen retinopatian, silmänpohjan ikärappeuman (AMD) ja glaukooman varhaisen toteamisen, tehostaa kliinisiä työnkulkuja ja parantaa potilaan hoitokokemusta. Tekoälyn tuottama raportti tukee kliinistä päätöksentekoa nopeudella, johdonmukaisuudella ja selkeydellä.

Jos kerran Revenio tarjoaa koko paketin samasta, niin mikä olikaan Opton tuoma lisäarvo versus Revenio? Onko se ainoastaan se, että se Aurora IQ:lla tuo yksi osa-alue voidaan tehdä kannettavalla vehkeellä?

7 tykkäystä

Tottahan se juuri tuo on. Saman kysymyksen voi esittää myös paljon pohditun Topconin osalta. Tietenkin noiden molempien osalta oletus on se, että kannettava laite on seulonnassa voittava valinta. Revenion ja Topconin erona tässä on tietenkin se, että jälkimmäisellä on jo FDA-lupa, joka Reveniolla on yllättävänkin tuskaisan taipaleen takana ollut.

7 tykkäystä